פרק #7.2 - אני עצמי והמשכנה שלי

בהמשך לפוסט הראשי בפרק #7, אוצרות פיננסים - משכנתה, קרן השתלמות ופנסיה, אני ממשיך בתתי הפרקים. הקודם עסק בקרנות ההשתלמות והנוכחי יהיה אודות המשכנתה. למי שיש לו משכנתה מוזמן לעצור ולקרא. למי שאין גם מוזמן, פשוט תשמרו את הפוסט כאשר תיקחו את המשכנתה שלכם בהמשך הדרך. בפוסט אחר אני כותב על איך אני חושב שנכון לגשת ולקבל משכנתה. בתוך כך באילו מסלולי משכנתה, ריביות, קל"צ, פריים, סקר שוק בין הבנקים ומה תמהיל הריביות המומלץ. לא פחות חשוב מזה האם כן או לא להתייעץ עם אנשי מקצוע (כן!). בפרק הזה ארחיב על התהליך שאני עברתי להבנת המשכנתה. אמנם זה קצת מאוחר, אבל עדיף מאוחר מדי מאשר אף פעם לא:) אתן לכם ספויילר קצר - לא הריבית זה הדבר החשוב אלא התמהיל, תוכלו לקרוא ארוכות על זה פה: משכנתה תמהיל ומסלולים - תפסיקו לדבר על הריבית!

אז מה היה לי?

המשכנתה היא אחת ההתחייבויות הכלכליות הגדולות ביותר שאנחנו עושים בחיינו – רכישת דירה. לי היא היתה הכי גדולה עד כה. התייחסתי אליה בתחילתה, בשיא טימטומי, כעוד רכישה של מוצר צריכה כזה או אחר. לא כי זה כסף קטן (הלוואי), אלא כי לא הבנתי מה זה הדבר הזה. מה חשיבותה לחיוב ושלילה, ובעיקר מה ההשלכות של נטילת משכנתה ואילו מסלולי משכנתה נכונים עבורי. לאור זאת, במהלך תהליך ההתפתחות שלי, אחד הנושאים הראשונים שהייתי חייב לבאר היה המשכנתה. הבנתי שזה חתיכת תיק, אבל לא היה לי מושג ירוק אודותיה, פרט לעובדה מאיזה בנק לקחתי את המשכנתה וכמה בערך (ממש גס) הסכום, רק ידעתי היטב את הסכום שאני משלם כל חודש.

בירור המציאות

כחלק ממיפוי ההוצאות, הנכסים וההתחייבויות צללתי לחור השחור של המשכנתה. זה התחיל בלהרים טלפון לבנק, לקבל סיסמא לחשבון שלי. אני יודע מה אתם חושבים כעת – כן כן… עד כדי כך הוא היה בניתוק מהעולם. הבנתי מה גובה ההלוואה הקיימת עבורי בתיק, הבנתי שיש לי כמה מסלולים והבנתי שיש לי עוד כ-20 שנים פלוס מינוס לשלם ובעיקר היה לי כאב ראש. הוצאתי פירוט מלא של מסלולי המשכנתה שלי על מנת שאדע מול מה אני מתמודד פה. חשבתי להתייעץ בפייסבוק בקבוצות, אבל הייתי נבוך (עוד טיפשות) וחשבתי שאלו הן שאלות בסיסיות מדי ולא סביר שאדם נורמטיבי מן הישוב, איש משפחה בשנות ה-30 לחייו שלקח כבר משכנתה, לא יודע אותן. לא הבנתי מה זה כל הקללות הללו קל"צ, משתנה צמודה, לא צמודה, פריים, עמלת פירעון מוקדם, ריבית נומינלית מול ריבית אפקטיבית (למה לבלבל אותנו…?) והרשימה עוד ארוכה.

שלוש ארבע ולעבודת המשכנתה

הקוראים הותיקים כבר מכירים אותי. לקחתי את הבעיה הענקית הזו ופירקתי לתתי בעיות כל מושג ומושג, כל מסלול ומסלול לשולחן העבודה שלי הלא הוא האקסל. פתחתי דף אקסל חדש, השלישי במספר (הראשון טבלת הוצאות והכנסות והשני קרן השתלמות) ורשמתי "משכנתה". העלתי את כלל הנתונים שקיבלתי מהבנק וכל רכיב שם קיבל משימה.המשימה הורכבה מלמידה מעמיקה והבנה, מה ההשלכות שלו והאם זה משרת אותי או פוגע בי. יש כאלו שהיו לי פשוטים כמו שפיצר או ריבית פריים ויש כאלו שהסתבכתי קצת כמו איזו ריבית יש לי ומה זה אומר – ריבית אפקטיבית וריבית נומינלית. לקח לי קצת זמן ליתר דיוק עשרות של שעות עד שהתחלתי להתייצב, להבין ולשלוט בחומר בצורה מספקת וטובה עבורי. פתחתי אתרי אינטרנט ובעיקר נעזרתי במשכנתאמן, וויקיפדיה ובכל זכות. בדקתי בקבוצות פייסבוק כמו משכנתא בישראל שונות והצקתי לגברת מאוד נחמדה בבנק די הרבה זמן על הקו כדי להבין ה-כ-ל. אחרי שהבנתי את המונחים ניגשתי לשלב הבא, איזה מסלולים יש לי והאם הם נכונים עבורי, מהה ריביות וכו'.

מזל של מתחילים

לאחר הלמידה והבדיקות גיליתי שהמסלולים והריביות היו די אחלה. לא הגעתי לזה כי התמקחתי בצורה קשוחה מול הבנקים. את המשכנתה הראשונה לקחתי לבד לפני הרבה מאוד שנים. לאחר מכן מכרתי את הדירה וקניתי דירה גדולה יותר. הרחבתי מאוד את המשכנתה החדשה. המזל שיחק לטובתי והיה בדמות אשתי. ברכישת הדירה השניה אשתי העלתה רעיון שהיה לי קשה מאוד לקבל אותו. היא התעקשה על אשת מקצוע שתלווה אותנו (להלן יועצת משכנתאות). אני הזדעזתי! למה שאשלם על משהו שגם אני יכול לעשות אותו…? באותה התקופה לפני ההתפכחות שלי הייתי די מקובע ל"לא לשלם לאנשי ביניים". טעות ע-נ-ק-י ת! אומרים שבחיים צריך הרבה מזל אז פה זה פגע בי בקטע חיובי. לשמחתי אשתי מאוד לחצה ולמען שלום בית התגמשתי והלכנו אל היועצת שמלווה אותנו עד היום, כ-7 שנים, וחסכה לנו הון תועפות. שילוב מנצח של אשת מקצוע במשכנתאות ומימון, וכישורים בין אישיים עם תודעת שירות מעולה.

משפט על אנשי מקצוע בתחום המשכנתה

מכירים כבר את תפיסת עולמי על שימוש באנשי מקצוע שישרתו את מטרותינו, תיעזרו בהם. תבחרו נבון את אותם אנשים ושלמו להם היטב כי הם אלו שיקדמו אתכם ויחסכו לכם המון כסף לטווח הארוך. דמיינו שאתם לא מרגישים טוב, ברור שהולכים לרופא ולא מסתמכים על שאלה בפייסבוק. דוגמא מעשית נוספת היא עו"ד בעסקאות והשקעות. הם חומת המגן שלכם בעסקה, היחידים שישמרו עליכם. תשלום פעוט לחיסכון ענק! כפי שרשמתי בפסקה הקודמת זו ההוכחה בעיני לאנשי מקצוע איכותיים שהם מכפילי כח עבורנו – תקיפו את עצמכם בהם.

אם המשכנתא שלכם הפכה ל"תעלול" יקר במקום "ממתק" חסכוני, אל תתייאשו. אפשר להחליף משכנתא יקרה במשכנתא זולה הרבה יותר בקלות ממה שחשבתם. בעידן של הריביות הגבוהות, הרבה אנשים לקחו משכנתאות בתנאים לא טובים. עכשיו אפשר לתקן את זה.

טיפ קטן של אלופים

בסופו של דבר הבנתי "מה יש לי ביד". בעיקר הבנתי שפה אני במקום טוב מאוד בזכות אותה יועצת משכנטאות ואשת המימון שלי. עשו לעצמכם טובה, ולפני תהליך כה משמעותי וגדול תגיעו מוכנים, לימדו את השפה ואת הדקויות, בחרו איש/אשת מקצוע שילוו אתכם בתהליך, זה כסף קטן אל מול מה שיכולים לחסוך לכם ובעיקר תבינו מה אתם צריכים, מה אתם רוצים והאם זה מתאים לכם, ולא לשכוח להכניס הכל לאקסל ????

"המקום בו אתה נמצא – שם הוא הבית" – אמילי דיקסון

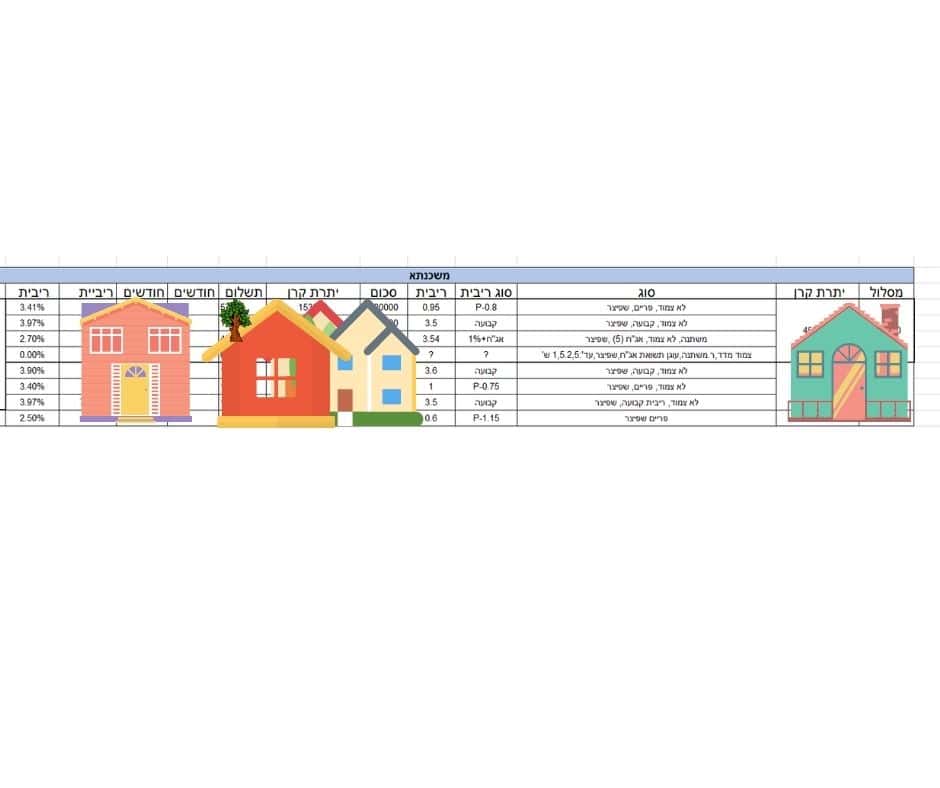

מצרף את הטבלה הראשונית שלי שיצרתי למשכנתה שמאז עברה הרבה גילגולים…