קרן סל מחקה מדד המדריך המלא

אחת הדרכים הפופולריות להשקעה בשוק ההון ובבורסה היא על ידי קרנות סל מחקות מדד כמו ה S&P-500 הפופולרי. בתוך כך אחת השאלות הראשונות שפוגשות אותנו המשקיעים היא איזו סוג קרן סל לקנות? האם לקנות קרנות סל ישראליות? קרנות סל איריות? או בכלל לבחור קרנות סל אמריקאיות?

מה זה מחקה מדד? הסבר פשוט וברור

מחקה מדד היא השקעה פיננסית שמטרתה פשוטה - לחקות את הביצועים של מדד מסוים בצורה מדויקת ככל האפשר. בדומה לצל שעוקב אחרי תנועותיו של אדם, כך מחקה המדד "עוקב" אחרי עליות וירידות המדד שאותו הוא מחקה. למשל, אם מדד ה-S&P 500 עולה ב-2%, גם קרן סל מחקה מדד S&P 500 אמורה לעלות באותו שיעור (פחות דמי ניהול, הפרשי מט"ח ועוד... נלמד את זה במדריך.). מחקי מדדים נבדלים מקרנות אקטיביות בכך שאין בהם ניסיון "לנצח את השוק" - אלא פשוט להתאים את התשואה למדד הנבחר. הם מגיעים בשתי צורות עיקריות: קרנות סל (ETF) הנסחרות בבורסה כמו מניות במהלך יום המסחר, וקרנות מחקות (קרנות נאמנות פסיביות ישראליות) הנקנות ונמכרות בסוף יום המסחר. כשמדברים על "מחקה מדד S&P 500", הכוונה למכשיר השקעה שמטרתו להשיג תשואה זהה לזו של מדד ה-S&P 500 המכיל את 500 החברות הגדולות בארה"ב.

ישנם סוגים שונים של מחקי מדדים, כאשר אחד המונחים שעשוי להיתקל בו הוא S&P 500 NTR (Net Total Return). זהו מדד שלוקח בחשבון את הדיבידנדים שמחלקות החברות, אך מנכה מהם את המס שהיה נגבה. מחקי מדדים הפכו לפופולריים במיוחד בשנים האחרונות הודות לדמי הניהול הנמוכים שלהם, הפיזור הרחב שהם מאפשרים והפשטות שבהשקעה בהם.

אחרי שהבנו את השאלה החשובה ביותר מה זה מחקה מדד אפשר להמשיך ולחקור את כל המושגים במדריך.

וולקאם חתולות וחתולים פיננסים למדריך המלא לקרנות סל מחקות מדד.

You know me, אני פה בשביל להסביר דברים מורכבים בצורה פשוטה, בגובה העיניים ומנקודת מבטי.

מה תמצאו פה בין היתר? הסבר על מה זה מדד, מה זו קרן סל מחקה מדד, אילו מרכיבים חשוב לבחון בקרנות סל מחקות מדד, בורסה, שוק ההון, והכל בחלוקה של קרנות סל איריות, קרנות סל אמריקאיות וקרנות מחקות ישראליות.

טיפים, תובנות, וקצת הומור שיעזרו לכם לקחת שליטה כלכלית.

אל חשש, אני פה כדי לעזור לך להבין מה זה קרן סל מחקה ואיך להשקיע בה נכון

משהו נשמע מפחיד? אל חשש, אקח אתכם יד ביד עד שתדעו עם הסברים, דוגמאות, תמונות ועוד. ואם משהו לא מובן תרשמו לי בתגובות ואני אשיב על הכל.

מה תוכלו ללמוד במדריך על קרן סל מחקה מדד?

בחלק הראשון נתמקד ב:

- מה זה בכלל קרן סל מחקה מדד? ומה הקשר שלה למדד?

- איך לבחור קרן סל מומלצת?

- מאפייני קרן סל כמו דמי ניהול, יעילות מיסוי מדינת ההנפקה, צוברת או מחלקת, סינטטית מול טבעית ועוד.

בחלק השני נתמקד ב:

- השוואה בין קרן סל אירית, קרן מחקה מומלצת ישראלית וקרן סל אמריקאית כמו תשואה ודמי ניהול.

- מה עדיף לנו כמשקיעים פסיבים בשוק ההון, איזו קרן סל תתאים לנו?

- הדגמה על קרן סל מחקה S&P500 מומלצת.

בחלק השלישי נתמקד ב:

- איך אפשר לקנות קרנות סל מחקות מדד.

- כל מיני מיתוסים מיתוסים על קרנות פסיביות ערך בשוק ההון.

לא לשכוח לרדת לחלק של השאלות והתשובות (FAQ) בסוף הכתבה. תמצאו שמה עוד ערימות של ערך עבורכם.

דיסקליימר חשוב על המדריך לקרנות סל מחקות מדד - כל האמור אינו מהווה המלצה לקנית קרנות סל. הדוגמאות לקרנות הסל, לרבות מספרי נייר, מובאות לצורך המחשה ולא כהמלצה לקניה. נא פעלו באחריותם ועשו את שיעורי הבית שלכם לפני כל פעולה פיננסית.

שנתחיל?

איזו קרן סל לקנות?

אם אתם פה כדי להבין איזו סל כדאי לקנות? אז אעזור - לטעמי, וזה רק אני - תעשו את שיעורי הבית שלכם - על פי רב קרנות איריות או קרנות מחקות ישראליות, צוברות דבידנדים, שנסחרות בשקלים פה בבורסה בישראל תתאמנה למשקיעים ולמשקיעות הישראלים. ואם אין לכם עדיין תיק השקעות ואתם רוצים כזה אז:

- מוזמנים לוובינר על איך להתחיל להשקיע בשוק ההון, גם ב 250 שקלים.

- תפתחו חשבון מסחר עצמאי עם ההטבות הכי שוות!

אמל"ק למדריך על קרנות סל מחקות מדד

לאלו שלא רוצים לחפור יותר מדי ולקבל ישירות את התובנות שלי על קרנות סל מחקות מדד, קרן סל אירית, קרן סל אמריקאית וקרן מחקה ישראלית זה עבורכם:

אילו קרנות סל מומלצות ופופלריות?

למשקיעים ישראלים המעוניינים בחשיפה למדדים אמריקאים כמו S&P 500, קיימות מספר אפשרויות: קרנות מחקות ישראליות וקרנות איריות סינטטיות שיקליות. כל אחת מהאפשרויות מציעה יתרונות שונים מבחינת מיסוי, דמי ניהול ונוחות המסחר.

מהניסיון שלימשקיעים ישראלים בוחנים מגוון אפשרויות השקעה בקרנות סל. מחקרים מראים שקרנות איריות וקרנות מחקות ישראליות הנסחרות בשקלים בבורסה המקומית מציעות יתרונות רבים למשקיעים מקומיים. בפרט, קרנות צוברות דיבידנדים עשויות להיות רלוונטיות לאסטרטגיות השקעה ארוכות טווח. בחירת קרן ספציפית תלויה במטרות ההשקעה האישיות, אופק הזמן והעדפות הסיכון של המשקיע.

דרך מי כדאי להשקיע בקרנות סל בשוק ההון?

משקיעים ישראלים המעוניינים בקרנות סל מחקות מדד יכולים לשקול חשבונות מסחר עצמאיים בברוקרים מומלצים ישראליים. מספר פלטפורמות מציעות אפשרות זו, כולל מיטב טרייד, IBI, אקסלנס, פסגות ו-FAIR (האחרונה מתאימה לקרנות ישראליות בלבד).

דיסקליימר לפני שנצלול למדריך על הקרנות סל מחקות מדד

אפשר לקדוח עד אין קץ על כל הניואנסים בין שלושת הקרנות השונות, איריות אמריקאיות וישראליות, אבל האתגר שלי פה הוא לנסות להנגיש את המידע הרלוונטי שצריך לקחת בחשבון כאשר רוצים לפתוח תיק השקעות בחשבון מסחר עצמאי.

אופטימיזצית תיק השקעות

באופן טבעי, לא אוכל להיכנס לכל הדקויות ולעשות סופר מיקרו אופטימיזציה, כי אז אוכל לכם את הראש וסביר שתלכו לאיבוד, תתבאסו ותפסיקו את תהליך הלימוד על קרנות סל עוקבות מדד וכנראה שם לא תשקיעו ותברחו לקופת גמל להשקעה (חלופה למי שלא רוצים חשבון מסחר עצמאי), ולכן המטרה המאתגרת שלי היא לתת לכם את מה שצריך בעיני להתחיל להשקיע, ותאמינו לי שזה מאתגר!

רוצים להעמיק יותר? אתם יכולים ללמוד איתי איך בונים תיק השקעות פסיבי, יעיל וזול.

אז מה זה מדד? ומה הקשר בן קרן סל מחקה מדד למדד עצמו?

תיארתי בהתחלה מה זה קרן סל מחקה מדד, ולכן יש לי חוב אליכם להסביר מה זה מדד? לא ניתן לקנות את המדד, אלא רק קרנות סל מחקות מדד ולכל מדד יש מספר קרנות סל שמחקות את אותו המדד, ניגע בזה בהמשך.

אז מה זה מדד?

במאמר על מדדי הבורסה המובילים בעולם הקבלתי את המדד למכונית מירוץ במסלול מירוצים.

אי אפשר להשקיע ישירות במכונית הזו כי היא רק מודדת את הביצועים על המסלול, אבל אפשר להשקיע במכוניות אחרות שמחקות את התנועות שלה.

איך אפשר להשקיע במדד?

דמיינו שיש את מכונית המדד ויש עוד מספר מכוניות איתה במסלול, אלו קרן מכוניות מחקות מדד (קרן סל מחקה מדד). אותן מכוניות מחקות מדד מנסות כמה שיותר להתאים את הביצועים למכונית המדד. כאשר מכונית המדד מאיצה, הן גם תאצנה, כאשר בולמת, הן תבלומנה וכמובן בפניות הן מנסות להיות הכי מדויוקת.

אממה? כמו בכל מירוץ שמחקים משהו, לפעמים זה טיפל'ה בצד ולא בדיוק מחקים אחד לאחד.

נחזור למכוניות? יש מכוניות שהן איטיות בהאצה כי המנוע שלהן חלש יותר. יש כאלו שלקחו פניה איטית ולא נוכנה והן "מפגרות" אחרי מכונית המדד. ויש כאלו ההפך שהצליחו להכות את המדד ולעקוף אותו באיזו האצה מפניה.

לפעמים קרנות הסל מחקות המדד "מכות" את המדד ולפעמים לא.

אמנם זו לא הכתבה על מדדים בבורסה, אבל בכל זאת אתן פה מספר דוגמאות למדדים מובילים בישראל ובעולם:

- S&P 500 - מדד העוקב אחר 500 החברות הגדולות בארצות הברית.

- נאסד"ק 100- מדד העוקב אחר 100 החברות הטכנולוגיות המובילות בבורסק נאסד"ק בניויורק.

- ACWI - מדד עולמי המכיל בתוכו כ 85% מכל כלכלות העולם, שכולל שווקים מתפתחים ושווקים מפותחים.

- דאו ג'ונס - מדד המכיל את 30 החברות הגדולות בארצות הברית.

- STOXX 600 - מדד אירופאי המכיל 600 חברות מובילות מ-17 כלכלות אירופאיות.

- ראסל 2000 - מכיל 2,000 חברות קטנות, SMALL CAP, של הכלכלה האמריקאית.

- NIFTY 50 - מדד הודי שמכיל בתוכו את ה 50 חברות הגדולות ההודיות.

- תל אביב 35 - מדד המכיל בתוכו 35 חברות ישראליות מובילות שנסחרות בבורסה הישראלית.

מה זה קרן סל מחקה מדד?

כשאנו שומעים את השם "קרן סל", הדמיון הולך למקום של סל גדול המלא במניות, אג"ח ונכסים פיננסיים אחרים. ובגדול - הדמיון לא טועה.

קרן סל מחקה מדד (באנגלית: ETF: Exchange-traded funds) זה בעצם נייר ערך שנסחר בבורסה ושמאגד בתוכו מניות רבות עם הקשר אחת לשניה. קרנות סל הן סוג של קרנות השקעה, ומטרתן לעקוב אחר הביצועים של מדד מסוים או קבוצת נכסים מסוימת. קרנות סל מחקות מדד הן מכשירי השקעה פופולריים ויעילים להשקעה בבורסה ובשוק ההון. קרן הסל מחקה מדד מציעה גיוון, עמלות נמוכות, קלות מסחר, השקעה במטבעות שונים אפשרות לדיבידנד ועוד.

מה הבדל בין קרן סל מחקה מדד לקרן נאמנות?

בעולם ההשקעות הישראלי, שני כלים מרכזיים עומדים לרשות המשקיעים - קרנות סל מחקות מדד שהן אקטיביות, וקרנות מחקות פסיביות. בואו נבין את ההבדלים המהותיים ביניהם כדי שתוכלו לבחור את האפיק המתאים לכם - שימו לב זה מקרה ייחודי ניירות ערך ישראלים.

1. גישת ניהול: פסיבית מול אקטיבית

קרן מחקה פסיבית: מנוהלת באופן פסיבי, עם מטרה אחת ברורה - לעקוב אחר ביצועי המדד באופן מדויק ככל האפשר. אין כאן ניסיון "לנצח את השוק" אלא פשוט להתאים את התשואה למדד הרלוונטי.

קרן סל אקטיבית: לרוב מנוהלת באופן אקטיבי על ידי מנהל השקעות שמקבל החלטות לגבי מה לקנות, מתי למכור, ואיזה מניות לבחור. המנהל מנסה להשיג תשואה עודפת על המדד ("אלפא") באמצעות בחירת ניירות ערך ותזמון שוק.

2. דמי ניהול: הבדל משמעותי

קרן מחקה פסיבית: דמי ניהול נמוכים במיוחד, לרוב בטווח של 0.05%-0.5% בשנה. הסיבה? ניהול פסיבי דורש פחות מחקר, פחות החלטות אקטיביות ופחות עלויות תפעוליות.

קרן סל אקטיבית: דמי ניהול גבוהים יותר, בדרך כלל בטווח של עד אפילו כמה אחוזים שנה. אתם משלמים על ה"מוחות" של מנהלי הקרן, המחקר והניסיון להשיג תשואה עודפת.

3. מסחר ונזילות: רציף מול סוף יום

קרן מחקה פסיבית: נקנית ונמכרת רק על פי מחיר NAV (Net Asset Value) שנקבע בסוף יום המסחר. כלומר, גם אם הזמנתם פעולה בבוקר, היא תבוצע במחיר שייקבע בסוף היום.

קרן סל אקטיבית: נסחרת ממש כמו מניה - בכל רגע במהלך יום המסחר. המחיר משתנה בזמן אמת והעסקה מתבצעת מיידית במחיר השוק.

4. ביצועים לאורך זמן

קרן מחקה פסיבית: מספקת תשואה הקרובה לתשואת המדד (פחות דמי ניהול). אין הפתעות, אין חריגות משמעותיות - חיובית או שלילית.

קרן סל אקטיבית: יכולה להניב תשואות גבוהות יותר בשנים טובות, אך גם תשואות נמוכות יותר בשנים פחות טובות. מחקרים רבים מראים שרוב קרנות הנאמנות האקטיביות מתקשות לנצח את המדד לאורך זמן, במיוחד אחרי דמי ניהול.

למי מתאימה כל אחת מהאפשרויות?

קרן מחקה פסיבית מתאימה ל:

- משקיעים המחפשים פתרון פשוט, שקוף וזול

- משקיעים לטווח ארוך שמאמינים ביעילות השוק

- מי שמעוניין בהוצאות נמוכות ופשטות

- משקיעים פסיביים שלא רוצים לנסות "לנצח את השוק"

קרן סל אקטיבית מתאימה ל:

- מי שמאמין ביכולת של מנהלי השקעות מקצועיים להשיג תשואה עודפת

- משקיעים המחפשים פתרונות מותאמים לתנאי שוק ספציפיים

- משקיעים המעוניינים בניהול אקטיבי בשווקים פחות יעילים

- מי שמעדיף אסטרטגיות השקעה מורכבות יותר

קרנות איריות ואמריקאיות הם פסיביות או אקטיביות?

הקרנות הפופולריות, כמו האיריות שנסחרות בשקלים בישראל והקרנות הפופולריות האמריקאיות הן קרנות פסיביות. אמנם הן מוגדרות כ ETF (קרן סל), אבל לצורך העניין מדובר בקרנות פסיביות המקבילות לקרנות הפסיביות הישראליות.

שורה תחתונה

ההבדל המרכזי? קרן סל אקטיבית היא כמו לשכור נהג מונית שיסיע אותך ליעד (תמורת תשלום גבוה יותר), בעוד קרן מחקה פסיבית היא כמו לקחת אוטובוס - המסלול קבוע וידוע מראש, אבל העלות נמוכה משמעותית.

לטעמי, רוב המשקיעים הפרטיים יפיקו יותר תועלת מהשקעה בקרנות מחקות פסיביות עם דמי ניהול נמוכים, במיוחד בטווח הארוך. העובדות פשוט מדברות בעד עצמן - רוב הקרנות האקטיביות לא מצליחות להכות את המדד לאורך זמן, במיוחד אחרי שלוקחים בחשבון את דמי הניהול.

כעת, אחרי שאתם מבינים טוב יותר את ההבדלים בין שני מכשירי ההשקעה הפופולריים הללו, בואו נמשיך להעמיק בקרנות סל מחקות מדד.

מספר מניות מרכיבות מדד שמחקה אותו קרן סל

לא להתבלבל, מבטיח לפשט הכל. בואו נעבור מעולם המכוניות ומירוצי המכוניות לעולם הבורסה ושוק ההון בהשקעות.

נניח שאתם רוצים לרכוש לכם הרבה מניות טסלה, אפל, מנית אנבידיאה ואמזון. אם תרכשו אותם אחד אחד, אז תהיו עם תיק באורך הגלות, מורכב, תשלמו המון כסף על עמלות קניה והוא יהיה סבוך. במקום זה יש קרן סל שזה בתכלס סל של אותו מקבץ מניות שהן מחקות מדד מסוים, במקרה הזה נגיד שזו קרן סל מחקה מדד S&P 500.

קרנות הסל מחקות מדד מאפשרות לנו פשוט להשקיע בכולן במכה אחת, בזול, ביעילות ובפשטות, מה שנקרא לקנות את המדד באמצעות קרן סל מחקת מדד.

מה המטרה של זה? להביא למשקיע את אותה התשואה שהוא היה מרוויח אילו היה משקיע במדד עצמו.

אם ניקח לדוגמה את אותה קרן סל המחקה את מדד ה-S&P 500, היא תכלול בתוכה את 500 החברות הגדולות בארצות הברית, בין היתר אלו שמצוינות בתמונה למעלה, ותגיב לכל שינוי בשווי המניות של מדד ה S&P 500.

למה אני אוהב קרנות סל פסיביות מחקות מדד?

לטעמי יש מספר יתרונות מהותיים לקרנות סל מחקות מדד ככלי להשקעה ארוכת טווח בבורסה בתוך תיק השקעות פסיבי:

- זול: מכשיר השקעה זול לקנית מדדים בבורסה - אפשר להרכיב אחלה תיק השקעות פסיבי בדמי ניהול מאוד נמוכים, אפילו עד 0.2%.

- פשוט: קרן סל מחקת מדד היא פשוטה וקלה לרכישה - קונים את קרן הסל הרצויה בקניה אחת אצל הברוקר בחשבון מסחר עצמאי, פעולה אחת וזהו!

- פסיבי: השקעה פסיבית יחסית בשוק ההון - לא צריך להתעסק עם זה. קרן סל מחקה מדד היא אמורה להיות פסיבית וללא פעולות לאורך השנים. אל תנסו לתזמן את שוק ההון, תהיו בתוך השוק.

- מפוזר ומגוון: קרנות הסל מחקות מדד מאפשרות לנו להשקיע במגוון מניות ובפיזור רחב, שזה שמאפשר הפחתת סיכון לאורך זמן. כמה מפוזר? אפשר לקנות את העולם עם עם קרן אחת - מדד עולמי.

- תשואות: לאורך זמן קרן סל פסיבית מחקה מדד תנצח ניהול אקטיבי, מוזמנים לבדוק אותי.

- תמהיל: תפור אישית אפשר לבנות תמהיל בתיק ההשקעות שמדויק לנו, שיתן מענה למטרות שלנו עם הכסף בתיק ההשקעות.

- עלות קניה נמוכה - אפשר להתחיל להשקיע בקרנות סל מחקות מדד גם עם כמה עשרות שקלים, לא צריכים להיות כרישים עשירים בשוק ההון.

מה חשוב להבין בקרנות סל מחקות מדד לפני קונים אותן?

לפני שנצלול ונבין איזו קרן סל מחקה מדד היא המומלצת לנו, האם קרן סל אירית או קרן סל אמריקאית, או קרן מחקה ישראלית, בואו נבין מהם המרכיבים שלאורם צריך לבחור את קרנות הסל מחקות המדד. לא בהכרח לפי הסדר, כי לכל אחד ואחת יהיו סדרי עדיפויות שונים בבחירה.

איזה מדד קרן הסל עוקבת אחריו?

לכאורה זו שאלה בנאלית, אבל ראיתי כבר לא מעט מקרים שאנשים קנו קרן סל מחקה מדד, אבל לא את המדד הנכון... אז שימו לב איזו מדד בדיוק אתם קונים. לדוגמה עם מדד הנאסדק 100 הפופולרי, לעיתים נוטים להתבלבל קונים קרן סל שמחקה את מדד הנאסדק קומפוזיט, ויצא לי כבר להכיר כאלו שבטעות קנו את מדד הדאו ג'ונס.

דמי ניהול בקרנות סל מחקות מדד

פשוט יחסית, לכל קרן סל יש דמי ניהול. אנחנו משלמים לחברה שמנפיקה את קרן הסל. זה יהיה באחוזים ושנתי. לדוגמה, קרן סל אירית של איישרס מבית בלקרוק שמחקה את מדד ה S&P 500 הפופולרי, 1159250, היא בעלת דמי ניהול של 0.07%. כלומר על כל 100,000 שקלים נשלם בשנה 70 שקלים. שימו לב כי התשואה שתראו היא כבר מקוזזת בדמי הניהול של הקרן. ככל דמי הניהול זולים יותר, ככה בסופו של דבר אנחנו נקבל תשואה גבוהה יותר ונרוויח יותר כסף. ככה פשוט.אם נחזיק את קרן הסל חצי שנה נשלם במצטבר 35 שקלים.

בכל מקרה בחישוב שינוי התשואה בכל יום כבר קוזזו דמי הניהול וזה לא שיום אחד תקבלו בקשת תשלום או תראו שורה בחשבון על גביית דמי ניהול. כך שככל שדמי הניהול נמוכים יותר סביר שהתשואה שתשיגו תהיה גבוהה יותר (ביחס לקרנות על אותו מדד).

יעילות מיסוי פנימי של קרן הסל - זה משפיע על התשואה!

שיטת המיסוי הפנימי חשובה מאוד בהבנת אילו קרנות סל מחקות מדד מומלצות לך.

למה? כי יש קרנות סל עם מיסוי פנימי זול ואף כאלו ללא מיסוי פנימי.

מילה על מה הכוונה למיסוי פנימי? יאללה!

לצורך העניין ומבלי לחפור יותר מדי, הכוונה במיסוי פנימי היא על הדיבידנד שהקרן עצמה משלמת ובקרנות מחלקות גם אנחנו. אבל עזבו שניה את התיאור הטכני (ארחיב בהמשך), מה שחשוב להבין שקרנות סל מחקות מדד עם מיסוי פנימי נמוך וכאלו שללא מיסוי הן עם פוטנציאל תשואה מוכח מעט גבוה יותר מכאלו שממוסות. מה שחשוב לדעת הוא שבאופן טבעי ככל שהמיסוי גבוה יותר, ככה ישאר לך פחות בכיס. ככה פשוט. את יתרונות המיסוי הפנימי נפגוש בקרנות מחקות ישראליות וקרנות סינטטיות איריות, גם בזה ארחיב בהמשך. פה אנחנו רק טועמים.

רוצים לחפור עוד קצת ביעילו מיסוי ותשואה?תמשיכו לקרוא את הפסקה, אם לא - יאללה תתקדמו לסעיף הבא.

נשארתם פה? אתם סקרנים! כל הכבוד לכם! בואו נצלול ליעיליות המיסוי הפנימי בקרנות הסל וההשפעה על התשואה.

היבטי המיסוי היעיל או הלא יעיל בקרנות הסל מחקות מדד נובעים מ 4 דברים עיקריים, אגע בהם ממעוף הציפור ועל חלקם יש הרחבות נוספות בהמשך:

- מדינת ההתאגדות - אם זו קרן סל אירית, אמריקאית או ישראלית. כאמור מבטיח לגעת בזה בהמשך.

- אופן העקיבה של קרן הסל אחרי המדד - כלומר האם זו עקיבה פיזית או סינטטית, אבל כאמור - עזבו. לכו לשורה התחתונה בסוף הפסקה. או שתרדו למטה לפסקה על זה.

- אופן חלוקת הדבידנדים - במילה ומעט בהכללה, קרנות סל צובורת דבידנד יעילות יותר במיסוי הפנימי. לא סגורים על מה זה דיבידנד במניות וקרנות סל? יש הסבר בהמשך.

- אילו מדדים היא עוקבת אחריהם - יש חוק אמריקאי שמאפשר לעקוב אחר מדדים אמריקאים ולשלם פחות מס. גם זה למתקדמים. מה שחשוב להבין הוא שמעקב אחר מדדים אמריקאים (לא קרנות סל אמריקאיות!) עם חלק מהקרנות האיריות והמחקות הישראליות הוא יעיל יותר.

הקשר בין יעילות המיסוי לתשואה בקרן סל מחקה מדד

כמה זה יוצא בפועל כל האכילת ראשים הזו?

אז דיבידנדים שנתיים הם סביב ה 2%, כלומר על החלק הזה אם משלמים מס כמו בקרנות איריות שהן עד כ- 15%, אז יש הפסד של כ- 0.3% בשנה ובאמריקאיות זה יוצא כ-0.5% בשנה. על קרן מחקה ישראלית ואירית של אינבסקו יש 0%. קולולולו!

איפה נמצא יעילות מיסוי גבוהה ושנקבל יותר תשואה?

קרנות סל מחקות ישראליות שעוקבות אחר מדדים אמריקאים וקרנות סל של אינבסקו (INVESCO).

דוגמה קטנה ל 2 קרנות סל מחקות מדד S&P 500 עם 0% מס פנימי, יאללה!

- קרן מחקה ישראלית - קרן הנאמנות: קסם S&P 500 KTF, מספר 5124482.

- קרן סל אירית - אינבסקו 1183441.

די זהו, מספיק לחפור בואו נתקדם ואם יש שאלות - תגיבו למטה.

עלות מסחר ומטבע המסחר של קרן הסל

יש קרנות סל מחקות מדד שנסחרות, כלומר נקנות ונמכרות, בשקלים, בדולר, ביורו ועוד הרבה מטבעות אחרים. שימו לב שאפשר לקנות לא מעט קרנות סל איריות גם בשקלים ולא ידרש להמיר שקל למטח ולשלם על זה עוד עמלות. וכמובן קרנות מחקות ישראליות שהן כאמור עם יעילות מיסוי גבוהה. לרב המשקיעים הישראלים לקנות קרנות סל אמריקאיות לא בטוח שזה יהיה נכון. מבטיח לגעת בזה בהמשך.

קרן סל צוברת או מחלקת דיבידנדים

דיבידנד הוא תשלום תקופתי על רכישה והחזקת ניירות ערך. יש קרנות סל שהן בהכרח מחלקות דיבידנד כמו קרנות סל אמריקאיות, ויש כאלו שניתן לבחור בגמישות גדולה יותר, כמו קרנות סל איריות. למעשה באיריות יש את אותו המדד בבורסה (זוכרים מה זה? אם לא תעלו לתחילת המדריך), שניתן לקנות אותו באמצעות קרן סל אירית צוברת וקרן סל אירית מחלקת. איך מבדילים? חפשו (ACC (Accumulating - צוברת. (Distributing) DIS - מחלקת. בקרנות המחקות הישראליות זה מאוד פשוט, כולן צוברות שזה אחלה בעיני.

מס עיזבון אמריקאי

מס עיזבון זה מס אמריקאי על... טוב נו... השם מסגיר, על מה שנשאר לנו כאשר אנו מזדכים על ציוד שלנו. מס עיזבון אמריקאי הוא פרוגרסיבי, ומתחיל מכ 20% ועד ל 40% מכלל הנכסים שיש לנו. נדל"ן ומניות כאחד. הוא מופעל לאזרחים שאינם אמריקאים, כאשר גובה הנכסים עומד מעל 60,000$. כלומר כל דולר מעל ה 60,000$ בהכרח ימוסה, כאמור עד 40%, זה המון!

האם הוא יופעל ויאכף? לא יודע לומר, אבל חשוב שתכירו את מס העיזבון האמריקאי. אפשר לעשות ביטוח חיים על גובה התיק ובכך לבטח את עצמנו, אבל זה עוד סירבול קל וכמובן תשלום פרמיה שנתית. וזו אגב, עוד סיבה למה אני "לא מת" (הבנתם? "מת" בסעיף על עיזבון חח), על קרנות סל אמריקאיות ואעדיף קרנות סל איריות ומחקות ישראליות. לשימחתנו מבין שלושת מדינות ההנפקה, אירלנד, ישראל וארה"ב, נכון להיום רק בארצות הברית יש מס עיזבון.

הצמדה למדד לצורך מס רווחי הון

זה בעיני סעיף חשוב שהרבה לא לוקחים בחשבון והוא משמעותי מאוד בבחירת קרן סל מחקה מדד מומלצת. לא רוצים חפירה - רוצו לשורה התחתונה בסעיף הזה.

כמי שמנהלים את פעילותם בישראל וחיים בשקלים, אני חושב שכדאי להיות צמודים לצורך מס רווחי הון למדד המחירים לצרכן וככה להיות מוגנים יחסית בפני אינפלציה כי זה מתקזז עם מס רווחי ההון שלנו.

מה החלופה הפחות טובה לטעמי? הצמדה לדולר שהיא כמו כל מט"ח, ספוקלטיבית. בעוד שמדד המחירים לצרכן עולה עם השנים ואנו נהנה מהקיזוז הזה ושומרים על ערך הכסף שלנו, הצמדה לדולר היא משתנה. פעם עולה ופעם יורדת לפי היחס שקל/דולר. וכן... זו עוד סיבה למה אני לא אוהב קרנות סל אמריקאיות.

איך יודעים מי צמוד למה? לרב זה על פי מטבע המסחר העיקרי, אבל תעשו בדיקה בתשקיף של קרן סל.

יא חתול תעלול לא הבנתי, תן איזו דוגמה פשוטה

אדגים באמצעות קרנות סל פופולריות מחקות מדד S&P 500. קרנות מחקות ישראליות, לפחות רובן פרט להראל (אל תשאלו אותי למה) צמודות למדד המחירים. קרנות אמריקאיות צמודות לדולר לצורך מס, והאיריות אתם שואלים? פה זה תלוי.

קרן הסל מחקה מדד S&P 500 של אינבסקו (1183441) כן צמודה למדד המחירים לצרכן בעוד זו של איישרס לא צמודה למדד המחירים לצרכן, אלא ממוסה לפי מט"ח, כלומר לפי הפרש דולר-שקל. יש לכם פה דוגמה למיסוי מס רווחי הון ריאלי שצמוד לדולר עם קרן כספית דולרית.

שורה תחתונה - כל עוד אתם מתנהלים בשקלים וחיים בישראל, תשקלו לחיוב את המחקות הישראליות או את אינבסקו כדי שתהיו צמודים למדד המחירים לצרכן. האינפלציה לאורך השנים עולה, בעוד שהיחס דולר שקל הוא משתנה וספוקולטיבי.

עלות רכישת קרן הסל

יש קרנות סל שעולות הרבה מאוד, זה לא אומר שהן יקרות ויוקרתיות, אלא המחיר שלהן הוא גבוה וזה לא מעיד על הערך.

אז אם יש לכם "רק" כמה מאות שקלים ואתם רוצים להשקיע במדד ה S&P 500, אז קרנות איריות הן מחוץ למשחק, אלא אם אתם קונים אחת לכמה חודשים באמצעות שיטת DCA. הקרן האירית של איישרס (1159250) עולה כ 2000 שקלים ואינבסקו (118441) עולה כמעט כפול. פה יש יתרון נוסף למחקה ישראלית כי היא עולה במקסימום עד כ 20 שקלים לנייר ערך. קרן סל אמריקאית תעלה בדומה לקרן הישראלית אבל כאמור היא בדולרים.

סוג עקיבה אחר המדד

עקיבה טבעית מול עקיבה סינטטית בקרנות סל מחקות מדד.

- עקיבה טבעית היא מבוססת על כך שקרן הסל שמחקה את מדד קונה בדיוק רב ככל הניתן את מרכיבי המדד עצמו ומאזנת כל הזמן. לדוגמה, במחקה מדד ה S&P-500 עקיבה טבעית תהיה על ידי קניה רציפה ואיזון של כל מרכיבי המניות המרכיבות את המדד מדויק ככל הניתן למדד עצמו.

- עקיבה סינטטית היא מבוססת על ידי חוזים עתידיים וחוזי החלף (SWAP). בפשטות, מנסים להבין לאן המדד הולך, לוקחים הלוואות מגוף פיננסי ואת הרווח לוקחים עבור הקרן. חשוב להכיר שיש סיכון מסוים שטמון בשיטה הזו של חוזים עתידיים כמו בין היתר קריסת הגוף המלווה לקרן הסל, עם זאת בעיני הוא זניח, אתיחס לזה בהרחבה בהמשך, אבל תעשו את שיעורי הבית שלכם.

איזה ברוקר קונה מה?

אמנם זה שיקול בבחירת הברוקר וזה לפוסט אחר, אבל חשוב לקחת בחשבון את זה גם.

על פי רב, הברוקרים הישראלים כמו מיטב טרייד, אקסלנס, IBI יהיו הכי מתאימים לרב המשקיעים הישראלים כי הם מאפשרים בחירת מגוון רחב של קרנות סל, יש ניכוי מס במקור והן תחת פיקוח רגולטיבי מלא של הרשות לניירות ערך. ואם תרצו להתחיל להשקיע דרכם עם דמי הניהול הכי זולים פשוט תקליקו פה לכל הטבות החתול. בנוסף אליהם יש את FAIR, ברוקר ישראלי קטן יותר המאפשר מסחר בקרנות ישראליות בלבד. גם הוא ברוקר מפוקח לכל דבר על ידי הרשות לניירות ערך, עם ניכוי מס במקור.

אם רוצים לקנות קרן מחקה ישראלית אז ברוקר זר כמו אינטרקטיב ברוקרס (IBKR) או אינטרקטיב ישראל, וגם בלינק ופפר, לא יתאימו לכם כי הם מאפשרים רק מסחר בבורסות בחו"ל.

לא סגורים על כל הקללות שזרקתי פה? כנסו ל"חתולופודיה"

יש כמובן עוד גורמים לבחירת קרן סל מחקה מדד מומלצת כמו נפח מסחר, גודל הקרן, ותק בשוק, גובה דיבידנד ועוד, אבל אלו בעיני קריקטריונים מסדר גודל שני.

לפתיחת חשבון מסחר עצמאי בדמי ניהול הכי זולים

קרנות סל איריות, קרנות סל אמריקאיות ומחקות ישראליות - השוואת קרנות סל מחקות מדד

אירית אמריקאית וישראלית נכנסו לשוק... נשמע כמו תחילתה של בדיחה, אבל זה לא.

ראינו את המרכיבים העיקריים שצריך לקחת בחשבון כאשר בוחנים איזו קרן סל מחקה מדד מומלצת לכם, ועכשיו נצלול יותר לעומק וננתח את קרנות הסל ונראה ביחד מה נכון ומתאים לכם לקנות.

אחת השאלות הראשונות שצריך לשאול לפני שמתחילים להשקיע בבורסה לטווח ארוך היא אילו קרנות סל אנו רוצים לקנות?

יש לנו 3 סוגי קרנות סל נפוצות ופופולריות, אל תיבהלו, תישארו איתי ותבינו הכל:

- קרן סל אירית.

- קרן מחקה ישראלית.

- קרן סל אמריקאית.

אני מזכיר כדי שלא תתבלבלו, מדובר פה על קרן מחקה ישראלית ולא על קרן סל ישראלית (ETF) זה מוצר שונה, ניגע בו בפרק הקרנות סל הישראליות.

מה זה אומר קרן סל אירית, קרן סל אמריקאית וקרן ישראלית?

אנחנו כבר יודעים שכל קרן סל מחקה מדד יש לה מדינת בסיס שהיא מאוגדת שמה. לכל מדינה כזו יש יתרונות וחסרונות.

כלומר קרן אירית מחקת מדד S&P-500 היא בסך הכל קרן שמקורה באירלנד. היא נגישה לנו כישראלים תחת הסימול 1159250 בשקלים בבורסה הישראלית. או בבורסות אירופה תחת הסימול CSPX.

רוצים את המדד הזה, S&P 500, כקרן אמריקאית? בבקשה תחפשו את הטיקר VOO, או IVV.

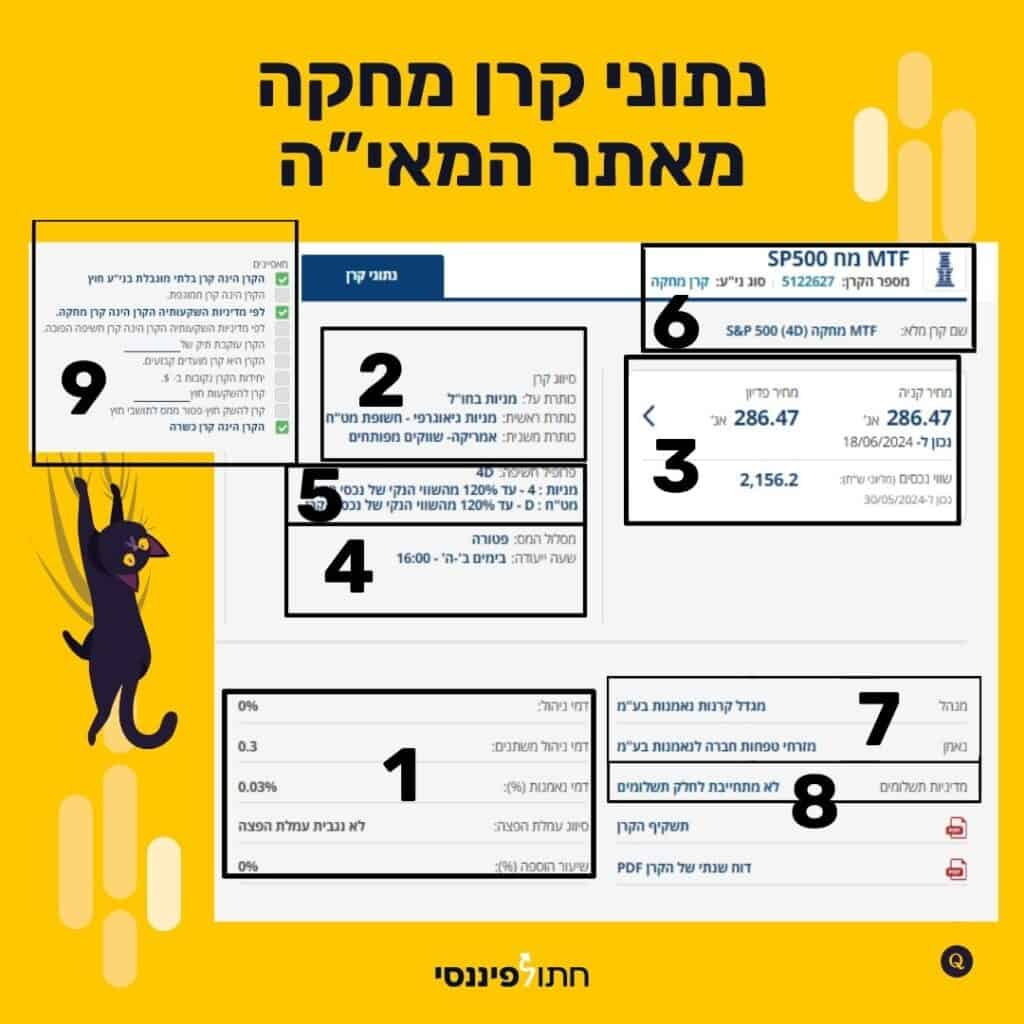

רוצים דווקא קרן מחקה ישראלית "מידל איסטית" עוקבת אחר S&P 500? אין בעיה חפשו קרן הנאמנות: MTF מחקה S&P 500, מספר,5122627 של מגדל.

אנחנו ננתח פה את ההבדלים ביו סוגי הקרנות ומדינות ההנפקה לפי המרכיבים העיקריים שציינתי למעלה, ככה שבסופו של דבר תוכלו לדעת איזו קרן סל תתאים לכם לקניה בתיק ההשקעות הפסיבית שלכם. הניתוח יעשה לפי המרכיבים הבאים:

- דמי ניהול

- יעילות מיסוי פנימי

- עלות מסחר ומטבע

- צוברת מחלקת

- מס עיזבון

- הצמדה למס רווחי הון

- עלות רכישת קרן סל

- סוג עקיבה אחר המדד

- ברוקר - איפה אפשר לקנות

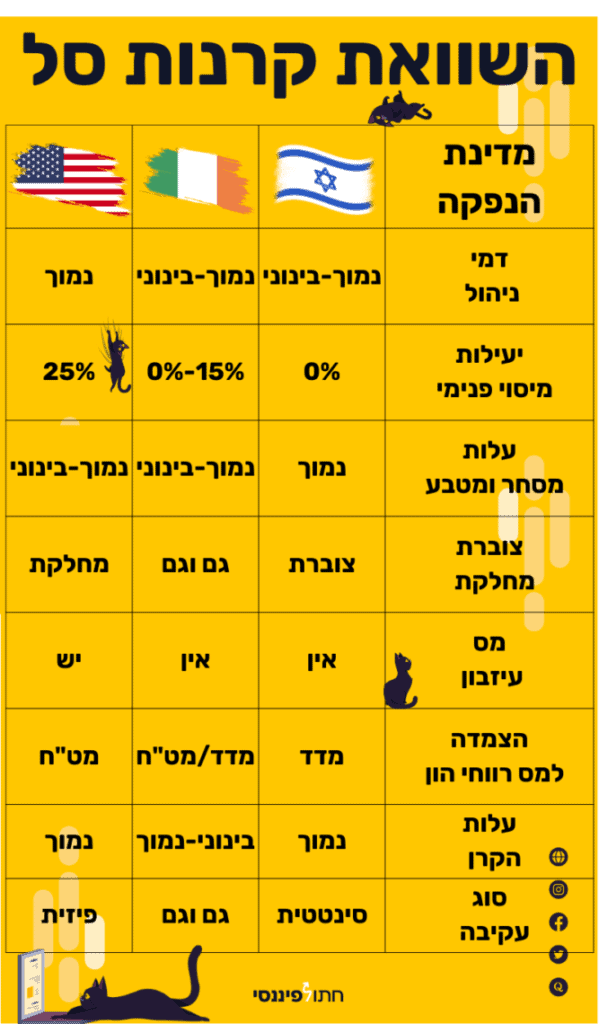

קרן סל אירית

כאמור השם הוא רק מדינת המקור, לא להיבהל. המיקוד פה הוא לקרנות סל איריות שנסחרות בישראל בשקלים.

- דמי ניהול - יחסית זולים ויציבים. ברב המקרים ינועו בין 0.05% ל 0.2%.

- יעילות מיסוי פנימי - המיסוי של הקרנות האיריות זול יחסית ויש כאלו שהוא אפילו אפסי. אינבסקו (INVESCO) עם 0% מס פנימי ואיישרס עומד על כ 15%. שזה אומר שאינבסקו עם יתרון קל של כ 0.3% בתשואה כל שנה, בריבית דריבית.

- עלות מסחר ומטבע - ניתן לקנות במספר מטבעות כמו שקל, דולר, יורו. ולנו הישראלים קנית קרן הסל האירית בשקלים זה אחלה כי לא צריך להמיר מט"ח. עלות המסחר בבורסה שלנו תהיה זולה יחסית, בעוד שבחו"ל היא תהיה יקרה יותר. עם ההטבה שלנו, הכי זולה שיש, זה ינוע לקניה בישראל על כ-3/4 שקלים ובחול 6/7.5 דולרים.

- צוברת או מחלקת דבידנדים - ניתן לקנות קרן סל אירית צוברת וגם קרן סל אירית מחלקת. מציע לבחור בצוברות למיסוי יעיל יותר, ככה שישאר לכם יותר כסף בכיס.

- מס עיזבון - לא חשופה למס עיזבון.

- הצמדה למס רווחי הון - משתנה, ובהתאם לקרן סל. קרנות סל איריות שנסחרות בשקלים כמו קרן סל מחקה את מדד ה S&P 500 של איישרס בסימול 1159250 ממוסה לפי מט"ח, ואחותה מבית אינבסקו ממוסה לפי מדד המחירים לצרכן שזה אחלה יתרון.

- עלות רכישת קרן סל - גבוהה יחסית, אפילו גבוהה מאוד.

- סוג עקיבה - יש קרנות איריות שעוקבות טבעית אחרי המדד כמו של איישרס (ISHARES), ויש כאלו עם עקיבה סינטטית כמו אינבסקו (INVESCO) באמצעות SWAP.

שורה תחתונה לקרן סל אירית

חלופה טובה בעיני למשקיעים ישראלים פסיבים, רק שימו לב לקנות קרנות צובורות ולטעמי כישראלים גם כאלו שצמודות למדד המחירים לצרכן בשקלים.

איך יודעים לחפש קרן אירית?

שאלה מעולה! מבטיח שזה לא כזה מורכב.

יש כמה אפשרויות מובילות להבין האם הקרן היא קרן אירית, בואו נלמד איך?

- כתבה בבלוג - נכנסים לכתבה בבלוג פה על קרנות סל איריות פופולריות.

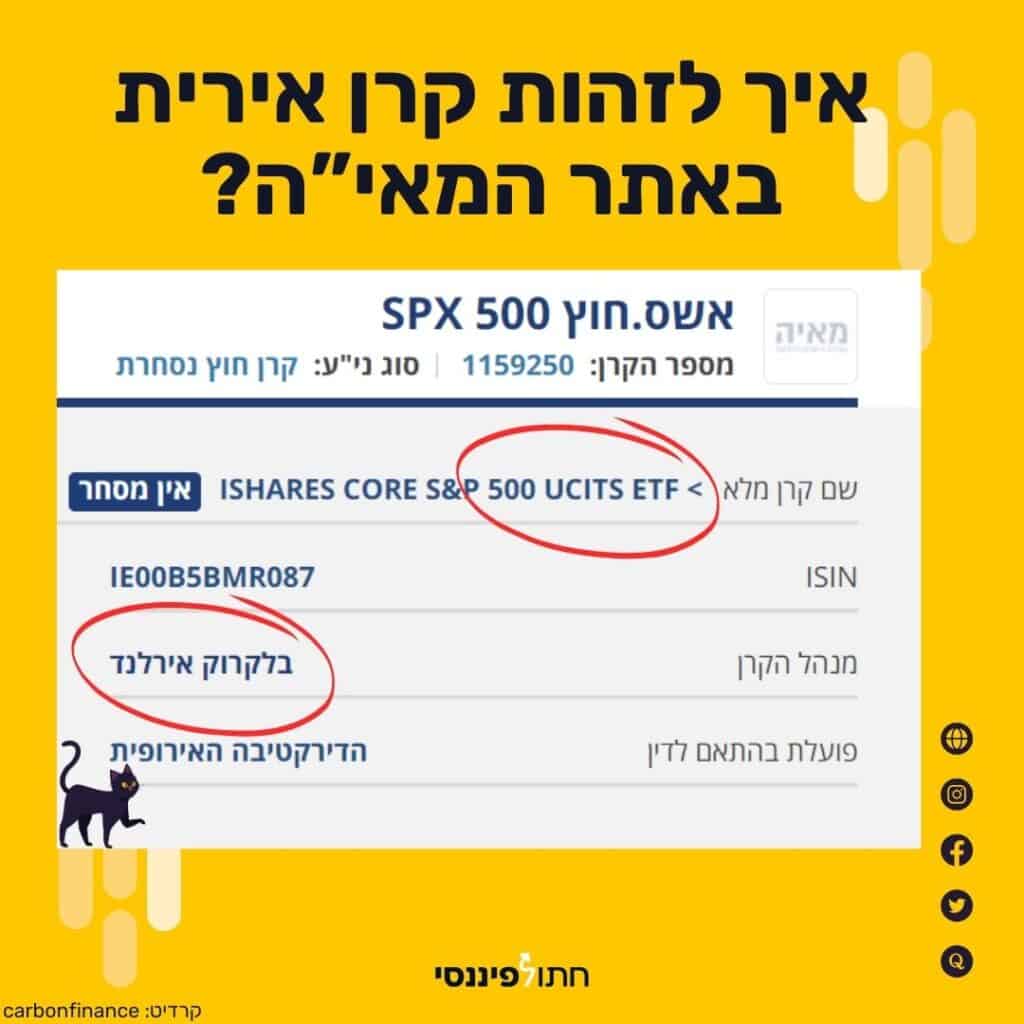

- אתר המאי"ה - אם זו קרן שנסחרת פה בבורסה אז אפשר לחפש באתר המאי"ה של הרשות לנירות ערך ולבדוק מי מנהל הקרן. ראו בתמונה למטה את אתר המאי"ה.

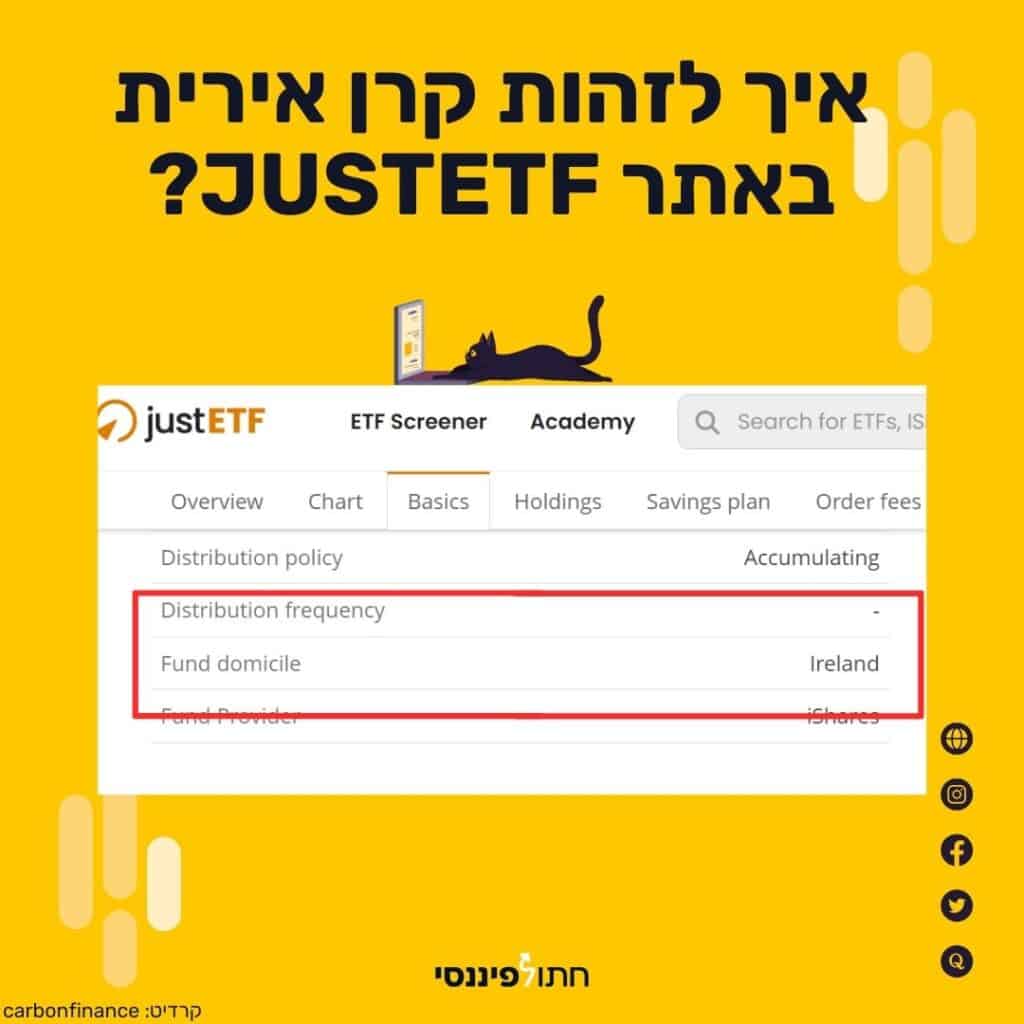

- אתר JUSTETF - אחלה אתר השוואה לקרנות סל איריות מומלצות ופופולרית. אם זו קרן שנסחרת בחו"ל כנסו לקישור למטה תקישו את סימול הקרן תגללו למטה עד שתגיעו ל Fund domicile ותוודאו שרשום שם "גלידת פיסטוק". סתם. לא באמת! חפשו פשוט Ireland.

- סימול UCITS - ברב הקרנות, לא בכולן, יופיע הסימול UCITS בשם הקרן.

קרן מחקה ישראלית

בואו נסקור את הגרסה כחול לבן שלנו לקרנות סל מחקות מדד. אבל שניה לפני זאת, חשוב לי לחדד שאנחנו מדברים על קרנות מחקות פסיביות ולא קרנות הסל הישראליות (ETF) שהן פחות מתאימות בעיני למשקיעים פסיבים ישראלים בשוק ההון.

קרן סל מול קרן מחקה, פתוחה מול סגורה

יש בישראל מוצר שנקרא קרן מחקה משני סוגים, קרן מחקה סגורה וקרן מחקה פתוחה, כדי לא לסבך המונח שמשתמשים בו הוא קרן סל (לקרן מחקה סגורה) וקרן מחקה (לקרן מחקה פתוחה).

זו הבדלה חשובה מאוד שרבים לא מבינים אותה עד הסוף ולכן חשוב לי פה לחדד - קרנות מחקות ישראליות (קרנות נאמנות), ולא קרנות סל ישראליות שהן קרנות סל סגורות! אז אם תראו פה את המונח "קרן מחקה" דעו שזו קרן נאמנות מחקה פתוחה פסיבית, ולא קרן סל מחקה מדד סגורה אקטיבית. קפיש?

- דמי ניהול - זולים מאוד. ברב המחקות הישראליות דמי ניהול של 0% עם נאמנות סביב ה 0.025% שזה ממש אחלה. בנוסף יש דמי ניהול משתנים, שריד מתקופת תעודות הסל והמעבר לקרנות הסל. במובן הזה דמי הניהול המשתנים שומרים עלינו במידה והקרן עשתה פחות מהמדד, בניגוד לקרנות הזרות שבהן בכל מצב הם ישלמו את דמי הניהול. ארחיב על זה למטה בפסקה ייעודית.

שימו לב שבקרנות סל ישראליות דמי הניהול מאוד גבוהים. ,שם נוטים להעלות את דמי הניהול, כמו כן בקרנות נאמנות אקטיביות בין היתר קרן כספית, יש נטיה להעלות. החריג לטובה יחסית זה בקרנות הפסיביות (קרן מחקה) גם פה עליות, לא באופן גורף לדוגמה - תכלית S&P 500 TTF (5113998). יש תחרות גדולה בשוק הפסיבי כי שולי המרווח נמוכים מאוד, מנהלי הקרנות מבינים שהציבור יצביע ברגליים אם יעלו דמי ניהול. מצד שני אני עדיין לא סיימתי את ספר נביאים ג' - הכל יכול להיות. בכל קרן ולא משנה אם היא ישראלית, אירית או אמריקאית יכולים להעלות דמי ניהול. - יעילות מיסוי פנימי - המיסוי הפנימי של הקרנות המחקות הישראליות על מדדים אמריקאים, שזה בתכלס הקרנות הפופולריות יותר שרוכשים יעמוד על 0%. נכון, זו לא טעות כתיב, 0% בדיוק כמו המקבילה האירית הסינטטית. שניהם פועלים באותה שיטת עקיבה סינטטית שמאפשרת להם להנות מ 0% מיסוי על מדדים אמריקאים. לגבי קרנות סל ישראליות, שימו לב - קרנות סל ולא קרנות מחקות, שם הסיפור שונה, שמה זה עד 30% מיסוי פנימי שבהרבה מקרים הוא יכול להיות גם 0 כי זו אותה שיטת עקיבה. גם המחקה הישראלית וגם האירית הסינטטית עוקבים אחרי מדד ה NTR, וגם פה שלא יספרו לכם סיפורי סבתא. תבדקו אותי!

- עלות מסחר ומטבע - אפשר לקנות מן הסתם רק בשקלים, ועוד יתרון לישראלי שניתן לקנות קרנות מחקות מגודרות, כלומר מנוטרלות מט"ח לכאלו שלא רוצים להיות חשופים למט"ח בהקשרי התשואות.

עלות זולה מאוד בבורסה הישראלית במיוחד עם ההטבה שלנו למסחר עצמאי, הכי זולה שיש, זה ינוע לקניה בישראל על כ 3/4 שקלים. - צוברת או מחלקת דבידנדים - קרנות מחקות ישראליות כולן צוברות דיבידנדים.

- מס עיזבון - לא חשופה למס עיזבון.

- הצמדה למס רווחי הון - צמודות למדד המחירים לצרכן. שימו לב שיש כאלו שכן מוצמדות למט"ח וממוסה דולרית כמו זו של הראל. איך יודעים? תבדקו בתשקיף אם היא "קרן להשקעות חוץ - דולר ארה"ב". למה? לא יודע. ככה סיווגו אותה.

- עלות רכישת קרן סל - נמוכה מאוד, עד כ 20 שקלים לכל נייר ערך.

- סוג עקיבה - העקיבה כאמור אחר המדד בקרנות מחקות ישראליות הן תמיד על ידי עקיבה סינטטית. זה יכול להיות חוזה עתידי או SWAP. הזול מבינהם.

שורה תחתונה לקרן מחקה ישראלית

חלופה טובה בעיני בהרבה מקרים שרוצים לקנות קרנות מחקות למדדים אמריקאים לאור 0% מיסוי פנימי, עלות קניה נמוכה ועלות מסחר נמוכה אצל הברוקרים הישראלים.

הצמדה למס רווחי הון - יש קרנות מחקת כאלו שכן מוצמדות למט"ח וממוסות דולרית, איך יודעים? תבדקו בתשקיף אם היא "קרן להשקעות חוץ - דולר ארה"ב".

קרן סל אמריקאית

קרנות סל אמריקאיות (ETF) הן מכשיר השקעה נפוץ מאוד, אבל שימו לב לטעמי לרב המשקיעים הישראלים הוא לא יתאים, אבל בואו קודם נסקור ונבין את המאפיינים של קרנות סל אמריקאיות:

- דמי ניהול - לרב דמי הניהול של קרנות סל אמריקאיות יהיו זולות יחסית והן לא נוטות לשנות את דמי הניהול.

- יעילות מיסוי פנימי - לא וואו. סה"כ מדובר על כ 25% מס שהולך לפח מבחינתנו שזה שווה ערך לכ-0.5% וזה חבל...!

- עלות מסחר ומטבע - כיוון שזו קרן סל אמריקאית אז באופן טבעי מטבע הרכישה יהיה דולר. מה שמחייב המרת מט"ח אם אין לנו דולרים וזה עולה עוד כסף. עלויות מסחר גבוהות בברוקרים הגדולים הישראלים. גם בברוקרים קטנים כמו בלינק (באשראי) או פפר זה יקר כי יש עמלת המרת מט"ח יקרה מאוד, זה בתכלס הרווח של בלינק כי אין שם דמי ניהול, אין מתנות חינם. שימו לב אפשר לקנות באינטרקטיב בזול יחסית.

- צוברת או מחלקת דבידנדים - קרנות סל אמריקאיות הן תמיד מחלקות דיבידנד.

- מס עיזבון - חשופה למס עיזבון.

- הצמדה למס רווחי הון - קרן סל אמריקאית לעולם תהיה צמודה לצורך מס רווחי הון לדולר ולא למדד המחירים לצרכן.

- עלות רכישת קרן סל - לרב נמוכה יחסית, מאות בודדות של שקלים.

- סוג עקיבה - קרנות סל אמריקאיות תמיד יעקבו אחר המדד בצורה פיזית, כלומר טבעית.

שורה תחתונה לקרן סל אמריקאית

לטעמי היא לא תתאים לרב המשקיעים הישראלים כי היא מחייבת המרת מט"ח, היא צמודה לדולר, חשופה למס עיזבון ומחלקת דיבידנד. אם זה מתאים לכם - מגניב. לכו על זה.

צ'ק ליסט לבחירת קרן סל מחקה מדד

מה עדיף? השוואת קרנות הסל האיריות קרנות הסל האמריקאיות והמחקות הישראליות

עד עכשיו רק שמתי את הנתונים על קרנות סל מחקות מדד, ועכשיו הגיע הרגע המותח ביותר - איזו קרן סל מומלצת לנו המשקיעים הפסיבים לטווח ארוך. בואו נעשה השוואה קרנות הסל האיריות קרנות הסל האמריקאיות והמחקות הישראליות, והזוכה היא... הוא... הם...

לא באמת חשבתם שככה אסגור את זה , נכון?

נמשיך לפי הקריטריונים, נמפה יתרונות וחסרונות ובסופו של דבר תדעו להחליט מה נכון לכם - איזו קרן סל מומלצת לכם. ברשותם, על מנת לפשט את הנושא, אני אדגים זאת על מדד ה S&P 500 הפופולרי ועל קרנות הסל מחקות מדד S&P 500 המובילות שיש היום בשוק. ניקח כל סעיף וסעיף ונפרק אותו למול שלושת קרנות הסל - קרן מחקה, קרן סל אמריקאית וקרן סל אירית, ונשווה אותן אחת לשניה ראש בראש.

למשקיעים מתקדמים שמחפשים גמישות רבה יותר מקרנות סל, קיימת האפשרות של מסחר בחוזים עתידיים על מדדים. חוזים עתידיים מציעים מסחר כמעט רציף, אפשרות לגידור תיק קיים, ושימוש במינוף. עם זאת, הם מורכבים יותר ומתאימים בעיקר למי שצבר ניסיון בשוק ההון.

דמי ניהול בקרנות סל מחקות מדד

- קרן סל אירית - דמי ניהול נמוכים יחסית.

- קרן מחקה ישראלית - דמי ניהול נמוכים יחסית, אבל יש כאלו גם עם 0.3% - תבחרו נכון!

- קרן סל אמריקאית - דמי ניהול נמוכים יחסית.

הערת החתול - המחקות הישראליות לא מעלות דמי ניהול כל שנה. הן לא חסינות ויש כאלו שיעלו, אבל שימו לב מי שמעלים יותר אלו אלו קרנות הסל הסגורות (ETF) שמעלות דמי ניהול ולא הקרנות הסגורות המחקות.

שורה תחתונה - כולן יחסית אחלה.

יעילות מיסוי פנימי של קרנות סל מחקות מדד

- קרן סל אירית - בקרן סל של איישרס יעילות מיסוי לא וואו עד כ 15%, לעומת אינבסקו שהיא אחלה - 0%

- קרן מחקה ישראלית - 0% בדומה לאינסבקו.

- קרן סל אמריקאית - לא כל כך יעילה, 25% מס פנימי.

הערת החתול - לא הייתי מזלזל ביעילות המיסוי הפנימי, יש לו השפעה ישירה על התשואה. הרחבתי למעלה על למה זה קורה, תראו בגרף פה השוואה בין הקרנות השונות ותחליטו לבד, וגם פה שלא יספרו לכם אגדות אורבניות.

אם אתם לא רוצים חפירה, רוצו לשורה התחתונה. ממשיכים לקרוא? זהירות, זה על אחריותכם!

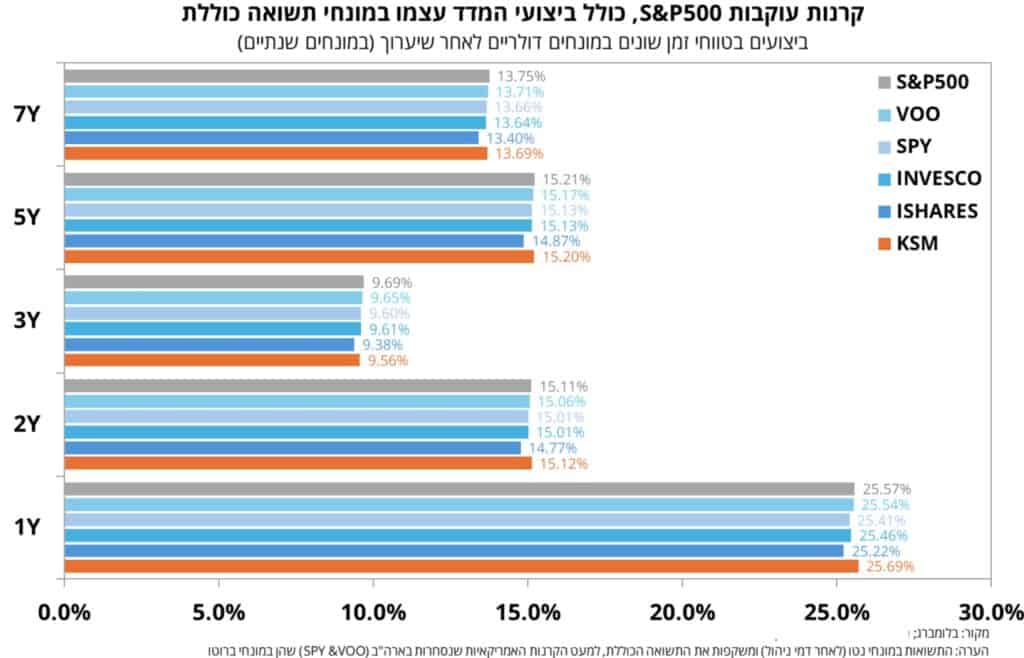

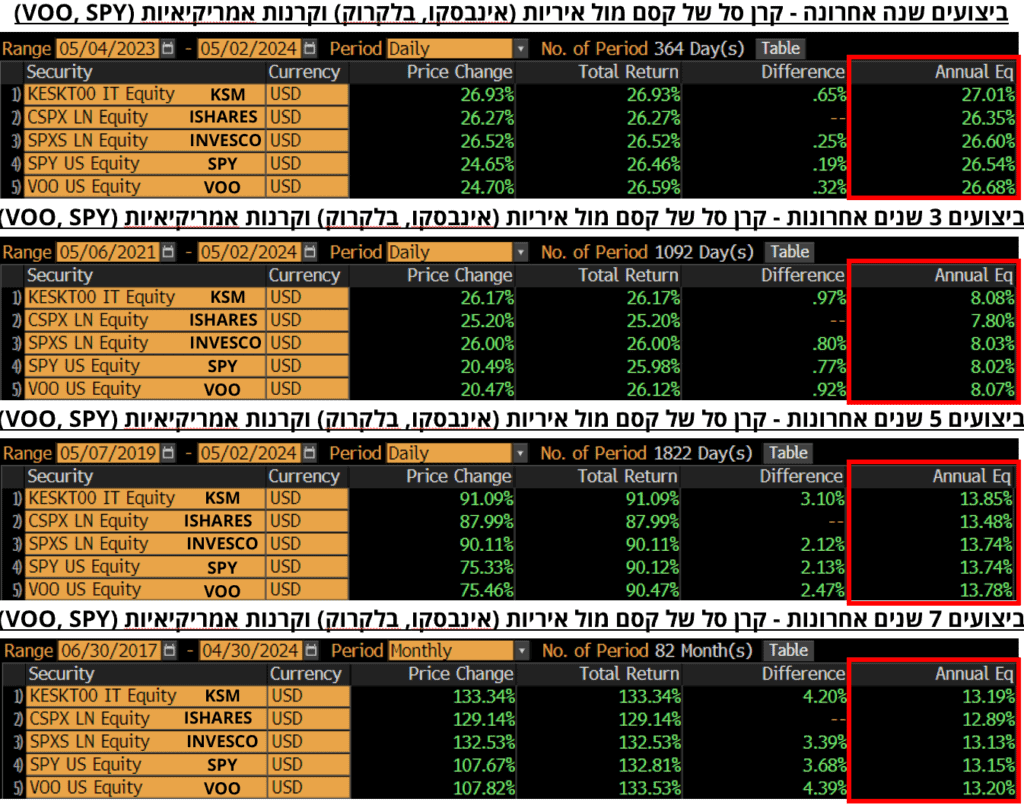

הבדלי תשואות בין קרנות הסל

למיטבי לכת (תהיה בקרוב כתבה ייעודית על זה) תראו למטה ביצועים של SPX וביצועים של SPX TR, וההתחשבנות ברמת התשואה (בעסקאות החלף) היא לפי ה SPX TR ולכן התשואת דיבידנד כבר כלולה בפנים ואין אירוע דיבידנד כלל בעת החלוקה. מעבר לזה, היות ואין העברת כספים בפועל ביום העסקה אלא רק מתחשבנים על השינויים, הכסף של הישראלים נשאר בידי מנהל הקרן, והוא בינתיים יודע להנות מתשואה על הכסף. מבטיח להסבר מקיף בכתבה הבאה. היות והקרנות חדשות יחסית בארץ (אינבסקו וכו') אז הדוגמה פה היא מחו"ל אבל זה אותה שיטה בדיוק, כשמשווים את כולם במונחי דולר, וכמובן בנטרול ענייני שערוך (NAV). זה גם בניכוי דמי ניהול בחישובים של בלומברג, למעט SPY & VOO שזה במונחי ברוטו - הזהרתי מראש - מיטיבי לכת. סורי.

שורה תחתונה - יתרון לקרן מחקה ישראלית ולקרן סל אירית של אינבסקו.

הערה חשובה: החישוב בתמונה הוא NAV מול NAV, אבל שימו לב לאמריקאיות, SPY, VOO, שהן עם חישוב חלוקת דיבידנד. המיקוד פה בעיני הוא לקרנות מחקות מול קרנות סל איריות. שימו לב ההשוואה היא אמנם לקרנות מחקות של קסם, אבל הדבר דומה מאוד ביתר המנפיקים הישראלים.

השוואת תשואות של קרן מחקה של קסם מול קרן סל אירית וקרן סל אמריקאית למול מדד ה S&P 500

שורה תחתונה תשואות בקרן מחקה ישראלית מול קרן אירית סינטטית של אינבסקו

מדברים על זה המון, על יעילות מיסוי ויש כאלו שאפילו טוענים שבמחקה ישראלית יש 30% פנימי (זוכרים? קישקוש מוחלט), אז בשורה התחתונה ניתן לראות בבירור יתרון קל, הגם שהוא יחסית זניח, אבל יתרון למול קרן סל סינטטית של אינבסקו. כאמור כל אלו הם על קרן סל עוקבת מדד S&P 500.

אם ניקח את התשואות פה בדוגמה של "קסם" מול אינבסקו אז קסם, המחקה ישראלית עומדת על 13.69% למול 13.64%.

לא שזה משנה יותר מדי בהבדלי התשואות, אבל זה אחלה פרומו להפרכת המיתוסים על המחקות הישראליות שתראו בהמשך המדריך.

| שנות השקעה | מחקה ישראלית | קרן סל סינטטית אירית |

|---|---|---|

| 7 שנים | 13.69% | 13.64% |

| 5 שנים | 15.20% | 15.13% |

| 3 שנים | 9.56% | 9.31% |

| שנתיים | 15.12% | 15.01% |

| 1 שנים | 25.69% | 25.46 |

עלות מסחר ומטבע רכישת קרן סל מחקה מדד

- קרן סל אירית - ניתן לקנות בשקלים בבורסה הישראלית בעלות מסחר זולה זה לרב יעלה כמה שקלים, וניתן גם במט"ח בבורסות אירופאיות בעלות מסחר יקרה יותר של כמה דולרים לכל פעולה (בברוקר ישראלי). פה תקבלו את ההטבות הכי זולות שיש למסחר עצמאי.

- קרן מחקה ישראלית - קניה בשקלים וגם ניתן לקנות קרנות מגודרות לשמור על ערך השקל. עלות קניה נמוכה מאוד של כמה שקלים.

- קרן סל אמריקאית - רק בדולרים וזה מחייב המרת מט"ח וגם עלות קניה גבוהה. בבלינק ואינטרקטיב זה זול יותר.

הערת החתול - יש יתרון במסחר בבורסה הישראלית בהקשרי עלות הקניה. זה יוצא כמה שקלים עם ההטבה של החתול. עם זאת אפשר לקנות גם בבורסה האמריקאית אבל ייצא יותר זול דרך ברוקר זר ולזה יש עוד השלכות כפי שתראו בהמשך.

שורה תחתונה - לטעמי לישראלים עדיף לקנות בשקלים בבורסה הישראלית כי זה המטבע שאנו פועלים איתו וגם עלויות המסחר בבורסה הישראלית הן לרב זולות יותר. למשקיעים שכבר מחזיקים תיק השקעות במקום אחר, ניוד תיק השקעות לחשבון מסחר עצמאי יכול להוביל לחיסכון משמעותי בעמלות לאורך זמן. ולכן יש פה יתרון לקרן מחקה ישראלית וקרנות איריות שנסחרות בבורסה הישראלית. עם זאת, יש קרנות שניתן לקנות רק בבורסה אמריקאית כמו קרנות סל של ביטקוין.

דיבידנד לקרן סל צוברת או קרן סל מחלקת?

- קרן סל אירית - הקרנות הפופולריות יותר תהיינה צוברות וזה מייעל את המיסוי כי אז לא צריך לשלם מס דיבינד כל פעם שמחלקים אותו. תראו למטה דוגמה כאשר יש כל פעם 25% מס, תראו את ההשפעה אם לא מחזירים להשקעה את הכסף. ולכן קרנות סל איריות צוברות הן עם מיסוי יעיל יותר לנו המשקיעים, אבל אפשר גם לקנות קרנות איריות מחלקות (בבורסה האירופאית).

- קרן מחקה ישראלית - קרנות ישראליות הן תמיד צוברות דיבידנדים.

- קרן סל אמריקאית - קרנות סל אמריקאיות הן תמיד מחלקות דיבידנדים.

הערת החתול - למשקיעים פסיבים לטווח ארוך שרוצים יעילות מיסוי טובה ולא להתעסק עם השקעה חוזרת של הדיבידנדים, אני מציע לשקול בחיוב לקנות קרנות סל צוברות דיבידנדים ולא קרנות סל מחלקות דיבידנדים.

שורה תחתונה - בעיני יש יתרון לקרנות סל צוברות דיבידנד לאור יעילות מיסוי, וגם זה מוריד את העיסוק בהשקעה מחודשת שלהן כל פעם כשיש חלוקה והכסף סתם שוכב לו בחשבון, ולכן הישראלית והאירית הצוברת יזכו פה לתיעדוף.

חשיפה למס עיזבון של קרנות סל מחקות מדד

- קרן סל אירית - אין חשיפה למס עיזבון.

- קרן מחקה ישראלית - אין חשיפה למס עיזבון.

- קרן סל אמריקאית - יש חשיפה למס עיזבון.

הערת החתול - תראו, מס עיזבון הוא טריקי. מצד אחד לא שמעתי עדיין על כאלו שנפטרו ושילמו, מצד שני יש 2 דברים שאני לא רוצה להתעסק איתם ולעצבן אותם: הראשונה זו אשתי והשניה זה ה IRS, רשות המיסים האמריקאית. אז למה להכניס ראש בריא למיטה חולה. זה אגב תקף לשתי הדוגמאות פה שציינתי, ושלא תבינו לא נכון - אני מת על אשתי (לא בקטע של מס עיזבון).

שורה תחתונה - למי שלא אמריקאי, סביר מאוד שקרנות ישראליות וקרנות סל איריות יתאימו יותר. לאמריקאים שבינינו - אפשרי לגמרי להחזיק קרן סל אמריקאית.

הצמדה למס רווחי הון של קרנות סל מחקות מדד

- קרן סל אירית - בחלק מהקרנות יש הצמדה למדד המחירים לצרכן, בעיקר לאינבסקו שנסחרות בישראל, כל היתר צמודות למט"ח.

- קרן מחקה ישראלית - לרב תהיה צמודה למדד המחירים לצרכן, עם זאת יש כאלו שהן צמודות לדולר. תהיו חתולים פיננסים ותבדקו אם היא "קרן להשקעות חוץ - דולר ארה"ב", אם כן זה מיסוי דולרי.

- קרן סל אמריקאית - תמיד תהיה צמודה למט"ח ומן הסתם צמודה לדולר.

הערת החתול - אני טוען, ואתם לא חייבים לקבל, שכישראלים שחיים לפי הכלכלה הישראלית ופועלים באמצעות השקל כדאי שנהיה צמודים למדד המחירים לצרכן. זה יגן עלינו מפני אינפלציה. הצמדה לדולר או לכל מטבע אחר היא ספוקטלטיבית. פעם מנצחים ופעם מפסידים, בניגוד להצמדה למדד המחירים לצרכן שבו מנצחים לאורך זמן כי המדד עולה וזה עוזר לנו להפחית את חבות מס רווחי ההון שנקבל בעת המכירה.

שורה תחתונה - יתרון ברור בעיני לישראלים שחיים בכלכלה הישראלית לבחור קרנות שהן צמודות למדד המחירים לצרכן. קרן מחקה ישראלית וקרו אירית של אינבסקו (INVESCO - 1183441) הן כאלו. שימו לב שלאורך השנים מדד המחירים לצרכן עולה וזה מקזז לנו במס רווחי הון, בעוד תוחלת הרווח בהצמדה למט"ח היא לא ידועה ובגדר הימור.

עלות קנית קרן סל מחקה מדד

- קרן סל אירית - לרב קרנות סל איריות שקליות על מדד ה S&P 500, תהיינה יקרות לקניה ובעלות של כמה אלפי שקלים בודדים.

- קרן מחקה ישראלית - זולה מאוד, כ 20 שקלים במקסימום לקניה.

- קרן סל אמריקאית - זולה יחסית ועולה לרב כמה מאות שקלים.

הערת החתול - זה לא משנה יותר מדי מה עלות קרן הסל, זה לא מעיד על כלום. זה רק משפיע עלינו כמה כסף צריך כדי לקנות קרן סל. אם אין לכם מספיק כסף להשקיע במכה אחת ואתם משקיעים מתחילים שרוצים להשקיע בקרנות סל מחקות מדד בשוק ההון, תוכלו להשקיע אחת לתקופה במנות - DCA.

שורה תחתונה - יתרון ברור פה לקרנות ישראליות ואמריקאיות למול עלות גבוהה מאוד ולפעמים מהווה מחסום קניה. אבל בתכלס אם יש לכם כסף לקנות את האיריות השקליות ואתם רוצים בזאת זה גם אחלה. שימו לב למחיר הסופר נמוך ונגיש על הישראליות. מה שיתאים לכם להתחיל להשקיע מחר בבוקר בקלות עם FAIR, במינימום של 250 שקלים.

סוג עקיבה סינטטית מול פיזית בקרנות סל מחקות מדד

- קרן סל אירית - יש עקיבה פיזית (טבעית) כמו איישרס, ואינבסקו סינטטית על ידי SAWP.

- קרן מחקה ישראלית - תמיד בעקיבה סינטטית בין אם בחוזה SWAP, או חוזה עתידי.

- קרן סל אמריקאית - תמיד בעקיבה טבעית ומחזיקה את המניות פיזית.

הערת החתול - לטעמי, וזו לא המלצה לכלום, אין סיכון ממשי לעקיבה סינטטית כפי שחלק מציירים זאת. במיוחד לא עם חוזי SWAP שהם חוזים יומיים שהם בתכל'ס עם סיכון אפסי כי אם יהיה שם בלגן והחוזה יקרוס אז ההפסד של התשואה יהיה יומי. בעוד שלחוזה עתידי יש ערבות של הבורסה. העקיבה הסינטטית היא זו שמאפשרת תשואה גבוה יותר (ראו למעלה) לקרנות איריות סינטטיות כמו של אינבסקו ומחקות ישראליות שפועלות באופן יחסית דומה.

שורה תחתונה - עקיבה סינטטית מראה ביצועים טובים יותר לאורך השנים של כמה עשרות בודדות של עשירית האחוז, כ- 0.3% כל שנה! ולכן יש פה יתרון קל. אני באופן אישי לא מוטרד מהסיכון מנפיק, לטעמי זו סערה בכוס תה, אבל תעשו את מה שאתם רואים לנכון. מפה אני אומר יש יתרון למחקה הישראלית ואירית סינטטית.

איך ואיפה קוראים נתונים על קרנות סל מחקות מדד?

אחרי שהבנו מהם המרכיבים לבחירת קרן סל מחקה מדד לתיק ההשקעות הפסיבי שלנו, אני רוצה לתת לכם כלי לעשות זאת לבד. אשים פה כמה דוגמאות לאיך ואיפה אפשר לקרוא נתונים על הקרנות השונות כמו דמי ניהול, מדיניות השקעות, הצמדה לצורך מס רווחי הון, מדדי עקיבה ועוד, אם החסרתי משהו, נא כיתבו לי בתגובות ואכניס הכל. הדוגמאות פה הם מאתרים שונים שתראו איך זה נראה.

אילו נתוני קרנות סל חשובים ואיפה הם?

- דמי ניהול - על כל הסוגים וכל המינים.

- סוג הקרן - מה אתם בתכלס קונים, איזה מדד עוקבים ומה החשיפה שלכם.

- עלות רכישת קרן סל - כמה בתכלס עולה לנו לקנות קרן סל אחת, שימו לב שזה באגורות.

- שעות מסחר לקרן הסל - לכל בורסה יש שעות מסחר שונות.

- פרופיל חשיפה - למניות ומטח.

- נתוני רישום הקרן - שם הקרן, סימול, מנפיק.

- ניהול הקרן - מי מנהל את קרן הסל ומי הנאמן.

- דיבידנד - האם הקרן צוברת או מחלקת דיבידנד.

- מאפייני הקרן - ממונפת, נקובה/חשופה, השקעות חוץ ועוד.

- מסחר בבורסות נוספות - באילו בורסות עוד הקרן נסחרת.

- נכס ייחוס - אחרי איזה נכס הוא עוקב.

- נתוני מסחר - על בסיס יומי.

- מדינת ההנפקה - אירלנד, ישראל, ארה"ב.

- מטבע הקרן - איך סוג מטבע קונים את קרן הסל.

- סוג עקיבה - פיזי או סינטטי.

- מספר זיהוי ניר ערך בין לאומי, ISIN - כזה שאפשר להקיש אותו בכל סקרינר.

טבלת השוואה קרנות סל מחקות מדד, ישראלית, אירית ואמריקאית

איפה ואיך קונים קרנות סל מחקות מדד?

יש כל מיני מקומות שניתן לקנות בהם קרנות סל מחקות מדד. אחלק פה לכאלו לפי סוג הקרן, עלות הקניה והמטבע.

אם ניקח את דוגמת מחקת מדד ה S&P-500 מלמעלה, אז למעשה תוכלו לרכוש את קרנות הסל האלו דרך ברוקרים ישראלים בחשבון מסחר עצמאי.

תוכלו לעשות זאת בשקלים, דולרים, יורו, פרנקים שוויצרים ומטבעות אחרים, בהתאם לבורסה בה אתם קונים. קרנות איריות נסחרות בין היתר בבורסה הישראלית, האמריקאית, האנגלית השוויצרית ועוד. הקרנות האמריקאיות נסחרות בארצות הברית, ואילו הישראליות נסחרות פה בבורסה שלנו.

איך תדעו באיזה ברוקר לפתוח חשבון מסחר עצמאי?

יש כמה סוגי ברוקרים - בואו נראה מה יתאים לך:

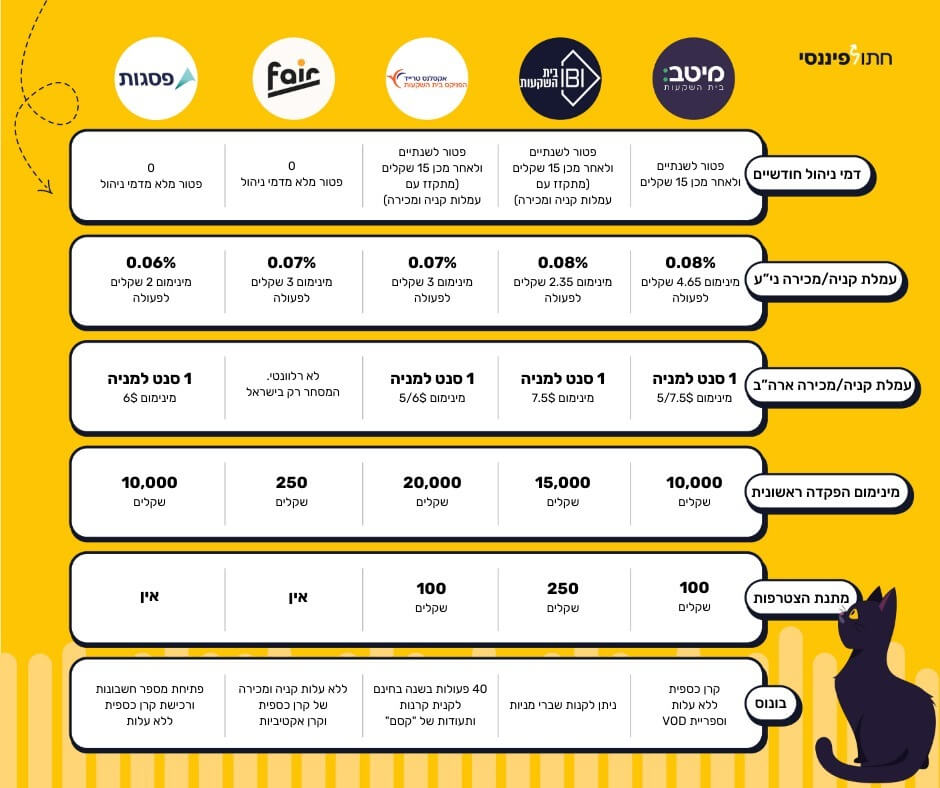

מיטב טרייד, אקסלנס ו-IBI מאפשרים לקנות את כל קרנות הסל. קרן סל אירית, קרן מחקה ישראלית וקרן סל אמריקאית. פשוט פותחים חשבון מסחר עצמאי עם ההטבה הכי זולה שיש, ממלאים פרטים ויש לכם חשבון מסחר עצמאי. דמי הניהול משתנים סביב ה-0.07% עם מינימום של כמה שקלים בבורסה הישראלית וגם בחלקם גם הטבה כספית להצטרפות. שימו לב שמיטב טרייד ו-IBI, מאפשרים גם לפתוח חשבון אפוטרופוס עבור השקעה בחשבון מסחר עצמאי וקרנות סל מחקות מדד באופן פסיבי עבור הגורים שלנו.

אם אתם רוצים רק מחקות ישראליות וגם אם יש לכם פחות מ-10,000 שקלים אז פה הייתי מציע לכם לפתוח דרך FAIR. אין דמי ניהול. עלות קניה ומכירה עומדים על 0.07% עם מינימום של 3 שקלים לפעולה. ברוקר ישראלי מפוקח בדיוק כמו כל הגדולים.

אם אתם רוצים לקנות רק קרנות סל אמריקאיות או מניות אמריקאיות אז אינטראקטיב ברוקרס העולמית, IB ישראל ואפילו בלינק יכולים לתת מענה.

איפה לא לפתוח חשבון מסחר עצמאי? בבנק שלך סביר מאוד שהתנאים יהיו נוראיים!

שורה תחתונה - לרב הישראלים יתאים ברוקר ישראלי, כזה עם שירות בעברית, שעושה ניכוי מס במקור ומפוקח על ידי הרשות לניירות ערך.

סוגיות בקרנות מחקות ישראליות - הפרכת מיתוסים

חשבתי אם לעשות לזה כתבה ייעודית בפני עצמה אבל בינתיים עד שתצא כזו אני רוצה לכתוב פה דברים על כל מיני תפיסות, צ'יזבטים, אגדות אורבניות שהשתרשו לאורך השנים:

דמי ניהול משתנים - זה רע לנו המשקיעים?

בעיני זה יתרון לנו המשקיעים הפסיבים כי זו סוג של "חגורת ביטחון", למרות שהיא בעיקר בא לשמור על מנהלי הקרנות ש״לקחו״ להם את כל התשואה בתיקון מתעודות סל לקרנות סל, אבל דה פקטו מובן לי שזה משגע אותנו המשקיעים הפסיבים שרוצים לדעת מה דמי הניהול הסופיים.

מה זה דמי ניהול משתנים?

מנגנון שקיים רק בישראל שהוא "רצועת ביטחון" למעשה מנהל הקרן מרוויח רק כשהוא מנצח את המדד, ואם הוא יפסיד זה יהיה על חשבונו והמשקיע ימשיך לקבל את המדד, כלומר דמי ניהול משתנים מאפשרים למשקיע ביטחון בקבלת תשואת המדד והגנה מתסריט של טעות עקיבה (עד גבול מסוים) מה שאין באיריות או באמריקאיות.לכן

ברור שבמידה ועושים פחות המשקיע לא רואה את זה עד גובה דמי הניהול הללו כי מנהל הקרן מחוייב תוך יום להכניס כסף לקרן כדי לשמור על nav של המדד, שוב זה חוק. פעם בשנה בודקים אם עשה מעל המדד עד גובה הרצועה והוא יכול למשוך. מה שמעל זה שייך למשקיעים

במבחן התוצאה של דמי הניהול המשתנים

מאז שינוי החוק והעברת תעודות הסל לקרנות סל שאפשרה את המנגנון הזה הגופים (אלו שיש להם גם סל וניסיון לעבוד בשיטה הזו), מצליחים להשיג את דמי ניהול המשתנים בזכות יכולות ניהול סיכונים ושיטות עבודה.

בפועל לא הייתה שנה שהפסידו (ובטח שלא מתחת לרצועה) ולכן המשקיעים קיבלו ומקבלים לפחות את המדד אבל לאורך זמן יותר עד כדי שיותר מאינווסקו. לא מאמינים - תבדוק אותי!

מה הסיכון בקרנות סל סינטטיות?

המנגנון הסינטטי עובד על חוזה עתידי וחוזה החלף (SWAP). אם אפשט - לוקחים הלוואה מגוף גדול על הכסף שלנו

הרגולטור בישראל מגן על המשקיעים בנושא של קריסת ברוקר. כלומר, הקרן לא יכולה להישאר יותר מיום אחד חשיפה של יותר מ 100K דולר או 3%, הנמוך מביניהם, כך שחוץ משינוי יומי במדד ושיעור הברוקר בתסריט קצה שקרס, הסיכון הוא באמת אפסי במחקות בישראל (לא יודע מה הרגולציה של אינווסקו)

מה יכול להיות מסוכן פה בקרנות סל סינטטיות?

שהבנק או הגוף המוסדי הגדול יקרוס פתאום עם הכסף שלנו ויפשוט את הרגל ואז מה יהיה עם החוזה שלנו מולם?

כלומר קנינו נייר שאומר שה S&P 500 עלה 30% על מיליארד שח ופתאום אין לי 300 מיליון?!

הנה מגיע קישקוש גדול:

הפחידו אותנו ובילבלו אותנו על כמה מסוכן זה להשקיע במחקה ישראלית בין היתר כי היא סינטטית, נכון? אז תמשיכו לקרוא:

כל פעם שיש פער של 100 אלף דולר לזכות או חובת מנהל הקרן משינוי במדד אז יש קיזוז. הם לא נשארים חשופים ולכן אם הם פשטו את הרגל בהפתעה, אז מקסימום הסיכון הוא בגבוה החשיפה שטרם התקזזה. הרגולטור בישראל מאד זהיר בזה וזה תקנות חוק, זה לא שמחר יפול הבנק שסיפק SWAP והכסף נמחק הרי המזומן בבית השקעות בתסריט קצה נאבד את השינוי היומי במדד וגם אם נתפלפל על זה סביר שביום כזה בכלל יהיו ירידות ולכן הבנק הזר לא חייב למנהל הקרן כסף אלא המנהל חייבילו והכל אצלנו.

המנגנון הזה עובד בכל קרן סינטטית, אירית וישראלית.

יתרות מזומנים וחוזים עתידיים בקרנות מחקות ישראליות

יש הטוענים שזו נקודת חולשה של המחקות הישראליות, אבל זה בדיוק הפוך! זו נקודת חוזק של המחקות הישראליות שעוקבות סינטטית בדיוק כפי שאינבסקו עושה.

מוכנים להיכנס למאורת הארנב? קדימה!

בגדול, הסיבה לפערי התשואה לטובת המחקות היא ניהול יתרות המזומן בקרן. בקרנות הפסיביות בארץ כדוגמת הראל זה מתבצע על ידי SWAP דולר/שקל + השקעה של התיק השקלי במק"מים, אג"ח ממשלתי וכו'. ה-SWAP מאפשר תשואה גבוהה יחסית בתיק המזומן בשל הביקוש הכמעט קבוע בבנקים בישראל לדולרים (התשואה עליו כאמור נגזרת גם מהביקוש לדולר). בסופו של דבר התיק השקלי + ה SWAP דולר/שקל מניב ריבית גבוהה מהריבית הגלומה ב-SWAP על המדד (שזו העלות להתכסות על המדד). שימו לב, זה "משחק" עם הפסיביות של הקרן, תראו אם זה מתאים לכם. בעיני לא דרמה, זה חלק מהמנגנון.

קרנות סל איריות זהות עם בורסות מסחר ומטבע שונים

יש אמנם מדד אחד, אבל כאמור לכל מדד יש כמה קרנות סל וגם לקרנות האיריות יש כמה קרנות סל שהן אותו המדד ואפילו אותה קרן סל רק שזה מטבע שונה.

מה אני מתכוון?

אם לדוגמה חשקה נפשך בקנית קרן סל אירית של איישרס בשקלים, אבל יש לך מט"ח כרגע ואין רצון להמיר אותם לשקלים אז אפשר לקנות את אותה קרן הסל במט"ח. בואו ניקח דוגמה על קרן סל אירית של איישרס:

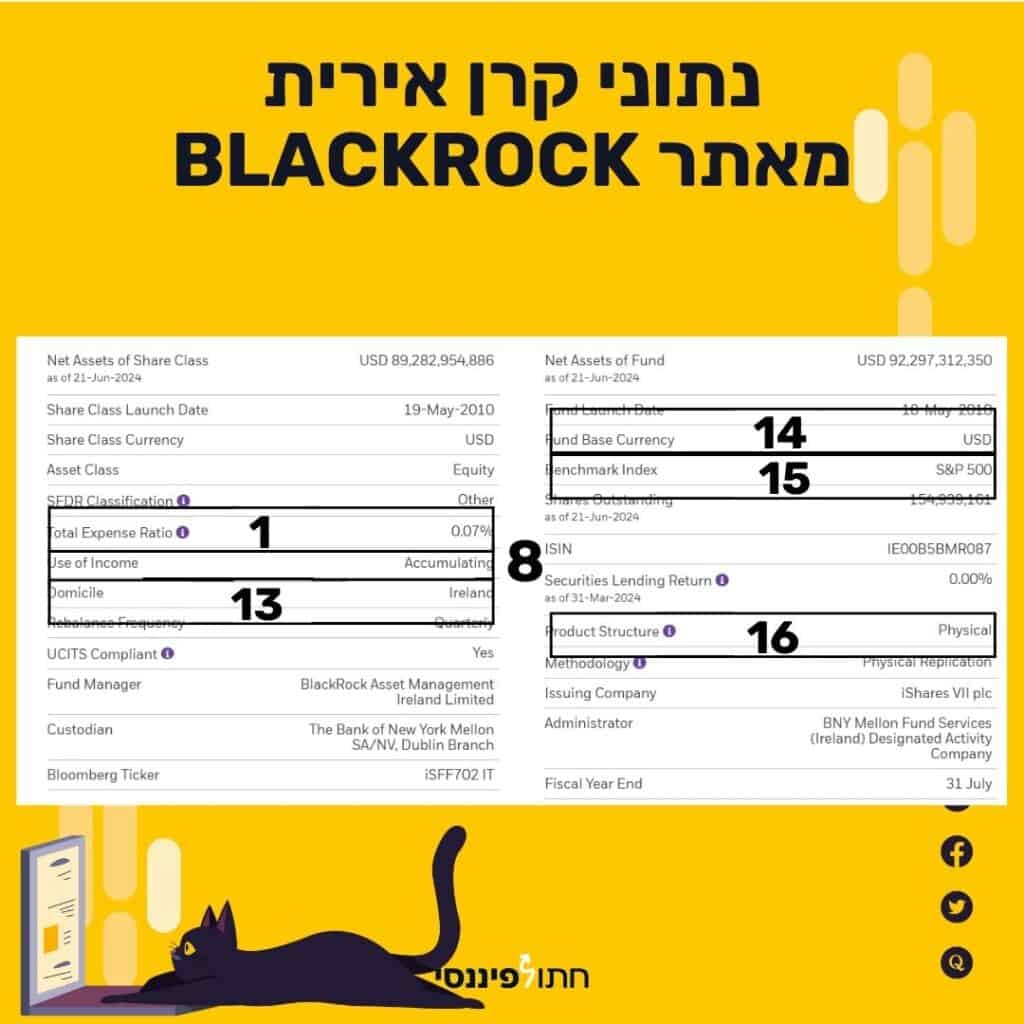

1159250 שנסחרת בשקלים בבורסה שלנו בישראל היא אותה קרן הסל מחקה מדד אירית שנחסרת בבורסה אירופאית תחת הטיקר CSPX. ועוד עוד כאלו. איך תוכלו לדעת? כנסו לאתר של הקרן ותראו איפה היא נסחרת. ראו תמונה המאתר של ISHARES

מה עדיף במדד S&P 500 בקרן אירית? אינבסקו או איישרס?

יש מספר הבדלים עיקריים בין קרנות הסל מחקות מדד של ISHARES (איישרס) בסימול 1159250 למול INVESCO (אינבסקו)בסימול 1183441 בואו נסקור אותם:

- תשואה - הקרן של אינבסקו מראה תשואה עודפת של כ-0.3%. כאמור זה לאור 0% מס דיבידנד שהרחבתי עליו למעלה בהקשרי יעילות המיסוי.

- דמי ניהול - איישרס עם 0.07% למול לבין 0.122% באינבסקו, לא לשכוח שזה כולל את עמלת SWAP שעולה 0.072%.

- סיכון מנפיק - כפי שסקרתי למעלה, אינבסקו עקיבה סינתטית ע״י SWAP ואיישרס מחזיקה באופן טבעי את המניות עצמן. לטעמי בשתיהן הסיכון הוא נמוך מאוד, אבל תעשו את שיעורי הבית שלכם.

- הצמדה לצורך מס רווחי הון - אינבסקו צמודה למדד המחירים לצרכן בעוד שאיישרס צמודה למט״ח. וכאמור מי שחי בכלכלת ישראל שווה לשקול הצמדה לישראל ולשקל.

- עלות קנית יחידה - לאחר הספליט של אינבסקו ביחס של 1:100, מחיר היחידה ירד ל כ 40 שקלים לעומת איישרס עם כ 2,350 שקלים. אינבסקו נוחה יותר לרכישה.

שורה תחתונה -אינבסקו עם יתרון משמעותי לרכישה בעלות נמוכה יותר.

| קריטריון | אינבסקו (Invesco) | איישרס (iShares) |

| מספר נייר | 1183441 | 1159250 |

| תשואה | יתרון של כ-0.3% שנתי לאינבסקו | - |

| דמי ניהול | 0.122% | 0.07% |

| הצמדה למס רווחי הון | מדד המחירים לצרכן | דולר |

| סוג עקיבה | סינטטית | פיזית |

מה זה פרופיל חשיפה בקרנות סל וקרנות נאמנות ישראליות

לקרנות ישראליות, קרנות סל וקרנות נאמנות, יש פרופיל חשיפה שקובע את החשיפה למניות בתוך הקרן ואת החשיפה למט"ח. לדוגמה 4D, בואו נבין מה זה אומר?

מספר - מתייחס לאחוז המניות. הסקאלה היא בין 0 (ללא חשיפה) ועד ל 6 (חשיפה גבוהה של מעל 200%).

אות - מתיחחס לאחוז החשיפה למט"ח כאשר 0 הוא עם אחוז חשיפה אספי ו F שבקצה הסקאלה היא עם אחוז חשיפה הכי גבוה של מעל 200%.

קרן ממנופת לדוגמה תהיה עם סימול של 6D. למה?

כי אחוז החשיפה המקובל למט"ח הוא עומד על עד 120%, אבל בגלל המינוף והחשיפה למניות שהוא גבוה אז המספר בסימול אחוז המניות יהיה גבוה..

קרן מנוטרלת מט"ח תהיה בסימול של 4A כי אין חשיפה למט"ח בכלל ולכן הסימול הוא A.

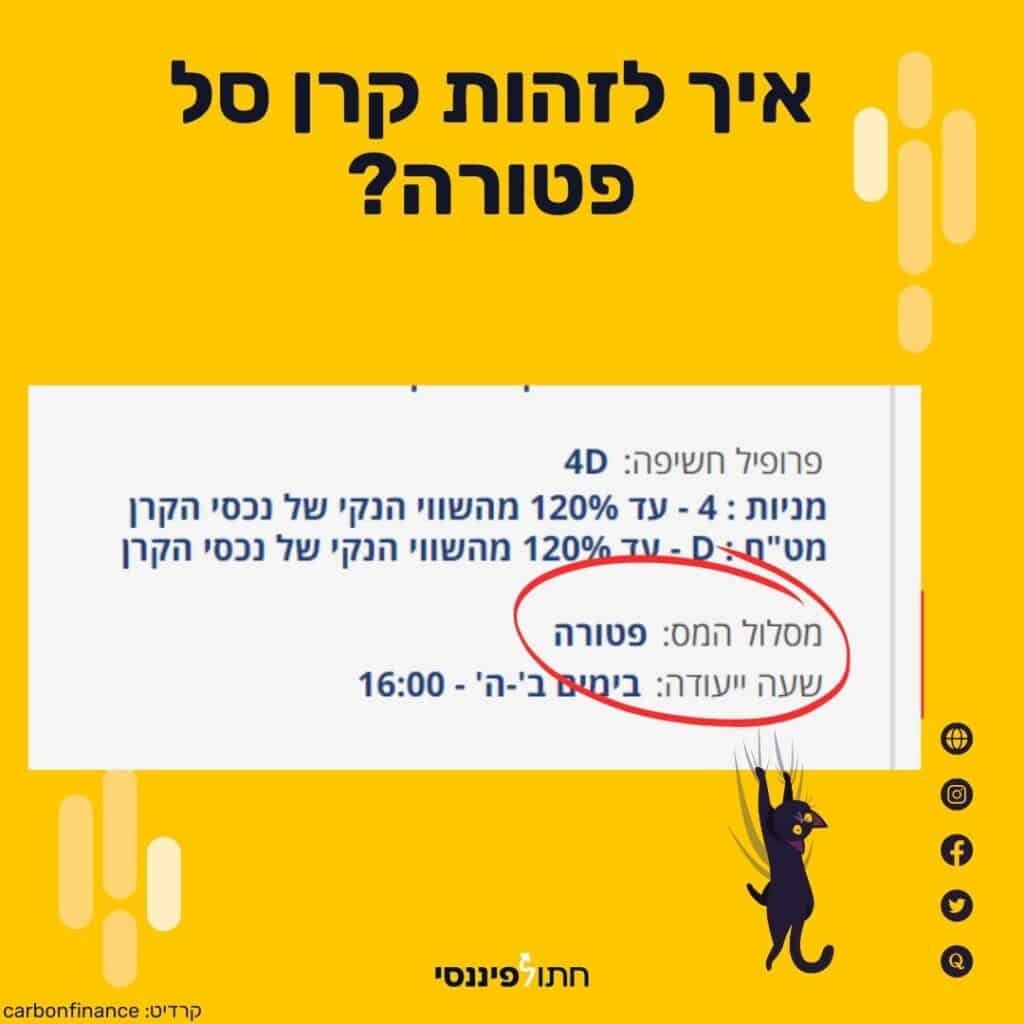

מה זה קרן נאמנות פטורה מול קרן נאמנות חייבת

אתחיל ואומר שהרב המכריע של הקרנות הישראליות הן קרנות פטורות ממס. איזה כיף! לא צריך לשבוא את הרא שיותר מדי. אבל רגע... מה זה אומר בעצם?

קרן נאמנות פטורה זה בעצם שם יפה לזה שהקרן עצמה פטורה מתשלום מס רווחי הון, ותשלום מס רווחי הון הוא רק על המשקיעים עצמם כאשר מוכרים אחזקות בקרן נאמנות.

לעומתה קרן נאמנות חייבת במס היא משלמת את מס רווחי הון והמשקיעים הם פטורים ממס.

כאמור, הרב המכריע הוא קרן נאמנות פטורה ממס.

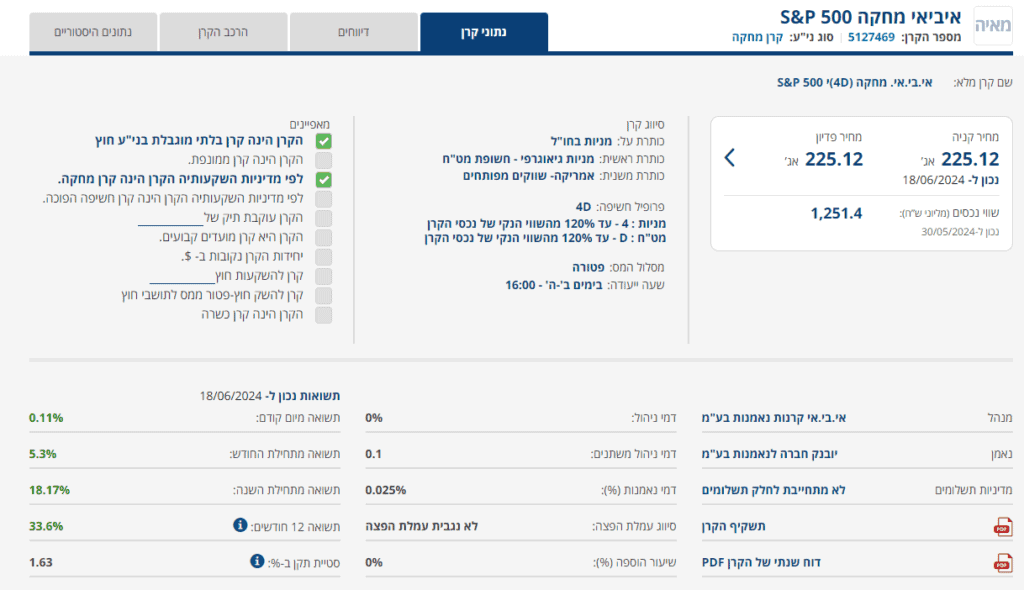

איך יודעים? האם קרן הנאמנות פטורה או חייבת במס? שאלה מעולה! כנסו לתשקיף הקרן באתר המאי"ה וחפשו את החלק של קרן נאמנות פטורה או חייבת עפי שמופיע בתמונה.

מה ההבדל בין קרן סל לקרן סל מחקה לתעודת סל?

פה צריך להבין סוגיה חשובה בקרנות סל.

בשנת 2018 מומש ונכנס לתוקף תיקון לחוק שאומר שאין יותר תעודות סל (ETN) והמירו את הכל לקרנות סל (ETF). מה ההבדל?

הם יחסית די דומים. ובכל זאת איפה יש הבדל? בעקיבה אחר המדד, דמי ניהול, רגולציה וניהול סיכונים.

אז אם אתם עוד שומעים על תעודות סל, אתם רשאים לתקן לקרנות סל.

קרן סל מחקה מדד ממונפת - מה זה?

קרן סל ממונפת (Leveraged Exchange-Traded Fund - Leveraged ETF) היא סוג של קרן סל (ETF) שמשתמשת בכלים פיננסיים כמו נגזרים, הלוואות והשקעות חוזרות כדי להגדיל את התשואה היומית של מדד הבסיס שבו היא עוקבת. כלומר, קרן סל ממונפת מנסה להשיג תשואה כפולה או משולשת (ואפילו יותר) מהתשואה של המדד המקורי.

לדוגמה, אם המדד המקורי עלה ב-1% ביום מסוים, קרן סל ממונפת פי 2 (2x) תעלה ב-2%. ואם המדד ירד ב-1%, קרן הסל תרד ב-2%. קרנות סל ממונפות יכולות להיות מכוונות גם להפוך את הכיוון, כלומר לספק תשואה הפוכה (inverse ETF), כך שאם המדד ירד ב-1%, הקרן תעלה ב-1% (או יותר, בהתאם למינוף).

יש לציין כי קרנות סל ממונפות מיועדות בדרך כלל להשקעות קצרות טווח, שכן הביצועים שלהן יכולים להשתנות משמעותית בטווח הארוך בגלל ההשפעה המצטברת של התנודתיות. השקעה ארוכה טווח בקרן סל ממונפת עלולה לגרום לתשואות לא צפויות ולסיכון גבוה.

יש קרנות סל ישראליות ממונפות כאלו על כל מיני מדדים, ויש קרנות אמריקאיות כמו ה TQQQ על הנאסדק 100. שימו לב בבקשה - תפעלו נכון!

האם קרנות סל איריות מעלות דמי ניהול?

ובכן בדרך כלל לא, לפחות לא קרנות איריות שקליות, אבל לאחרונה זה כן קרה. ביוני 2025 קרן הסל הפופולרית של אינבסקו על מדד S&P 500, העלתה את דמי הניהול של ב 0.03%. מ 0.09% ל 0.12%. למען הדיוק מה שעלה זו עמלת ה SWAP, אבל לנו המשקיעים הפרטיים זה לא באמת משנה. דמי ניהול ועמלות בקרנות סל אנחנו משלמים. אז כן. שזה יכול לקרות, ושום קרן אינה חסינה.

כל ההטבות לפתיחת חשבון מסחר עצמאי לקנית קרנות סל מחקות מדד

אילו ברוקרים ישראלים מתאימים לנו כשאנחנו רוצים להשקיע בקרנות סל מחקות מדד?

מיטב טרייד:

- מינימום השקעה ראשונית: 10,000 שקלים.

- עמלת קניה ומכירה של 0.08%, מינימום לפעולה - 4.65 שקלים.

- הטבת הצטרפות: פטור לשנתיים מדמי ניהול + בדיקת החזרי מס לשכירים בחינם.

- דמי ניהול לאחר הפטור: 15 שקלים בחודש.

- ניתן לפתוח ישירות מפה.

IBI

- מינימום השקעה ראשונית: 15,000 שקלים.

- עמלת קניה ומכירה של 0.08%, מינימום לפעולה - 2.35 שקלים.

- הטבת הצטרפות: פטור לשנתיים מדמי ניהול + 250 שקלים מתנה בפתיחת החשבון.

- דמי ניהול לאחר הפטור: 15 שקלים בחודש שלאחר השנתיים מתקזזים עם עמלת קניה ומכירה.

- ניתן לפתוח ישירות מפה.

אקסלנס

- מינימום השקעה ראשונית: 20,000 שקלים.

- עמלת קניה ומכירה של 0.07%, מינימום לפעולה - 3 שקלים.

- הטבת הצטרפות: פטור לשנתיים מדמי ניהול + 100 שקלים מתנה בפתיחת החשבון.

- דמי ניהול לאחר הפטור: 15 שקלים בחודש שלאחר השנתיים מתקזזים עם עמלת קניה ומכירה.

- ניתן לפתוח ישירות מפה.

FAIR

- מינימום השקעה ראשונית: 250 שקלים.

- עמלת קניה ומכירה של 0.07%, מינימום לפעולה - 3 שקלים.

- הטבת הצטרפות: 0.07% עמלת קניה ומכירה

- דמי ניהול: אין.

- ניתן לקנות קרנות מחקות ישראליות וקרנות אקטיביות.

- ניתן לבצע הוראת קבע לקניה, אוטומציה מלאה, גם של ההעברה מהבנק וגם של הרכישה עצמה.

- ניתן גם לקנות קרן כספית שקלית ללא עלות.

- ניתן לפתוח ישירות מפה לקרנות מחקות ישראליות.

לפירוט כל הטבות הברוקרים לפתיחת חשבון מסחר עצמאי ליחצו כאן

לסיכום המדריך על קרנות סל מחקות מדד בשוק ההון

פפפףףףף! זה היה מקיף, הא?

כל הכבוד לכם על סיום קריאת המדריך - אני גאה בכם, אתם לגמרי חתולים פיננסים!

עכשיו יש לכם את הכלים הכי ברורים להחליט איזו קרן סל מחקה מדד תתאים לכם. האם זו קרן סל אירית, קרן מחקה ישראלית או בכלל קרן סל אמריקאית.

בעיני 2 המובילות בכל הקטגוריות על מדדים אמריקאים הן קרנות מחקות ישראליות וקרנות איריות סינטטיות נקובות בשקלים.

הברוקרים המובילים לסחור עצמאית בשוק ההון לרב הישראלים הם שלושת הברוקרים הגדולים: IBI, מיטב טרייד ואקסלנס.

בחרו מה נכון לכם, אל תקשיבו לכל מיני אגדות אורבניות ובעיקר - תהיו חתולים פיננסים.