מה זה דמי ניהול ועמלות?

נתחיל מהגדרה בסיסית מה זה בכלל דמי ניהול ועמלות?

דמי ניהול ועמלות הם תשלמים קבועים או אחוז מסוים שהמשקיעים משלמים לגוף המנהל את ההשקעה, כמו קרן נאמנות, קרן סל, קרן פנסיה או תיק השקעות וכמובן התי ההשקעות והברוקרים

דמי ניהול ועמלות מכסים את עלויות הניהול והתחזוקה של ההשקעה ומאפשרים לגוף המנהל לספק שירותים מקצועיים למשקיע. אחרי הכל הם לא עובדים בחינם והגופים האלו צריכים להתפרנס ולכן אנחנו משלמים להם דמי ניהול ועמלות על הפעילות שלהם. עוד נקודה חשובה לכתבה לפני שרצים הלאה - דמי ניהול מצבירה בחסכונות הפנסיונים ובקרנות סל הם מחושבים שנתית, אבל נגבים יומית ומקוזזים מהתשואה.

דמי ניהול נפוצים שחשוב שתכירו

יש הרבה סוגי דמי ניהול, ובאופן טבעי יהיה קשה לסקור הכל, אבל אל חשש, אתם תקבלו פה את העיקר ומה שבאמת חשוב. נחלק את זה לדמי ניהול בחסכונות הפנסיונים כמו קרן פנסיה, קרן השתלמות וקופת גמל להשקעה. ונמשיך מיד בחלק ב' בהמשך הכתבה לאחר מכן בדמי ניהול בחשבון מסחר עצמאי. נדבר פה על מה נחשב דמי ניהול נמוכים, דמי ניהול ממוצעים ודמי ניהול גבוהים כדי שלא תשלמו סתם כסף.

דמי ניהול מצבירה בחסכונות הפנסיונים ובקרנות סל הם מחושבים שנתית, אבל נגבים יומית ומקוזזים מהתשואה

חשיבות דמי ניהול ועמלות

דמי ניהול ועמלות הם הרוצח השקט של התשואות שלנו. כל אחוז שהולך לדמי ניהול זה אחוז שאינו נכנס לכיס שלנו, ולכן יש חשיבות גבוהה מאוד להתמקח ולהתווכח על אחוזי דמי הניהול, וככל שיש לכם יותר כסף - ככה זה ישפיע בריבית דריבית, אז אם נראה לכם ש 0.3% בדמי ניהול זה לא הרבה, תחשבו שנית על זה!

נדגים בהמשך את המספרים ותראו כמה זה חשוב לאורך זמן. אגב, חשיבות דמי ניהול נמוכים היא אפילו משמעותית יותר כאשר מדובר במסלולים פסיבים (יחסית) כמו מסלולי השקעה ב S&P 500 שמציעים לנו כמעט בכל הקרנות הפנסיוניות. שמה כיוון שלא ניתן לדעת מי יתן תשואה גבוהה יותר חשיבות דמי הניהול היא הפקטור המשמעותי יותר שנכון להתייחס אליו.

מחשבון דמי ניהול קרן פנסיה

אם אתם פה אתם בוודאי רוצים לדעת האם דמי הניהול שלכם טובים או לא ורוצים ללמוד עוד על זה. אז תוכלו להיעזר ב COVER שיתנו לכם ללא עלות בדיקה במסלקה הפנסיונית הצעה לשיפור דמי הניהול וכמובן להשוות הכל במחשבון דמי הניהול - ראש בראש מה שיש לכם היום לעומת ההצעות המתחרות במחשבון דמי ניהול פנסיה.

לפרק בפודקאסט של חתול פיננסי על דמי ניהול, מה החשיבות שלו ובעיקר איך לשלם כמה שפחות כסף

דמי ניהול חיסכון פנסיוני

בחסכונות הפנסיונים ישנם 3 סוגים עיקריים של דמי ניהול ואין עמלות, רק דמי ניהול:

- דמי ניהול מהפקדה.

- דמי ניהול מצבירה.

- הוצאות ניהול השקעות.

לא בכל חיסכון פנסיוני יש את שלושתם, ושימו לב לשונות בין אותם חסכונות. ניגע פה בהמשך בדמי הניהול בקרן השתלמות, בדמי הניהול לקופת גמל להשקעה ובדמי ניהול בקרן הפנסיה

דמי ניהול מהפקדה

דמי ניהול מהפקדה זהו אחוז שנגבה מכל הפקדה שנבצע לחיסכון הפנסיוני שלנו.

לדוגמה יש לנו דמי ניהול של 1% מהפקדה, אז נשלם על כל 1,000 שקלים 10 שקלים. שימו לב כאשר מדברים על דמי ניהול מהפקדה הם נגבים בעת ההפקדה, זה חשוב להבין כי תכף תראו מה קורה בדמי ניהול מצבירה.

דמי ניהול מצבירה

דמי ניהול מצבירה זהו אחוז שנגבה מסך כל הכספים המצטברים בקופה. כפי שתיארתי בדוגמה למעלה בדמי ניהול מהפקדה ככה גם בדמי ניהול מצבירה, רק שבדמי ניהול מצבירה התשלום הוא רציף ויומיומי לאורך כל השנה. כלומר משלמים על זה כל יום.

כמה בדיוק? אם ניקח את הדוגמה לעיל, אז נשלם 10/365 שקלים ביום שזה כ 0.027 אגורות ליום. יש לכם צבירה בפנסיה של 500,000 תשלמו על זה לפי הדוגמה 5,000 לשנה שזה דמי ניהול מצבירה יומיים של כ 13.5 שקלים. לא להיבהל, אלו לא המספרים הממוצעים לדמי ניהול מצבירה. ארחיב על כך בהמשך בחלק של קרן הפנסיה.

הוצאות ניהול השקעות

אלו דמי ניהול נוספים עד גובה של 0.25% שמנהל הקרן יכול לגבות.

למה? ככה. כי מותר להם. לא ניכנס מעבר לזה.

קחו בחשבון שאם יש לכם קופת גמל להשקעה עם 0.6% דמי ניהול ממוצעים, אז יש מצב שאתם בפועל משלמים 0.85% דמי ניהול. דמי ניהול של הוצאות ניהול השקעות יכולים לפגוש אתכם בין היתר בקרן פנסיה, קרן השתלמות וקופת גמל להשקעה... בכתבה לא אתייחס לזה בכל סעיף אלא רק פה, אך כאמור דעו שיש את זה בחסכונות הפנסיונים שלנו, באסה. אבל זה המצב.

וגם פה, בדומה לדמי ניהול מצבירה, הוצאות ניהול השקעות נלקחות מכל הסכום שיש לכם, באופן שוטף ולכל אורך השנה.

דמי ניהול בקרן פנסיה

דמי ניהול בקרן הפנסיה הם תשלום שמשלם העמית (העובד) לחברת הביטוח או הקרן המנהלת את קרן הפנסיה שלו. ישנם שני סוגים עיקריים של דמי ניהול בקרן הפנסיה:

- דמי ניהול מהפקדה: דמי ניהול הנגבים מכל הפקדה שעוברת לקרן הפנסיה, בין אם מדובר בהפקדה חודשית של העובד והמעביד ובין אם מדובר בהפקדות חד-פעמיות. שיעור דמי הניהול מהפקדות משתנה בין קרנות הפנסיה השונות, טווח דמי הניהול החוקי נע בין 0% ל-6% מההפקדות.

- דמי ניהול מצבירה: דמי ניהול הנגבים מהסכום המצטבר בקופה. דמי ניהול אלה נגזרים כאחוז מהיתרה שנצברה בקרן. שיעור דמי הניהול מצבירה משתנה גם הוא בין קרנות הפנסיה השונות, ובדרך כלל נע בין 0% ל-0.5% מהסכום המצטבר. 0.5% זה מקסימום דמי ניהול מצבירה בקרן הפנסיה.

דמי ניהול ממוצעים בקרן פנסיה

דמי ניהול ממוצעים בקרן הפנסיה זה חשוב, למה?

כי אז תוכלו להבין האם אתם מעל או מתחת לקו. לא כדי להשוות למי יש גדול יותר, אלא שתדעו האם וכמה אתם משלמים ביחס לאחרים, זה אומדן די טוב. אז בואו נבין מה זה דמי ניהול ממוצעים בפנסיה:

- דמי ניהול מהפקדה: 2%.

- דמי ניהול מצבירה: 0.2%.

יש לכם יותר? תתמקחו.

יש לכם פחות? נסו להוריד יותר.

מה נחשב דמי ניהול נמוכים בקרן פנסיה?

כל דבר מתחת לדמי ניהול מהפקדה של 2% ודמי ניהול מצבירה של 0.2%.

מה עדיף דמי ניהול מצבירה או דמי ניהול מהפקדה בקרן פנסיה?

האמת? זה תלוי בנתונים האישיים שלכם. בהמשך אני אדגים את החישוב המספרי, תאספו את הנתונים שלכם על דמי הניהול ותוכלו לחשב מה עדיף להם ואיפה להתמקח יותר.

כלל אצבע שכזה הוא שאם אתם בתחילת הדרך אז ההפקדה שלכם לפנסיה היא יחסית גבוהה לעומת הקרן שלכם ולכן חשוב להתמקד בדמי ניהול מהפקדה. ככל שחולפות להן שנות ההפקדה לפנסיה, והקרן עצמה גדלה, יש חשיבות גבוהה יותר לדמי ניהול מצבירה בקרן.

כנסו לראות את סקר קרן הפנסיה הגדולה בקבוצת חתול פיננסי.

דוגמה לחישוב דמי ניהול בפנסיה

נניח שאני מפקיד בכל חודש 2,000 שקלים ויש לי צבירה של 300,000 שקלים בקרן הפנסיה. דמי הניהול מהפקדה הם 2% ודמי הניהול מצבירה הם 0.2% כמה אשלם על זה?

דמי ניהול מהפקדה - כל פעם שאפקיד כסף, את ה 2,000 שקלים אשלם על זה 40 שקלים. 2,000*2%=40.

דמי ניהול מצבירה - זוכרים? נגבים באופן שוטף מהשתואה לאורך השנה, אבל נחשב אותם שנתית למען הנוחות. אז על 300,000 שקלים בדמי ניהול של 0.2% נשלם כל שנה 600 שקלים. 300,000*0.2%=600.

כמה נשלם דמי ניהול בשנה בקרן פנסיה?

בדוגמה הזו נשלם כל שנה 1,080 שקלים. לפי 40 שקלים לבפקדה חודשית * 12 = 480. על זה נוסיף את ה 600 שקלים בשנה בדמי ניהול מצבירה ונקבל דמי ניהול כוללים של 1,080.

אפשר גם אחרת? כן! אם נתמקח על דמי הניהול ונחתוך אותם בחצי, כלומר דמי ניהול מהפקדה יהיו 1% ודמי ניהול מצבירה יהיו 0.1%, אז נשלם 540 שקלים. אם נחשב זאת לאורך 30 שנים ועם תשואה ממוצעת של 7% הרי שהרווחנו פה סכום כולל של כ 660,000 שקלים. לא חבל על זה??? תתמקחו ותקבלו את דמי הניהול הנמוכים ביותר שיש!

לבדיקה ללא עלות וקבלת הצעות לחיסכון פנסיוני והביטוחים

דמי ניהול בקרן השתלמות

מפה זה נהיה פשוט יותר. מבטיח.

בקרן השתלמות דמי הניהול הם אך ורק מצבירה. זוכרים? דמי ניהול מצבירה זה רק מה שיש לכם כבר בקרן. אין דמי ניהול מהפקדה. אפס, נאדה, זירו, כלום. אז אם בטעות מישהו משווק לכם שהוא נותן לכם הטבה של 0% דמי ניהול מהפקדה בקרן השתלמות אז הוא סתם מחרטט.

דמי ניהול מצבירה קרן השתלמות

אז יש לנו בקרן השתלמות רק דמי ניהול מצבירה. שימו לב שאם יש לכם צבירה מספיק גבוהה, כלומר שיש לכם בקרן הרבה כסף, מעל כ 100,000 שקלים תוכלו לשקול להעביר לקרן השתלמות IRA שניתן לרב לקבל בו דמי ניהול טובים יותר. שימו לב - זה כמו חשבון מסחר עצמאי, זה למתקדמים!

דמי ניהול ממוצעים בקרן השתלמות

אם אין לכם הטבה מסוימת אז לרב דמי ניהול ממוצעים בקרן השתלמות יהיו סביב ה 0.6%, זה סביר לגמרי. יש לכם יותר מזה? תתחילו להתמקח או לחפש בית השקעות אחר כי חבל על הכסף שלכם. דמי ניהול נמוכים יכולים להגיע גם לאזור ה 0.3%-0.4% עם הטבות של ועדים ואירגונים ו.. גם יצא לי להתקל בפרטיים שקיבלו את זה לאחר מיקוח, אבל היתה להם צבירה גדולה בקרן.

מה נחשב לדמי ניהול נמוכים בקרן השתלמות?

דמי ניהול בקרן השתלמות יכולים להתקבל בעיקר מכל מיני הטבות ממקום העבודה. דמי ניהול נמוכים בקרן השתלמות יהיו באזור ה 0.2% - 0.3%. לדוגמה אנשי ונשות קבע בצה"ל מקבלים את ההטבה הזו עם 0.18% בקחצ"ק הראל (תודה לכם על השירות!), חברות הייטק גדולות עם הסכמים, תעשיות גדולות וכו.

דמי ניהול בקופת גמל להשקעה

רגע, לפני שנצלול לדמי ניהול בקופת גמל להשקעה, ברשותכם מילה על מהי קופת גמל להשקעה? לא כולם מכירים זאת לעומק. קופת גמל להשקעה היא מוצר חיסכון פנסיוני המאפשר לחוסכים להשקיע כספים וליהנות מהטבת מס לאחר גיל 60 בדמות קצבה פנסיונית פטורה ממס.

דמי ניהול ממוצעים בקופת גמל להשקעה

בדומה לדמי ניהול בקרן השתלמות, גם פה דמי הניהול הממוצעים בקופת גמל להשקעה הם ינועו סביב ה 0.6% ללא הטבה מסוימת. וגם פה כמו בקרן פנסיה וקרן השתלמות תפגשו את הגרסה המכוערת של דמי הניהול - הוצאות ניהול השקעות.

דמי ניהול נמוכים, ללא הטבה מסוימת יוכלו להגיע סביב ה 0.5% - 0.4%. אם יש לכם כאלו - תרגישו טוב עם עצמכם. אם יש לכם יותר מדי הניהול הממוצעים, אז תשקלו להתמקח או לעבור בית השקעות.

דמי ניהול נמוכים בקופת גמל להשקעה יהיו דרך אירגונים גדולים וינועו סביב ה 0.4%.

דמי ניהול בפוליסת חיסכון

פוליסת חיסכון זה עוד מכשיר פיננסי שניתן להשקיע בו, קצת דומה לקופת גמל להשקעה, אבל ללא שום הטבת מס. דמי הניהול לרב יהיו גבוהים יותר. גם פה כמו בקופת גמל להשקעה וקרן ההשתלמות יש רק דמי ניהול מצבירה ואין דמי ניהול מהפקדה.

דמי ניהול ממוצעים בפוליסת חיסכון ינועו בין 0.6% ל 0.8%. דמי הניהול פה הם יקרים יחסית לקופת גמל להשקעה ויכולים להגיע בקלות אפילו מעל 1%, וזה עוד לפני הוצאות ניהול השקעות.

טבלת דמי ניהול ממוצעים קרן פנסיה, קרן השתלמות, קופת גמל להשקעה ופוליסת חיסכון.

| מכשיר השקעה | דמי ניהול צבירה | דמי ניהול הפקדה |

|---|---|---|

| קרן פנסיה | 0.2% | 2% |

| קרן השתלמות | 0.6% | אין |

| קופת גמל להשקעה | 0.6% | אין |

| פוליסת חיסכון | 0.8% | אין |

דוגמה להבדלים בדמי ניהול בקרן השתלמות, בקופת גמל להשקעה ופוליסת חיסכון

אתם בטח אומרים לעצמם:

"מה החתול הזה רוצה ממני? מה הוא אוכל לי את על 0.2%?" אז זהו, שזה יכול להיות המון כסף, לא חבל?

דוגמא מספרית להבדלים בדמי הניהול

יש לכם היום 30,000 שקלים ואתם מפקידים כל חודש 1,000 שקלים, בואו נראה את ההבדלים ל 30 שנים בהפרש של דמי ניהול "רק" של 0.2%. נבדוק זאת על מחקה מדד S&P 500 עם ממוצע תשואה של 9%

דמי ניהול מצבירה של 0.5% יניבו כ- 2,044,000.

דמי ניהול מצבירה של 0.7% יניבו כ- 1,955,000.

הבדל של כ 90,000 שקלים וזה רק על 0.2% דמי ניהול. לא חבל? תתמקחו!!! ותקבלו את דמי הניהול הכי זולים שיש. רוצים גם לבדוק ו"לשחק" עם המספרים? כנסו למחשבון ריבית דריבית.

"אבל תשואה יותר חשובה מדמי ניהול"

כמה פעמים שמעתי את זה...? אם כל פעם הייתי מקבל גביע גדילת פיסטוק הייתי שוקל כבר 300 קילו. נכון תשואה זה חשוב ומעניין ומדיד, אבל... היא שייכת לעבר. אף אחד לא יודע מי תשיא את התשואה הטובה יותר. את משל זיגזוג הנתיבים הפקקים אתם מכירים? אם לא תקראו עליו ותבינו לא לא בוחרים בית השקעות רק לפי תשואה.

חשיבות המעקב השוטף בדמי ניהול בחיסכון פנסיוני

מעקב שוטף על דמי הניהול הוא חשוב, מכיוון שלעיתים חברות הניהול עלולות להעלות את דמי הניהול לאורך הזמן. יש לבדוק את ההסכם בכל שנה ולוודא שהדמי ניהול לא הועלו ללא ידיעתכם.

תעשו להם הרגל, אחת לשנה, בתחילת השנה תבדקו את הניירות המוזרים האלו ששולחים לכם ותוודאו שאתם עם דמי ניהול נמוכים או לפחות דמי ניהול ממוצעים.

יש לכם סוכן/ת ביטוח? תציקו להם על זה!

רוצים לקבל הצעות מחיר אטרקטיביות ובחינה של התיק הפנסיוני והביטוחי ללא עלות? כנסו לכאן ותקבלו את ההצעות הטובות ביותר לפניסה ולביטוחים.

טיפים להקטנת והשוואת דמי הניהול

- משא ומתן: ניתן לפנות לבתי ההשקעות וחברות הביטוח ולנסות לנהל משא ומתן על הפחתת דמי הניהול. ככל שיש לכם יותר כסף, ככה יבואו לקראתכם.

- לא הצלחתם להוריד את דמי הניהול? תנסו את טריק ה"אאאני הולך" ותראו אולי זה יעזור לשנות משהו.

- לא עזר? אתם יכולים לעבור בקלות יחסית וזה לא נחשב אירוע מס. תהיו במקום זול!

- השוואת קופות: ישנם אתרים וכלים שמאפשרים להשוות בין קופות שונות על פי דמי ניהול ותשואות (רק אל תיפלו בפח של התשואות), כמו מיי גמל נט.

איתור וריכוז חסכונות להפחתת עלויות ניהול מיותרות

אחת הדרכים היעילות ביותר להפחית את דמי הניהול שאתם משלמים היא לאתר ולאחד חסכונות מפוזרים. מדריך להר הכסף לאיתור קרנות פנסיה ישנות יכול לעזור לכם לגלות חסכונות פנסיוניים שנשכחו או "נרדמו" עם השנים. הבעיה: קרנות ישנות אלו ממשיכות לגבות דמי ניהול, לעיתים בשיעורים גבוהים במיוחד, גם אם אינכם מודעים לקיומן. ריבוי קופות גם פוגע ביכולת המיקוח שלכם להשגת דמי ניהול נמוכים יותר. הפתרון הוא פשוט - בדיקה חינמית באתר משרד האוצר ואיתור כל הקופות הקיימות על שמכם. לאחר מכן, איחוד החסכונות לקופה אחת או שתיים מרכזיות עשוי לחסוך לכם אלפי שקלים בדמי ניהול לאורך שנים, ולהגדיל משמעותית את הסכום שיעמוד לרשותכם בעתיד.

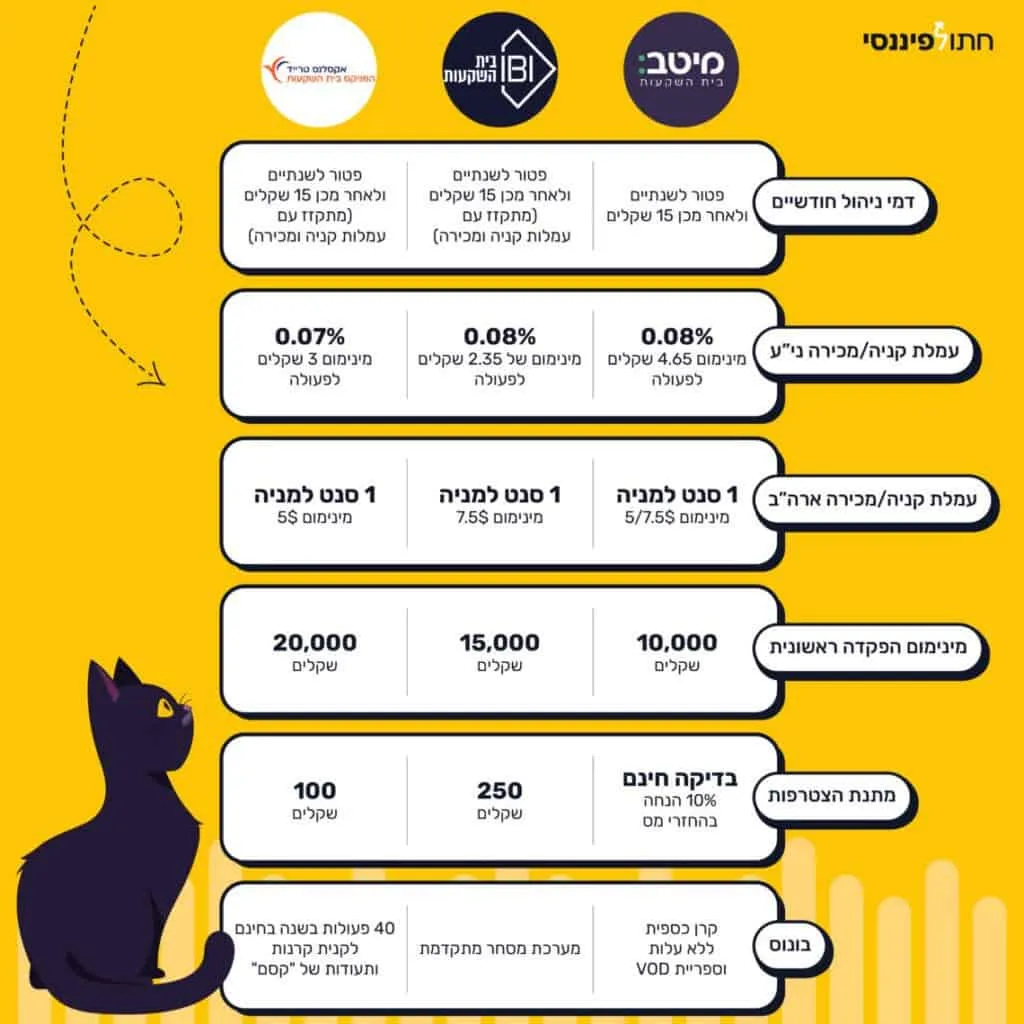

דמי ניהול ועמלות בחשבון מסחר עצמאי

הגענו לחלק ב' במדריך על דמי ניהול ועמלות במכשירים פיננסים, ופה נתמקד בדמי ניהול ועמלות בחשבון מסחר עצמאי.

מה זה בכלל דמי ניהול ועמלות בחשבון מסחר עצמאי?

דמי ניהול ועמלות בחשבון מסחר עצמאי הם תשלומים שונים שגובים הגופים הפיננסיים שמנהלים את החשבון שלנו כמו בנקים, וברוקרים. עמלות אלו נגבות על מגוון רחב של פעילויות ושירותים הקשורים למסחר עצמאי בניירות ערך ומכשירים פיננסיים אחרים. הנה כבר מגיע הסבר מפורט על סוגי דמי הניהול הנפוצים. בואו ניכנס למאורת הארנב.

עמלת קניה ומכירה

עמלות קנייה ומכירה בחשבון מסחר עצמאי בברוקרים: אלו עמלות שנגבות עבור כל פעולה של קנייה או מכירה של ניירות ערך. העמלות מתבטאות בדרך כלל כאחוז מסוים מערך העסקה או עם מינימום כספי כעמלת FIX, הגבוה מביניהם.

דוגמה לעמלת קניה בחשבון מסחר עצמאי

ניקח לדוגמה פעולת קנייה של 10,000 ₪ ועמלת הקנייה היא 0.07% אז העמלה תהיה 7 ₪. אבל מה קורה אם אנחנו קונים קרן סל מחקה מדד שעולה 1,000 שקלים בבורסה הישראלית? ה 0.07% לא יגיעו למינימום של ה 3 שקלים (אקסלנס במקרה זה), אלא ל 1 שקלים. אז במקרה הזה נשלם את עמלת המינימום שגובה 3 שקלים. שימו לב לטבלה בעוד 2 פסקאות, לכל ברוקר בחשבון מסחר עצמאי יש עמלות שונות מעט, אבל בתכלס כולם די דומים.

דמי ניהול חודשיים בחשבון מסחר עצמאי

דמי ניהול חודשיים הם עוד דמי ניהול שחלק מהברוקרים והבנקים גובים רק עבור אחזקת החשבון. סכום זה יכול להיות קבוע או באחוזים מסך כל התיק ולהשתנות בהתאם לסוג החשבון ולשירותים הניתנים. בהטבות הקהילה יהיה לכם פטור מדמי טיפול למשך כשנתיים ולאחריו תשלמו 15 ₪ בכל חודש (בחלק מהברוקרים מתקזז עם פעולות הקנייה / המכירה). בבנקים לרב אתם תשלמו כ-0.6% שנתי ואולי אפילו יותר - זה ממש יקר ולכן חשבון מסחר עצמאי עם אחד הברוקרים עם ההטבה פה יהיו הפתרון הנכון.

עמלת המרת מט"ח

עמלות על המרת מטבע מבוצעות כאשר מבוצעת עסקה במטבע זר כאשר ממירים מטבעות. יש לכם שקלים ואתם חושקים בקרן סל מחקה מדד אמריקאית או קרן סל אירית בפאונד? אז הברוקר יגבה עמלה עבור המרת המטבע. העמלה מתבטאת באחוז מסוים מערך ההמרה או בסכום קבוע - תלוי ב"דיל" שלכם. עם ההטבות שלי המרווח הוא כ 2 אגורות לדולר.

שורה תחתונה דמי ניהול חשבון מסחר עצמאי

מומלץ לבצע השוואת עמלות בין הברוקרים השונים לפני פתיחת חשבון מסחר, ולוודא שאתם מודעים לכל העלויות הנלוות. כמו כן, חשוב לקרוא היטב את תנאי השירות ולהבין איזה שירותים כלולים בדמי הניהול ואילו דורשים תשלומים נוספים.

דמי ניהול בקרנות סל

ברוכים הבאים לחלק השלישי במדריך על דמי ניהול ועמלות.

בחלק זה נדבר על דמי ניהול בקרנות סל, מכשיר השקעה פופולרי מאוד למשקיעים פסיבים בשוק ההון. כמו כל מוצר שסקרנו עד כה, גם מנהלי קרנות ההשקעה הפסיביות צריכים להרוויח קצת כסף, לא? אז כאשר אנחנו קונים קרן סל מחקה מדד יש פה עוד דמי ניהול ועמלות שצריך לקחת בחשבון.

כמו בצבא, נחלק את דמי הניהול ל-3 חלקים:

דמי ניהול קרן סל

איזה שם מקסים ולא מפתיע. דמי ניהול בקרן סל אלו דמי ניהול שמנהל הקרן גובה. הם נגבים באופן יומיומי ושוטף מהתשואה שלכם. כן כן... גם אם יש הפסד מנהל הקרן גובה את דמי הניהול. סייג קטן בקרנות מחקות ישראליות שיש להן דמי ניהול משתנים. ניגע בזה תכף.

דוגמה לחישוב דמי ניהול לקרן סל

קניתם קרן סל אירית שקלית מחקה מדד ACWI (1159235), תשלמו 0.2% דמי ניהול שנתיים כלומר כל יום תשלמו את הסכום הזה חלקי 365.

יש לכם קרן סל בערך כולל של 100,000 שקלים, אז תשלמו עליהם דמי ניהול שנתיים של 200 שקלים. שזה בתכלס 0.54 אגורות ליום.

דמי ניהול משתנים בקרנות מחקות ישראליות

פטנט ישראלי לא רע בעיני מדובר רק בקרנות ישראליות וזה אומר כזה דבר: גובה דמי ניהול הוא סוג של רצועת ביטחון. כלומר אם מנהל הקרן השיא תשואה מעל אותם דמי ניהול אז הוא לוקח את ההפרש של דמי הניהול המשתנים. אם זה מתחת לתשואת המדד, אז אתם "מרוויחים" פה את הפרש דמי הניהול על הקרן המחקה שלכם.

התבלבלתם? לא נורא, הנה דוגמה לחישוב דמי ניהול משתנים בקרנות מחקות ישראליות

נגיד שיש דמי ניהול משתנים בגובה 0.1% והתשואה של הקרן עצמה היתה 0.5% מעל המדד, אז מנהל הקרן לוקח לעצמו 0.4% ואתם מרווחים פה 0.1% מעל המדד. מבאס כי יכולנו לגרוף את כל ה 0.5%, נכון? אבל כמו כל דבר בחיים יש יתרונות וחסרונות לכל מוצר. איפה זה יכול להיות יתרון? אם הקרן מפסידה.

מה קורה כאשר מפסידים? אז בדוגמה הזו נגיד שהקרן הפסידה 0.5% מתחת למדד. אתם "סופגים" רק 0.4%, והקרן המחקה סופגת 0.1%.

מבינים? יש פה סוג של גידור ברווח ובהפסד. רוצים לקרוא עוד על קרנות מחקות ישראליות והיתרונות שלהן? כנסו למדריך קרנות סל מחקות מדד.

דמי נאמנות בקרנות סל מחקות מדד

לכל קרן סל יש גוף נאמן, שמה שמור הכסף שלכם. זה לא בחינם ואנחנו משלמים על זה. ממש בקטנה לרב, אבל חשוב להכיר. אין יותר מדי מה להתעכב על זה.

עמלת הפצה

עזבו. שקוף לכם. באמת!

לא מאמינים לי? טוב, אז תדעו שזו עמלה שהקרן משלמת לבנקים על זה שהם משווקים את הקרן - עמלת שיווק לניירות ערך. אתם לא משלמים פה כלום. יאללה בואו נמשיך כדי שיהיה זמן לאכול גלידת פיסטוק.

שיעור הוספה

איזו עמלה מטופשת, נשבע לכם! אחת המוזרות. זה בתכלס סוג של מס רכישה. משלמים את זה באופן חד פעמי ברכישה. כל פעם שתקנו את הקרן שלכם בבורסה תשלמו את המס. עצה חתולית ממני, נסו להימנע מקרנות כאלו. זה סתם מרגיז ומעצבן. לא חסרות קרנות סל שהן ללא שיעור הוספה.

דוגמה לחישוב דמי ניהול ועמלות קניה בקרן סל מחקה מדד

אני רוצה להראות לכם פה עלויות מקצה לקצה בדמי ניהול ועמלות רכישה של קרנות סל מחקות מדד.

אתם בברוקר ישראלי עם ההטבה המעולה שלי לפתיחת חשבון מסחר עצמאי, שמשלמים בו 0.07% עמלת קניה עם מינימום של 3 שקלים וקניתם קרן סל אירית שקלית מחקה מדד עולמי 1159235 ב 10,000 שקלים כמו בדוגמא למעלה. כמה תשלמו?

עמלת הקניה תהיה 7 שקלים.

דמי ניהול חודשיים הם 15 שקלים שמתקזזים עם עמלת הקניה.

דמי ניהול לקרן יהיו 0.2%*10,000 חלקי 12, כי אנחנו מדברים פה על חודש = 1.6 שקלים ונניח שלשם הדוגמה אתם רוכשים ממש בתחילת החודש.

בסך הכל תשלמו 15 שקלים + 1.6 שקלים = 16.6 שקלים.

אם משהו לא מובן, תרשמו למטה בתגובות ואשיב.

שורה תחתונה לדמי ניהול ועמלות פעולה

דמי ניהול ועמלות פעולה אלו הדברים היחידים כמעט שתלויים רק בכם והם ידועים וקבועים. החיסרון שלהם הוא שכמו מיסים - חייבים לשלם אותם. היתרון שלכם עליהם הוא שתוכלו לבחור נכון. אם אתם בבנק, סביר שאתם משלמים יקר ותפתחו עם ההטבה שלי חשבון עצמאי אם יש לכם חיסכון פנסיוני, פנסיה, השתלמות קופת גמל להשקעה - תתמחקו תמיד על דמי הניהול. גם 0.02% זה משמעותיים מאוד כאשר יש לכם כבר כמה עשרות אלפי שקלים. כל שקל קובע.

זה לא המקום להיות ציונים גדולים ולתת לבתי ההשקעות את הכסף שלכם סתם ככה. זיכרו דמי ניהול גבוהים = פחות כסף לכם ויותר כסף לבתי ההשקעות.

תהיו חתולים פיננסים!

נכתב בשיתוף עם טום אטיאס.