איך אפשר להשקיע לטווח ארוך?

השקעה לטווח ארוך יכולה להיות במספר אפיקי השקעה. זה יכול להיות באפיקי השקעה בסיכון גבוה, סולידי, שוק ההון, בבורסה, קופת גמל להשקעה, נדל"ן בישראל ובחו"ל ומה לא...?

טיפים, תובנות, וקצת הומור שיעזרו לכם לקחת שליטה כלכלית.

במאמר אנסה למקד את אפיקי ההשקעה לטווח ארוך. שיהיו בסיכון נמוך יחסית, ויתאימו להון נמוך יחסית, החל מהשקעות קטנות במאות שקלים, דרך השקעות באלפי שקלים ועד עשרות אלפי שקלים ובכלל ולהנות כל הדרך מריבית דריבית.

מטבע הדברים השקעה לטווח ארוך בסכום שכזה יתאים בעיקר לשוק ההון, לא להיבהל! זה לא חייב להיות מסוכן בכלל!

בואו קודם כל נגדיר מה זו השקעה לטווח ארוך?

נהוג לחלק, כפי שסקרתי במילון מונחים פיננסי, טווחי השקעות ל-3:

- טווח קצר - עד כשלוש שנים.

- טווח בינוני - בין 3 ל-7 שנים.

- טווח ארוך - החל מ 7 שנים, עדיף אפילו 10 שנים והלאה.

כאמור, אנחנו נתמקד בהשקעות לטווח ארוך, כאלו שניתן אפילו להשקיע בסכומים קטנים, ובשוק ההון.

למה להשקיע לטווח ארוך?

השקעה לטווח ארוך בשוק ההון מאפשרת ברב המקרים לקבל סבירות חיובית לתשואה, כלומר תוחלת רווח חיובית.

"רגע רגע חתול, דבר עברית!"

אם תשקיעו להרבה שנים, כלומר השקעה לטווח ארוך, לפי נתוני העבר בשוק ההון, לדוגמה בקרנות סל מחקות מדד, אז ככל שעובר הזמן הסיכון להפסד קטן. זה לא אומר שאין תנודתיות. זה לא אומר תשואה בטוחה, זה רק אומר שאם תשקיעו למספיק זמן, סטטיסטית תוכלו להנות מתשואה חיובית.

כמה תשואה חיובית? תלוי במה משקיעים. לדוגמה, אם תשקיעו בקרן סל המחקה את מדד ה S&P-500 תקבלו כ 9% ברוטו. אם תשקיעו לטווח ארוך במדד נאסדק-100, אז התשואה ההיסטורית מראה כ 11% ברוטו. תוכלו גם להשוות למדדים נוספים כמו מדד הדאו ג'ונס.

אל תפספסו את הפרק בפודקאסט של חתול פיננסי על השקעות פסיביות לטווח ארוך:

הזמן הוא החבר הכי טוב בהשקעות - השקעות לטווח ארוך!

תראו בתמונה למטה, את פוטנציאל הרווח וההפסד, תשואה על מדד, לאורך מספר שנות ההשקעה, כאשר משקיעים במדד ה S&P-500. להרחבת ההסבר יש העמקה בפוסט על מדדי הבורסה.

למי יכולה להתאים השקעה לטווח ארוך של אלפי ועשרות אלפי שקלים?

אז אחרי שהבנו שהשקעה לטווח ארוך היא מפחיתה את הסיכון, אז בואו נראה למה היא יכולה להתאים. ובכן, כמעט לכל דבר, בואו נראה דוגמאות:

- מזל טוב, נולד לך ילד וקיבלת 20,000 שקלים ורוצים להשקיע עבורו לגיל 21? נהדר - זה יתאים!

- את מתחילה לעבוד, מצליחה לחסוך ורוצה להתחיל להשקיע סכומים קטנים של 500 שקלים כל חודש לטווח ארוך? זה יכול להתאים.

- השקעה במניות לטווח ארוך? בול בפוני.

- בונוס של 50,000 שקלים מהעבודה שמיועד לפרישה בעוד 20 שנים? קל!

- כסף מהבת מצווש של הילדה ללימודים בעוד 10 שנים? חבל לא להשקיע!

ואפשר להמשיך עוד ועוד...

איך ואיפה משקיעים לטווח ארוך?

קיבלתם מענק מילואים, הדודה מאמריקה נתנה מתנה שמנה לחג או "סתם חסכתם כסף" ויש לך כמה מאות שקלים, אולי 5,000 שקלים, 10,000 שקלים ואפילו 20,000 שקלים אז יש 2 חלופות עיקריות להשקיע בשוק ההון לטווח ארוך ושיהיו גם סולידיות יחסית, כלומר בסיכון נמוך לטווח ההשקעה הזה. בואו נבחן אותן, אבל רגע לפני, אם אתם לא סגורים מה יתאים לכם, אז תקראו על טל במשל תדלוק הרכב בתחנת הדלק - שירות עצמי או שירות מלא.

חשבון מסחר עצמאי כהשקעה לטווח ארוך

מה זה חשבון מסחר עצמאי? תיק השקעות בשוק ההון שקונים ומוכרים עצמאית, לבד. כלי מעולה להשקעה לטווח ארוך בבורסה למניות ובקרנות סל מחקות מדד כמו קרנות סל מחקות מדד ה S&P-500.

- יתרון: כלי השקעה לטווח ארוך שהוא זול מאוד. אפשר לבחור בדיוק במה להשקיע ולהתאים את התיק במידה רבה למה שרוצים ולבנות תיק השקעות פסיבי בשוק ההון. זה יכול להיות נייר אחד כמו קרן סל עולמית, או תמהיל מורכב יותר כמו "השילוש הקדוש" שיש לי עליו כמה הסגות...

- חיסרון: זה לא באמת חיסרון, אבל יצריך לימוד מסוים של עקרונות ההשקעה בשוק ההון. לטעמי עניין של כמה שעות ואתם שמה. תתחילו בלימוד שוק ההון איך להשקיע לטווח ארוך בבורסה בקרנות סל מחקות מדד. וכאן לפתיחת תיק השקעות לטווח ארוך ולקבל הטבה מעולה.

אז מה אתה אומר חתול, שווה? למי זה מתאים? כעיקרון לכולם. לאלו שיודעים ומבינים את עקרונות ההשקעה בשוק ההון לטווח ארוך.

ההבדל הרעיוני בין השקעה בחשבון מסחר עצמאי לבין השקעה בקופת גמל להשקעה, הוא כמו תדלוק עצמי מול שירות מלא. אותו המוצר, אבל משלמים על שירות.

קופת גמל להשקעה כהשקעה לטווח ארוך

מה זה קופת גמל להשקעה? חיסכון פנסיוני לטווח ארוך מכשיר השקעה מנוהל על ידי בית השקעות, מוטה שוק ההון.

- יתרון: פשוט וקל לתפעול. פותחים חשבון באחד מבתי ההשקעות, מקימים הוראת קבע חודשית, או אפילו הפקדה חד פעמית ו.. זהו. בוחרים מסלול שתואם את משך ההשקעה, על פניו כאשר משקיעים לטווח ארוך אז מסלול עתיר סיכון כמו מנייתי או מחקה מדד S&P-500 יתאימו מאוד. תראו פה איך לבחור קופת גמל להשקעה בצורה נכונה.

- חיסרון: זה מאוד יקר ביחס לחלופה. כמה? פי 10 ואפילו יותר. זה משמעותי מאוד לאורך זמן. דמי הניהול מאוד יקרים ולפעמים יש גם דמי ניהול נסתרים בדמות הוצאות ניהול - תבדקו אותי.

אז מה אתה אומר חתול, שווה? למי זה מתאים? כתלות בנתוני דמי הניהול, רק אם רוצים לקבל קצבה פנסיונית בגיל 60 ולהנות מהטבות המס. ואם לא רוצים, אז זה יתאים לרב אלו שרוצים להשקיע כסף לטווח ארוך בשוק ההון ושלא רוצים להתעסק עם חשבון מסחר עצמאי.

השקעה לטווח ארוך מפחיתה את הסיכון להפסד.

איך אפשר לפתוח תיק השקעות עם מסחר עצמאי?

זה יחסית די פשוט.

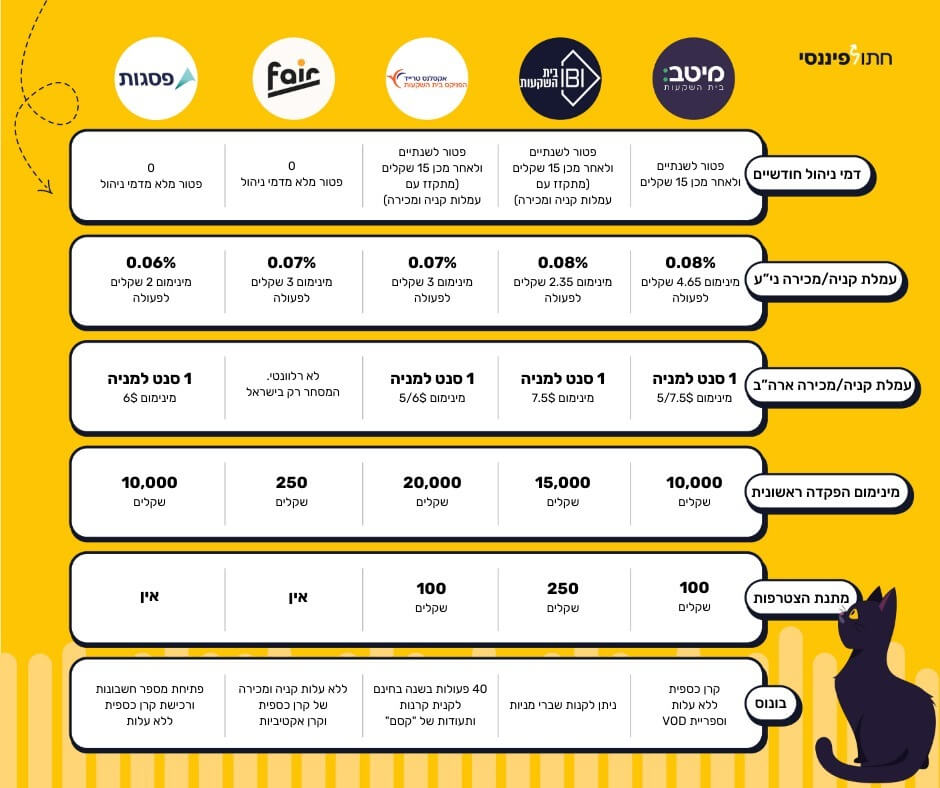

ישנם כמה ברוקרים גדולים מומלצים כמו פסגות, אקסלנס, מיטב טרייד ו - IBI. שימו לב למינימום של לפחות 10,000 שקלים לפתיחת חשבון.

אם יש לכם ולו רק כמה מאות שקלים, אז אפשר בקלות דרך FAIR. ברוקר ישראלי מפוקח גם כן על ידי הרשות לניירות ערך.

אז איפה להשקיע לטווח ארוך?

אם החלטת להשקיע את הכסף של החיסכון לילדים, בנוסף לחיסכון לכל ילד, או של כספי החתונה בשוק ההון, בבורסה במניות או קרנות סל, תוודאו שזו השקעה לטווח ארוך ושאתם מבינים את העקרונות האלו לטווח ארוך בשוק ההון. זה קריטי לתוחלת הרווח.

שורה תחתונה - גמל להשקעה יקר ונוח. מסחר עצמאי זול מאוד ודורש מעט עיסוק.

מזעור עלויות כמפתח להצלחה ארוכת טווח

בהשקעות ארוכות טווח, ההשפעה המצטברת של עמלות ודמי ניהול היא קריטית לתשואה הסופית. הברוקר הכי חסכוני לטווח ארוך הוא נכס אסטרטגי עבור משקיעים פסיביים. ניתוחים פיננסיים מראים שאפילו חיסכון קטן באחוז דמי הניהול השנתיים מצטבר לסכומים משמעותיים לאורך שנים, בזכות אפקט הריבית דריבית. ברוקרים המציעים דמי ניהול נמוכים במיוחד או אפילו אפס דמי ניהול מספקים יתרון משמעותי עבור אסטרטגיית "קנה והחזק". מחקרים מראים גם שמשקיעים בברוקרים עצמאיים נוטים להחזיק בהשקעות לאורך זמן ארוך יותר, בחלקו בזכות היעדר הלחץ למכור ולקנות שמאפיין לעתים יועצי השקעות בבנקים המרוויחים מעמלות מסחר. לטווח ארוך, האסטרטגיה הזו מובילה לתוצאות טובות יותר ולהימנעות משגיאות עיתוי השוק.

ההמלצה שלי? עדיפות לחשבון מסחר עצמאי ואם לא, קופת גמל להשקעה, תתאימו את התיק ההשקעות לכמה זמן שאתם רוצים להשקיע ופשוט תשכחו את הסיסמא. אל תגעו אם השוק יורד. אתם פה להשקעה ארוכת טווח! וזה עוד לפני שחפרתי פה על אפקט חישוב הריבית דריבית.