השקעות קטנות למתחילים: 20,000 שקלים להשקעה לטווח ארוך איפה אפשר להשקיע אותם?

השקעות קטנות למתחילים אפשריות גם עם 250 שקלים!

איך אפשר להתחיל להשקיע בסכומי כסף קטנים? באמצעות חשבון מסחר עצמאי או קופת גמל השקעה. 2 מכשירים אלו מאפשרים לעשות השקעות קטנות למתחילים.

טיפים, תובנות, וקצת הומור שיעזרו לכם לקחת שליטה כלכלית.

השקעות קטנות למתחילים גם עם 250 שקלים.

למקרים כאלו שרוצים להשקיע מאות שקלים, 500 שקלים, 5,000 שקלים, 10,000 שקלים ואפילו 20,000 שקלים יש כאמור 2 פתרונות עיקריים ומומלצים להשקעה של סכומי כסף נמוכים יחסית.

1. חשבון מסחר עצמאי שזה בתכלס להשקיע לבד את הכסף מול ברוקר (זה סתם נשמע מפחיד).

2. חשבון מנוהל כמו קופת גמל להשקעה או פוליסת חיסכון.

אז לרב המשקיעים לטווח בינוני וארוך, כלומר לפחות 5 שנים והלאה, ולא רק בהשקעות קטנות או השקעות למתחילים יתאימו 2 מכשירי ההשקעה האלו. אבל רגע לפני שצוללים ושואלים "מה הכי טוב לי", בואו נבין שאין דבר כזה השקעה טובה לי, אלא השקעה שנכונה לי, ואפילו "השקעה טובה דיה" וזו לא התפלפלות אלא משהו מאוד סובייקטיבי. אתן פה את תפיסת עולמי לגבי הסוגיה הזו.

לחצו על התמונה לקבל את הטבת הצטרפות בפתיחת חשבון מסחר עצמאי

יתרונות וחסרונות במכשירי השקעה בהשקעות קטנות (יחסית) למתחילים

חשבון מסחר עצמאי

זה מוצר מעט מורכב יותר. דורש לימוד ולקיחת אחריות מלאה כי כפי שניתן ללמוד מהשם שלו - אתם עושה הכל לבד. לא צריך לפחד ולחשוש ממנו. זה באמת לא מורכב. אפשר לקרוא את המדריכים בבלוג שלי שיביאו אתכם מ-0 ל-100 וכמובן גם לשאול הכל בקבוצה - חתול פיננסי.

זה מכשיר יעיל יותר כלכלית, כלומר זול יותר שזה אומר שכנראה שנקבל יותר בסוף התקופה. כמה יותר זול, ברב המקרים בין פי 5 לפי 10! כן כן, אלו המספרים. תבדקו אותי.

תראו פה את דמי הניהול השוטפים בחשבון מסחר עצמאי ותוסיפו לזה עוד קצת (בממוצע סביב ה 0.1%) דמי ניהול ו.. זהו.

מה חשוב לדעת? דמי הניהול פה הם פקטור משמעותי. חשבון מסחר עצמאי יהיו הרבה יותר זול, אבל זה יצריך מכם להעמיק מעט יותר וללמוד את הדברים. לא ביג דיל. נשבע! צרו קשר ותוכלו להירשם להדרכה מעשית. ואם אתם לא סגורים על המונחים, אז יש הכל ב"חתולופדיה"

ואם אתם מתלבטים איפה להשקיע בבנק או בברוקר חוץ בנקאי, אז בעיני אין פה דילמה!

קופת גמל להשקעה

זה מוצר נוח כי הוא פשוט יחסית לתפעול, אבל הוא גם יקר מאוד וזה מאוד משמעותי. אנחנו משלמים פה לא מעט על אותה נוחות ואדגים את זה בהמשך הכתבה.

אפשר להתאים מסלול ולשנות אותו עם הזמן שזה יכול להיות אחלה, אבל חשוב לא לנסות להיות חכמים בלילה ולנסות לתזמן את השוק.

אם רוצים, אז אפשר החל מגיל 60 להמיר את זה לפנסיה ולקבל קצבה פטורה ממס.

מה חשוב לדעת? זה נוח, אבל על נוחות משלמים. ודי הרבה! ברב המקרים זה ינוע בין 0.5% לבין אפילו 1% מדמי ניהול על כל הכסף שלכם.

תן לנו איזו אנלוגיה מעניינת שנוכל לדבר על זה עם החברים שלנו ולהשמע חכמים

הו! הגענו לחלק היותר מעניין בעיני. אכלתי לכם את הראש כפי שאני אוכל גלידת פיסטוק, ו... וואלה... יש מצב שלא הצלחתי להסביר את ההבדלים טוב מספיק כי אתם יודעים... פיננסים זה לפעמים מורכב, אבל אל חשש, בדיוק עבור זה אני פה - לפשט את כל המילים הגדולות למשהו שאפשר לרכל איתו בהפסקת הקפה בעבודה.

אני תמיד משווה את השאלה האם להשקיע בחשבון מסחר עצמאי או בקופת גמל להשקעה ל... תדלוק הרכב!

אז... איך אתם מתדלקים את הרכב? בשירות מלא או עצמי?

אתחיל איתי - אני מתדלק את הרכב בשירות עצמי. אני מניח שכמו רובינו, לא?

ולמה זה? כי אנחנו רוצים לחסוך כסף על פעולה פשוטה.

אממה, יש לי חבר טוב בשם טל (השם האמיתי שמור במערכת) שהוא לא משנה מה, הוא לא מוכן לתדלק בשירות עצמי, ורק במלא. הוא חושש מזה, לא יודע איך מתפעלים את מיכל הדלק והפיה, איזה כפתור בכלל פותח את מיכל הדלק, לפעמים קר בחוץ ולפעמים חם, וטל גם לא רוצה לקחת אחריות ובטעות לתדלק סולר במקום בנזין, אפילו שכל החברים שלו אומרים לו שזה די פשוט ויש מלא מדריכים כאלו ברשת. לא משנה מה, טל לא מתדלק עצמאית ויהי מה!

אז זה טל, ומה איתכם? אפשר לתדלק בשירות מלא ולשלם על זה. פעם, פעמיים ושלוש זה לא ביג דיל, אבל תחשבו כמה זה ייצא ל 20 שנים...? המון!

לעומת זאת שירות עצמי, שזה מצריך אמנם לצאת מהרכב לפתוח את מיכל הדלק, להכניס את צינור הדלק ולוודא שזה האוקטן המתאים ולתדלק. מספר פעולות פשוטות יחסית שגם אותם חוששים לעשות בפעם הראשונה, אבל אחרי פעמיים שלוש זה פשוט וקל.

בדיוק ככה ההבדל בין קופת גמל להשקעה לבין חשבון מסחר עצמאי.

קופת גמל להשקעה או חשבון מסחר עצמאי?

אני באופן אישי לרב אעדיף חשבון מסחר עצמאי בגלל שבסופו של דבר אם פועלים נכון, אם משקיעים נכון בשוק ההון אז במכשיר ההשקעה הזה ישאר לנו יותר כסף בהשקעה שלנו, כי נשלם דמי ניהול נמוכים מאוד, וזה סופר חשוב. זה משמעותי מאוד בחישוב ריבית דריבית.

עם זאת...

תשבו היטב על הכסא כי אתם עלולים ליפול ממנו:

לרב הישראלים כנראה שקופת גמל להשקעה תתאים להשקעות בשוק ההון. בין אם זה השקעות למתחילים, השקעות קטנות למתחילים או "סתם השקעות לטווח ארוך.

אם אתם חוששים מלהתחיל להשקיע לבד, אז לפחת תעשו את זה בקופת גמל להשקעה, מכשיר נוח להתחיל להשקיע

למה לרב הישראלים יתאים להשקיע עם קופת גמל להשקעה?

כי זה מכשיר פשוט, נגיש ונוח ומאפשר להתחיל להשקיע די בקלות. אבל... שימו לב. נגעת נסעת.

אם תתחילו להשקיע בקופת גמל להשקעה ואז תרצו לעבור לחשבון מסחר עצמאי אז תצטרכו למכור את קופת הגמל להשקעה, לשלם מס רווחי הון של 25% ריאלי (בקיזוז אינפלציה) ואז לפתוח חשבון מסחר עצמאי ולקנות קרנות סל מחקות מדד.

מתי קופת גמל השקעה עדיפה על פני חשבון מסחר עצמאי?

לטעמי יש 3 יתרונות מהותיים לקופת גמל להשקעה על פני חשבון מסחר עצמאי ב 3 תנאים:

- אם אין לכם כוח/חשק/רצון/יכולת לפתוח חשבון מסחר, אז לכו על קופת גמל להשקעה. 2 טיפים חשובים: תבחרו את רמת הסיכון והמסלול הנכונים לכם, והשני תשאפו לדמי ניהול בקופת גמל להשקעה הכי נמוכים שיש! הממוצע הוא כ 0.6%. כל קופת גמל להשקעה מתחת לזה בדמי ניהול זה סבבה.

- אם אתם קרובים יחסית לגיל פרישה, מעל גיל 60, על מנת לנצל את הטבת המס בגיל 60 והלאה. הטבת המס בקופת גמל להשקעה זה אומר שניתן בהחל מגיל 60 להעביר את קופת הגמל להשקעה לפנסיה שלכם ולקבל קצבה חודשית.

- אם טווח ההשקעה הוא טווח בינוני, כלומר בין כשלוש שנים ועד ל 6 שנים. כי לטווח זמן שכזה שוק ההון לא יתאים, זה קצר מדי. אלא אם אתם בונים על מסחר במניות בבורסה. ומתחת לזה בשנים זה טווח שיתאים לחיסכון סולידי. ולכן לטווח ביניים אפשר להתחיל עם מסלול כללי ועם השנים לעבור למסלול סולידי לשמור על הכסף ולא לאבד אותו באיזו מפולת בשווקים כפי קרה בעבר. וכן. מפולת תגיע מתישהו. השוק לא חסין מזה.

אז מה מתאים לכם? חשבון מסחר עצמאי או קופת גמל להשקעה?

רוצים להתחיל להשקיע בתיק השקעות פסיבי ולא יודעים איך?

בדיוק עבור זה יש את השירות שלנו מבית חתול פיננסי, ליווי אישי יד ביד, כל הדרך לעבר חשבון מסחר עצמאי. הדרכה טכנית, לימוד עקרונות ההשקעה לטווח ארוך, איך בתכל'ס פותחים וקונים ועוד, שירות הליווי יד ביד לעבר חשבון מסחר עצמאי..

איפה בתכל'ס אפשר להתחיל להשקיע בהשקעות למתחילים?

שאלה מעולה!

לא אסקור פה את הכככללל, אבל אתם כמה דגשים חשובים לבחירה ולא אערבב אתכם עם הכל כדי שבאמת תוכלו לצאת עם משהו ביד.

חשבון מסחר עצמאי

ברוקר ישראלי מפוקח עם הגמישות הכי גדול הועושה ניכוי במקור - מיטב טרייד, IBI ואקסלנס. כולם אחלה. שימו לב למינימום שמצריך כל אחד. תוכלו לקרוא על בכתבה על חשבון מסחר עצמאי. אם אין לכם לפחות 10,000 שקלים אז תוכלו להתחיל להשקיע בשוק ההון עם סכומי כסף קטנים יותר במינימום של 250 שקלים באמצעות FAIR. ברוקר ישראלי מפוקח גם כן.

לא סגורים מה מתאים לכם? איפה לפתוח חשבון מסחר עצמאי? תקפצו לפסקה הבאה.

קופת גמל להשקעה

הדגש החשוב פה בעיני הוא לבחור לפי דמי ניהול ומסלולים שמותאמים לכם. במיוחד אם הולכים על מסלולים מחקי מדד. יש עוד כמה מרכיבים לבחירת קופת גמל להשקעה, אבל הם זניחים יותר בעיני. ובחיאת..! אל תפלו בפח של התשואות, זה משל זיגזוג הנתיבים בפקקים.

איך להתחיל ואיפה לפתוח חשבון מסחר עצמאי - סקירת ברוקרים להשקעות קטנות למתחילים

אני אתמקד פה בכמה ברוקרים ישראלים שאני חושב שהם יתאימו מאוד לכל מי שרוצה להתחיל להשקיע כסף ולעשות השקעות קטנות למתחילים. ולמה דווקא הברוקרים האלו? כי אני סבור שמשקיעים מתחילים בשוק ההון צריכים לעשות זאת ברגל ימין, בפשטות, נוחות, בעברית, בשקלים, בלי בירוקרטיה מיסויית ועוד... בואו נבין למה דווקא הברוקרים האלו יתאימו להשקעות קטנות למתחילים בפתיחת חשבון מסחר בהשקעות פסיביות:

- ניתן לקנות קרנות סל מחקות מדד בשקלים.

- הברוקרים הללו עושים ניכוי מס במקור.

- יש שירות לקוחות בעברית.

- מפוקחים על ידי הרשות לנירות ערך.

אילו ברוקרים ישראלים מתאימים לנו עבור השקעות קטנות למתחילים?

אתם לא צריכים לשבור את הראש. עשינו לכם את כל העבודה ואת סקר השוק לברוקרים המומלצים והבאנו לכם את ההטבות הכי זולות שיש פתיחת חשבון מסחר עצמאי:

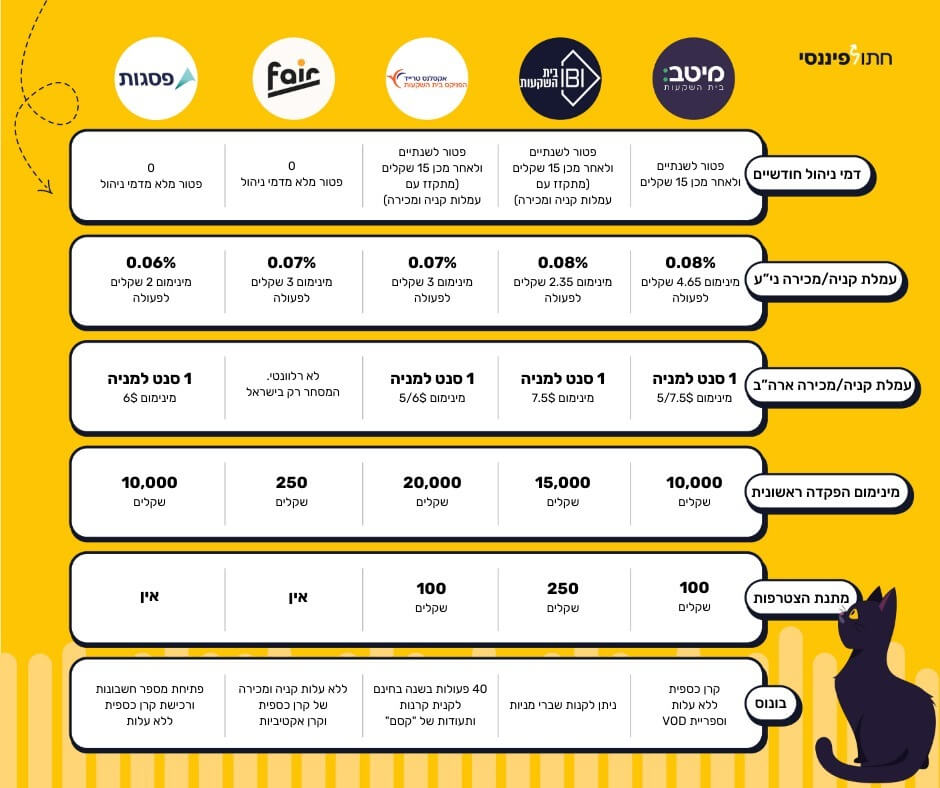

מיטב טרייד:

- מינימום השקעה ראשונית: 10,000 שקלים.

- עמלת קניה ומכירה של 0.08%, מינימום לפעולה - 4.65 שקלים.

- הטבת הצטרפות: פטור לשנתיים מדמי ניהול + בדיקת החזרי מס לשכירים בחינם.

- דמי ניהול לאחר הפטור: 15 שקלים בחודש.

- ניתן לפתוח ישירות מפה.

IBI

- מינימום השקעה ראשונית: 15,000 שקלים.

- עמלת קניה ומכירה של 0.08%, מינימום לפעולה - 2.35 שקלים.

- הטבת הצטרפות: פטור לשנתיים מדמי ניהול + 250 שקלים מתנה בפתיחת החשבון.

- דמי ניהול לאחר הפטור: 15 שקלים בחודש שלאחר השנתיים מתקזזים עם עמלת קניה ומכירה.

- ניתן לפתוח ישירות מפה.

אקסלנס

- מינימום השקעה ראשונית: 20,000 שקלים.

- עמלת קניה ומכירה של 0.07%, מינימום לפעולה - 3 שקלים.

- הטבת הצטרפות: פטור לשנתיים מדמי ניהול + 100 שקלים מתנה בפתיחת החשבון.

- דמי ניהול לאחר הפטור: 15 שקלים בחודש שלאחר השנתיים מתקזזים עם עמלת קניה ומכירה.

- ניתן לפתוח ישירות מפה.

FAIR

- מינימום השקעה ראשונית: 250 שקלים.

- עמלת קניה ומכירה של 0.07%, מינימום לפעולה - 3 שקלים.

- הטבת הצטרפות: 0.07% עמלת קניה ומכירה

- דמי ניהול: אין.

- ניתן לקנות קרנות מחקות ישראליות וקרנות אקטיביות.

- ניתן לבצע הוראת קבע לקניה, אוטומציה מלאה, גם של ההעברה מהבנק וגם של הרכישה עצמה.

- ניתן גם לקנות קרן כספית שקלית ללא עלות.

- ניתן לפתוח ישירות מפה לקרנות מחקות ישראליות ולהנות מההטבה שקיבלנו עבורכם.

לפירוט כל הטבות הברוקרים ליחצו כאן

בשביל השקעה קטנה של כמה מאות שקלים בכל חודש ובלי מינימום עדיף ב FAIR או בבלינק?

שניהם אחלה ברוקרים לפתיחת חשבון מסחר עצמאי להשקעות קטנות בשוק ההון עבור מסחר עצמאי פסיבי, באמת. אבל צריך להבין מה כל ברוקר מציע לקנות ולא בהכרח את תנאי ועמלות הפעילות. בואו נשווה בין בלינק ל FAIR בהקשרי קנית קרנות סל מחקות מדד:

- פיקוח מוסדי: שני הברוקרים הם תחת פיקוח מלא של הרשות לניירות ערך.

- ניכוי מס במקור: שניהם עושים ניכוי מס במקור.

- ניירות הערך שניתן לקנות: ב FAIR רק קרן מחקה ישראלית ובבלינק רק קרן סל אמריקאית ופה טמון ההבדל הגדול והמשמעותי בעיני - ארחיב על זה בפסקה הבאה.

- דמי ניהול: בבלינק ו ב-FAIR אין דמי ניהול.

- עמלת קניה ומכירה: ב FAIR זה דומה לברוקרים הגדולים עם 0.08% ו 3 שקלים לפעולה, בבלינק אין דמי ניהול לקניה ומכירה.

- המרת מט"ח: בבלינק חייבים להמיר כי קונים קרן סל אמריקאית, זה עולה כ 2 אגורות לדולר. בפייר אין צורך להמיר לדולרים כי ניתן לקנות רק קרנות מחקות ישראליות בשקלים. ופה בעצם נגבים דמי הניהול. כיוון שלא ניתן להעביר מט"ח, חייבים לקנות דרך בלינק וגם למכור, ככה שיש פה דמי ניהול סמויים לא מבוטלים, הן בקניה והן במכירה.

עכשיו בואו נבין למה ברב המקרים בלינק לא מתאימה להשקעות לישראלים אלא דווקא בהשקעות קטנות למתחילים ומתקדמים פייר יתאימו.

| פרמטר | בלינק | FAIR |

|---|---|---|

| פיקוח מוסדי | יש | יש |

| ניכוי מס במקור | יש | יש |

| ניירות הערך שניתן לקנות: | קרן סל אמריקאית | קרן ישראלית |

| דמי ניהול | 0 | 0 |

| עמלת קניה ומכירה | 0 | 0.08%, מינימום 3 ש"ח |

| המרת מט"ח | 2 אגורות לדולר | ללא המרה |

בהשקעות קטנות למתחילים עדיף כחול לבן ולא את הנשר האמריקאי

אז הבנו שההבדל המהותי היחידי בין שני הברוקרים האלו בחשבון מסחר עצמאי הוא בעיקר סביב השאלה אילו קרנות סל מחקות מדד ניתן לקנות. קרן סל אמריקאית כמו בבלינק וקרן ישראלית כמו ב FAIR. ופה בראייתי יש יתרון ענקי ל FAIR בהשקעות קטנות למתחילים עם מינימום הון עצמי של מאות שקלים וכמה אלפי שקלים בגלל קרנות הסל. בואו נשווה ונבין למה קרן סל אמריקאית ברב המקרים לא תתאים כמו קרן ישראלית, עבור השקעות קטנות למתחילים ו... וואללה... לא בטוח שגם להשקעות למתקדמים.

4 בעיות בקרן סל אמריקאית שאין בקרן ישראלית עבור משקיעים ישראלים מתחילים ומתקדמים:

- הצמדה למדד: בעוד שקרן ישראלית היא צמודה למדד המחירים לצרכן, שזה חיובי מאוד עבור קיזוז מס רווחי הון, קרן סל אמריקאית חשופה לדולר ולשינוי שלו מול השקל. האינפלציה בישראל עולה עם השנים, ככה שניתן להעריך בסבירות גבוהה שלאורך השנים נהנה מקיזוז האינפלציה במס רווחי ההון שנשלם עבור קן ישראלית. קרן אמריקאית לא ככה. היא חשופה לדולר ולאורך השנים לפעמים הוא גבוה ולפעמים נמוך, וכמו מט"ח זה הימור. אני באופן אישי אוהב להשקיע ולא להמר.

- מטבע רכישה והמרת מט"ח: קרן סל אמריקאית מחייבת המרת מט"ח במקרה הזה דולר וזה עולה כסף. כמה? כ 2 אגורות לכל דולר. הן בקניה והן במכירה. קרן מחקה ישראלית נקנית בשקלים ולא צריך להמיר מט"ח.

- חלוקת דיבידנד: קרנות סל אמריקאיות בהכרח מחלקות דיבידנד. דבר שיוצר אירוע מס כפוי בכל חלוקה וגם לא בטוח שאתם רוצים אותו כי אם תשקיעו אותו אז צריך שוב לקנות ואם תממשו אותו, אז התשואה תרד כי אתם פוגעים בקרן שלכם.

- מס עיזבון: נכסים אמריקאים כמו קרנות סל אמריקאיות וגם נדל"ן, חשופים למס עיזבון אמריקאי. זה אומר שכאשר אדם הולך לעולמו אז יש 40% מס על כל דולר מעל 60,000 דולרים שיש לו בהשקעות. בישראל אין את זה.

זה השלב שאתם אומרים לעצמכם: "אבל אמרו לי שמחקות ישראליות מעלות דמי ניהול".

זה נכון, אבל לא מדויק.

קרנות מחקות ישראליות, ומוזמנים לבדוק אותי, לא נוטות להעלות דמי ניהול. זאת בניגוד לETF ישראלי וקרנות נאמנות. שמה גם דמי הניהול יקרים וגם הם עולים. אבל בקרנות מחקות? זה פחות נפוץ, יש ויש.

ניקח לדוגמא את קסם S&P 500 KTF (4D) מספר ניר 5124482 (לא המלצה לכלום), לא שינו כלום מאז ההנפקה ב 2017. מה יהיה בעתיד? לא יודע. אבל שימו לב איזה מידע אתם צורכים ומי אומר מה...

תשואות בין קרן ישראלית לבין קרן סל אמריקאית

סוגיה מעניינת, אבל לטעמי במקרה הזה שבין מסחר בבלינק מול FAIR שבפועל למדנו זה בין מסחר וקנית קרנות סל אמריקאיות למול ישראליות, אז התשואה פה היא שאלה חשובה, אבל בעיני פחות חשובה מהמרכיבים הנ"ל. ואגב... בשביל לעשות השוואה מדויקת צריך כמובן להשוות תפוחים לתפוחים. אותו מדד יחוס.

קרן סל ישראלית תתאים למשקיעים ישראלים בתיק פסיבי במסחר עצמאי

אינני אומר לכם מה לקנות, אבל תראו את המרכיבים פה ותחליטו מה מתאים לכם? איזו קרן סל וממנה תגזרו איזה ברוקר יתאים להשקעות קטנות למתחילים.

ומה עם קרן סל אירית? ובכן לא תוכלו לקנות אותה לא בפייר ולא בבלינק. עבור זה ממליץ לכם לפתוח חשבון מסחר עצמאי באחד הברוקרים הגדולים הישראלים ולהנות מדי ניהול הכי זולים שיש.

| מרכיב | מחקה ישראלית | קרן סל אמריקאית |

|---|---|---|

| הצמדה למדד | מדד המחירים לצרכן | דולר |

| מטבע והמרת מט"ח | שקל, ללא המרה | דולר, מחייב המרה |

| חלוקת דיבידנד | אין | יש |

| מס עיזבון | אין חשיפה | יש חשיפה |

האם כדאי בכלל להשקיע סכומי כסף קטנים?

התשובה היא חד משמעית "כן"!

יש לזה כמה סיבות:

- כסף קטן יהפוך בעתיד עם השקעה נכונה לכסף גדול.

- זה תרגול מצוין וחיזוק שריר ההשקעות

- זה יפתח לנו מיינדסט של משקיעים

- זה יגרום לנו להרגיש טוב עם עצמנו כי עשינו פעולה אקטיבית למען עתיד פיננסי טוב יותר.

טיפים להשקעת סכום כסף קטן

ארכז לכם פה כמה טיפים להשקעת כסף קטן, אבל שימו לב זה רלוונטי גם להשקעה של "כסף גדול" - זה חשוב, תעקבו:

דמי ניהול ועמלות - לא משנה באיזה מכשיר השקעה אתם, בין אם קופת גמל להשקעה או חשבון מסחר עצמאי, נסו להוריד את את דמי הניהול והעמלות למינימום האפשרי. בקופת גמל להשקעה הממוצע יהיה 0.6% ובחשבון מסחר עצמאי פשוט תפתחו עם ההטבה הכי זולה פה. בתוך כך במיוחד בהשקעות קטנות למתחילים שימו לב לעמלות קניה.

לא לזלזל - דין מאה פרוטה כדיו מאה. לא הייתי מקל ראש ב 1,000 שקלים וגם לא ב 250 שקלים. אז תדייקו מאוד את ההשקעה הקטנה שלכם.

עקביות - תגדירו לכם יום בחודש שבו אתם עושים את פעולת ההשקעה. יש ברוקרים כמו FAIR שניתן לעשות זאת אוטומטית וכמובן בקופת גמל להשקעה.

מעט כסף לא אומר שלא משקיעים - שימו לב תוכלו להתחיל להשקיע כבר בסכומים של מאות ואפילו עשרות שקלים. לא תחכו שיצבר לכם הון רב להשקעות. פשוט תתחילו!

אפשרות סולידית למשקיעים מתחילים

למשקיעים מתחילים המעוניינים להיחשף לשוק ההון אך חוששים מסיכונים גבוהים, קרן כספית מהווה נקודת כניסה אידיאלית. בסכום התחלתי של אלפי שקלים בודדים (ואף פחות), ניתן להתחיל להשקיע בקרן כספית ולהרגיש את החוויה של ניהול השקעות בסיכון נמוך יחסית. יתרון משמעותי נוסף למתחילים הוא הפשטות - אין צורך לבחור מניות ספציפיות או להבין מודלים פיננסיים מורכבים. הקרן מנוהלת על ידי אנשי מקצוע והיא משקיעה במגוון אגרות חוב ממשלתיות קצרות ופיקדונות בנקאיים, מה שמספק פיזור סיכונים אוטומטי. זוהי דרך מצוינת "לטבול את הרגליים במים" לפני צלילה עמוקה יותר לעולם ההשקעות.

מה אני מציע לעשות עם סכומי כסף קטנים והשקעות קטנות למתחילים?

להשקיע - אתם יכולים להיות כמוני או כמו טל, שניהם אחלה. העיקר שתשקיעו!

מה הכי גרוע?

לא להשקיע כסף בכלל.

אם נחזור שוב למשל התדלוק, אז זה בעצם לא לתדלק בכלל ואז לא נוסעים לשום מקום. לא משקיעים - לא מגיעים ליעדים הפיננסים שלנו, וחבל!

במקרים כאלו אני אומר תמיד - תהיו טל. אפילו שזה יקר יותר, אתם לפחות עם דלק ברכב - אתם עם השקעה!

אל תשאירו כסף להישחק בעו"ש או חיסכון סולידי לטווח ארוך.

בשורה התחתונה לטעמי ברב המקרים עדיף חשבון מסחר עצמאי, אבל… אם זה מה שמעכב אתכם ומונע מכם להשקיע לטווח ארוך, אז גם קופת גמל להשקעה זה בסדר.

וזיכרו - תאמצו את התפיסה לחיים - "השקעה טובה דיה", כזו שתעזור לכם להתחיל לנוע לעצמאות כלכלית.

דיסקליימר ברשותכם, לא צללתי למספרים, אלא רעיונית. בעבור זה יש פוסטים בפורטל התוכן של חתול פיננסי שאני מנתח את זה. חפשו אותם בקטגורית שוק ההון. כמו כן אני לא אצלול פה לסוגי תיקי השקעות, קרנות סל מחקות מדד, קרנות סל איריות, או מה זה מדד S&P 500.