שתיים שלוש - כספי מענק המילואים בדרך אליך

נשות ואנשי המילואים ומשפחותיהם - אני מצדיע לכם!

תודה לכם על השירות, ההקרבה, הנתינה בשטח ובבית!

בימים אלו אפריל 2025, בדומה חודש מאי 2024 הולכים להיכנס לכם מענקי המילואים ואתם בוודאי שואלים את עצמכם - מה לעשות עם הכסף של מענק המילואים?

אחרי תקופה ארוכה של מילואים אתם עומדים בפני הדילמה של ניצול כספי מענק המילואים, זה יכול להיות כמה אלפי שקלים, ובהרבה מקרים יגיע גם לעשרות אלפי שקלים!

אנסה לעזור לכם ולעשות סדר מה תוכלו לעשות עם הכסף הזה - שימו לב! לא לעשות עם זה כלום זה הכי גרוע!

בקשה אישית שלי אליכם - שתפו את הכתבה עם כל מי שאתם מכירים ומכירות שעשו מילואים בתקופה הזו.

האויב קרוב תהיו עירניים - אתם רוצים לחסוך את הכסף של מענק המילואים לטווח קצר

יש לכם עכשיו כמה אלפי שקלים ואפילו עשרות אלפי שקלים, בשעה טובה!

אתם זכאים לסכום הזה בזכות והלוואי שהיה יותר מזה!

אתם נמצאים בשלב שאתם אולי רוצים לקנות רכב סוף סוף בעוד כמה חודשים, או שבונים על הכסף של המענק לממן את הלימודים בעוד כשנה, ואפילו את הטיפול ליישור שיניים של הבת שלכם בעוד שנה וחצי.

כל הכבוד! אתם יודעים מה ייעוד הכסף - חיסכון קצר טווח.

לחיסכון קצר טווח שכזה של שנים ספורות מאוד, יתאימו כמה מכשירים פיננסים פופולרים כמו פיקדון בנקאי, קרן כספית, פק"מ וכו'.

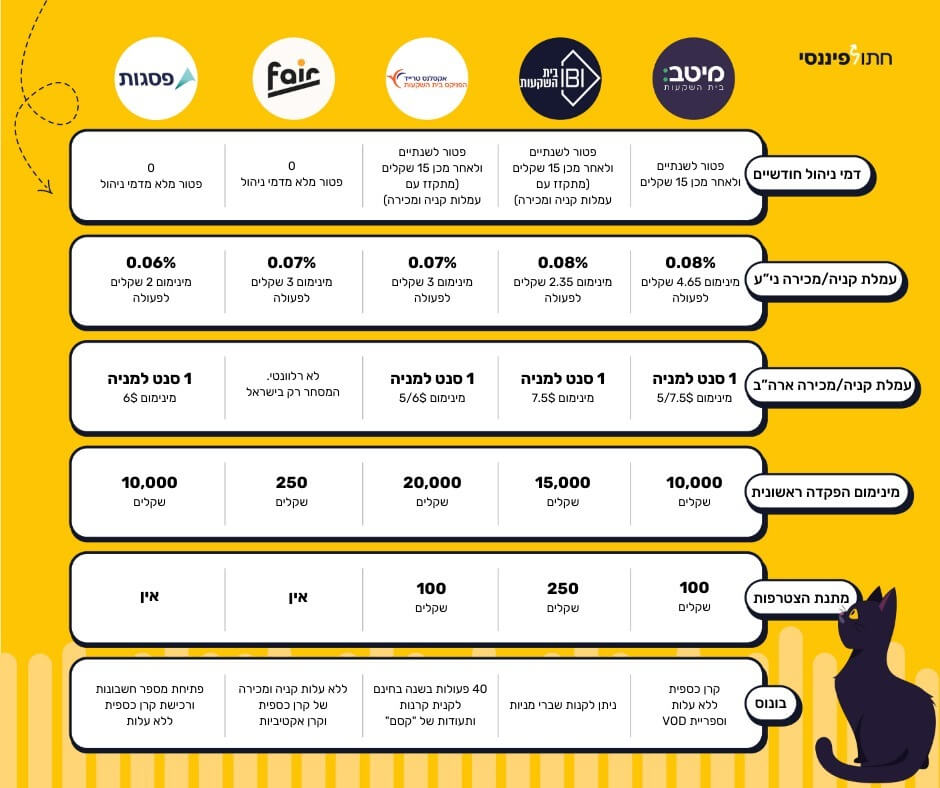

אני לא אומר מה נכון או לא נכון, מציע לכם לבדוק מה מתאים לכם בהיבטי הנזילות והריבית שתקבלו. כן אומר שאני רואה בימים אלו יתרון לחיסכון הכסף בקרן כספית בסכומים האלו לטווחים קצרים.

קרן כספית היא נזילה ברמה היומית. שומרת על הערך של הכסף מפני שחיקת האינפלציה, היא סולידית מאוד וקלה לקניה. איך קונים קרן כספית? די בקלות וללא עלות:

- באמצעות הבנק שלכם דרך לשונית שוק ההון.

- ודרך אפליקצית FAIR.

קדימה הסתער! כספי מענק המילואים אל ההשקעות בדילוגים!

אם אין לכם תוכנית ברורה לחודשים הקרובים מה תרצו לעשות עם הכסף ותרצו להשקיע כסף לטווח של 5 שנים (טווח בינוני) ואפילו להשקיע לטווח ארוך (כ- 7 שנים והלאה) וכמובן הורים לילדים תוכלו להשקיע עבור הילדים את כספי מענק המילואים, ניצול מיטבי של כספי מענק המילואים יהיה השקעה בשוק ההון. יש לך 2 אפשרויות:

- הזולה והיעילה - חשבון מסחר עצמאי באמצעות קרנות סל מחקות מדד בבורסה לטווח ארוך.

- הנוחה אבל היקרה - קופת גמל להשקעה. תבחרו בית השקעות זול ותתאימו את המסלול.

לא משנה מה תבחרו, העיקר שתבחרו. לא יודעים בדיוק? תקראו פה על השקעות קטנות למתחילים. תוכלו לחסוך בינתיים בקרן כספית וכאשר תדעו תפנו את ההון להשקעות.

אם תבחרו באפשרות 1, חשבון מסחר עצמאי, אל תעשו זאת מבלי להיעזר בהטבה הכי זולה שיש בדמי ניהול לפתיחת חשבון מסחר עצמאי.

הורים לילדים ורוצים להשקיע עבורם בחשבון מסחר עצמאי? נהדר גם זה אפשרי, תוכלו לעשות זאת בקלות עם מיטב טרייד שהוא ברוקר מפוקח באמצעות חשבון אפוטרופוס להשקעות. חשבון אפוטרופוס לילדים מאפשר בעצם ליצור תיק השקעות על שם הילדים.

התברברנו המפקדת! לא יודעים מה לעשות עם כספי מענק המילואים?

אתם ואתן עייפים ועייפות אחרי שירות מילואים ממושך וכל מה שעולה לכם בראש זה "אנחנו חייבים כמה דקות של שקט ולנוח, למי יש ראש עכשיו לחשוב על מה לעשות עם כספי מענק המילואים".

יודעים מה?

אני איתכם פה!

לא יודעים מה לעשות ואין לכם כח לעשות כלום חוץ מלשבת וללקק גלידת פיסטוק? לגיטימי לגמרי.

הטיפ היחידי שלי פה הוא לא להשאיר את הכסף של מענק המילואים ככה סתם בעובר ושב, כי הוא ישחק מהאינפלציה.

אז פשוט תחסכו בקרן כספית מומלצת. תחנו את הכסף שלכם בחיסכון סולידי שכזה עד שתתפנו לטפל בו, רק אל תשאירו את הכסף בעו"ש. חבל. זה בזבוז.

האם לסגור את ההלוואה או את המשכנתא עם כספי מענק המילואים?

הופל'ה חשבון העו"ש שלכם תפח לו בין לילה, אבל אתם עדיין מוטרדים כי יש לכם הלוואות על הראש, ואתם שואלים האם לסגור את ההלוואה או לא באמצעות הכסף שקיבלתם ממענק המילואים?

זו יכולה להיות הלוואה שלקחתם לפני שנה לקנית רכב, זה יכול להיות המינוס שגדל לו לאיטו בחשבון בנק, הלוואה להשקעה בנדלן בחו"ל מקרן ההשתלמות ועד המשכנתא.

במקרים כאלו יש לי כללי אצבע מאוד ברורים. עיניים אלי - תהיו איתי פה, מתי לפדות את ההלוואה וכמו בצה"ל נחלק את זה ל-3, אז תנו הקשב ובואו נראה מתי לסגור הלוואה, 2, 3 הקשב!

- אם התזרים חונק אתכם בכל חודש ואתם רוצים לשחרר את הלחץ מהחזה.

- אם הריבית שאתם משלמים עבור ההלוואה היא גבוהה יותר אל מול פוטנציאל ההשקעה ובהתחשב הסיכון.

- אם יש לכם הלוואה רעה, כזו שאינה מניבה לכם כסף ורק גוזלת ממנו כמו שקורה בהלוואות על רכב.

לא סגורים בדיוק? תנסו את המחשבון שלנו לחישוב כדאיות השקעה מול הלוואה.

חדל אש! מה לא לעשות את זה עם כספי מענק המילואים?

יודעים מה הדבר הכי גרוע? לא לעשות כלום עם כספי מענק המילואים!

זה כמעט גרוע כמו ללכת לישון עם הגרביים והנעליים במשך שבוע.

אני אפילו לא מדבר על האינפלציה שתשחוק אותו, אני מתכוון למצב בו תשאירו את הכסף של מענק המילואים בעו"ש, ואז תוך זמן קצר הוא יעלם. ממש הודיני!

למה? כי זה טבעם של הכספים האלו. פתאום מגיע ימבה כסף, לא עושים איתו כלום והופל'ה אחרי כמה שבועות הוא נעלם. באסה!

אז בבקשה תחזרו לפחות לסעיף החיסכון ותפקידו אותו במשהו סולידי.

הלוואי שנדווח "תאילנד" - מילת תודה על העשיה שלכם

אני מסיים עם הכתבה הזו שוב פעם במילות תודה, והערכה על העשייה שלכם!

אתם מקור הגאווה הישראלית, ההירתמות והנכונות שלכם מעוררות השראה.

נצלו היטב את מענק כספי המילואים שכל כך מגיעים לכם, ויודעים מה? גם אם הכל ילך לביזבוזים ו"כיף", זה גם בסדר, אבל תראו שזה אכן הדבר הנכון לכם.

ואם יש לכם שאלות מוזמנים לשאול למטה בתגובות ולהצטרף גם לקהילת חתול פיננסי בפייסבוק.

מצדיע לכם!

מיאו!