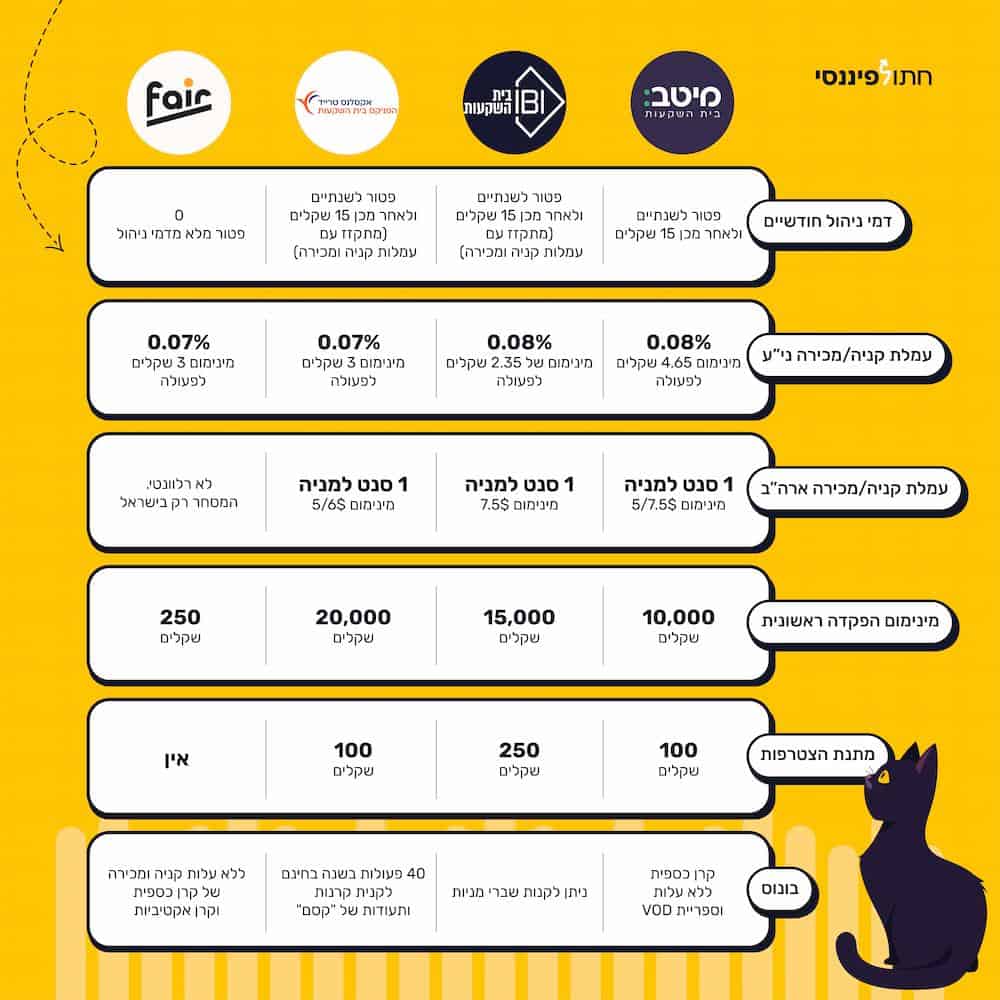

הון עצמי למשכנתא

כמה הון עצמי למשכנתא צריך כדי לקנות דירה?

זו אחת השאלות הראשונות שלנו שנשאל כאשר נרצה לקנות דירה בישראל. על מנת להבין כמה הון עצמי צריך למשכנתא חשוב לדעת קודם כל האם מדובר בנכס ראשון שאתם קונים, או דירה להשקעה כנכנס נוסף לקיים, או שזה בכלל בגדר שיפור דיור ואתם מתכוונים להחליף את הקיימת. לפני שאתם מוטרדים על האחוזים וכמה כסף אנחנו צרכים להביא על מנת ליטול משכנתא, אל חשש יש מחשבון הון עצמי למשכנתא שיעזור לכם לחשב כמה הון עצמי צריך על מנת לקנות דירה.

מחשבון הון עצמי למשכנתא

כמה הון עצמי למשכנתא צריך כדי לקנות דירה בישראל?

לפני שצוללים קדימה, חשוב להבין כי לכל רכישה של נכס בישראל ידרש הון עצמי שונה למשכנתא. אגע פה במספרים ה"מסורתיים" שלרב הבנקים מאפשרים.

- נכס יחיד וראשון - תצטרכו רק 25% מההון העצמי שלכם לרכישת הבית. לדוגמה דירה שעולה 1,000,000 שקלים, תצטרכו הון עצמי למשכנתא בגובה של 250,000 שקלים. במחיר למשתכן ניתן אפילו עד כדי רק 10% מההון העצמי.

- דירה להשקעה - כלומר יש לכם כבר בית ואתם רוצים עוד אחד שיהיה דירה להשקעה, אז תצטרכו 50% הון עצמי. לדוגמה נכס שעולה 1,000,000 שקלים, תצטרכו 500,000 שקלים.

- משפרי דיור - יש לכם בית עכשיו ואתם רוצים למכור אותו ולקנות בית אחר, אז פה גובה ההון העצמי שצריך יהיה 30%. הכסף שאתם חייבים כדי לקחת משכנתא על דירה של 1,000,000 יהיה בגובה של 300,000 שקלים.

ככל שההון העצמי שלכם נמוך יותר ויחס המימון גבוה יותר, כך גדלה הסבירות שהבנק ידרוש ערבים להלוואה. ערבות היא התחייבות כבדת משקל, והבנק עלול להתייחס אליה כאל התחייבות פוטנציאלית של הערב, מה שעלול להשפיע משמעותית על יכולתו לקחת הלוואות או משכנתא בעתיד. לפני שמבקשים מקרובי משפחה לחתום כערבים, חשוב להבין את מלוא המשמעויות.

| מה רוצים לקנות | אחוז הון עצמי נדרש | שווי הדירה | הון עצמי נדרש |

|---|---|---|---|

| נכס ראשון | 25% | 1,500,000 | ₪375,000 |

| משפרי דיור | 30% | 1,500,000 | ₪450,000 |

| דירה להשקעה | 50% | 1,500,000 | ₪750,000 |

משכנתא ללא הון עצמי

קנית דירה בישראל ללא הון עצמאי זה אפשרי. כלומר אפשר לקבל משכנתא על דירה בישראל ללא הון עצמי, או אפילו עם הון עצמי ראשוני נמוך ממה שהבנקים מבקשים.

איך? זה פשוט יחסית לביצוע, אבל מורכב מאוד לחיות עם זה, בואו נגלה איך עושים את זה.

זוכרים? צריך "רק" 25% מההון העצמי למשנכתא, אז לדירה של 1,500,000 קלים נצטרך כאמור 375,000 שקלים. את אותו סכום כסף הראשוני ניתן לקחת כהלוואה ממקום אחר וככה להציג לבנק שיש לך מספיק כסף לקנית דירה עבור המשכנתא.

אפשר לקחת הלוואה חוץ בנקאית, אפשר מהקרן השתלמות שלך ו.. בעצם מכל מקום שבו מאפשרים הלוואה. אבל רגע לפני שאתם קופצים על זה, תחשבו טוב טוב! זה יכול להוביל אתכם למדרון חלקלק. 100% מינוף הוא עלול להיות מסוכן מאוד. לא מציע לעשות זאת כלאחר יד, וגם אם אתם חושבים לעשות זאת, אנא מכם - תחשבו שוב!

רגע! אתם צריכים הרבה יותר כסף...!

הנה משהו שאולי לא חשבתם עליו: אתם תידרשו ליותר הון עצמי לקנית הנכס. כלומר יותר הון עצמי ממה שאתם צריכים רק עבור המשכנתא.

נחזור לדוגמה המספרית לעיל עם נכס של 1,500,000 שקלים אתם תצטרכו עוד תשלומים מסביב כמו:

- עורך דין בעלות של כ 0.5%+מע"מ.

- פתיחת תיק משכנתא בעלות של כמה אלפי שקלים.

- ייעוץ משכנתא במידת הצורך,

- עוד כמה אלפי שקלי ואולי יותר. תיווך שזה לרב 2%+מע"מ.

- אלו שזה נכס שני תשלמו עוד 8% מס רכישה.

- אגרות למיניהן.

- שיפוץ הדירה שיכול בקלות להגיע גם לעשרות אם לא מאות שקלים.

לכן כאשר אתם מחשבים כמה הון עצמי צריך למשכנתא, תחשבו קצת יותר רחב על כל ההוצאות שמסביב שאמור יכולות להגיע לעשרות ואפילו מאות אלפי שקלים, והם מחוץ למשכנתא. אפשר לקרוא על כך ההוצאות ש"מסביב" לרכישה ולהיעזר במחשבון תשואה על נדל"ן להבין את העלויות למול התשואה.

צריך לא מעט כסף לקנות דירה בישראל

למדת כמה כסף צריך כדי ליטול משכנתא, הבנת שיש עוד הוצאות נלוות שצריך לקחת בחשבון ואפילו שאפשר לקנות דירה ללא כסף בכלל, לפחות לא כזה שמביאים "מהבית". כל שנותר לי לומר לכם הוא פעלו באחריות, לא ליפול בהשקעות מסוכנות ולמתוח את עצמכם מעבר לגבול היכולת ובעיקר תהיו שקולים. לא תמיד רכישת נכס זה הדבר הנכון לעשות.