מה זה קרן השתלמות?

קרן השתלמות היא קופת חיסכון לשכירים ולעצמאים שנועדה במקור לשמש את העובדים למימון השתלמויות. כיום משמשת על פי רוב כאפיק חיסכון כללי לטווח בינוני. זהו אפיק ההשקעה היחיד לטווח בינוני, שנותר פטור ממס לאחר הרפורמות במיסוי שוק ההון בישראל. למעשה כיום זו אחת ההשקעות היותר "משתלמות". יש לכם קרן השתלמות או עתידים לפתוח? הקליקו כאן כדי לדעת איזו קרן השתלמות מומלצת לכם. עצמאים? לא תישארו מקופחים. תיכנו למאמר על קרן השתלמות לעצמאים.

יתרונות לקרן השתלמות לשכירים

- הפקדה ישירות מתלוש השכר במקום העבודה ולא דורש פעולה אקטיבית להפקדה.

- דחיית תשלומי מס רווחי ההון + פטור ממס רווחי הון עד התקרה. מעבר בין מסלולים ובתי השקעות ללא אירועי מס (בניגוד לפוליסות חיסכון)

- דמי ניהול זולים יחסית לאפיקי השקעה מקבילים.

- מסלולי השקעה מגוונים.

- אפשרות לקבלת הלוואה כנגד כספי החיסכון הצבור.

חסרונות לקרן השתלמות לשכירים

- לא ניתן להפקיד סכומים חד פעמיים.

- תקרת הפקדה שנתית מזכה במס.

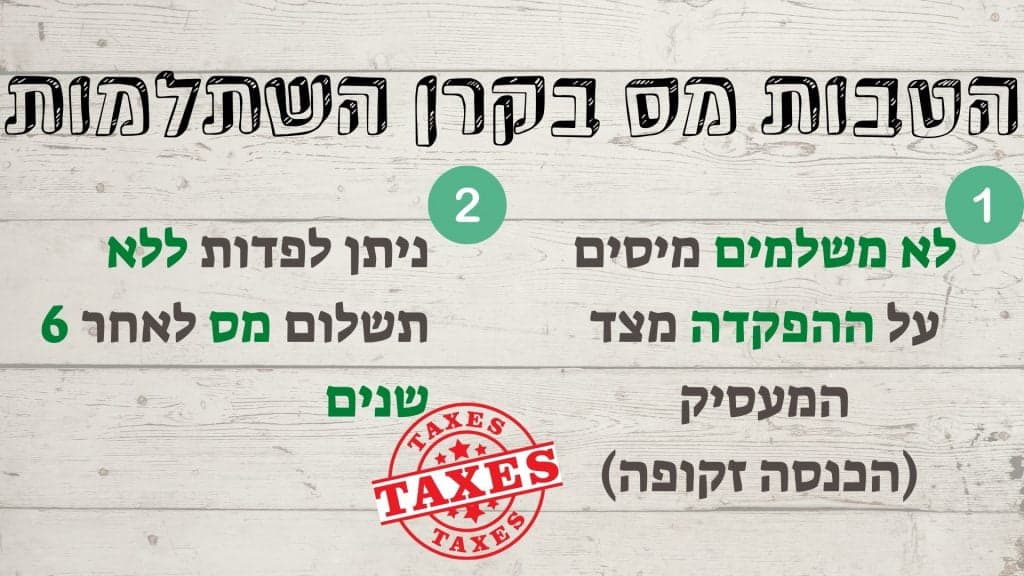

- הקופה ״נעולה״ למשך 6 שנים

- משיכת כספים מהקופה מחייבת פתיחת קופה חדשה.

לפני משיכת כספים מקרן ההשתלמות (שתחייב אתכם לפתוח קופה חדשה), כדאי לבחון אלטרנטיבות כמו הלוואה לכל מטרה שמאפשרת לשמור על רציפות החיסכון וההטבות המס. זכרו: הריבית על הלוואה בנקאית תהיה גבוהה יותר, אך יתרון המס והתשואה שתמשיכו להרוויח בקרן עשויים לאזן את ההפרש.

הטבות מס בקרן השתלמות לשכירים

הטבת מס ראשונה לשכירים

ההטבה הראשונה היא באה בדמות הפחתה בזקיפות תשלום המס. זאת אומרת שבמקום לשלם מס על השכר המלא, אנחנו מורידים את החיסכון מהחישוב (לכיס שלנו, כן?) ורק לאחריו מחשבים את תשלום המס אותו נדרש לשלם. דוגמה קטנה להפיל את האסימון

- שכר מבוטח 10,000 ש״ח.

- הפקדת העובד 250 ש״ח בחודש.

- הפקדת מעסיק 750 ש״ח בחודש.

סה״כ חיסכון חודשי 1,000 ש״ח שהם 10% מהשכר

כך שבמקום לשלם מס על 10,000 ש״ח + 750 ש״ח נוספים, אפחית את ״ההוצאה״ לחיסכון מצד המעסיק. ובכך אזכה בפטור ממס על הפקדת המעסיק - איזה כיף שיש קרן השתלמות לשכירים!

הטבת המס השנייה

מגיעה בסיום תקופת החיסכון והיא היחידה שמזכה אותנו בכסף נקי ממס. 0% מיסים. כלום. נאדה. זירו!

אני מפקיד, המעסיק שלי מפקיד, הקופה מרוויחה, חסכתי בזמן ההפקדה, הקופה רווחית ולאחר 6 שנים, אני זכאי לקחת האת הכסף ללא תשלום מס כלל.

ייחודיות קרן השתלמות לשכירים - נצלול קצת לעומק

1. פשטות בהפקדה, פשטות במעקב

כדי לקרוא את השורות הבאות בחיוך חשוב שנבהיר נקודה אחת חשובה, מדובר בחיסכון שמתקבל כהטבה מהמעסיק והקרן איננה נמנית עם הפקדות החובה של המעסיק. קרן השתלמות למורים ועובדי ההוראה ״זוכים״ בהפקדה מהיום הראשון.

קרן השתלמות לשכירים מקבלת את ההפקדות באופן אוטומטי באמצעות המעסיק הסכום שיופקד יהיה נגזרת מהשכר אותו אנחנו מקבלים ולא יותר מתקרת ההפקדה השנתית.

2.5% מכספו של העובד (השכר המבוטח) ועוד 7.5% מכספו של המעסיק.

סה״כ 10% חיסכון שמדלגים להם להשקעה על שמנו. קרן השתלמות למורים ועובדי הוראה מחזיקים בהטבה להפקדות גבוהות יותר מהחוסך הרגיל : 4.2% מכיסו של החוסך ועוד 8.4% מכיסו של המעסיק. סה״כ 12.6% חיסכון ולא יותר מתקרת ההפקדה השנתית. מעוניינים לצלול ולראות מה קורה אצלכם בקופה? פשוט מאוד, נכנסים לאתר של החברה המנהלת (לדוגמה קרן השתלמות אלטשולר, מור וכו'). מזדהים עם 2 נתונים פשוטים והופ - כמה חסכתי, כמה הרווחתי, כמה שילמתי, ומתי הכסף הופך להיות נזיל.

2. ריבית דריבית

ריבית דריבית הוא הפלא השמיני בתבל מי שמבין זאת - מרוויח ומי שלא - משלם! כך טען אלברט איינשטיין - ובעצם הסביר לנו במילותיו שמדובר בתהליך שאם נדע לנצל אותו נכון, כנראה ״עלינו על הפואנטה״. הכוונה במונח הוא ריבית של הריבית (דה=של), כלומר יש פה רווח מצטבר. על מנת לפשט את העניין ולהפיל את האסימון, נניח שהשקענו 100 ש״ח, והרווחנו בכל שנה 10% תשואה במשך 10 שנים. למי שבטעות הגיע ל200 ש״ח בתוצאה טועה בענק!

בשנה הראשונה הרווחנו 10 ש״ח, בשנה השנייה 11 (ריבית גם על הרווח) ובשנה השלישית 12.1 וכן הלאה וכן הלאה.

בשנה העשירית נעמוד כבר על סכום של 259.3 ש״ח! בשנה ה-11 אותם עשרה אחוזים שווים לי כבר 25.9 ש״ח!

עכשיו רק תוסיפו לזה 0 בצד הימני של ההשקעה הראשונית והפקדות בכל חודש ועוד שנים של השקעות.. והבנתם את הפרינציפ. נצלו את כוחה של הריבית דריבית לטובתכם והתחילו להשקיע מוקדם ככל הניתן. ניתן לראות בגרף הפקדה חודשית של 100$ למשך 21 שנים, עם הנחת תשואה של 7%. רוצים לחשב את ההשקעה שלכם במחשבון ריבית דריבית? הקליקו כאן!

3. לא חייבים למשוך את הכסף, אפשר לקחת הלוואה על חשבון קרן ההשתלמות, גם שכירים וגם עצמאיים.

בכל זאת, חסכתי וחסכתי ואני צריך עכשיו כסף נזיל לרכישה כלשהי: רכב, לימודים, נכס, מתנה או על מה שתרצו לרכוש, להנות ובזבז... במקרה כזה אנו יכולים לקבל מקרן ההשתלמות הלוואה כנגד כספי החיסכון!

בעצם לקבל מהחברה המנהלת (בית ההשקעות שלכם), הלוואה שתשרת אותי ללא משיכת הכספים וללא תשלום מס!

החלק היפה יותר הוא שהחיסכון ממשיך לעבוד ללא קשר לעובדה שקיבלנו הלוואה כנגדו.

חשוב לציין שלרוב הלוואה מקרן ההשתלמות תהיה בתנאים טובים (בהרבה!) מהלוואות בנקאיות וחוץ בנקאיות אחרות, זאת לאור העובדה שהסיכון של בית ההשקות שמלווה לכם את הכסף על חשבון הקרן כמעט וחסר סיכון על ההלוואה כי הוא שומר על הקרן שלכם . מה קורה אם לקחתם הלוואה צמודה לריבית הפריים והיא עלתה? תקראו פה מה ניתן לעשות עם זה?

אחד השימושים החכמים בכספי קרן ההשתלמות זה מיחזור משכנתא שכבר לא משתלם לכם. אם יש לכם משכנתא ישנה בריביות גבוהות, המעבר לבנק אחר דורש לפעמים כסף מזומן לכיסוי עמלות הפירעון המוקדם. משיכה חכמה מקרן השתלמות יכולה לממן את המעבר, והחיסכון החודשי במשכנתא החדשה יחזיר לכם את הסכום בתוך שנה-שנתיים.

אחד השימושים החכמים בכספי קרן השתלמות הוא לסגור חובות יקרים או לנצל הזדמנויות פיננסיות. למשל, אם אתם רוצים לעבור לבנק חדש עם הלוואה ללא ריבית, לפעמים צריך לכסות עמלות פירעון מוקדם. משיכה חכמה מהקרן יכולה לממן את המעבר, והחיסכון בריביות יחזיר את הסכום מהר.

כדאי לדעת על הלוואות מקרנות ההשתלמות:

- גובה הריבית בהלוואות מקרנות ההשתלמות יעמוד על ריביות עוגני ריבית הפריים. לרב יקבע באזור הפריים פלוס מינוס חצי אחוז.

- תנאי ההלוואה משתנים בין חברות ובין קרן השתלמות נזילה וקרן שאיננה נזילה. תנאי ההלוואה מקרן גם כן יהיו שונים בין החברות בסכומי ההלוואה, בשנות החזר ההלוואה ובצורת ההחזר (שפיצר, בלון או גרייס). הלוואה מקרן השתלמות נזילה תזכה אותנו בקבלת הלוואה עד 7 שנים ובסך של עד 80% מגובה הקרן.

הלוואה מקרן השתלמות לא נזילה תזכה אותנו בהלוואה עד 7 שנים ובסך של עד 50% מגובה הקרן. - חשוב לי לציין ולרשום דיסקליימר פה בדמות לקיחת הלוואות. לקיחת הלוואה יכולה לשמש כחרב פיפיות אם לא מבצעים את הצעד הזה כראוי ובכובד ראש. אין באמור משום המלצה לקחת הלוואה. הלוואות על חשבון קרן ההשתלמות ובכלל הן באחריותכם ויש לכך משמעויות גדולות.

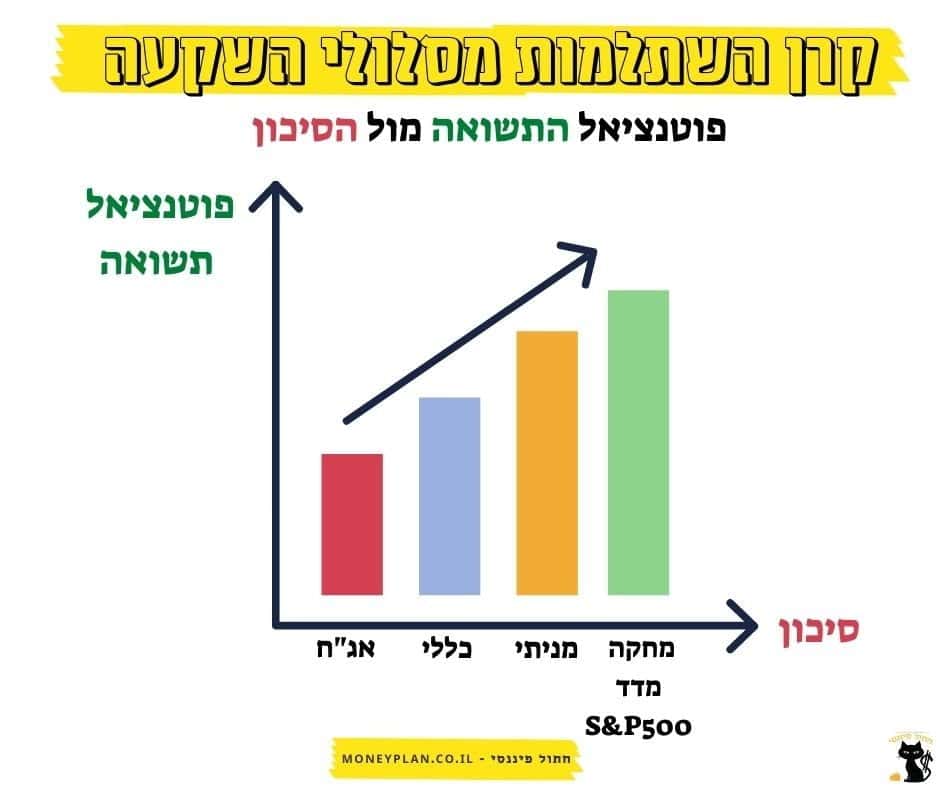

4. קרן השתלמות לשכירים ועצמאיים - מסלולי השקעה

בחברות הביטוח ובבתי ההשקעות, לקרן ההשתלמות קיימים מספר מסלולי השקעה כדי להתאים ככל שניתן את ההשקעה לרמת הפחד/סיכון הרצויה שלנו.

מה שבתי ההשקעות עושים זה בעצם לקנות חלקים מעסקים פעילים (מניות, נדל״ן, השקעות אלטרנטיביות וכד׳) ו/או מלווה כסף לחברות, או אפילו מלווה כסף למדינה (אג״ח).

ישנם מסלולי ההשקעה מגוונים, ניתן לבחור בין השקעות סולידיות שיניבו רווח נמוך יותר, אך תנודתי פחות ובהתאם גם פוחת הסיכון. מנגד, ניתן לבחור השקעות תנודתיות יותר (מניות) ולהגדיל את הרווח. כמובן, גם התנודתיות והסיכון גדלים. למעשה ההבדלים הגדולים הם בתמהיל ההשקעה ובאחוז החשיפה לאפיקים מנייתיים.

אילו מסלולי השקעה מציעות קרנות ההשתלמות?

קרן השתלמות מסלולי השקעה

- אג"ח (איגרות חוב) - רב התיק יהיה בנוי סביב האג"ח. הסיכון נמוך יחסית, אך גם התשואה בהתאם.

- כללי - אחוז החשיפה גבוה יותר למניות ויעמוד בממוצע על כ-40%.

- מנייתי - אחוז חשיפה גבוה למניות ויעמוד בממוצע על כ-90%.

- מחקה מדד S&P-500 - גם כן בחשיפה מירבית למניות, אך עם מיקוד רק למדד ה-S&P-500.

ניתן דוגמא להבנה פשוטה:

מדד ה-S&P-500, החברות בעלות שווי שוק, גודל, ובעלות פיזור השקעות רחב יחסית. המדד מחזיק רשימה של 500 חברות שכנראה גם אתם מכירים (פייסבוק, אמזון, אפל, טסלה וכו׳ וכו׳)אז רכשנו השקעה שעוקבת אחרי אותן 500 חברות מרגע זה אנחנו שותפים בכל אחת מהחברות האלה בחלקיק שלנו.

החברות מרוויחות? גדלו? כך גם אנחנו! אם אתה קונה אייפון ומאמין שהמוצר טוב, למה שלא תהיה שותף של אפל?

אם אתם קוראים פוסטים בפייסבוק (זה הזמן להיכנס לקבוצה שלנו חתול פיננסי) אז אתם מאמינים שהפלטפורמה מספיק טובה, למה שלא תהיו שותפים של פייסבוק ותהנו מרווחי החברה? אני בטוח שאם טים קוק היה פונה לאחד מכם ״בא לך להיות שותף שלי?״ כנראה שהייתם קופצים על המציאה, לא ככה?

נכון מדי פעם החברות הללו לא מרוויחות כמו שציפינו, אבל חשוב לזכור, 500 החברות הללו מתעדכנות כל רבעון! זאת אומרת שאנחנו בעצם מושקעים על המקומות הראשונים בליגה ומאמינים שאיתם ניקח את האליפות.

5. המלך של דחיית המס

מכשירים רבים בשוק ההון מחזיקים ביתרון של ״דחיית מס״ ובעצם לא משלמים מס כל עוד לא פדיתי את הקופה. אז מה כל כך מיוחד בקרן ההשתלמות שהוא ״המלך של דחיית המס״ לא רק שהוא דוחה את המס, הוא מכשיר ההשקעה היחיד שלאחר 6 שנים פטור מתשלומי מס באופן מלא. דוגמה להפלת האסימון הפקדת קרן ההשתלמות שלנו מבוצעת בכל חודש בסכום של 1,000 ש״ח. החלטנו לשנות מסלול או להחליף חברה או להעלות חשיפה להשקעות בסיכון-סיכוי גבוה יותר. גם כאן, לא אדרש לתשלום מס על הרווחים אותם הספקתי לצבור. ובעצם אהנה כל הדרך מדחייה של אירוע מס. https://www.youtube.com/watch?v=_HerV3fcCkE

טיפ של אלופים

- איך סופרים וותק?

- 6 שנים לאחר תאריך פתיחת הקופה.

- איך פודים את החיסכון לפני הזמן ההמתנה של 6 שנים?

- לאחר 3 שנים למטרות השתלמות ובלבד שתהיינה מוכרות ע״י הקרן.

- יציאה לפרישה מזכה את הקרן בנזילות מיידית.

- תקרת הפקדות פטורות ממס נכון ל-2021:

- קרן השתלמות לעצמאיים עד תקרה של 18,480 ש"ח לשנה.

- קרן השתלמות לשכירים עד תקרה של 15,712 ש"ח לשנה.

- קרן השתלמות למורים/עובדי הוראה עד תקרה של 19,797 ש"ח לשנה.

- מהי השלכת וותק?

- קרן נוספת שתפתח - תקבל וותק של קרן וותיקה קודמת.

- מיסוי הקרן במקרה פטירה

- במקרה של פטירת העובד ניתן למשוך את הכספים מיידית ללא אירוע מס.

- מהי הפקדה מעבר לתקרת ההפקדה בקרן השתלמות לשכירים?

- הפקדה מעל התקרה השנתית המקנה הטבת מס (2022) - 15,712 ש״ח.

- הפקדה גבוהה מחלוקת ההפקדות (7.5% מעסיק, 2.5% עובד)

- הפקדה מעל התקרה תחייב את בעל הקרן במיסוי בגין ההפקדה ובגין הרווחים מעל התקרה המזכה.

- תייעדו את כספי הקרן!

- תכנון נכון של כספי הקרן תניח את דעתנו במהלך שנות החיסכון ותקרב אותנו למטרה טוב יותר!

- התוצאה הנדרשת בנויה על שנות החיסכון והתשואה הממוצעת.

- אל תרדפו רק אחרי התשואות קרן ההשתלמות.

- תשואות זה דבר חשוב אבל שימו לב לדמי הניהול ולחברה שאתם בוחרים.

- תשתדלו לא לפדות את הקרן, אלא רק במקרה חירום אמיתי. תשקלו לקחת הלוואה על חשבון קרן ההשתלמות.

סיכום

בעת בחירת מסלול השקעה בקרן השתלמות, חשוב להבין באילו נכסים הקרן משקיעה. מסלולי מניות כוללים חשיפה לקטגוריות מניות מגוונות - מידע שיעזור לכם להעריך את רמת הסיכון ופוטנציאל התשואה של כל מסלול.

בשלב זה אתם כבר יודעים מה זה קרן השתלמות, מה הייחודיות של קרן השתלמות לשכירים, מה היתרונות והחסרונות ואיך זה משפיע עליכם עליכם כעצמאיים, שכירים מורים ועובדי הוראה. חשיבות קרן ההשתלמות היא עצומה נצלו אותה נכון לטובתכם ותכלו להפיק ממנה את המירב. תשקיעו מוקדם ככל הניתן ותהנו מאפקט הריבית דריבית לאורך זמן. רוצים לדעת איך לבחור הכי טוב את הקרן ההשתלמות שלכם? לחצו פה לקריאה נוספת

- איך להתחיל להשקיע כסף?

- חופש כלכלי? עצמאות כלכלית? המדריך המלא לכל המונחים

- איך להשקיע בנדלן בחול? המדריך המלא

- חינוך פיננסי לילדים - תנו להם את הכלים לעתיד

הכותב, אבי אמסלם מתכנן פיננסי (CFP), [email protected]