קרן פנסיה או ביטוח מנהלים? מה ההבדלים? הכל פה!

קרן פנסיה או ביטוח מנהלים זו אחת הסוגיות המדוברות יותר כאשר מדברים על חיסכון פנסיוני לטווח ארוך. במאמר יוצג מה זה קרן פנסיה ומה זה ביטוח מנהלים וההשוואה ביניהם עם היתרונות והחסרונות לכל אפיק. מה זה מקדם קצבה, מאזן אקטורי, איך לעשות השוואה ומהם דמי הניהול סביבם. כמו כן, המאמר אינו מהווה ייעוץ או תחליף לייעוץ עם איש מקצוע ויתמקד במוצרים שניתן לרכוש היום (ינואר 2022). במאמר לא יפורטו פנסיה תקציבית או צוברת זכויות, או ביטוח מנהלים ישן מלפני 2001.

איתור וריכוז חסכונות פנסיוניים מהעבר

לפני שמחליטים על אפיק חיסכון פנסיוני חדש, חשוב לבדוק מה כבר קיים על שמכם. רבים מהישראלים אינם מודעים לכספי פנסיה "אבודים" מעבודות קודמות. מדריך לחיפוש בהר הכסף יכול לעזור לכם לגלות קרנות פנסיה ישנות או ביטוחי מנהלים שהופקדו עבורכם בעבר ונשכחו. בעידן של תחלופת עבודה גבוהה, זו תופעה נפוצה - לפי נתוני משרד האוצר, למיליוני ישראלים יש חסכונות פנסיוניים "רדומים" שהם אינם מודעים לקיומם. איתור וריכוז כל החסכונות הפנסיוניים שלכם לא רק יכול לחשוף סכומים משמעותיים, אלא גם לאפשר לכם לחסוך אלפי שקלים בדמי ניהול כפולים. הבדיקה באתר הממשלתי היא קלה, מהירה וחינמית לחלוטין.

לקריאה נוספת

- קרן השתלמות לעצמאים

- קרן השתלמות לשכירים

- קופת גמל להשקעה

- נמלה פיננסית ומחשבות על מוות וכסף

- טבלת הוצאות והכנסות להורדה

מה זה קרן פנסיה?

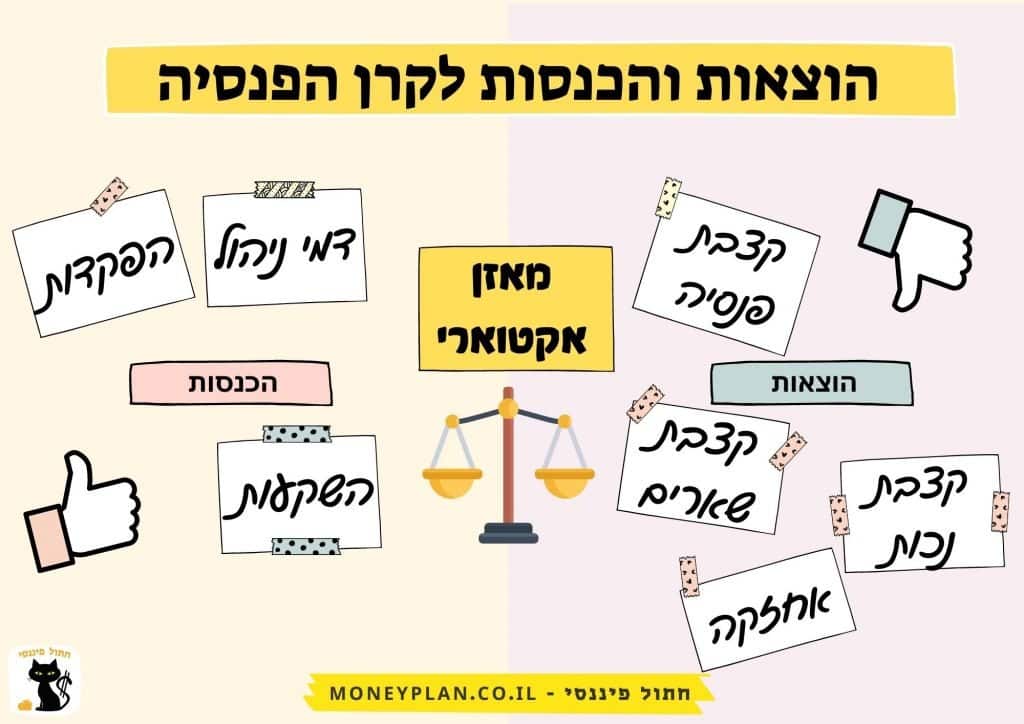

ניתן להקביל את קרן הפנסיה להתנהלות בצורה סוציאליסטית, ומשולה בהרבה מובנים לקיבוץ, ואילו ביטוח מנהלים לעיר. למה קיבוץ? כולם מפקידים את הכספים בקרן, הקרן משתמשת בכספים של כולם על מנת לנהל את ההכנסות וההוצאות שלה. בדומה לקיבוץ גם לקרנות הפנסיה יש תקנון, והוא מפוקח על ידי האוצר ואחיד לכולן. כאמור, בדומה לכל עסק, יש בקרן הפנסיה הוצאות והכנסות. ההכנסות מגיעות בין היתר על ידי:

- ניודים נכנסים והפקדות של החוסכים.

- דמי ניהול.

- תשואה מההשקעה של הכספים של כל החברים בה המופקדים בקרן הפנסיה.

עסקה משתלמת עם המדינה

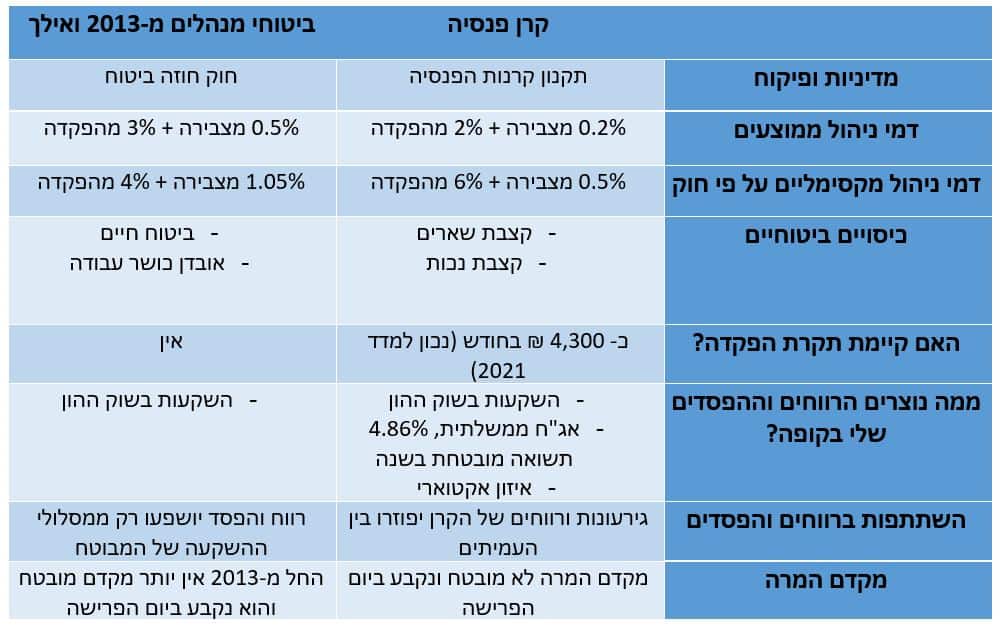

לקרנות הפנסיה יש עסקה מאוד משתלמת עם המדינה: הן קונות ממנה אג"ח, אגרות חוב, כלומר הן נותנות הלוואות למדינה, ומקבלות חזרה תשואה מובטחת של 4.86% בשנה. יתכן והעסקה הזו תבוטל לקראת קיץ 2022. מנגד, יש גם הוצאות. קרן הפנסיה אינה רק חיסכון, אלא היא מכילה גם ביטוחים אותם היא משלמת במצבים הבאים:

- קצבת שארים - כסף קצבתי לבן זוג/ילדים/הורה נתמך במקרה של פטירה.

- קצבת נכות - כסף למקרה נכות זמנית או צמיתה (25% ומעלה), בגללה אינכם יכולים לעבוד.

- הקרן משלמת גם קצבת פנסיה.

- אחזקה של בית העסק: העובדים, המערכות, המיסים, החשבונות וכו'.

איך ההוצאות וההכנסות של הקרן משפיעות עלינו?

בית ההשקעות הוא כאמור עסק עם הוצאות והכנסות. הכסף שלנו משמש את קרן הפנסיה לייצור תשואות בשוק ההון. הקרן מנהלת עם הכספים שלנו דרך דוח שנקרא 'מאזן אקטוארי'. כלומר, היא מנהלת "משק הבית" של הכנסות והוצאות. המאזן האקטורי הוא די בדומה לנתוני טבלת הוצאות וההנכסות שלכם לניהול התזרים בבית. איזון הוצאות והכנסות. אם הקרן שיערכה לא נכון את ההוצאות שלה השנה ונאלצה לשלם יותר הוצאות ניהול וקצבאות על פני השגת רווחים, אז היא תירשום בדוחות שהיא נמצאת ב'מאזן אקטוארי שלילי'. במקרה זה הקרן תכסה את החוב באמצעות הכספים של העמיתים. כלומר, תשתמש בכספים שלנו כדי להישאר מאוזנת. באותה מידה אם הקרן נמצאת ב'מאזן אקטוארי חיובי', כל העמיתים ייהנו מהרווחים. לא יודעים איך לבחור קרן פנסיה? קבלו 7 מדדים לבחירה נכונה

דמי ניהול קרן פנסיה

מה לגבי דמי ניהול לקרן הפנסיה? ובכן דמי ניהול ממוצעים בקרנות הפנסיה נעים בממוצע של 0.2% מצבירה ו-2% מהפקדה. שימו לב שדמי הניהול המירבים על קרן הפנסיה הם 0.5% מצבירה ו- 6% מהפקדה.

- דמי ניהול מצבירה - כלומר אחוז דמי הניהול השנתי שלכם על סך כל קרן הפנסיה. יש לכם 100,000 שקלים בקרן הפנסיה עם דמי ניהול של 0.2%, תשלמו על זה 200 שקלים בשנה.

- דמי ניהול מהפקדה - כלומר מה האחוז השנתי שגובים מכם על כל הפקדה. בשנה מסוימת הפקדתם 20,000 אז דמי הניהול עבור זה יהיו 400 שלקים בשנה.

זוכרים? חלק ממהכנסות של קרן הפנסיה היא מדמי הניהול שלנו. חישבו היטב על מה נכון לכם להתמקח בהתאם לנתונים שלכם. קרן גדולה? התמקחו על דמי ניהול מצבירה. דרן נמוכה והפקדה גבוהה, התמקחו על דמי ניהול מצבירה. גם קרן פנסיה גבוהה וגם הפקדה גבוהה? ברכות! התמקחו גם וגם. לקריאה נוספת אודות איך לבחור קרן פנסיה

דמי ניהול הם מרכיב משמעותי בכל מוצר פיננסי - לא רק בחיסכון פנסיוני. אם אתם מחזיקים גם תיק השקעות בשוק ההון, שווה לבחון ניוד תיק השקעות למקום עם עמלות נמוכות יותר, שיכול לחסוך לכם אלפי שקלים לאורך זמן.

טבלת השוואה קרן פנסיה או ביטוח מנהלים

מה זה ביטוח מנהלים לעומת קרן פנסיה?

ביטוח מנהלים בניגוד לקרן הפנסיה, הוא עסק פרטי. בשונה מהקיבוץ של הפנסיה, ביטוח המנהלים משול לעיר, כל אחד לעצמו. מדובר במוצר שאתם רוכשים באופן ישיר דרך חברות הביטוח. תקנון קרנות הפנסיה לא חל עליו. למבוטח במוצר זה לא משנה התנהלות משק הבית של חברת הביטוח, והרווחים שלו לא מושפעים מאיזון אקטוארי. הרווחים וההפסדים שלו נובעים אך ורק מהתשואות שמסלול ההשקעה שלו עושה.

מה הם הכיסויים הקיימים בביטוחי מנהלים מ-2013?

אחד ההבדלים בבחירה בין קרן פנסיה או ביטוח מנהלים באה לידי ביטוי בכיסוי הביטוחי. בביטוח מנהלים תוכלו לקבל:

- ביטוח חיים - סכום למקרה מוות עבור המוטבים. בביטוח מנהלים ניתן לבחור את גובה הסכום ולהחליט האם יחולק כקצבה או כסכום חד פעמי.

- אובדן כושר עבודה - מקביל לקצבת נכות בפנסיה, אם כי מדובר בכיסוי קצת יותר משודרג, ויותר פשוט לתביעה.

- קצבת פנסיה - כאמור, קצבה לכל החיים בעת פרישה.

ביטוח מנהלים דמי ניהול ועלויות

מכיוון שחברות הביטוח אינן יכולות לכסות את הגירעונות שלהן עם כספי מבוטחים אחרים, כפי שקורה בקרנות הפנסיה, הן בדרך כלל ידרשו דמי ניהול גבוהים יותר כדי לגשר על הסיכון. דמי ניהול בממוצע גס יהיו כ-3% להפקדה, ו -0.5% מצבירה. דמי ניהול מירבים לביטוח מנהלים יעמדו על 4% מהפקדה ו-1.05% מצבירה. בידקו שאתם לא משלמים יותר מדי! בנוסף, עלות ביטוח החיים ואובדן כושר העבודה יהיו בדרך כלל יקרים יותר מכיסויים שניתן לרכוש באופן פרטי.

תנאי ביטוח מנהלים - מקדם המרה

מה עוד חשוב לדעת על ביטוחי מנהלים? ביטוחי מנהלים עברו הרבה שינויים ופיקוח בעשורים האחרונים, ולכן כיום קיימים הרבה סוגים של ביטוחי מנהלים ישנים עם תנאים שונים. החשוב מביניהם הוא מקדם ההמרה. "מקדם ההמרה על פיו יקבע הסכום לקצבה החודשית" מקדם המרה הוא למעשה המספר לפיו נקבע גובה קצבת הפנסיה שלנו. ככל שהוא יותר נמוך, קצבת הפנסיה שלנו תהיה יותר גבוהה. עד 2002 אנשים יכלו לרכוש ביטוחי מנהלים עם מקדמים מובטחים ונמוכים של כ-150 נקודות. ביטוחי מנהלים אלה כבר לא קיימים, וכדאי לשמר אותם. לעומת זאת, לרבים מאיתנו קיימים ביטוחי מנהלים מ-2002 עם מקדמים מובטחים שעומדים על 200 נקודות ויותר. המקדמים האלה ביחס להיום נחשבים גבוהים.

האם ביטוח מנהלים טוב לנו?

האם כדאי לשמור על ביטוחי מנהלים לאור דמי הניהול הגבוהים שגובים בהם? ובכן התשובה לביטוח מנהלים היא כמו בהרבה מקרים - זה תלוי. תלוי במה שקיים בפוליסה. לעיתים התנאים מאוד טובים הן מבחינת הכיסויים והן מבחינת דמי הניהול, אך לעיתים הם יקרים ולא שווים את ההתעקשות על המקדם.

מה זה קופת גמל (לא להשקעה)

אם כבר הגעתם עד כאן אשמח לתת עוד בונוס קטן לידע: עכשיו כשאתם יודעים מהי קרן פנסיה ומהו ביטוח מנהלים, אז בואו רק נעשה בריף קצר על מהי קופת גמל? רק שימו לב לא להתבלבל עם קופת גמל להשקעה.

קופת גמל היא קופה לחיסכון בלבד. קופת חזיר. אין בה רכיבים ביטוחיים כלל. בעבר היה ניתן למשוך ממנה כספים בצורה הונית. כיום קופות הגמל לא יכולות לאפשר משיכות הוניות לכספים שהופקדו אחרי 2008, ובעת פרישה הן מעבירות את הכספים האלה לקרן פנסיה או לביטוח מנהלים כדי שתשולם לכם קצבה.

בשני המוצרים, רכיב המניות במסלול ההשקעה משפיע מהותית על התשואה. הבנת מיפוי המניות לקטגוריות שונות תעזור לכם להעריך את פוטנציאל הצמיחה והסיכון בכל מסלול השקעה.

אז... קרן פנסיה או ביטוח מנהלים?

האם אתם כבר יודעים מה אתם מעדיפים, קרן פנסיה או ביטוח מנהלים? זיכרו, השאלה שלדעתי צריכה להישאל היא: "מה הסיבה שאתם לא רוצים קרן פנסיה"? כיום קרנות הפנסיה נותנות מענה הולם לרוב האנשים וניתן לגשר על החסרונות בהרבה אמצעים שונים ומשתלמים מביטוח מנהלים. ניתן לבקש מהסוכן שלכם לתת לכם דו"ח עם סימולציית השוואה בין הפנסיה לבין ביטוח מנהלים. כך תוכלו לראות את הבדלי החיסכון בין שני המוצרים. ואיזה מוצר פנסיוני נכון עבורכם. הכותבת היא ליטל קרופצ'יק, מתמחה בפנסיה וביטוחים. [email protected].