מה זה ניוד תיק השקעות וכמה אפשר לחסוך?

ניוד תיק השקעות (או בשמו המקצועי: "ניוד ניירות ערך") הוא תהליך שבו מעבירים את כל ניירות הערך והנכסים הפיננסיים שלכם מחשבון אחד לחשבון אחר, מבלי למכור אותם. זה כמו להעביר את כל התכולה של ארון הבגדים שלכם לארון חדש ומשופר - הבגדים נשארים אותם בגדים, רק המיקום משתנה.

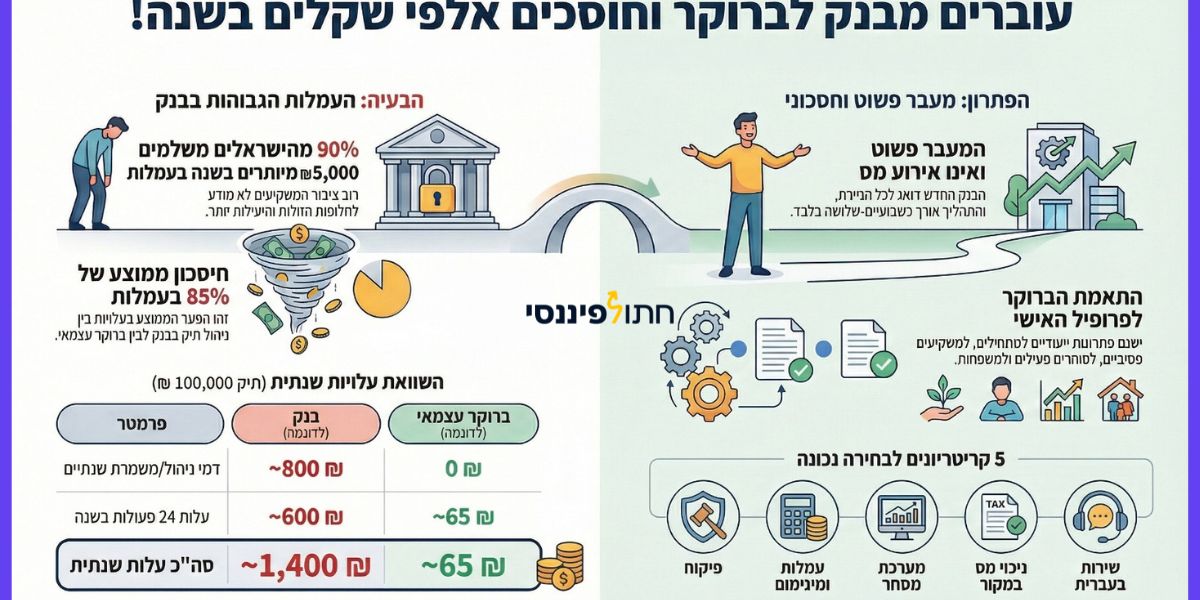

ניוד תיק השקעות חסך לי אישית יותר מ-2,300 ₪ בשנה, וראיתי לקוחות שחסכו הרבה יותר. כשמדובר בתיק גדול, החיסכון עשוי להגיע לעשרות אלפי שקלים לאורך השנים!

בואו נבחן את החיסכון האפשרי בעזרת דוגמה ממשית:

משקיע עם תיק של 400,000 ₪ שמבצע פעולות קנייה ומכירה בהיקף של 200,000 ₪ בשנה:

| סוג עמלה | פלטפורמה יקרה | פלטפורמה זולה | חיסכון שנתי |

|---|---|---|---|

| עמלת קנייה/מכירה | 0.25% (500 ₪) | 0.08% (160 ₪) | 340 ₪ |

| דמי ניהול שנתיים | 0.2% (800 ₪) | 0 | 800 ₪ |

| עמלת המרת מט"ח | 0.5% (500 ₪ על 100,000 ₪) | 0.1% (100 ₪) | 400 ₪ |

| סה"כ חיסכון שנתי | 1,540 ₪ |

ועכשיו בואו נראה מה קורה עם החיסכון הזה לאורך 20 שנה, בהנחה שהוא מושקע מחדש עם תשואה שנתית ממוצעת של 10%:

1,540 ₪ × 20 שנה (עם ריבית דריבית של 10%) = כ-97,632 ₪

זה לא סכום שאפשר להתעלם ממנו, וכל מה שנדרש הוא פעולה חד-פעמית של ניוד תיק ההשקעות!

טיפים, תובנות, וקצת הומור שיעזרו לכם לקחת שליטה כלכלית.

חישוב ריבית דריבית על החיסכון מניוד תיק השקעות

כאשר בוחנים את ההשפעה האמיתית של החיסכון בעמלות לאורך זמן, חישוב ריבית דריבית מגלה את הפוטנציאל המדהים של ניוד תיק השקעות. בואו נראה את זה במספרים:

נניח שבעקבות ניוד תיק ההשקעות שלכם, אתם חוסכים 1,500 ₪ בשנה בעמלות (סכום סביר לחלוטין בתיק בינוני). במקום שהכסף הזה ילך לבנק או לבית ההשקעות, אתם משקיעים אותו חזרה בשוק ההון עם תשואה שנתית ממוצעת של 6% (הערכה שמרנית יחסית לטווח ארוך).

| שנה | חיסכון שנתי | ערך מצטבר עם ריבית דריבית | הפרש מחיסכון רגיל |

|---|---|---|---|

| 1 | 1,500 ₪ | 1,500 ₪ | 0 ₪ |

| 5 | 7,500 ₪ | 8,490 ₪ | 990 ₪ |

| 10 | 15,000 ₪ | 19,760 ₪ | 4,760 ₪ |

| 15 | 22,500 ₪ | 35,190 ₪ | 12,690 ₪ |

| 20 | 30,000 ₪ | 56,290 ₪ | 26,290 ₪ |

| 25 | 37,500 ₪ | 84,920 ₪ | 47,420 ₪ |

| 30 | 45,000 ₪ | 123,310 ₪ | 78,310 ₪ |

כפי שאפשר לראות, לאחר 30 שנה החיסכון הפשוט היה מסתכם ב-78,000 ₪, אבל בזכות חישוב ריבית דריבית אנו מגיעים לסכום מרשים של 123,310 ₪ - כפי אחד וחצי! זו הדגמה מצוינת של "כסף שמרוויח כסף", כאשר החיסכון הראשוני שלכם ממשיך לצמוח באופן אקספוננציאלי.

חשוב להדגיש: החיסכון הזה מגיע ללא שינוי באסטרטגיית ההשקעה שלכם, ללא לקיחת סיכונים נוספים, וללא צורך בידע או מאמץ מיוחד, פשוט ניוד חד-פעמי של תיק ההשקעות לפלטפורמה עם עמלות נמוכות יותר. זו ממש השקעה פסיבית מצידכם. תהליך קצר ואתם מרוויחים!

הבנת העוצמה של חישוב ריבית דריבית על חיסכון בעמלות מבהירה מדוע ניוד תיק השקעות הוא אחת ההחלטות הפיננסיות החכמות ביותר שמשקיע יכול לקבל. זה לא רק חיסכון ישיר זו השקעה אמיתית בעתיד הפיננסי שלכם.

האם ניוד תיק השקעות הוא אירוע מס?

אחת השאלות הנפוצות ביותר היא "האם ניוד תיק השקעות הוא אירוע מס?" התשובה הפשוטה היא: לא, ניוד תיק השקעות אינו נחשב לאירוע מס, וזו אחת הסיבות המרכזיות שהופכות את ניוד תיק ההשקעות לאסטרטגיה כל כך אפקטיבית.

כאשר אתם מניידים תיק השקעות, אתם לא מוכרים את ניירות הערך שלכם - אתם פשוט מבצעים העברת ניירות ערך בין חשבונות שבבעלותכם. מבחינת רשויות המס, לא התבצעה כאן מכירה, ולכן אין חבות מס על רווחי הון.

זה יתרון עצום לעומת האלטרנטיבה של מכירת כל הנכסים בחשבון אחד ורכישתם מחדש בחשבון אחר, פעולה שהייתה מחייבת אתכם במס רווחי הון על כל הרווחים שצברתם עד כה.

בהעברת תיק השקעות מהבנק לבית השקעות, ראיתי חיסכון של עד 70% בעמלות! זה כמו לקבל בונוס שנתי בלי לעשות כמעט כלום

6 סיבות לנייד את תיק ההשקעות שלכם

- עמלות קנייה ומכירה נמוכות יותר - הפער בין 0.25% ל-0.08% נשמע קטן, אבל על היקפי מסחר משמעותיים לאורך שנים, זה מצטבר לאלפי שקלים. במיוחד אם אתם סוחרים בבנק.

- פטור מדמי ניהול - יש בתי השקעות מציעים חשבונות ללא דמי ניהול חודשיים, בעוד שבבנקים גובים אפילו 0.8% מהתיק מדי שנה. על כל התיק.

- המרת מט"ח זולה יותר - אם אתם משקיעים בשווקים גלובליים, ההבדל בעמלות המרה יכול להגיע ל-0.4% מכל המרה.

- פלטפורמות מסחר מתקדמות - חשבונות מסחר עצמאיים מציעים בדרך כלל ממשקים מתקדמים יותר, גרפים, כלי ניתוח ואפליקציות מובייל טובות יותר.

- שירות מקצועי יותר - בניגוד לבנק הכללי שלכם, בתי השקעות מתמחים ספציפית בשוק ההון ויכולים לספק מענה מקצועי טכני.

- ריכוז השקעות - ניתן לנייד מספר תיקי השקעות קטנים למקום אחד, מה שמפשט את המעקב והניהול.

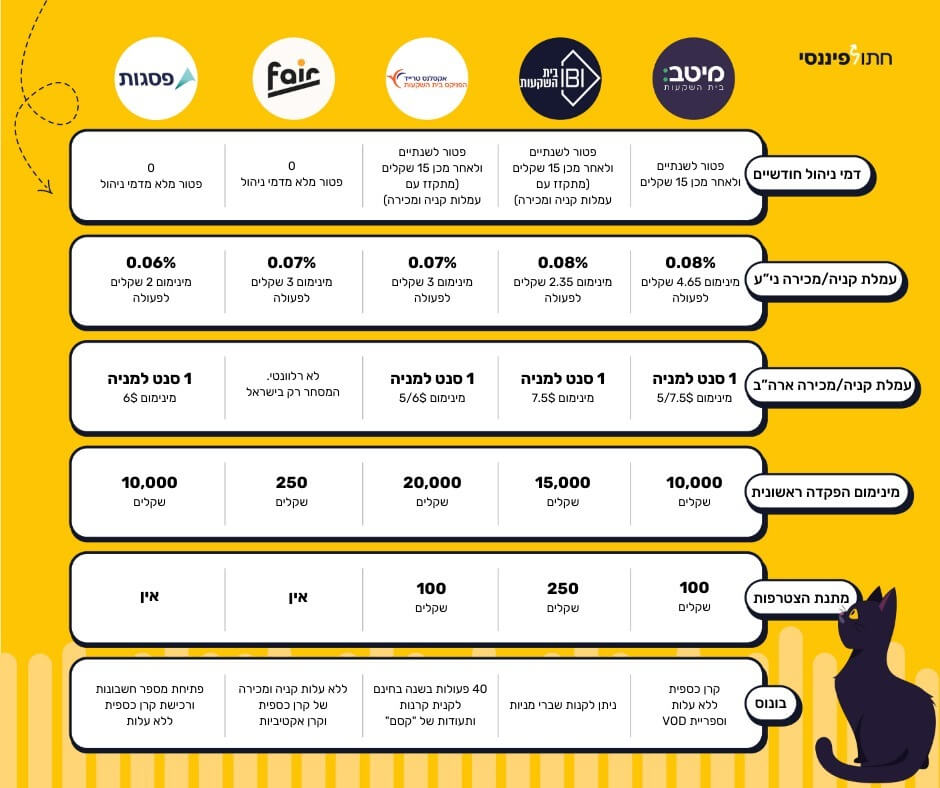

השוואת עמלות ניוד תיק השקעות: לאן כדאי לנייד?

לפני שמניידים תיק השקעות, חשוב להבין כמה עולה לנייד תיק השקעות. להלן השוואה של עמלות ניוד תיק השקעות בפלטפורמות מובילות:

| פלטפורמה | עלות ניוד ני"ע ישראליים | עלות ניוד ני"ע זרים | לעוד פרטים |

|---|---|---|---|

| מיטב טרייד | 20 ₪ לנייר, מקסימום 99 ₪ לתיק | 10$ לנייר ערך | מידע נוסף |

| FAIR | ללא עלות | ללא עלות | מידע נוסף |

| אקסלנס טרייד | 99 ₪ לתיק (פיקס) | 10$ לנייר ערך | מידע נוסף |

| IBI טרייד | 20 ₪ לנייר, מקסימום 150 ₪ לתיק | 10$ לנייר ערך | מידע נוסף |

| פסגות טרייד | 0.07% מהסכום, מקסימום 70 ₪ | 10$ לנייר ערך | מידע נוסף |

| בנקים | 5 ₪ לנייר (לפי הרגולציה) | משתנה |

הערה חשובה: "נייר ערך" מתייחס לסוג הנייר, לא לכמות. אם יש לכם 500 מניות של אפל, זה נחשב נייר ערך אחד.

חשוב לזכור: רוב בתי ההשקעות (הגוף הקולט) יציעו לכם החזר על עמלות הניוד כחלק מהטבות הצטרפות.

לחצו כאן לקבלת הטבות הצטרפות ייחודיות של חתול פיננסי לברוקרים חוץ בנקאים

איך מניידים תיק השקעות מהבנק? מדריך צעד אחר צעד

ניוד תיק השקעות צעד אחר צעד עשוי להישמע מורכב, אבל האמת היא שהתהליך פשוט למדי. הנה המדריך המלא לאיך מניידים תיק השקעות מהבנק:

שלב 1: בחירת פלטפורמת המסחר המתאימה לכם

השלב הראשון והחשוב ביותר הוא לבחור את הפלטפורמה המתאימה לצרכים שלכם. בדקו את:

- עמלות המסחר השוטפות (קנייה, מכירה, החזקה, המרת מט"ח)

- איכות הממשק והאפליקציה

- שירות לקוחות ותמיכה טכנית

- מגוון המכשירים הפיננסיים הזמינים

- תנאים מיוחדים למצטרפים חדשים

חשוב להתאים את הפלטפורמה לסגנון ההשקעה שלכם. למשל, אם אתם משקיעים פסיביים בקרנות סל, הממשק הטכני פחות חשוב מאשר העמלות.

שלב 2: פתיחת חשבון בפלטפורמה החדשה

כדי לפתוח חשבון מסחר עצמאי, תצטרכו בדרך כלל:

- למלא טופס מקוון באתר או באפליקציה

- להעלות צילום תעודת זהות + ספח

- לבצע תהליך זיהוי (בדרך כלל בשיחת וידאו קצרה)

- לחתום דיגיטלית על המסמכים הנדרשים

הליך הרשמה ברב בתי ההשקעות אורך כמה דקות, ועד פתיחת החשבון בפועל זה לוקח יומיים/שלושה.

שלב 3: בקשת טופס ניוד תיק השקעות

לאחר שהחשבון החדש פעיל, בקשו מבית ההשקעות החדש את טופס בקשת ניוד או "טופס ניוד תיק השקעות". בטופס זה תצטרכו למלא:

- פרטי החשבון המקורי (הגוף המוסר - בנק/בית השקעות, מספר חשבון, סניף)

- פרטי החשבון החדש (הגוף הקולט)

- האם מדובר בניוד מלא או ניוד חלקי (אם חלקי, יש לפרט אילו ניירות)

- פרטים אישיים וחתימה

שלב 4: הגשת הבקשה

שלחו את טופס בקשת ניוד המלא לבית ההשקעות החדש (הגוף הקולט). הם יטפלו בכל התהליך מול הגוף המוסר. אין צורך שתפנו בעצמכם לגוף המוסר, הכל מתבצע בין הגופים.

לפני שליחת הטופס, צלמו את מצב התיק הנוכחי שלכם - כולל כמויות ומחירי רכישה. כך תוכלו לוודא שהכל הועבר כראוי

שלב 5: המתנה לביצוע הניוד

תהליך העברת ניירות ערך בין חשבונות אורך בדרך כלל בין 3 ל-7 ימי עסקים. במהלך תקופה זו:

- ייתכן שלא תוכלו לבצע פעולות בניירות המועברים

- מומלץ לעקוב אחר התהליך ולוודא שאין עיכובים

- בחלק מהמקרים, ניירות ישראליים יועברו מהר יותר מניירות זרים

שלב 6: בדיקת ההעברה

לאחר השלמת הניוד, בדקו היטב את החשבון החדש:

- ודאו שכל ניירות הערך הועברו

- בדקו שהכמויות זהות

- בדקו שמחירי הרכישה המקוריים נשמרו (חשוב לצורכי מס)

- בדקו שהיתרה הכספית הועברה

אם יש אי התאמות, פנו מיד לבית ההשקעות החדש (הגוף הקולט).

כמה זמן לוקח ניוד תיק השקעות?

שאלה נפוצה שמשקיעים שואלים היא "כמה זמן לוקח ניוד תיק השקעות?". זמן ניוד תיק השקעות תלוי במספר גורמים, אך באופן כללי:

- ניירות ערך ישראליים: 2-5 ימי עסקים

- ניירות ערך זרים: 3-7 ימי עסקים

- ניוד מלא מהבנק: בדרך כלל עד 7 ימי עסקים

- העברת תיק השקעות בין בתי השקעות: לעתים מהיר יותר, 2-5 ימי עסקים

הגורמים שמשפיעים על זמן ניוד תיק השקעות:

- סוג ניירות הערך (ישראליים/זרים)

- מספר ניירות הערך השונים בתיק

- יעילות הגוף המוסר והגוף הקולט

- האם מדובר בניוד מלא או חלקי

- אירועי חברה (דיבידנדים, הנפקות זכויות) במהלך תקופת הניוד

חשוב לזכור: במהלך תקופת הניוד, ייתכן שלא תוכלו לבצע פעולות מסחר בניירות הערך המועברים. לכן, מומלץ לבצע את הניוד בתקופה שבה אינכם מתכננים פעולות מסחר משמעותיות.

איך אני בוחר בית השקעות?

שאלה שעולה הרבה היא איזה בית השקעות (ברוקר) מתאים לי? אתן פה את היתרונות של הברוקרים המובילים נכון לספטמבר 2025:

פסגות - 0 דמי ניהול לתמיד.

אקסלנס - הוראת קניה אוטומטית לתהליך רכישה כמו בהוראת קבע.

IBI - העברת כסף מהבנק בקליק ומסחר בשברי מניות אמריקאיות.

מיטב - הברוקר הכי גדול.

אלטשולר - מינימום ההצטרפות הנמוך ביותר עם 5,000 שקלים.

העברת תיק השקעות מבית השקעות אחד לשני

בפסקה הקודמת תיארתי איך ניתן להעביר את התיק ההשקעות מהבנק לברוקר (בית השקעות), אם כי לעיתים יש העברה בין ברוקרים. סדר הפעולות הוא דומה, אבל באופן ההעברה יש שוני ויש יש 3 דרכים שבהם ניתן לנייד תיק השקעות מברוקר לברוקר:

- על ידי הגעה פיזית למשרדי הברוקר החדש ולהזדהות

- אימות באמצעות עו"ד

- העברת ניירות הערך לבנק וממנו לברוקר החדש

לטעמי הדרך נוחה יותר היא להעביר דרך הבנק, אפשרות 3.

סיפורי הצלחה: משקיעים שחסכו אלפי שקלים באמצעות ניוד תיק השקעות

אני רואה המון שאלות ותשובות בקבוצת הפייסבוק של חתול פיננסי והבאתי פה 2 מקרים שעלו.

יואב, 42, מנהל פרויקטים מתל אביב

יואב ניהל תיק השקעות של כ-600,000 ₪ בבנק שלו במשך 8 שנים. כשבדק את דפי החשבון, גילה שהוא משלם כ-5,330 ₪ בשנה על עמלות מסחר ודמי ניהול. לאחר העברת תיק השקעות בין בתי השקעות, העלויות השנתיות שלו ירדו ל-24 ₪ בלבד. כן - 24 שקלים בלבד חיסכון של 5,306 ₪ בשנה. לאורך 20 שנה, עם ריבית דריבית, החיסכון המצטבר יגיע לכ-317,000 ₪!

"לא האמנתי כמה פשוט היה לנייד את התיק. מילאתי טופס ניוד תיק השקעות, שלחתי אותו לבית ההשקעות החדש, והם טיפלו בכל התהליך. אחרי שבוע התיק כבר היה אצלם, בדיוק כפי שהיה, רק עם עמלות הרבה יותר נמוכות."

מיכל, 35, עצמאית מחיפה

מיכל החזיקה תיק השקעות קטן יחסית בבנק (120,000 ₪). לאחר ניוד תיק השקעות ללא תשלום מס לפלטפורמה דיגיטלית ללא דמי ניהול, היא חוסכת כ-600 ₪ בשנה. בנוסף, הממשק החדש נוח יותר והיא מבצעת יותר פעולות בעצמה, מה שהוביל להשקעות מוצלחות יותר.

"תמיד חשבתי שניוד תיק השקעות הוא תהליך מסובך שיגרום לי לשלם מס על רווחים שטרם מימשתי. התברר שזה ממש לא נכון! ניוד תיק השקעות אינו אירוע מס, והתהליך היה הרבה יותר פשוט ממה שחשבתי."

לסיכום: למה אתם מחכים?

ניוד תיק השקעות הוא אחת האסטרטגיות הכלכליות החכמות ביותר שמשקיע יכול לבצע. זוהי פעולה חד-פעמית שמניבה חיסכון שנתי קבוע, ללא שינוי באסטרטגיית ההשקעה וללא אירוע מס.

אם אתם מחזיקים תיק השקעות בבנק או בבית השקעות ולא בדקתם את העמלות שאתם משלמים בשנים האחרונות, הגיע הזמן לעשות זאת. החיסכון המצטבר מניוד תיק השקעות ללא תשלום מס יכול להגיע לעשרות אלפי שקלים לאורך זמן.

בחתול פיננסי אנחנו מאמינים שכל משקיע צריך לקבל את התנאים הטובים ביותר האפשריים. אל תתנו לעמלות מנופחות לכרסם בתשואות שלכם. בדקו את האפשרויות, השוו עמלות ניוד תיק השקעות, ונצלו את היתרונות של העברת ניירות ערך בין חשבונות לטובתכם.

הכסף שלכם שווה יותר בכיס שלכם, לא בכיס של הבנקים ובתי ההשקעות.