העמלה שהגיעה מהעבר ולא עזבה

רוב המשקיעים בישראל מחזיקים את תיק ההשקעות שלהם דרך אחד הבנקים הגדולים. מה שהם לא תמיד יודעים זה שעל הזכות הזו, עצם זה שהניירות רשומים בבנק, נגבית מהם עמלה בשם "דמי ניהול ניירות ערך".

לא משנה אם קניתם או לא, אם הרווחתם או הפסדתם - העמלה יורדת אוטומטית מהחשבון, ובשנה היא יכולה להגיע לאלפי שקלים.

טיפים, תובנות, וקצת הומור שיעזרו לכם לקחת שליטה כלכלית.

מדובר בשריד היסטורי מהימים שבהם רק הבנקים יכלו להחזיק תיקי השקעות. היום, בעידן בתי ההשקעות והמסחר העצמאי, אין שום סיבה להמשיך לשלם את המס הזה. ובאופן אישי אני חייב להודות לעיתונאי שאול אמסטרדמסקי על העלאת המודעות לציבור. אז בואו נמשיך ונבין איך ואיפה הכי זול לנו להשקיע כסף בבורסה?

למה הבנקים ממשיכים לגבות דמי ניהול ניירות ערך?

- כי אנשים רגילים שזה "חלק מהמשחק".

- כי זה כסף קל עבורם - עמלה שלא דורשת מהם לתת שירות אמיתי.

- כי לא מספיק משקיעים עושים צעד ומבקשים להפסיק לשלם, ואני פה כדי לשנות את זה!

אילו עמלות משמעותיות יש לנו בהשקעות בבורסה?

- דמי ניהול ניירות ערך: עמלה בגין שמירה על ניירות הערך. יכולה להיות האחוזים מהתיק או בעלות "פיקס" לחודש.

- עמלת קניה ומכירה: עמלה שנלקחת בכל פעולת קניה או מכירה של ניירות ערך. לרב תהיה עם מינימום לפעולה ומקסימום שנקבע באחוזים מהפעולה. עמלות קניה ומכירה בחו"ל יקרות משמעותית מישראל.

- עמלת המרת מט"ח: כאשר אנו רוצים להמיר שקלים לדולר לקרנות זרות כמו קרנות איריות באירופה או קרנות אמריקאיות בארה"ב.

איך משקיעים בבורסה היום?

כיום יש 2 דרכים להשקיע באופן עצמאי בבורסה:

- יקר מאוד - השקעה בבורסה דרך הבנק שלכם.

- זול מאוד - השקעה בבתי השקעות ישראלים, ברוקרים, חוץ בנקאי כמו אקסלנס, IBI, מיטב טרייד, אלטשולר טרייד, FAIR ובלינק

כמה זה עולה לנו בפועל?

תחזיקו חזק - זה מטורף, ניקח דוגמה אמיתית עם תיק השקעות של 300,000 שקלים. וביצוע קניה בישראל של קרן סל מחקה מדד, לדוגמה קרן סל פופולרית S&P 500, אחת לחודש:

נתונים:

- תיק השקעות עם 300,000 שקלים.

- עמלת קניה בבנק של 0.1% או מינימום של 20 שקלים.

- עמלת קניה בברוקר חוץ בנקאי: 0.07% או מינימום ממוצע של 3 שקלים.

כמה תשלמו בבנק?

- דמי ניהול ניירות ערך בעלות ממוצעת של 0.75% שנתי: 2,250 שקלים

- עמלות קניה שנתיות: 12*20=240 שקלים בשנה

- סה"כ עמלות בבנק לשנה 2,490

כמה תשלמו בחשבון מסחר עצמאי חוץ בנקאי?

- דמי ניהול* ניירות ערך בעלות של 15 שקלים לחודש ובחישוב שנתי 180 שקלים שקלים

- עמלות קניה שנתיות: 12*3=36 שקלים בשנה

- סה"כ עמלות בבנק לשנה 216 שקלים

המשמעות: 2274 ₪ לשנה, שמצטברים לכמעט 20,000 ₪ בעשור - בלי קשר לשום תשואה.כלומר, חלק ניכר מהתשואה הפוטנציאלית שלכם פשוט נעלם לטובת הבנק. ותעשו לזה חישוב בריבית דריבית, הפסד כספי מיותר!

יש הטבות סופר שוות לברוקרים חוץ בנקאים

ולקחתי פה את המקרה הכי שיש כי יש בתי השקעות (ברוקרים חוץ בנקאים) כאלו שהם עם 0 דמי ניהול כמו פסגות טרייד וכאלו שדמי הניהול מתקזזים עם הקניה כמו IBI. ובנוסף יש הטבות הצטרפות כספיות עם מאות שקלים מתנה. אם ניקח הברוקר עם 0 דמי ניהול כמו פסגות טרייד אז נקבל על על הפעולות האלו עלות של 36 שקלים בלבד לשנה.

טבלה: בנקים מול בתי השקעות

| פרמטר | בנקים גדולים | בתי השקעות חוץ-בנקאיים |

|---|---|---|

| דמי ניהול ניירות ערך | 0.7%-0.0% מהתיק (עד אלפי ₪) | מ-0 שקלים ועד 15 שקלים בחודש |

| עמלת קנייה/מכירה בארץ | 0.08%-0.1% (מינימום ~20 ₪) | 0.06%-0.07% (מינימום ~3 ₪) |

| עמלת קנייה/מכירה בחו"ל | 0.25%-0.3% (מינימום 30-40 ₪) | 1 סנט למניה מינימום 6$ |

| עמלת המרת מט"ח | 0.4%-0.3% | קצת פחות מ-2 אגורות לדולר |

| מערכת מסחר | בסיסית | מתקדמת יותר |

| שקיפות עלויות | מעלים מחירים כל שנה | שקיפות מלאה |

הפתרון - יש חיים אחרי הבנק

אז אחרי שהבנתם שהבנקים זה מוסד יקר מאוד להשקיע בו את הכסף שלכם הנה מה האפשר לעשות:

- במינימום - להתקשר לבנק

- שיחה קצרה לנציג ההשקעות יכולה להוריד משמעותית את העמלה, לפעמים אפילו לאפס אותה.

- הבנקים יודעים שהם מאבדים לקוחות לבתי השקעות ולכן לעיתים נכנעים בקלות.

- תאמרו להם שאתם רוצים את הדמי הניהול לחשבון מסחר עצמאי כמו של חתול פיננסי.

- במקסימום - לעבור לבית השקעות חוץ-בנקאי

- בתי השקעות מובילים מאפשרים לפתוח חשבון מסחר עצמאי בלי דמי ניהול ניירות ערך או כאלו שהם ממש זולים.

- אתם משלמים רק עמלות קנייה/מכירה ומט"ח, שהן בדרך כלל זולות בהרבה מהבנקים.

- החשבון פתוח למסחר בארץ ובחו"ל, והמערכות הרבה יותר מתקדמות.

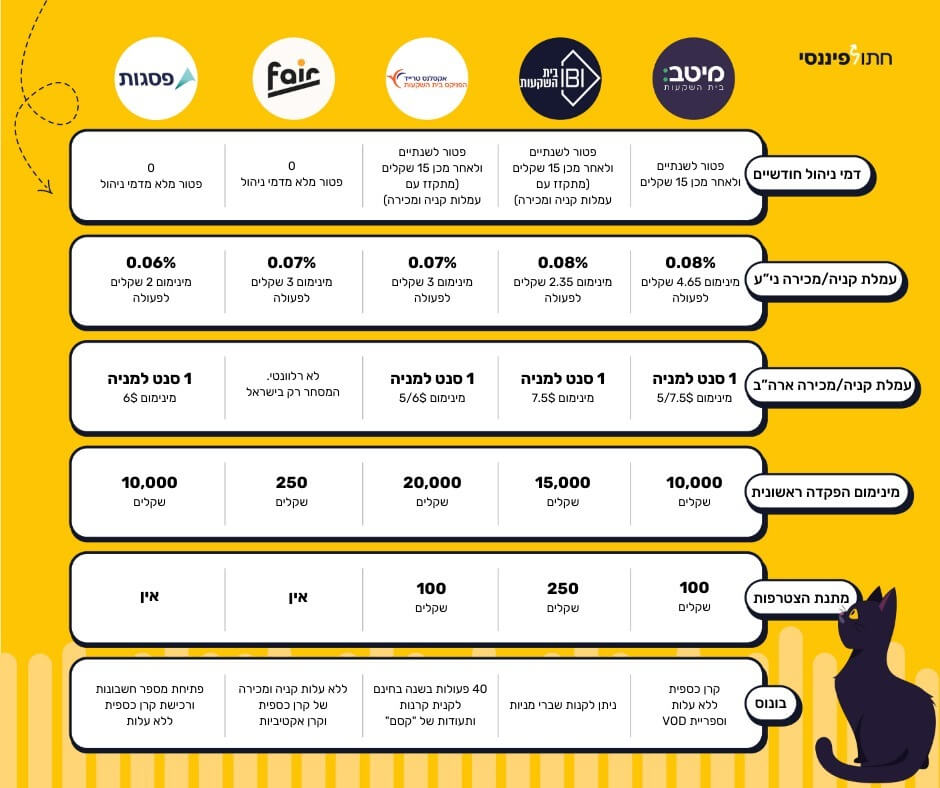

תראו בתמונה את ההטבות שיש לנו, זו נקודת הייחוס למשא ומתן מול הבנקים ואם לא - תאמרו שלום שלום לבנק ותפתחו חשבון חוץ בנקאי כפי שעשו מאות אלפים עד כה וכפי שעשו כ 50% מאלו שפתחו חשבון בתקופה האחרונה. לפירוט על כל בית השקעות לחצו על התמונה:

מדריך פרקטי: איך עוברים לחשבון מסחר עצמאי בבית השקעות

בואו תראו כמה זה פשוט להתחיל להשקיע עצמאית ובזול:

שלב 1 - פתיחת חשבון אונליין

- נכנסים לאתר של בית ההשקעות שבחרתם, תוכלו להיעזר בהטבות שלנו עם ההצעות הכי זולות שיש לפתיחת חשבון מסחר עצמאי

- ממלאים טופס פתיחה דיגיטלי (לוקח פחות מ- 5 דקות).

- מעלים צילום תעודת זהות ואישור ניהול חשבון בנק.

שלב 2 - העברת כספים וניירות

- ניתן להפקיד כסף ישירות לחשבון החדש.

- אפשר גם להעביר ניירות ערך מהבנק (העברה מסודרת - לא מכירה) בעלות של 5 שקלים לנייר ולא משנה מה הכמות שלו.

- תהליך זה לוקח לרוב כמה ימי עסקים.

שלב 3 - התחלת מסחר עצמאי

- מקבלים גישה למערכת המסחר (בדרך כלל הרבה יותר מתקדמת מזו של הבנקים).

- מתחילים לנהל את התיק באופן עצמאי: קנייה, מכירה, פקודות מסחר מתקדמות.

שלב 4 - חיסכון אמיתי

- אין דמי ניהול ניירות ערך בחלק מהברוקרים כמו "פסגות טרייד"

- העמלות האחרות שקופות ונמוכות.

- החיסכון יכול להגיע לאלפי שקלים בשנה.

למה להשקיע בבנק?

אין הרבה סיבות באמת, וגם אם "נוחות" עולה לכם בראש, אז דעו שיש ברוקרים כמו אקסלנס שמאפשרים הוראת קניה אוטומטית ובלי כאב ראש. אבל אם כן אתם רוצים לפתוח חשבון מסחר עצמאי בבנק, אז לפחות תתמקחו איתם ותקבלו את ההטבות לפתיחת חשבון מסחר עצמאי של חתול פיננסי, רק שימו לב שזה לשנה ואז שוב צריך להתמקח! אה.. בעצם יש. אם אתם קונים קרן כספית אז אתם יכולים בכיף לעשות זאת דרך הבנק כי זה גם ככה ללא עלות, אבל רק קרן כספית! אה... וגם אם יש לכם את 2 המניות של בנק פועלים אז רק זה בחינם ל 20 שנים.

אם קיבלתם הטבה לדמי ניהול מהבנק שימו תזכורת לעוד שנה לדרוש אותה שוב

חתול פיננסי מסכם

אם אתם ממשיכים להשקיע דרך הבנק, אתם בעצם זורקים כסף לפח - כסף שהיה יכול לעבוד בשבילכם. אגב, זה דומה מאוד לכרטיס אשראי חוץ בנקאי שהם לרב טובים יותר מכרטיס אשראי בנקאי, ובמיוחד הכרטיס אשראי החוץ בנקאי של חתול פיננסי שהוא מעולה וזול מאוד.

ב־2025 אין סיבה להמשיך לשלם "דמי ניהול ניירות ערך". המעבר לחשבון מסחר עצמאי הוא לא רק צעד פיננסי חכם - אלא גם אמירה: אנחנו לא מוכנים להמשיך לשלם על כלום.