תקציר מנהלים

בין אם אתם נהנים לעשות קניות ובין אם לא - קבלו 7 טיפים ושני בונוסים: איך לקנות חכם ולהשאיר אצלכם יותר מהכסף של עצמכם. קניות לא חייבות להיות חור בכיס! הנחות הן משרת טוב ובוס רע. עדיף שאנחנו נשלוט בהם ולא הם בנו.

צרכנות נבונה

כל הבלוג של "חתול פיננסי" מלמד אתכם מה לעשות עם כסף, איפה לחסוך כסף ואיך להשקיע כסף?.

החיסרון הוא שיותר קל לעשות כסף - כשכבר יש כסף.

כדי שיהיה יותר כסף אפשר לעשות אחד משני דברים: להגדיל הכנסות או להקטין הוצאות. היתרון של הגדלת הכנסות הוא שהשמיים הם הגבול. החיסרון הוא שבדרך כלל אתם צריכים גם את הסכמת הצד המשלם. החיסרון בהקטנת הוצאות הוא שיש רצפה אבל היתרון הוא שהיא קלה הרבה יותר. אתם יכולים להקטין הוצאות לגמרי לבד. לפעמים זה אומר לצרוך פחות, אבל זה גם יכול להגיד להוציא פחות כסף - על אותם דברים. מי שנהנה מהקניה - מעולה. לא באתי לקחת לכם את הכיף. מי שלא נהנה - ימצא פה דרכים לייעל את הקניות. ככה או ככה המטרה היא לעזור לכם להשאיר אצלכם יותר מהכסף של עצמכם. בכל השיטות פה אני משתמשת כדי לשלוט בהוצאות שלי, והן בדוקות יד ראשונה.

טריקי חשיבה כדי לקנות פחות

רובנו מרוויחים כסף תמורת הזמן שלנו. אם אני מרוויחה למשל 50 ש"ח לשעה ורוצה לקנות מוצר ב-50 ש"ח, אני יכולה לשאול "המוצר הזה שווה לי שעת עבודה?". יש כאלה שכן, יש כאלה שלא. חבל על הזמן שלכם וחבל על כסף.

טיפים, תובנות, וקצת הומור שיעזרו לכם לקחת שליטה כלכלית.

לקנות עם רשימת קניות

כשלא יודעים לאן רוצים להגיע - כל האפשרויות טובות. זאת יכולה להיות גישה מצויינת כשרוצים לטייל, אבל עם הכסף שלנו זאת גישה פחות מומלצת. קנייה עם רשימת קניות ממסגרת לנו את הקניה. בקניה בסופר שבה רשימת קניות עוזרת לנו לא להתפזר (או לפחות מצמצמת את מרווח ההתפזרות); בקניות בגדים אם אני יודעת שמה שאני צריכה במלתחה הוא מכנסיים מחויטים, זה יקטין את הסיכוי שגם שמלה (מהממת ובמבצע) תמצע את דרכה לעגלה שלי; זה אותו דבר גם בקניית רהיטים, מצעים, כלי מטבח - וגם בקניות לעסק. אמנם מרבית הדברים שאנחנו קונים לעסק הם הוצאות מוכרות - אבל גם הוצאות מוכרות הן הוצאות.

יד שנייה

זאת הצעה טריוויאלית, ועדיין כדאי לשים אותה פה: אנחנו קונים יותר דברים משאנחנו משתמשים בהם. באתרים כמו אגורה, בקבוצות ווצאפ או פייסבוק אזוריות אפשר למצוא המון פריטים במצב מצוין שרק מחכים למצוא בית חדש. שלא לדבר על בגדים בחנויות יד שניה וסטודיואים חברתיים למיניהם. בדרך כלל זה יהיה זול יותר, לא פעם גם בחינם. המוצר יכול להיות חדש באריזה או סתם במצב מצוין.

חפשו קופונים

אם תחפשו בגוגל את שם האתר שבו אתם הולכים לקנות ואת המילה coupon - תמצאו קופוני הנחה לאתרים האלו. אני מחבבת מאוד את האתר couponfollow. רוב הקופונים הם לא קופונים לקנייה ראשונה למשתמשים חדשים בלבד (כמו ששאלה אותי חברה שסיפרתי לה על האתר) אלא קופוני הנחה שתקפים ללא קשר לכמה פעמים כבר הייתם באתר. אם אתם חושבים שלחפש קופונים זה טיפה זול או נמוך - אני מעדיפה את הכסף שלי אצלי, תודה. אני צריכה את העוד כמה עשרות או מאות שקלים שלי יותר מהחברה שמנפיקה את הקופון במטרה שצרכנים ישתמשו בו.

טיפ למתקדמים: הסיכון בקופונים הוא שבמקום להסתפק באותם מוצרים - בפחות מחיר, אנחנו נעשה הפוך: אם כבר ירד לנו המחיר, אפשר להוסיף עוד מוצרים לעגלה! עוד מוצרים באותו סכום כסף! אז לא! ממש לא. קודם תמלאו את העגלה במה שאתם רוצים, צריכים או הכנסתם לרשימה - ותסיימו עם הקופון. אל תוסיפו לעגלה שום דבר רק כי יש הנחה. הקופון אמור לחסוך לכם כסף, לא לפתות אתכם לקנות עוד.

תשלטו בקופונים ולא הם בכם

אפרופו קופונים: הרבה חברות יתנו לנו קופון לקניה הבאה (עם תאריך תפוגה, אלא מה), או יתנו לנו לצבור נקודות. המטרה: שנחזור לקנות אצלם, ומהר. אל תתפתו. כשאתם קונים רק כי יש לכם קופון - אתם לא מרוויחים 10% הנחה, אתם מפסידים 90% ממחיר המוצר.

תשתמשו בקאשבק

תכניות קאשבק הן תכניות (שההרשמה אליהן היא בחינם) שמאפשרות לצרכנים לקבל כסף בחזרה על רכישות שלהם באתרים נבחרים. לחברת כרטיסי האשראי מקס יש תכנית קאשבק שההצטרפות אליה פתוחה בחינם לכל מחזיקי כרטיס האשראי שלהם. יש גם חברות פרטיות שעושות את זה, כמו קאשדו. בכל פעם שאני רוכשת באתר שמשתתף בתכנית - אני מקבלת אחוז מסוים מהכסף בחזרה. זה כמו הנחה, רק שאני מקבלת אותה בדיעבד, ודוך לכרטיס האשראי (או לחשבון הבנק).

טיפ: את הקניות אונליין תעשו דרך המחשב ולא דרך הטלפון. לתכניות הקאשבק יש תוספים לדפדפן שעובדים רק במחשב ולא עובדים בטלפון. אני תמיד מופתעת לגלות באילו אתרים קופץ לי הפופאפ של הקאשבק, ולא כל האתרים האלו מופיעים בכלל ברשימת האתרים של התכנית. אז ראיתם מוצר שאתם אוהבים? שלחו אותו לעצמכם בווצאפ או במייל ותפתחו אחר כך מהמחשב.

תמתינו עם הרכישה

במהלך קנייה, הרגע הכי מרגש מבחינתנו הוא לא הרגע בו חוזרים עם השקיות הביתה או מקבלים את המשלוח בדלת. זה הרגע של הציפייה. התכנון. הפנטזיה. אני נהנית לשוטט באתרים ולהסתכל על בגדים, ואז לסגור את החלון. המהדרין גם יוסיפו לעגלה. בדרך כלל המוצר לא ילך לכם לאיבוד. חברות יודעות להטמיע פיקסלים כך שהמוצר שראיתם ירדוף אחריכם לפייסבוק ולאתרים אחרים. אבל אם אתם חוששים -: תשלחו לעצמכם מייל עתידי, באמצעות schedule send בג'ימייל או עם סנוז, או תשלחו לקבוצת הווצאפ עם עצמכם. אם אני טורחת לחזור ולקנות את הבגד מחר או מחרתיים - יש על מה לדבר. אולי הוא שווה את הזמן שעבדתי כדי להרוויח את הכסף שיקנה לי אותו. אולי כן בא לי לראות עצמי בו מספיק. אבל גם אולי לא, ואז אני נהנית מהתכנון והפנטזיה בלי ההשלכות בארנק.

קניות מתוכננות בעונת המבצעים

קנייה חכמה דורשת תכנון מוקדם, במיוחד בתקופות של לחץ צרכני גבוה. קניות חכמות בבלאק פריידי הן דוגמה מושלמת לאתגר שמציב את הצרכן בין הפטיש לסדן - הפיתוי לנצל "הנחות חד-פעמיות" מול הסכנה להוצאה בלתי מבוקרת. גישה מנצחת היא ליצור "רשימת ציד" כבר בתחילת השנה - מוצרים שאתם באמת צריכים ומוכנים לחכות להם עד תקופת המבצעים. מומחי צרכנות ממליצים גם לקבוע מחיר יעד לכל מוצר ולהתחייב לרכוש רק אם המבצע משיג או עובר את היעד. כך, במקום להיגרר אחרי קניות אימפולסיביות, אתם הופכים את הבלאק פריידי להזדמנות מתוכננת היטב להשיג צרכים אמיתיים במחיר אופטימלי.

למתקדמים: לא להשאיר הרבה כסף פנוי בעו"ש

הטיפ הזה הוא למתקדמים, כי אם עוד אין לכם הרגלים כלכליים של התנהלות במסגרת תקציב, לא משנה כמה כסף יהיה לכם בעו"ש - אתם עלולים להיכנס למינוס. כשאני רואה שיש לי כסף פנוי, יותר קל ומפתה לי לבזבז אותו. במקום זה אני משאירה סכום מינימלי בחשבון, וכל מה שמעליו - היידה לחסכון כמו קרן כספית.

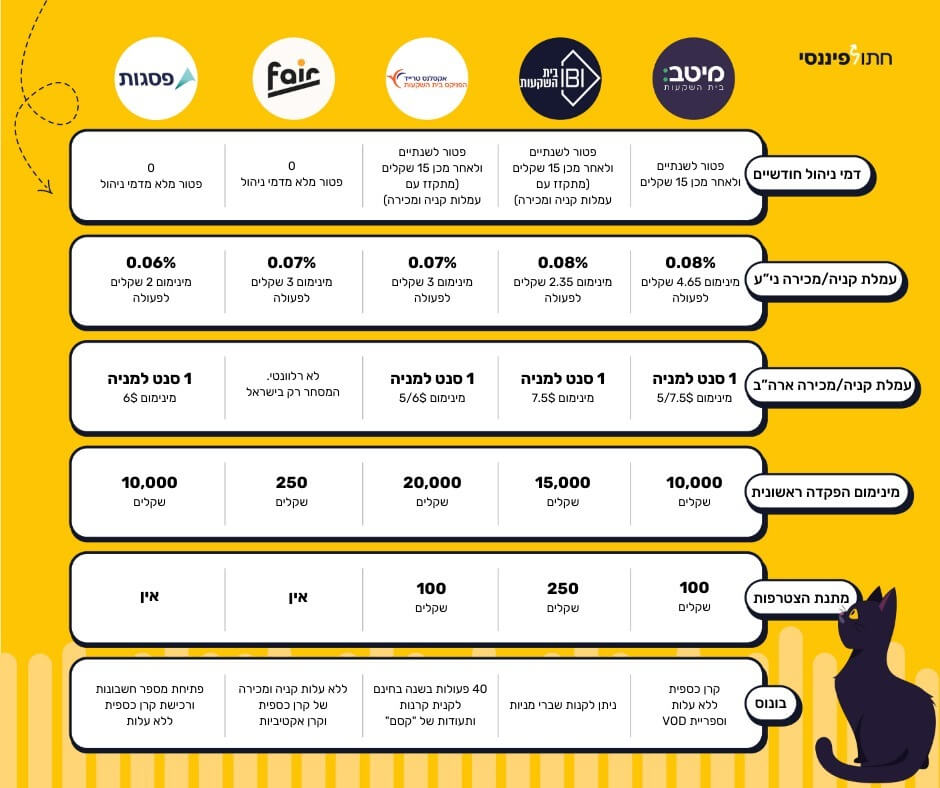

בונוס למתקדמים: לאיזו תכנית חסכון להפקיד קודם?

את ה20,000 ש"ח הראשונים שלי בכל שנה מפקידה לקרן ההשתלמות שלי. תקרת ההפקדה עולה כל שנה וכדאי לבדוק מה תקרת ההפקדה אצלכם. אני מתחילה מקרן ההשתלמות כי זה האפיק היחיד שפטור ממס רווחי הון גם לפני הפנסיה. אני עושה את זה רק כי יש לי מספיק כסף בקרן החירום הנזילה שלי.

אם אין לכם קרן חירום - תתחילו ממנה. אחרי שאני והאיש שלי ממלאים את תקרות ההפקדה של קרנות ההשתלמות שלנו, אנחנו עוברים להפקיד בתיק ההשקעות בשוק ההון. תוכלו לחשב תשואה עתידית במחשבון ריבית דריבית. אם יש לכם הוצאה גדולה מעבר לפינה - החיסכון לעתיד יחכה. שימו כמה שיותר מהסכום הרצוי בצד בתכנית נזילה. אני למשל ממתינה עם ההפקדות כי אנחנו מעוניינים לקנות רכב. פחות בא לנו על תשלומים, ואם אפשר להימנע מהלוואה - מה טוב.

הכותבת, ליאור שפירא היא מקדמת אתרים בגוגל, בעלת טור במקור ראשון ובעלת המיזם הכלכלי מאניטיים. אוהבת שלאנשים יש השכלה פיננסית, כסף פנוי ומספיק שעות שינה.