חינוך פיננסי לילדים, וגם קצת לנו המבוגרים

אני אבא גאה ל-3 ילדים ואני חש את כובד האחריות שלי כהורה לחנך אותם, ללמד אותם, להוות דוגמה, לאתגר אותם ובעיקר להכין אותם הכי טוב לחיים. ההתפתחות והתפקחות הפיננסית שלי שעברתי אי שם בעבר הרחוק התחילה בדיוק מזה, מהחשש שלי לעתידם הכלכלי של ילדי. אתם תקראו בהמשך, אני לא קיבלתי חינוך פיננסי כילד ולמעשה הייתי צריך לרכוש בעצמי השכלה פיננסית. אני ללא תואר בכלכלה וניהול וללא קורס כלכלי. עם זאת אני כן לאחר תהליך לימוד עצמי פיננסי וכלכלי ארוך, גיבשתי לי חזון, מטרות ויעדים ויצאתי לדרך!

אחד הדברים שאני הבנתי לאורך השנים כחלק מהעיסוק הפיננסי שלי בתא המשפחתי, הוא החוסר העצום בידע פיננסי לנו כהורים. אותו ידע שברב המקרים בא לידי ביטוי גם במה שאנחנו יכולים ללמד את ילדנו, מתי מדברים עם הילדים על כסף? ואיך מדברים עם הילדים על כסף? אני סבור כי ישנו אתגר גדול בהבנת העולם הפיננסי ככלל, ולימוד כישורי חיים פיננסים, בדגש לחינוך פיננסי לילדים בפרט.

תוכן עניינים

קצת על חינוך פיננסי לילדים וכלכלת משפחה שאני קיבלתי בילדותי

אשתף אתכם מעט על עצמי, על החינוך הביתי והחינוך הפיננסי שקיבלתי. לא למדתי חינוך פיננסי דרך משרד החינוך במסגרת בית הספר. לא היה לי חינוך פיננסי במשחקים, ספרים וכו'. כשהייתי ילד הכל הרגיש לי מצוין. לא היה חסר לי כלום וגם באמת לא דרשתי כלום (כן... יש לי קצת אופי ספרטני). אמנם זכיתי לחינוך מעולה הן מהורי והן ממוסדות החינוך שלמדתי בהם, אך לא היה שיח מיוחד על כסף. לא דובר על נושאים כמו ניהול תקציב וכלכלת משפחה, שלא לדבר על חינוך פיננסי לילדים. למעשה לא זכור שיח כזה כמעט אף פעם. רב השיח על פיננסים וכלכלה היו בהקשר של אי בזבוז כספים לשווא ועידוד חיסכון כלכלי.

לא היה אז חינוך פיננסי לילדים מטעם משרד החינוך

אני בספק אם בילדותי היה חינוך פיננסי לילדים במשרד החינוך. אחד המשפטים החקוקים לי הוא "תחסוך כסף ואל תבזבז סתם". לא שמעתי על השקעות, נדל"ן, שוק ההון, מדדים, או כל אוריינות וכישורי חיים פיננסים. כאמור, עם זאת כן דובר על לחסוך כל שקל ושקל כדי שלא יחסר. לא לבזבז סתם חשמל, אם יש מבצע בסופר אז לקנות במבצעים, בעיקר שיח בסיסי מאוד. הקנית חינוך פיננסי וכישורי חיים פיננסים היתה חלקית מאוד עבורי כילד.

היעדר חינוך פיננסי בהיותי צעיר פגע בי בהמשך

בדיעבד אני מבין שאי קבלת הכלים הפיננסים בצעירותי הגבילו אותי מאוד כבוגר ובעל משפחה. זה לא משנה האם קיבלתי חינוך פיננסי ממשרד החינוך או שהורי הקנו לי השכלה פיננסית. חלילה אין לי טענות כלפי הורי ההפך הוא הנכון. הם לא עשו קורס בכלכה ופיננסים. לא למדו תארים בכלכלה, אלא עבדו במקצועם והתפרנסו לרווחת כלכלת הבית. ניהלו תקציב משפחתי סדור ולעולם לא היה מחסור בכלום. אני מוקיר מאוד את עשייתם בכלל התחומים. הם אלו שיצרו את הבסיס הרחב והאיתן שלי להתמודד (לרב בהצלחה) עם החיים. הם אלו שזרעו את הפרות שאני קוטף - מוסר להם מפה אהבה והערכה ענקיים - אוהב אתכם!!!

דיסקליימר קטן על חינוך פיננסי לילדים וחינוך מבוגרים

חשוב לי רגע לפני שצוללים לעצם העניין, לכתוב שבכל הצניעות הראויה, אני מדבר רבות על השכלה פיננסית ורכישת השכלה פיננסית (בחינם כמובן), חינוך פיננסי, חינוך פיננסי לילדים, חינוך מבוגרים, כלכלת משפחה וכו, אך אינני איש חינוך רשמי, או מדריך הורים מוסמך, סוציולוג מדופלם או כל דבר מהתחום. אני מקווה כי הרגולטור יקנה מקום של כבוד לחינוך פיננסי לילדים במשרד החינוך. יתרה על כן, יטמיע חינוך פיננסי לילדים בבתי הספר. אגב, לא רק לילדים, אלא גם חינוך פיננסי לצעירים ונערים. אני כותב תמיד את אשר על ליבי ומניסיוני הרב לאורך השנים כבעל, כאבא, כאיש חינוך פיננסי, כמשקיע וככזה שגם סוחב צלקות פיננסיות שמהן למדתי הכי הרבה. כתבו רבים טובים על חינוך בכלל ופיננסי לילדים לפני ויכתבו רבים וטובים עוד הרבה אחרי... זה החלק הצנוע שלי.

מתחילים באתגרי החינוך הפיננסי לילדים

קודם כל זה אנחנו - ההורים! בורות, מבוכה, הדחקה פיננסית אצלינו כהורים מחלחלים לילדינו! אם לא עבורכם, אז עבור ילדכם. אנא מכם, ההורים, תרכשו השכלה פיננסית - האחריות היא עלינו כהורים! חינוך מבוגרים ולימוד מבוגרים (אנדרגוגיה) זה נגיש לכולנו וללא עלות, ואני אומר לכם זאת בוודאות ומנסיון. לא חייבים לעשות תואר בכלכלה, לא צריכים להיות יועצי השקעות או מומחי כלכלת המשפחה. אפשר ללמוד ולרכוש השכלה פיננסית באופן עצמאי, בחינם ולבד. אפשר דרך קורס ולימודי כלכלה ולימוד פיננסי.

דור הילדים של היום בעל מאפיינים ייחודיים בדומה לכל דור. הוא מוכשר מאוד, חכם, טכנולוגי, קולט מהר. כמו מאז ומעולם, ילדים (ומבוגרים) עסוקים מאוד בהשוואת מצבם הכלכלי והחברתי עם הסביבה. הם ואנחנו שואפים להשתייך ו"להיות מקובלים" באמצעות כמות העוקבים והלייקים במדיות החברתיות, המותגים שהם לובשים, הסלולרי וכמה פעמים ואיפה היו בחו"ל.

אז... מה הבעיה שאין חינוך פיננסי לילדים?

בראייתי זה עלול להתאפיין בין היתר בהיעדר הערכת וחשיבות הכסף כאמצעי לחיים, וחמור מכך - שהוא יקוטלג אצל ילדינו כמטרה! כסף הוא משאב ותו לא. צריך לדעת לנהל משאבים!

חינוך פיננסי לילדים אשר לוקה בחסר בגילאים צעירים כאלו, יביא אותם בסופו של דבר למצוקות כלכליות חמורות (היי אחרי הכל... לא נהיה זול וקל יותר לחיות בישראל). צרכנות וצריכה מוגברת של מוצרים מיותרים, לקיחת אשראי וחריגה מתקציבים, קניות שלא לצורך, הלוואות צריכה מיותרות ובעיקר - יקשה עליהם להגיע לחוסן כלכלי ויוסיפו המון מתח לחיים שלהם.

תחשבו עליכם כילדים.. פעם.. איזו התרגשות היתה מכל צעצוע? ולכמה זמן? אני הייתי בעננים לתקופה ארוכה. היום? רחוק מזה... סף ריגוש נמוך שיוצר את הכמיהה לקנות עוד ועוד.

מאיפה הבעיות של חינוך פיננסי לילדים מגיעות?

בראייתי ישנם 2 מוקדים עיקריים:

1. משפחה - כמו בהרבה דברים אחרים, חינוך בכלל וחינוך פיננסי והקנית אורחות חיים פיננסים בפרט מגיעים מהחינוך הביתי. אותו חינוך ביתי שאנו מעניקים לילדינו, איך שאנחנו מתנהגים והערכים שלאורם אנו מתנהלים, כך הילדים יספגו ויפעלו בהמשך. אני סבור שאם יש שיח כלכלי בבית אודות ניהול תקציב ביתי, השקעות, הלוואות וכו, הדבר מחלחל לדור הבא. באם אין כזה שיח פתוח, סביר שהוא גם לא יגיע לילדים.

2. מערכת החינוך - לצערי ישנו מחסור בחינוך פיננסי לילדים במשרד החינוך.יתרה על כן, ישנו חסר עצום בחינוך פיננסי לילדים בבתי הספר. למעשה במוסדות החינוך הרשמיים ישנם פערים גדולים מאוד בחינוך הכלכלי של ילדינו. במסגרות החינוך שכן יש בהן (יחידי סגולה) הקנית ערכים כלכליים ופיננסים, נראה שיש ערך מוסף לילדים הלומדים באותן מסגרות חינוך. עם זאת, בראייתי זה מעט מדי לטעמי ולא מוטמע באופן רוחבי בתוכנית החינוך הפיננסי לילדים של משרד החינוך ובבתי הספר, ובאופן גורף ורוחבי על כלל האוכלוסיות בישראל.

לקריאה נוספת

- אין לכם עדיין קרן השתלמות? אל תפספו את ההשקעה הזו!

- מתלבטים בין אקסל הוצאות והכנסות לאפליקציה?

- מה זה חופש כלכלי? עצמאות כלכלית? קיראו פה

- מה זה מחקה S&P-500 ואיך הוא יכול לעזור לילדכם?

חינוך פיננסי לילדים - פתרונות/הצעות/טעויות/עיצות - התכל'ס!

אז אם שרדתם עד פה כל הכבוד לכם! כנראה שהנושא יקר לליבכם. אני מציע פה מספר כיווני הסתכלות ודרכי פעולה להנחיל לילדינו את תרבות החינוך הפיננסי וכן איך לדבר עם הילדים על כסף. זה שיעור שלא תלמדו כחלק מחינוך פיננסי לילדים מטעם משרד החינוך. יתרה על כן ילדכם לא יקבלו אותו כחלק מהחינוך הפיננסי בבית הספר.

דוגמא אישית מעשית בחינוך בכלל

מִמֶּנִּי תִרְאוּ וְכֵן תַּעֲשׂוּ - אני מאוד מאמין בהווית המשפט הזה בראש ובראשונה חינוך פיננסי לילדים לעולם יתחיל בנו כהורים. חינוך פיננסי לילדים לא יגיע ממשרד החינוך ולא מבית הספר. איך שאנחנו נחשוב ונתנהג (בכל תחום), כך זה יחלחל לילדינו. אם אתם לא חיים את העולם הפיננסי ופחות בקיאים זה לא אומר שלא תוכלו ללמוד את זה. זה יעשה לכם ולילדכם רק טוב. חינוך פיננסי יתרום לכם לכלכלת המשפחה, ישפר את הרווחה הכלכלית, יקנה לכם אוריינות פיננסית, ולילדכם זה יכין אותם לחייהם הבוגרים במישור הפיננסי הרבה יותר טוב. למעשה אתם תרוויחו ידע, וידע הוא כח שניתן לתרגם בין היתר לכסף שאותו ניתן להמיר לרווחה אישית ואילו ילדכם ירוויחו בריבית דהריבית מכך.

איך מדברים עם ילדים על כסף?

איך מדברים עם הילדים על כסף? משום מה יש סוג של "טאבו" על שיח פיננסי בבתים, קל וחומר שיח פיננסי מול הילדים. נכון, זה עלול להרגיש לא בנוח ואולי "טמא" העיסוק בכסף, אבל בעיני זה נושא שצריך להיות "על השולחן" ולא מודחק לאיזו פינה חשוכה. אתם בטח אומרים לעצמכם: "הרי הם רק ילדים", "מה? נכניס אותם לכל הבלגן הזה שאנחנו חיים בו", אז פה אני סבור שזו הטעות שלנו כהורים ומחנכים! כן! דברו איתם, כמובן בהתאמה לכל ילד וכל גיל, אבל דברו! לא להתבייש לשתף על המצב הכלכלי המשפחתי (בין אם הוא טוב או רע בראייתכם). תלמדו אותם מושגים בחינוך פיננסי.

חינוך פיננסי הוא בין היתר לשאול על מה הם מוציאים כסף, מה חשוב להם כלכלית, להסביר להם מה זה תקציב משפחתי. לשקף להם שאתם פועלים להשיג לכם ולמשפחה מטרות ומשתדלים לפעול בהתאם לסדרי העדיפויות שלכם. מה המטרות והשאיפות הכלכליות שלכם. תתפלאו כמה הילדים שלנו סקרנים לדעת על כסף, אז דברו איתם על כסף! תוכלו להתחיל לשבור את הקרח הפיננסי מולם עם סדרת סרטונים של משרד האוצר - האוצר שלי אודות משפחת שנקל. סדרת סרטונים קצרה, מלמדת ומהנה לכל המשפחה.

דמי כיס לילדים - האם לתת? כמה לתת? איך לתת?

חלק מחינוך פיננסי לצעירים בכלל וחינוך פיננסי לילדים בפרט הוא סוגית דמי הכיס לילדים. חלוקת דמי כיס לילדים היא סוגיה מרתקת בפני עצמה. האם לתת את דמי כיס לילדנו? כמה כסף לתת להם? מתי? איך? באיזה גיל מומלץ לתת להם דמי כיס? האם הכסף מדמי הכיס הוא רק שלהם והם מנהלים אותו? אלו שאלות שכל ההורים שואלים את עצמם בשלב כזה או אחר. גם אני ואשתי שאלנו את עצמנו בעבר את השאלה הזו. בסופו של דבר כחלק מהחינוך הפיננסי גיבשנו את תפיסתנו אודות דמי כיס לילדים והטמענו אותם במשפחה שלנו.

האם לתת דמי כיס לילדים כחלק מהחינוך הפיננסי שלנו?

האם לתת דמי כיס לילדים? כן! יש לזה ערך גבוה מאוד בהבנת והערכת כסף. זה הבסיס להתנהלות כלכלית נכונה. נתינת דמי הכיס לילדים היא תאפשר להם תיעדוף, תיכנון, דחיית סיפוקים צרכנות נכונה ואפילו השקעות, כן כן... גם בגילאים צעירים מאוד.

מאיזה גיל לתת דמי כיס לילדים?

יש אין ספור מאמרים אודות חינוך פיננסי לילדים אודות הסוגיה הזו. אחת השאלות היותר נפוצות היא מאיזה גיל לתת דמי כיס לילדים? מנסיוני וגם מלמידה מעמיקה מאוד בתחום (זו שאלה שהעסיקה אותי המון), אני סבור שסביב גילאי 5-6 זה יהיה המועד הנכון. כמובן שזה יכול להשתנות מאוד בהתאם לילדים ולמשפחות. עם זאת ככלל אצבע שכזה, זה יכול להוות עוגן מצוין.

האם לתת דמי כיס ככסף מזומן?

זו שאלה בעיני היא פשוטה יחסית. האם לתת לילדים כסף מזומן ושהם ישמרו וינהלו אותו? או לשמור ב"קופת הורים" וכשצריך הם ימשכו? אני סבור שעל מנת לחזק את החינוך הפיננסי לילדים כן נדרש לתת להם כסף מזומן ושהם ישמרו אותו בקופה/ארנק שלהם. הדבר יעודד את חוש האחריות ושמירה על רכושם/ממונם. בגיל 14 אפשר לפתוח חשבון בנק. בתוך כך להכיר את אמצעי התשלום השונים ולהקנות הרגלים לצרכנות נבונה של שירותים פיננסים והכי חשוב! הרגלי ניהול ובקרה על ההוצאות וההכנסות שמתבצעים שלא במזומן. תוכלו להיעזר בטבלת הוצאות והכנסות פשוטה ולהתאימה לילדכם, בטבלה ניתן להזין את סכומי ההוצאות ובסופו של דבר יש סכימה אוטומטית שמראה כמה סה"כ כסף הילדים שלנו השתמשו לצריכה. כמובן שחשוב גם למלא את שורות ההכנסות כי הן חלק מן אותו שלם של התנהלות כלכלית נכונה. ככה ניתן לראות מאזן תקציבי כאשר מקזזים את ההוצאות ומההכנסות. זה אחד מאבני היסוד להקנית כישורי חיים פיננסים התנהלות כלכלית נכונה

כמה דמי כיס לתת לילדים שיעזור להם לרכוש חינוך פיננסי לילדים?

אתם בוודאי תוהים כעת כמה דמי כיס נותנים בדרך כלל? הרבה שואלים אותי ואין פה תשובת בית ספר אחת אחידה. אני לרב עונה על השאלה הזו בתשובה פשוטה: כמה שאנחנו כהורים רואים שנדרש לילדכם. לא אתחמק פה ממספר ואציין שאצלינו בבית יש קו מנחה לסוגית גובה דמי הכיס. עד גילאי 10-12 בערך דמי הכיס יהיו יהיו בהתאמה לגילו של הילד. זה יכול להיות אצלכם יותר או פחות, זה לא באמת משנה. מה שחשוב הוא לתת להם להתנהל עם סכומי כסף קטנים על מנת שילמדו להמשך. הסכום יתאים להחלטה שלכם על איזה מההוצאות האחריות עוברת לילדים. החל מבמבה וארטיק בגיל צעיר ועד לבגדים, נסיעות, אוכל בחוץ, בילויים ומתנות לחברים, בגיל מאוחר יותר. כל עוד אתם מבטיחים את כל הצרכים של הילדים, הם יכולים בהדרגה לנהל את הקניות שלהם. תהליך הלמידה ישקף את הערכים שאתם רוצים להקנות להם ביחס לצריכה, להיענות להשפעה סביבתית ולחיסכון.

כל כמה זמן לתת דמי כיס לילדים?

אחת לכמה זמן להעניק דמי כיס לילדים? גם פה, זה מאוד סובייקטיבי ואתן דוגמא מהבית שלי. לצעירים אחת לשבוע על מנת שיוכלו לתכנן בקבועי זמנים נוחים ומאפשרים. לבוגרים יותר, גילאי חטיבה תיכון, אחת לחודש בדומה למשכורת, ובגילאי תיכון אף ניתן אחת לחצי שנה. חלקם אף עובדים אז הם מבינים את זה.

מזל טוב! הם קיבלו בונוס לדמי הכיס!

מעת לעת ישנם בונוסים חד פעמיים שהם מקבלים. אותם בונוסים לדמי הכיס יכולים להגיע כמתנות מימי ההולדת והחגים. בראייתי אותם בונוסים לדמי הכיס חייבים להישאר אצל הילדים כמובן. אל תיקחו אליכם ותביאו להם לכשיצטרכו. למדו אותם להתמודד עם סכומים קצת יותר גדולים מה ומה עושים איתם. כיצד פתאום מנהלים סכום כסף גדול מאוד שמגיע מעת לעת. האם הולכים לקנות בזה צעצוע חדש או איזה חפץ ייחודי במשחק מחשב? כיצד לשמור את הכסף? להשקיע? לחסוך? זה שיעור מצוין בחינוך פיננסי לילדים.

למי שייכים דמי הכיס של הילדים? סוגיה מרתקת בחינוך פיננסי לילדים

הו! זו שאלה מעולה! אז למי שייכים דמי הכיס של הילדים? האם הכסף הוא "של הילדים" ומותר להם להוציא אותו על מה שהם רוצים? בהחלט יתכן שב"כסף שלהם" תסכימו שירכשו מוצרים/חוויות שמבחינתכם אינן חיוניות/אפשריות כרגע, או יוציאו סכום שאתם לא הייתם מוציאים על מוצר כלשהו. עם זאת זה לא אומר שמותר להם לרכוש דברים שאתם מתנגדים להם. אבל, כל עוד הילדים נמצאים באחריותכם, על ההוצאות שלהם להיות מוסכמות עליכם. חלק מהחינוך הפיננסי לילדים הוא בדיוק כמו שאתם לא מרשים התנהגויות מסוימות כמו לשבור קיר או לשקר, יש לכם גם ערכים בתחום ההתנהלות הכלכלית שתרצו להנחיל ויהיו לכם קווים אדומים מה מותר לקנות, גם אם זה "הכסף שלהם". הם מקבלים כסף לתרגל שימוש מושכל בו ולא כדי לפעול בניגוד לדעתכם.

חיסכון דמי הכיס של הילדים

שאלת חיסכון דמי הכיס לילדים היא מרתקת בעיני. מי שרוצה שלילדיו יהיה להם בנק פרטי, עליו לדאוג שלילדיו יהיה חיסכון. תמיד. החיסכון הזה הוא הבסיס לחופש לבחור ללא שיעבוד עתידי להלוואות.

הלוואת מדמי הכיס? תורם או פוגע בחינוך הפיננסי לילדים?

ילדים לא לווים ולא מלווים. חשוב מאוד ללמד ילדים כי בנוסף לריבית שיש לשלם על הלוואות. הלוואות יש להחזיר ולכן מחירן של הלוואות הוא אובדן החופש להשתמש בעתיד בכל הכסף שירוויחו או יקבלו. ישנם קריטריונים לשימוש נכון בהלוואות. עם זאת בעולם שזמינות האשראי הצרכני ובכלל היא כל כך גבוהה, והשפע מפתה לרכוש בלי לחשוב האם ההוצאה מתאימה לאפשרויות ולמטרות, זה הזמן להטמיע את הערך שחיים ממה שיש. אפשר לשקול שימוש בהלוואות לאחר שנבדקה האפשרות להחזירן בעתיד ללא שייגרם מחסור או קושי, ומטרתן היא שיפור כלכלי אמיתי.

לקריאה נוספת

- 10 טיפים להתנהלות כלכלית נכונה

- איך להכין תקציב למשק הבית?

- להורדת טבלת אקסל הוצאות והכנסות

- קרן כספית שקלית - אלטרנטיבה לחיסכון שלך

- איך לצאת לעצמאות כלכלית?

עבודה כחלק מחינוך פיננסי לילדים

לפני שיש פה קול זעקה רמה, אני לא מדבר על לשלוח את ילדינו היקרים לעבוד במכרות הפחם 16 שעות ביום כמו לפני כ-100 שנים. אני מאוד מאמין שבני נוער (לא ילדים) צריכים לעבוד, בין אם יש להם איתנות כלכלית בבית ובין אם לא. מעבר לקבלת השכר החודשי, הגדלת ההכנסות ותזרים חיובי, עבודה מאפשרת להם הבנה טובה יותר את ערכו של הכסף והמאמץ לקבלו. כשהם ישמעו את ההורים אומרים "ההוצאה הזאת איננה בסדרי העדיפויות שלנו" הם כבר יבינו את זה.

מעבר לכך זה גם יחדד את חוש האחריות, מוסר העבודה וכמובן הכלים המקצועיים בעבודתם, ובכל עבודה רוכשים כלים לעתיד. פה אני מוכרח לציין, ויש שיחלקו עלי, שאני לא מאמין בתשלום על עבודות בית. לא מאמין בלומר להם "אם תשטפו את הרכב אז תקבלו דמי כיס". בראייתי זה עלול ליצור תלותיות בבית. אותה תלותיות בדמות של "אם לא משלמים לי אז אני לא מזיז את הישבן שלי מהספה". בבית לכל אחד ואחת יש את המטלות שלו.

חינוך ילדים לצרכנות מושכלת בעידן המבצעים

אחת ההזדמנויות החינוכיות המשמעותיות ביותר בתחום החינוך הפיננסי לילדים היא ההתמודדות עם בלאק פריידי ומבצעי קניות דומים. ילדים נחשפים מגיל צעיר לפרסומות אגרסיביות ולחץ חברתי סביב אירועי מכירות, והדרך בה המשפחה מתמודדת עם אלו מעצבת את תפיסתם הצרכנית לשנים רבות. מומחים ממליצים להפוך את הבלאק פריידי ל"יום למידה" על כסף וקניות חכמות - לתת לילדים תקציב מוגבל, ללמד אותם להכין רשימה, להשוות מחירים, ולבחון האם מבצע אכן שווה. תרגול בקבלת החלטות צרכניות מתוך מודעות ושיקול דעת בגיל צעיר מניח יסודות להתנהלות פיננסית בריאה בבגרות. במיוחד חשוב לדון עם ילדים על האופן שבו פרסומות משחקות על רגשות כמו קנאה, פחד והרגשת שייכות, ולפתח בהם חשיבה ביקורתית.

חיסכון והשקעות כחלק מחינוך פיננסי

לא היה לי חינוך פיננסי ממשרד החינוך, ולא היה לי חינוך פיננסי בהיותי ילד בבית הספר. מאמרי חינוך פיננסי לילדים נחשפתי רק בשנים האחרונות עת ילדי גדלו. כפי שציינתי אותי לימדו רק לחסוך. כלומר לא להוציא כסף סתם, לקנות בזול ככל הניתן וכו'. חיסכון זה דבר בסיסי וחשוב מאוד, לא תמיד זה קל ופשוט, אבל בבקשה תלמדו את הילדים גם להשקיע ולהשקיע בתבונה.

את הגדולים תשתפו ותראו להם מה אתם עושים, איפה ואיך להשקיע נכון. הסבירו להם באילו אפיקי השקעה אתם מושקעים ולמה ומדוע הם הנכונים ביותר עבורכם. זה יכול להיות קרן ההשתלמות שלכם, קרן הפנסיה, גמל להשקעה, חיסכון לכל ילד, פוליסת חיסכון, השקעות נדל"ן בישראל, בנדל"ן בחו"ל על כלל היבשות. תלמדו אותם כיצד ניתן להיעזר באנשי מקצוע ולמנף את הידע והזמן של אחרים .תסבירו להם אודות שוק ההון, השקעות אלטרנטיביות ותפליגו איתם רחוק מעבר לעולם הפיננסי-כלכלי, לעבר העולם הבריאותי. תראו להם את הדימיון והקשר ההדוק שבין חינוך פיננסי אורחות חיים ובריאות.

איך מסבירים לילדים אודות חינוך פיננסי כשהם צעירים?

תסבירו להם את המהות, למה אתם עושים זאת. תמשיכו עם הסיכונים שיש בהשקעות, את ההזדמנויות, איך אתם בוחרים אותם. תלמדו אותם כיצד לעשות יותר ממה שיש לי, אפשר לקחת דוגמה הלוואות כמו משכנתה - השתמשו ממש בדימוי המנוף שיכול להרים משקל גדול מאשר אם מנסים להרימו ללה המנוף.

להסביר להם את מה שאתם חושבים ומבינים. אם אתם לא מבינים גם מצוין, שתפו אותם בזה. תאמרו להם שגם אתם לומדים, שיראו שיש תמיד מקום ללמוד ולהתפתח.

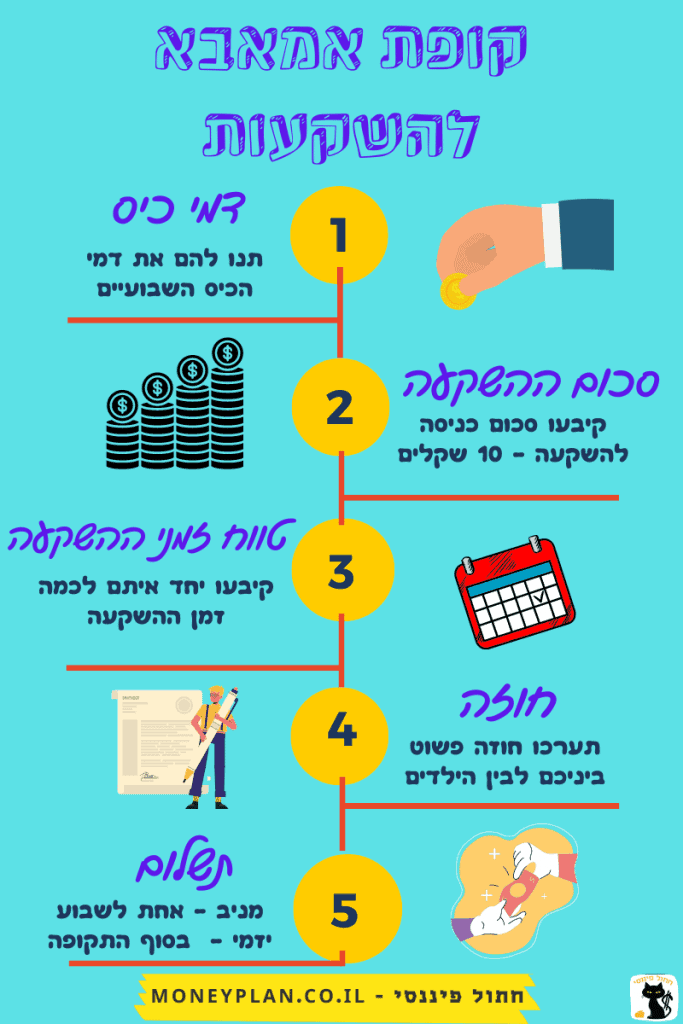

דוגמה מעשית להשקעות בחינוך פיננסי לילדים - איך מלמדים ילדים לחסוך ולהשקיע?

אתם וודאי שואלים את עצמכם בשלב זה: "איך מלמדים ילדים לחסוך? איך מלמדים ילדים להשקיע?" "כיצד ניתן לשלב חינוך פיננסי לצעירים יחד עם השקעות"? ובכן זה השלב שבו אני פורט דוגמה מעשית שאני הגיתי עם ילדי - "קופת אמאבא להשקעות". מה זה אומר? בפשטות - עסקה מניבה עם תשואה מובטחת (לא מתכוון לעקוץ את ילדי) ותחומה בזמן. אז אחרי שהסברתי לילדי והם הבינו את מהות ההשקעות, אני מתרחש להם תרחיש (ורוד מאוד!) השקעתי, פשוט ובגובה העיניים, כזה שיאפשר להם להבין את עולם ההשקעות בצורה פשוטה וברורה.

איך זה עובד? השקעת דמי הכיס שלהם במכשיר הפיננסי הטוב ביותר בעולם! - "קופת אמאבא להשקעות"!

מה קורה שם ב"קופת אמאבא להשקעות"? איך ממששים חינוך פיננסי לילדים באמצעות השקעה?

אז מה קורה בפועל? על כל 10 שקלים שהם יפקידו בהשקעה המניבה ב"קופת אבא להשקעות" הם יקבלו אחת לשבוע 10% תשואה. יופי של תשואה על ההשקעה, לא? כלומר על פי הדוגמה שלנו, הם יקבלו שקל אחד מניב כל שבוע. כיוון שאני עוד לא אוליכרך, אז ההשקעה המניבה תחומה בזמן. ההשקעה של הילדים תעמוד על בין 4 ל-15 שבועות, בהתאם לגיל ילדכם. מה יקרה בסוף התקופה? אז בסופה הם יקבלו את הקרן (10 שקלים) לצד התזרים החודשי המניב אחת לשבוע. ילד שהשקיע 10 שקלים, ייקבל בתום תקופה של 5 שבועות 15 שקלים. טרם ההשקעה, כמו בכל השקעה יש חוזה כתוב. אנחנו כותבים הסכם קצר מאוד. ההסכם/החוזה הזה מלמד אותם רבות. בין היתר על אחריות אישית, וחוזים, או כפי שילדי מכנים זאת "ההבטחות של אמא ואבא".

פה אגב, חובתם לתזכר אותי אחת לשבוע. אצלנו זה ביום שישי, שאני או אשתי צריכים להפקיד להם את השקל השבועי. לא האמנתי עד כמה הרגל פשוט שכזה מפתח אותם מחשבתית, אפילו ללא קשר לעולם הפיננסי-כלכלי. לילדים גדולים יותר, ששקל אחד הוא לא באמת משנה, אפשר להגדיל מעט יותר את הסכום. עם זאת אך הם יצטרכו גם להשקיע את הקרן בהתאם - אין ארוחות חינם.

קצת מנסיוני עם השקעות קטנות לילדים כחלק מחינוך פיננסי לילדים

אשתף איתכם שבהתחלה היה להם קשה עם זה וטענו הקטנים: "מה? אנחנו מקבלים כסף ומיד מחזירים אותו?" ו- "אתה עובד עלינו". עם הזמן הם הבינו את הקסם הזה של ההשקעות ודחיית סיפוקים, על מנת שבעתיד הקרוב או הרחוק הם יקבלו יותר. אגב, השלב הבא זה להסביר להם מה זו ריבית דריבית, הלוואה טובה והלוואה רעה, מינוף ועוד. יש עוד שיטות כאלו שאני פועל לאורם עם הילדים. לדוגמא עם הגדול הלכתי על עסקה יזמית שבסופה יקבל משחק לאקסבוקס. הוא נתן לי סכום מסוים ולאחר כחודשיים הבטחתי לו 25% יותר בדיוק שיספיק לו למשחק. שוב פעם הבטחת תשואה והלוואי עלי כאלו השקעות. פה הופתעתי! הוא אמר "אבא, אני אוותר על המשחק ואחסוך את הכסף למשהו אחר" - רווח כפול ומכופל! הוא בחר להשאיר את הכסף על מנת לאפשר לו לרכוש מוצר אחר בעתיד. צרכנות נבונה, לצד דחית סיפוקים מיידית.

מאזן, תקציב וסדר עדיפויות כחלק מחינוך פיננסי לילדים

אחרי שיש להם כסף בעו"ש בעצם בקופה החמודה או בארנק. לאחר שיש להם מענקי חגים וימי הולדת ואפילו מקבלים דיבידנדים מהשקעותיהם מגיע השלב הבא. דברו איתם על מאזן פלוס ומינוס - טבלת הוצאות והכנסות וניהול תזרים, כמה יוצא מול כמה נכנס. תסבירו להם על גירעון שסופו הוא אין משאב=אין כסף=לא ניתן לרכוש שום מוצר. למדו אותם שלאור מה שיש לנו בכיס, נכון לתכנן מה קונים ושאי אפשר לקנות הכל מהכל ויש סדר עדיפויות, ב 10 שקלים אפשר לקנות חטיף או גלידה מה הם מעדיפים?

אפשר לקחת לדוגמא תכנון משותף של תקציב ליום הולדת שלהם ואז לשבת על חלוקת תקציב לכל קטגוריה (כיבוד, הפתעות וכו). אפשר לתת להם 10 שקלים לקנות ממתקים ושהם יבחרו. תנו להם לבחור, תנו להם לטעות בקטן על מנת שילמדו להמשך איפה לא לטעות ולהצליח בגדול.

דחיית סיפוקים

"אבא תקנה לי", "...אבל לכולם יש...", "בא לי..." או חבר של בא לי "אני רוצה"!

אחד האתגרים שאני נתקל בהם יום יום אצל הילדים זה ה"כאן ועכשיו", רוצים הכל ומיד. חישבו על זה, כמה פעמים הלכתם עם ילדיכם לקניות בסופר או נכנסתם לקניון למטרה ברורה ועל הדרך הילדים סחטו מכם איזו מתנה או חטיף מיותר, ואני עוד לא מדבר על ההיבטים הבריאותיים... כשהייתי ילד אני זוכר שהייתי מקבל מתנה פעם ב... ומאוד הערכתי כל אחת ואחת. בעבר הייתי אומר לילדי "לא", או "אי אפשר". כיום אני מסביר להם שאם יתאפקו אז יוכלו לקבל יותר. לעיתים קרובות אפילו גיליתי שאם יתאפקו אז אולי כבר הדחף שלהם לרכישה לא יהיה כל כך חזק והופ... יחסכו עוד כסף להמשך. אין הכוונה היא לא לקנות, ההפך. הכוונה היא לתת להם את השליטה, ולהראות להם אפשרויות נוספות לבחירה שלהם. את זה בוודאות לא ילמדו חינוך פיננסי משרד החינוך.

מבחן המרשמלו כחלק מחינוך פיננסי לילדים

ממליץ לקרא על מבחן המרשמלו, זה מתמצת היטב את התפיסה. בקצרה, תנו לילדכם לבחור האם הוא יקבל מרשמלו אחד עכשיו או אם ידחה זאת למחר יקבל שקית מלאה במרשמלו. נסו את זה בבית, אולי בעצם לא עם מרמשלו, אחרי הכל זה רחוק מלהיות בריא:).

הרגלי הצריכה שלנו ושל ילדינו כחלק מחינוך פיננסי לצעירים ונוער

פוגש אותנו כל יום. קחו אותם איתכם לסופר, לא רק כדי שיעזרו בסחיבות, אלא תסבירו להם כיצד צורכים נבון. קונים און ליין? תראו להם כיצד אתם עושים זאת כחלק מצרכנות נבונה וניהול כלכלת משק הבית. קונים בזול, לא בהכרח את המותג, בודקים בכל שלבי המדפים בסופר ולא רק מול העיניים היכן שיש את המוצר שרוצים לשווק לכם, בידקו את המדף מתחת. לרב יהיה שם את אותו היצרן אך עם מיתוג אחר במחיר זול יותר. בודקים מבצעים, לא חייבים לקנות אותם, אבל להסביר להם את יתרון הצריכה החכמה וכיצד הוא יתרום להתנהלות כלכלית נכונה למשק הבית. ברשותכם מילה אודות ההרגל המגונה כלכלית של שוטטות אינסופית באינטרנט והנוחות המזמינה של לקנות און ליין שטויות.

אליאקספרס לדוגמא, למרות שהרבה פעמים אנו קונים מוצרים במספר דולרים במצטבר זה מאות שקלים בחודש - בידקו זאת בטבלת ההוצאות וההכנסות לניהול תקציב משק הבית שלכם. עם זאת כן למדו אותם שיש מוצרים שהם זולים יותר באינטרנט ושנכון להזמינם. במקביל לכך, למדו אותם גם המשוואה מחיר תמורת ערך. יתכן ועדיף דווקא לרכוש מוצר שהוא מעט יקר יותר, אך איכותי וישמש לאורך זמן.

למדו אותם על השוואת מחירים, עשו תרגיל פשוט עם קנית ארטיק. שילחו אותם עם כמה שקלים ל-2 חנויות. תסבירו להם שישאלו כמה עולה ארטיק מסוים ויבחרו את הזול ביותר (אם יש כזה).

תרבות "השופוני" הישראלית

כאן נכנסת בעיני פצצת אטום!

תרשו לי בבקשה למתוח ביקורת על התרבות הזו, היא חוצה גילאים ומגדרים. סולד ממנה! הילדים הולכים לאיבוד, רואים את ההורים שלהם כחלק מאותה תרבות שנויה במחלוקת, ומיישמים לרעה. ההשוואה והתחרות המתמדת, מותגי ביגוד, סלולרים, קנית ג'יפ גדול וחדש כשבפועל המינוס בבנק ענק וההלוואות עבורו בריבית השוק האפור, אבל העיקר שהחברים והשכנים יחשבו שיש כסף. אלו רק חלק מהדוגמאות לתרבות הפסולה הזו. זה פוגש את ילדינו כל יום. בבית הספר, בחוגים בגינות למי יש יותר ושל מי מנצנץ יותר. אגב, את הרעה החולה הזו ילדינו מקבלים בין היתר בהיבט השלילי של חינוך פיננסי בבית הספר. לא באמצעות משרד החינוך, אלא מסביבת חבריהם.

יש לי רק דבר אחד לומר פה. חנכו את ילדכם לביקורתיות. הסבירו על תרבות הצריכה ועל הפרסומות, האם חייבים את המותג או שאפשר להסתפק במשהו אחר. האם הם באמת רוצים או צריכים את מה שהם עתידים לקנות. ברור לי שהצורך להשתייך הוא בסיסי. לפעמים ההוצאות משרתות את הצורך הזה, וכן שלא קונים רק מה שצריך אלא גם מה שרוצים, אבל חשוב שיבינו.

הכרת התנהגות כלכלית סיכונית

כמו באלכוהול, שימוש ברשתות חברתיות ובאינטרנט בכלל, בנהיגה ובעישון, יש כללי התנהגות גם לשימוש בכסף. גם אם התנהגות שגויה או פסולה איננה עבירה על החוק. היא בכל זאת עלולה לפגוע בהם ובעתידם (וקרוב לוודאי שגם בכם). למדו אותם לא לקחת ולא לתת הלוואות בכלל וברשת במיוחד. לא להמר, להשתמש בכרטיס אשראי שלכם או שלהם באחריות ובשיקול דעת, ועוד.

משחקים! הקנית חינוך פיננסי לילדים במשחקים

מעבר לזמן האיכות עם ילדינו והיציאה מהמסכים השונים, יש ערך מוסף לחינוך פיננסי במשחקים. בין אם כמשחקי קופסה או מחשב. משחקי קופסה עם הקשר כלכלי יכולים ללמד מאוד את ילדינו התנהלות כלכלית, ולהעניק להם שיעור מרתק מאוד בחינוך פיננסי לצעירים!

שחקו איתם משחקים קלאסים כמו מונופול, או הגרסה הקצרה יותר לילדים מונופול דיל.

יש כמובן את קאשפלו (CASHFLOW) של רוברט קיוסאקי וגם גרסה לקטנטנים יותר .

קטאן המצוין שבו צריך לגבש תוכנית אסטרגית ולממש אותה באמצעות משאבים, מסחר וכו'.

מאצ'י קורו הוא משחק משאבים גם כן, שמלמד בין היתר את היכולת לבנות תוכנית ולממש אותה למול משאבים מוגבלים, משא ומתן, סחר חליפין וחישוב רווח והפסד. המטרה היא לבנות עיר ולהגיע לניקוד גבוה הכי מהר שיש. הילדים עפים על זה!

לבוגרים יותר גם DUEL ו-ספלנדור (SPLENDOR) הם מעולים. שילוב של משחקי אסטרגיה, משאבים ומסחר.

רוצים במחשב? יש את "סים סיטי". ואם אתם בקטע של קלסיקות ממש, אז אני ממליץ לחפש את המשחק הישראלי הישן "סוחר הים".

וואו כמה שזה מלמד ומקנה חינוך פיננסי לילדים, וגם אותנו ההורים. לנו כהורים זו הזדמנות ייחודית לשחק עם ילדינו וללמד אותם פיננסים, השקעות, תזרים, קרן חירום, תכנון קדימה - זמן איכות אמיתי! לילדים זו הזדמנות מצוינת ללמוד את ערכו של כסף ומשאבים נוספים כמו:

- משאב מוגבל - יש הגבלה לכסף ולמשאבים שלנו, אלו לא בורות ללא תחתית.

- כסף הוא אמצעי ולא מטרה - המטרה במשחקי הקופסה לילדים היא לנצח, הכסף והמשאבים הם רק האמצעים להגיע למטרה הזו, לנצחון המיוחל.

- מה ניתן לעשות עם כסף ומשאבים - נכסים (השקעות) מניבים.

- כיצד ניתן לקבל מהנכסים (השקעות) רווחים - אם מישהו דורך בנכס שלי.

- קבלת תקציב שוטף (משכורת).

- יצירת קרן חירום על כל צרה שלא תבוא, גרוש לבן ליום שחור, או אם בטעות "נפלתם" על מלון בתל אביב.

- ניהול תקציב - אי אפשר לקנות הכל, צריך לתכנן מה נכון וכדאי לקנות. בין השיקולים יש להכניס גם צרכים עתידיים (חיסכון) וגם את הצרכים של האחר/ת. כשיגדלו ותהיה להם משפחה משלהם, יצטרכו ללמוד לתכנן יחד, להתפשר ולוותר.

- מזל - או איך שזה בא לידי ביטוי במשחקים - קוביות. לעיתים גם התיכנון הכי טוב לא יצליח לנו לאור סיבות שאינן בשליטתנו (מישהו אמר קורונה...?). זה חלק מהמשחק של החיים וצריך לדעת להתמודד עם זה. אינני מאמין במזל/גורל וכו', אך כאמור לא תמיד הכל בשליטתנו.

חינוך פיננסי לילדיי

יש המון גישות ושיטות לכל אחד ואחת מתאים משהו אחר, אין משהו גורף לכולם. רבות העסיקה אותי הסוגיה איך לדבר עם הילדים על כסף? ובאיזה גיל לדבר איתם על כסף? כאחד שמאוד מאמין בחינוך פיננסי לילדים ובהקנית כישורי חיים פיננסים, הרבה שואלים אותי מה החזון והמטרה שאני רוצה ומתכנן עבור ילדי בתחום הפיננסי. אני מודה שבעבר לא ידעתי לענות עלזה. כמו בהרבה דברים בחיים שלי כאשר אני לא יודע משהו, אני מיד לומד את הנושא ככל הניתן. ובאשר לתשובה? אני תמיד עונה את אותה התשובה: "שאוכל לתת להם ככל הניתן אם אכן יצטרכו זאת". אינני מתכוון "לשפוך" עליהם כסף - לא זו מטרתי!

אני מודה שאני לא תולה תקוות לחינוך פיננסי לילדים במשרד החינוך או בבית הספר. במסגרת הלימוד המעמיק שלי. הנסיון להבין עם עצמי כחלק מהחזון המשפחתי, גיבשתי לי 3 עקרונות שארצה שילדי יישמו ויטמיעו בכל ההיבט הכלכלי במסגרת החינוך הפיננסי המשפחתי בכלל וחינוך פיננסי לילדים בפרט:

- לצבור הון.

- לשמור על ההון.

- להגדיל את ההון בהשקעות.

סיכום חינוך פיננסי לילדים ונוער

בשלב זה אתם כבר יודעים מתי מדברים עם הילדים על כסף ואיך מדברים עם הילדים על כסף, יש לכם כלים מעולים ללמד את ילדכם חינוך פיננסי. הייתי שמח מאוד שחינוך פיננסי לילדים במשרד החינוך יקבל יותר תשומת לב. לצערי לא כך הדבר. לכן האחריות לחינוך פיננס לצעירים היא עלינו ההורים.

כאמור, לא כולנו נולדנו למשפחות שהעניקו חינוך פיננסי לילדים, שלימדו כישורי חיים פיננסים, כלכלת משפחה והשקעות. לא עם כולנו כילדים דיברו בבית על כסף, חשיבותו וערכיו, אבל בטוח שאנו כהורים יכולים וצריכים להעניק זאת לילדינו. בראייתי זו חובתנו כהורים. לצערי מערכות החינוך לא תומכות בצורה מיטבית ולא מאפשרות לימוד נכון ויעיל, ולכן האחריות היא עלינו ההורים.

ציטוט מעניין אודות חינוך פיננסי לילדים

אסיים בציטוט קצר שאני מאוד מתחבר אליו הן כהורה לילדים והן כילד נצחי בפני עצמו :

"With great power comes great responsibility" - דודו של פיטר פרקר הלא הוא ספיידרמן