מאיפה התחילה תוכנית חיסכון לכל ילד?

בסוף שנת 2016 הושקה התכנית חיסכון לכל ילד שלפיה כל ילד זכאי לתשלום של 55 שקלים לחודש מביטוח לאומי עד הגעה לגיל 18. התוכנית החלה לפעול החל מינואר 2017. במסגרת התוכנית הכסף יופה לחיסכון עבור ילדכם החל מיום היוולדם, ומהווה קופת חיסכון לילדים. גלו כיצד להשקיע נכון, איך להשוות תשואות, איפה לפתוח חיסכון לכל ילד? וכיצד ניתן למשוך ולעשות את ההחלטה הנכונה לילדכם.

להצטרפות לקבוצת הפייסבוק "חתול פיננסי"

מאמרים נוספים שיעניינו אותך

- איך לבחור קופת גמל להשקעה עבור ילדכם?

- איך להתחיל להשקיע כסף?

- להורדת טבלת אקסל הוצאות והכנסות למשק הבית

- טיפים לחיסכון בכסף, איך לסיים את החודש עם יותר כסף?

- איך אפשר להשקיע ולהגיע לעצמאות כלכלית?

מה זה תכנית חיסכון לכל ילד

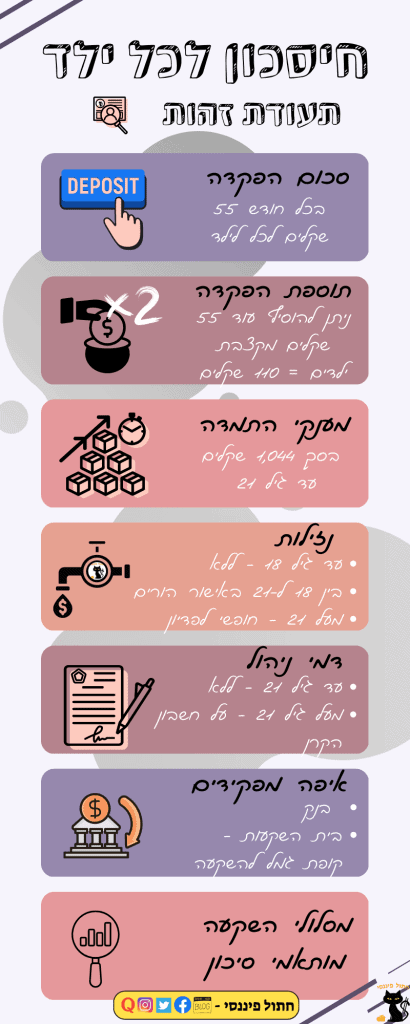

- סכום הפקדה - ההפקדה בתוכנית חיסכון לילדים על ידי מדינת ישראל היא באמצעות הביטוח הלאומי ובסכום של 55 שקלים.

- הכפלת סכום ההפקדה - ניתן להכפיל ולהוסיף לחיסכון, עוד 55 שקלים על חשבון קצבת הילדים ולהגיע לסכום הפקדה לחיסכון לגובה של 110 שקלים.

- מענקים - ככלל, ישנם 2 מענקים בגובה של 522 שקלים, המותנים באי משיכת החיסכון. האחד יהיה בגיל 18 והשני בגיל 21. סה"כ 1,044 שקלים.

- נזילות - עד גיל 18 תוכנית החיסכון לילדים לא מאפשרת משיכת הכספים. בין גילאי 18 ל-21 משיכת תוכנית חיסכון לכל ילד מותנית באישור ההורים. מעל גיל 21 כבר לא צריך את רשות ההורים.

- דמי ניהול - עד גיל 21 דמי הניהול יגבו מהמדינה. לאחר גיל 21 דמי הניהול יגבו מתוכנית החיסכון עצמה.

ניתן להכפיל ולהוסיף לחיסכון, עוד 55 שקלים על חשבון קצבת הילדים ולהגיע לסכום הפקדה לחיסכון לגובה של 110 שקלים.

איפה פותחים חיסכון לכל ילד?

הכסף בתכנית החיסכון לילדים של הביטוח הלאומי, מהווה קופת חיסכון לילדים, ואם החלטתם להוסיף אז גם שלכם, יופקד לפי בחירת ההורים לתכנית חיסכון בנקאית או לקופת גמל להשקעה באחת מחברות ביטוח ומבתי ההשקעות שנבחרו על ידי המדינה. בעבר ברירת המחדל היתה בבנק, אך בשנים האחרונות הדבר שונה לבית השקעות בדמות גמל להשקעה.

חיסכון לכל ילד בבנק

קיימות 3 תכניות עיקריות:

- ריבית קבועה.

- ריבית משתנה על בסיס פריים.

- ריבית קבועה + הצמדה למדד.

ככל שהילד מתבגר, הריבית בכל אחת מהתכניות יורדת. לכל בנק מדיניות הריבית משלו אבל כדי להבין את סדרי הגודל, נכון להיום (יולי 2022) במסלול ריבית קבועה מתחילים מריבית של כ-2.5% לשנה בגיל 0 ובהדרגה יורדים לכ-0.2% לשנה בגיל 18.

חיסכון לכל ילד בקופת גמל להשקעה

קיימים 3 מסלולי השקעה בתוכנית החיסכון לילדים בבתי ההשקעות בקופת גמל להשקעה:

- סיכון מועט.

- סיכון בינוני.

- סיכון מוגבר.

בחלק מבתי השקעות קיימים מסלול הלכה ושריעה. בכל מסלול הכסף מושקע בשוק ההון. ככל שרמת הסיכון עולה, החשיפה למניות בתיק היא גבוהה יותר. כאן תוכלו לקרוא על איך לבחור קופת גמל להשקעה.

פתיחת תוכנית חיסכון לכל ילד מומלצת, בבנק או בקופת גמל להשקעה?

כדי שלא תלכו לאיבוד ריכזנו לכם פה מספר נקודות להשוואה:

תשואת חיסכון לכל ילד

- בבנק ריבית מובטחת. שימו לב במסלול פריים או צמוד מדד הריבית יכולה להשתנות בהתאם לשינויים באינפלציה ובריבית פריים. להבנת סדרי גודל, הריבית הממוצעת השנתית נכון להיום (נובמבר 2022) היא כ-1.5% במסלול ריבית קבועה, כ-0.25% במסלול פריים וכ-0.1% + האינפלציה השנתית במסלול צמוד מדד.

- בקופת גמל להשקעה התשואה לא מובטחת אך בפועל על סמך הביצועים של 5 השנים האחרונות היא הסתכמה בכ-3.4% לשנה במסלול סיכון מועט, כ-5.6% לשנה במסלול סיכון בינוני וכ-9% לשנה במסלול סיכון מוגבר. חשוב פה לציין כי תשואות העבר אינן מעידות על העתיד והן משקפות רק את העבר.

מיסוי

- בנק: בפדיון הכספים ישולם מס רווח הון של 15% על הרווח הנומינלי.

- קופת גמל להשקעה: בפדיון ישולם מס רווח הון של 25% על הרווח הריאלי.

על פניו נראה שהמס בקופת גמל להשקעה הוא גבוה יותר, אך זה לא בהכרח נכון. רווח ריאלי לוקח בחשבון את האינפלציה וכך באינפלציה מספיק גבוהה הרווח הריאלי יהיה קטן יותר וכך סכום המס יקטן וייתכן יהיה נמוך יותר מסכום המס על הרווח הנומינאלי, למרות שיעור מס גבוה יותר.

דמי ניהול ועמלות ניהול חשבון

הן בבנק והן בקופת גמל להשקעה המדינה מממנת את דמי הניהול, רק תוודאו שאכן כך.

אפשרות מעבר בין המסלולים והחברות המנהלות:

- בנק: אין אפשרות לעבור בין הבנקים או להחליף את הפיקדון בקופת גמל להשקעה. במקרים מסוימים אפשר לעבור בין מסלולי ההשקעה בתוך הבנק.

- קופת גמל להשקעה: אין אפשרות לעבור לבנק, אך כן ניתן להחליף בקופת גמל להשקעה אחרת בכל עת. ניתן לשנות את מסלולי ההשקעה בכל עת.

השוואת תשואות לתכנית חיסכון לילדים

לפני הכל חשוב לציין, שכל מה שאני כותב, אין לראות כהמלצה לביצוע או אי ביצוע של השקעה וכל החלטה יש לקבל תוך התייעצות עם איש מקצוע שיידע להתייחס לצרכים האישיים של החוסך. כמו כן, כל החישובים נעשו תחת הנחות מסוימות וייתכן שבפועל תנאי השטח יהיו שונים מהנחות אלה.

נניח שהתכנית נפתחה בגיל 0. כמה כסף יצטבר בגיל 18 בהנחה שההפקדה החודשית היא 110 שקלים. נניח שההורים החליטו להוסיף עוד 55 שקלים מתוך קצבת הילדים.

נתייחס לנתוני תשואה (ראו מעלה):

- בנק 1.5% לשנה: צבירה כוללת של 25,570 שקלים

- קופת גמל להשקעה מסלול סיכון מועט 3.4% לשנה: צבירה כוללת של 30,298 שקלים.

- קופת גמל להשקעה מסלול סיכון בינוני 5.6% לשנה: צבירה כוללת של 37,140 שקלים.

- קופת גמל להשקעה מסלול סיכון מוגבר 9% לשנה: צבירה כוללת של 51,544 שקלים.

רואים כי הפערים בביצועים הם אדירים וכך גם החשיבות של הפעלת שיקול דעת בבחירת התוכנית היא קריטית! זו למעשה מהווה קופת חיסכון לילדים שלך.

ירושות וחסכונות נשכחים - מתנה כלכלית עבור הילדים

בעוד שחיסכון לכל ילד הוא תכנית חשובה עבור הדור הצעיר, כדאי לדעת שישנם מקורות נוספים שעשויים לסייע בבניית עתידם הכלכלי של הילדים. איך מחפשים בהר הכסף כספים של נפטר היא שאלה חשובה במיוחד כשמדובר במשפחות עם ילדים. לא פעם, סבים וסבתות, דודים או קרובי משפחה אחרים שנפטרו השאירו אחריהם חסכונות, ביטוחים או השקעות שהיורשים, כולל ילדיכם, עשויים להיות זכאים להם. בירור פשוט במערכת הר הכסף יכול לחשוף כספים שלא ידעתם על קיומם, ושעשויים להוות תוספת משמעותית לחיסכון של ילדיכם. הליך הבדיקה והתביעה מחייב מסמכים נוספים כמו צו ירושה, אך התגמול הפוטנציאלי עשוי להיות משמעותי מאוד לעתיד ילדיכם.

אז מה עושים?

אני אישית (ובהחלט אפשר לחלוק עליי) לא רואה את ההפקדה לתכנית חיסכון לילדים בבנק כאלטרנטיבה רלוונטית לרוב האוכלוסייה (כמובן גם פה יש חריגים). הגישה שלי היא התאמת רמת הסיכון לטווח החיסכון, כלומר לפתוח את התוכנית במסלול סיכון מוגבר, בשלב מסוים לעבור למסלול סיכון בינוני ולקראת גיל סיום התוכנית (18 או 21) לרדת למסלול סיכון מועט. ועוד פעם אדגיש - אין לראות הנ"ל כהמלצה אלא דעה אישית בלבד.

הכותב הוא יבגני אורין, סוכן ביטוח ובעלים ודירקטור בג׳והן אורין סוכנות לביטוח