קבלו 11 טיפים להתנהלות כלכלית נכונה

כולנו רוצים להתנהל כלכלית נכון. כולנו מחפשים את הטיפים להתנהלות כלכלית נכונה - איך לחסוך כמה יותר כסף. בחרתי פה 10 טיפים פרקטים שניתן להתחיל לפעול לאורם כבר מחר בבוקר ולשפר את המצב הכלכלי שלנו. זה לא קסם, אין פה זבנג וגמרנו, זה דורש משמעת עצמית, התמדה, נחישות, אבל אני משוכנעת שזה יביא למקומות טובים יותר.

מתחילים עם טיפים: איך להתנהל נכון כלכלית:

תכנון מקדים לכל התנהלות כלכלית נכונה

תכינו תפריט שבועי, תכנון תפריט מסודר יניב לכם רשימת קניות של כל המצרכים שאתם באמת תשתמשו ותצטרכו. כך תדאגו לניצול מירבי ותמנעו מבזבוז של מזון והשלכתו לפח. יתרה מכך תבחרו יום קבוע להכנת התפריט כך תפתחו זאת כשגרה ובנוסף תבדקו באמת מה המצרכים המשלימים שאתם זקוקים להם לשבוע הקרוב.

תבחרו את הפינוק שלכם

חובה כל יום פינוק? ותרו על קפה ומאפה בדרך לעבודה, תופתעו לגלות שבסוף החודש זה יכול

להגיע למאות ש"ח.

קניות עם רשימה ובטן מלאה

אל תלכו לקניות רעבים ובלי רשימה מסודרת, אחרת תמצאו את עצמכם עם רכישות שלא בהכרח הייתם צריכים או התכוונתם לרכוש. יש משפחות שמעדיפות הזמנה אונליין כך נמנעים מפיתויים במרכזי הקניות ומאפשר שליטה על מה מכניסים לסל הקניות. על הדרך חוסכים גם זמן יקר של קניות. רק אל תשכחו לחשב את עלות המשלוח. אין פה נכון או לא נכון, יש מה מתאים למשפחה שלכם על פי העדפות האישיות.

החיים זה משא ומתן - תתמקחו!

זה הזמן להתמקח עם הבנקים על גובה העמלות, לבדוק שאתם לא משלמים דמי ניהול בכרטיסי האשראי. להתמקח גם על הביטוחים שלכם, מתי פעם אחרונה בדקתם אותם, ההמלצה שלי כל שנתיים לעשות סקר שוק מחודש. לא יודעים איך? תקראו את זה - ניהול משא ומתן.

מעקב שוטף אחר הוצאות והכנסות

קודם כל תעשו שיקוף, כלומר מה כבר הוצאתם. ההמלצה לבצע שיקוף חודשיים אחורה לפחות, על מה מוציאים, תזינו בטבלת האקסל של ההוצאות וההכנסות תהיו "על זה". תעשו בקרה על ההוצאות שלכם, בטח תגלו הוצאות שלא זכרתם שקיימים. כך תחזירו את השליטה הפיננסית לחייכם ואת השליטה על התזרים החודשי. לאחר מכן תקבעו תקציב חודשי משפחתי כך נשלוט בתקציב ובמה שמוציאים ולא ההפך.

השכלה פיננסית

תתחילו לקרוא ספרים ובלוגים בעלי אוריינות פיננסית, יש פה מאמר מקיף עם מקורות מידע וידע פיננסים. אולי תופתעו עד כמה אתם מכירים את השפה ועכשיו נשאר רק לתרגל את הרעיונות. תזכרו, התפתחות פיננסית וגם

אישית, לא נעצרות לעולם וחשוב להזין את עצמנו בידע ורעיונות. זאת המתנה הכי יקרה שנוכל

לאפשר לעצמנו. רוצים ללמד גם את ילדכם? קיראו את המאמר אודות חינוך פיננסי לילדים.

בין הגורמים המשפיעים על עתידכם הכלכלי נמצא גם הדירוג הבנקאי שלכם, המתועד בתעודת זהות בנקאית שהמערכת הפיננסית מנהלת עבורכם. התנהלות נבונה ועקבית משפיעה ישירות על דירוג זה ויכולה לפתוח בפניכם אפשרויות רבות בעתיד. השקיעו זמן בהבנת המדדים המשפיעים על תדמיתכם בעיני המערכת הבנקאית ופעלו לשיפורם.

חיסכון כחלק מהגדלת ההון

קודם כל תשלמו לעצמכם, כן ,כן אתם הראשונים בסדר העדיפויות כל השאר יחכה. הכוונה להעברת כסף לחיסכון שיש לו ייעוד ברור שהוא תשלום עבור עצמכם ולמטרות המשותפות שלכם, זה יכול להיות בכל אפיק חיסכון כמו קופת גמל להשקעה עם הוראת קבע חודשית, העיקר להתמיד ומעת לעת בנקודת זמן יידועה מראש (לדוגמא אחת לשנה) להגדיל את הסכום.

רשת ביטחון

תחסכו לקרן חרום בגובה של 3 חודשי מחיה לפחות. ככה שום אירוע בלתי צפוי יערער

אתכם, ההמלצה את הסכום הנ"ל לשמור בפק"מ, פיקדון בנקאי, קרן כספית שקלית או כל חיסכון זמין ונזיל. כך, אם נקלע לסיטואציה כלכלית פתאומית ההחלטה שעל פיה נפעל תהייה מושכלת ולא מושפעת מלחץ כלכלי. זה יכול להיות הבדל

תהומי בהכרעה של החלטה.

חיסכון בלת"ם

כל אותם האירועים ש"פתאום" נפלו עלינו משום מקום, הוצאות גדולות שלא צפינו.

האירועים הללו מגיעים והם מוציאים אותנו מהאיזון של התקציב במידה ולא נערכנו כראוי. תהפכו

את האירועים הלא צפויים לצפויים. רב המשפחות לא חוסכות לאירועים בלתי צפויים, תבינו כל מה שלא צפוי הוא מאוד צפוי פשוט לא יודעים את נקודת הזמן המדויקת שזה יתרחש. ואם חוסכים אליו האירוע הופך ללא מאיים ויתרה מכך מאפשר לנו להמשיך לנהל את חיינו ללא לחץ. זה יכול לכלול את הטיפול השיניים הגדול שפתאום צריך, תיקון תאונה לרכב או את מכונת הכביסה שהתקלקלה. החיסכון צריך להיות זמין לאותם מקרים. ההמלצה לחיסכון זה 3-5% מסך ההכנסה הכוללת.

תסתכלו קדימה

תתכננו את התוכנית הכלכלית המשפחתית המשותפת, תקבעו מטרות. תתחילו ממטרה אחת ברורה, שניתן למדוד אותה וניתן לתחום אותה בזמן ואיתה תתקדמו לעבר מטרות הנוספות .תעשו לכם הרגל של פגישת אסטרטגיה משפחתית שבה תתכננו את היעדים האישיים שלכם. חשוב ביותר שאת הפגישה תשלבו עם הנאה, לדוגמא מסעדה טובה או בילוי משפחתי וכך תהפכו את הנושא הפחות נעים שלרב פחות משוחחים עליו, לגלוי ומהנה שהזיכרון יהיה של בילוי משותף ויתרום להתמדה בתהליך ממקום מהנה ולא מכביד. כל פעם שתעמדו במטרה משותפת, תצאו לחגוג.

אקסטרא טיפים להתנהלות כלכלית נכונה

אם קראתם עד עכשיו אז קבלו עוד טיפ בונוס אודות התנהלות כלכלית נכונה.

אירועי החיים העתידיים, כגון בר/בת מצווה, גשר בשיניים למתבגר, החלפה של רכב ועוד… הם אינם

הפתעה, יש להיערך לעלות המימון מבעוד מועד. ככל שנתחיל לחסוך מוקדם יותר זה יקל משמעותית על התקציב ברגע האמת. הפכו את תכנון האירועים של החיים להרגל לפי אופי משפחתי.

לא לכל משפחה חשוב לעשות אירוע סופר מושקע לבר/בת מצווה ועדיין יש קו אמצע שכנראה למרבית המשפחות יהיה רלוונטי ומומלץ להתכוונן אליו.

ניצול חכם של עודפי מזומנים

אחד הטיפים המשמעותיים ביותר להתנהלות כלכלית נכונה הוא לדאוג שכל שקל "יעבוד" עבורכם. עודפי מזומנים בחשבון העו"ש לא רק שאינם מניבים תשואה, אלא למעשה מאבדים מערכם הריאלי בעידן של אינפלציה. קרן כספית מציעה פתרון פשוט ויעיל לניהול עודפי מזומנים - היא מאפשרת להנות מתשואה סבירה ביחס לסיכון, תוך שמירה על נזילות גבוהה מאוד. בפרקטיקה היומיומית, מומלץ להשאיר בחשבון העו"ש רק את הסכום הדרוש להוצאות השוטפות בתוספת מרווח בטחון קטן, ואת יתרת הכספים להעביר לקרן כספית. כך, גם הכספים המיועדים לשימוש בטווח הקצר-בינוני ממשיכים לצבור ערך במקום לאבד מכוחם הקנייתי.

קבלת החלטות פיננסיות תחת לחץ שיווקי

התנהלות כלכלית נכונה נבחנת במיוחד ברגעים של לחץ צרכני וקמפיינים שיווקיים אגרסיביים. מבצעי בלאק פריידי מהווים מקרה בוחן מושלם לבדיקת חוסן פיננסי, כאשר רבים מוצאים את עצמם מוציאים סכומים משמעותיים על רכישות לא מתוכננות. אחת האסטרטגיות היעילות ביותר היא יישום "חוק 24 השעות" - המתנה של יממה שלמה לפני ביצוע קנייה משמעותית, גם כשמדובר ב"מבצע חד-פעמי". הניסיון מראה שרוב ההחלטות האימפולסיביות מתקררות לאחר יום, ומה שנראה קריטי ברגע הקנייה, נתפס באור שונה לגמרי לאחר שינה טובה. אימוץ גישה זו עשוי לחסוך אלפי שקלים מדי שנה ולהבטיח שכל החלטה פיננסית תהיה מושכלת ומכוונת מטרה.

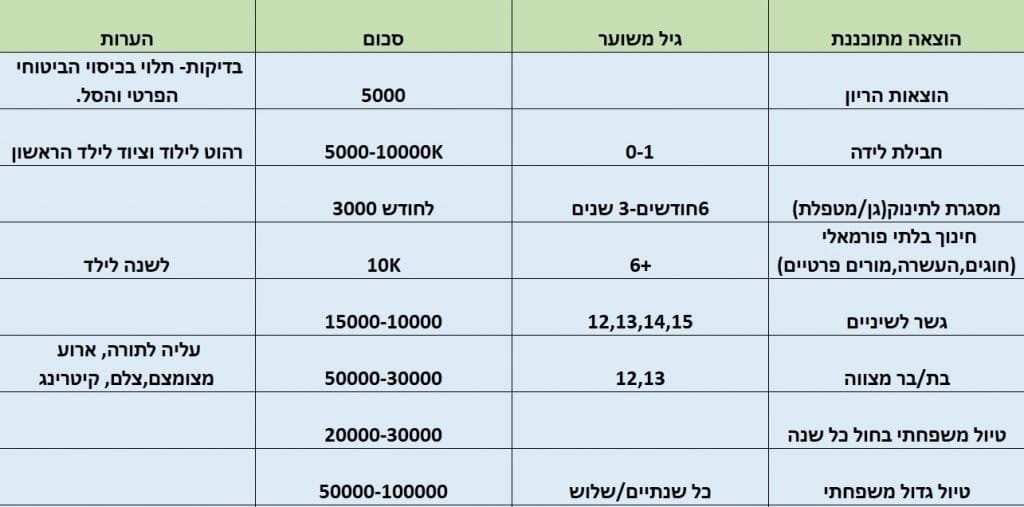

טבלת מסלול החיים לתכנון ההתנהלות הכלכלית שלכם

מצורפת טבלה של "מסלול לחיים" השכיחים שמומלץ להתארגן לקראתם, העלויות משוערות וכל משפחה מוזמנות להתאים אותם לאופי שלה. תזכרו ,אירועים אלו הם אירועים הכי צפויים ויתרה מכך יש להם זמן כרונולוגי משוער שיתרחשו. אם לא נחסוך אליהם העניין לא יגרום להם להעלם אלא ההיפך, העלות שלהם תהיה יקרה יותר מאחר ולא התארגנו אליהם כך שנשלם על אותו אירוע הרבה יותר בגלל הריבית של הכסף. כמו כן נמצא את עצמנו מגיבים לאירוע במקום היותנו ערוכים לאירוע וההבדל המשמעותי הוא בעלות ובהכבדה על התקציב החודשי המשפחתי.

קריאה נוספת

- איך לצאת לעצמאות כלכלית?

- חינוך פיננסי לילדים להקנות להם את הכלים הנכונים

- איך להתחיל להשקיע בבורסה בקלות?

- ככה תתחילו להשקיע נכון!

סיכום הטיפים להתנהלות כלכלית נכונה

נתתי לכם טעימה ממספר עקרונות חשובים שהביצוע שלהם יקדם אתכם לעבר השאיפות הכלכליות שלכם. חלק מהעקרונות קלים לביצוע אחרים קצת פחות ועדיין חשוב לעשות כל פעם קצת כדי להתקדם. העיקר לשמור על תנועה. עצם העובדה שאתם בעשייה אתם כבר מתקדמים. אין נכון או לא נכון יש מכלול פעולות וככל שתעשו יותר פעולות מקדמות כך תדאגו להזין את המשפחתיות שלכם במטרות משותפות, תזכרו שחשוב לדאוג שהתהליך יעשה בכיף כך הדרך תהיה מהנה והתוצאה תהיה תוצר לוואי של השגה.

הכותבת היא אירית מלכה, מלווה לצמיחה כלכלית קבוצות, משפחות ויחידים. [email protected]