תוצאות

סכום ההפקדה הכולל

הסכום שהופקד לאורך כל התקופה

רווח

הרווח שהושג בזכות הריבית דריבית

סכום חיסכון עתידי

סכום החיסכון בסוף התקופה

דמי ניהול מהפקדה

סך הכל דמי הניהול מהפקדה שנגבו

דמי ניהול מצבירה

סך הכל דמי הניהול מצבירה שנגבו

אבדן רווח עקב גביית דמי ניהול

סך הרווח שהיה יכול להיווצר מדמי הניהול שנגבו

סך הכל הון לאחר דמי ניהול

כמה כסף יהיה לי לאחר קיזוז עמלות ודמי ניהול

מחשבון ריבית דריבית

במחשבון ריבית דריבית תוכלו לחשב את התשואה בהשקעה שלכם לאורך השנים. בכתבה תוכלו גם ללמוד לעומק ולהבין בכלל מה זה ריבית דריבית ואת החשיבות שלה בהשקעות.

מחשבון ריבית דריבית להשקעתה או הלוואה, הוא חיוני בהבנה כמה בסופו של דבר אתם תשלמו על ההלוואה או כמה תקבלו תשואה מהריבית דריבית.

בכתבה תוכלו לראות חישוב ריבית דריבית מול ריבית פשוטה ואיך זה משפיע על התשואה שלנו.

מחשבון תשואה ריבית דריבית – הוראות הפעלה

איך מחשבים ופועלים עם מחשבון ריבית דריבית?

- סכום הפקדה ראשוני – הזינו כסף יש לכם.

- סכום הפקדה חודשי – הזינו כמה כסף אתם מתכוונים להשקיע בכל חודש

- תשואה שנתית באחוזים (%) – הזינו את אחוז התשואה שאתם רוצים כדי לחשב במחשבון ריבית דריבית

- מספר שנות ההפקדה – לכמה שנים ההשקעה? תזינו את מספר השנים.

טיפים, תובנות, וקצת הומור שיעזרו לכם לקחת שליטה כלכלית.

מחשבון תשואה ריבית דריבית

ככל שמתחילים להשקיע בגיל צעיר יותר, הריבית דריבית עושה עבודה משמעותית יותר. לדוגמה, השקעה של 1,000 ש"ח בחודש בתשואה של 8% תצבור עד גיל 60 כ־183 אלף ש"ח אם מתחילים בגיל 50, כ־958 אלף ש"ח אם מתחילים בגיל 35, וכ־3.5 מיליון ש"ח אם מתחילים כבר בגיל 20. ההבדל העצום הזה נובע אך ורק מהזמן שבו הכסף עובד – לא מהסכום שמושקע.

מה זה ריבית דריבית?

ריבית דריבית היא ריבית שמחושבת לא רק על הקרן, אלא על הקרן והריבית שלה שמצטברות להן יחדיו לאורך תקופת הצבירה.

ריבית בנק ישראל וריבית הפריים אנחנו כבר מכירים, איך ריבית דריבית משפיעה לנו על המשכנתא? על ההלוואות, על ההשקעות שלנו כמו קרן מחקה מדד S&P-500 וכן גם על קרן כספית.

ככל שמשך זמן ההשקעה/הלוואה גדלים כך האפקט של הריבית דריבית מתעצם

איך מחשבים ריבית דריבית במחשבון ריבית דריבית – דוגמה מספרית

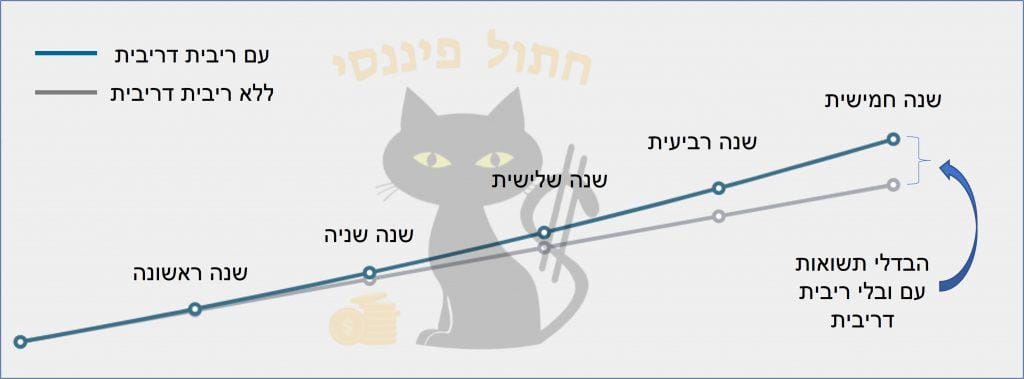

אתחיל מהסוף ואראה את החישוב של ריבית דריבית מול ריבית פשוטה ולמטה תוכלו להעמיק בכל שיטת חישוב ריבית. תראו את ההשפעה של אפקט ריבית דריבית וזה רק בהשקעה ל 5 שנים.

השוואה בחישוב בין ריבית דריבית לריבית פשוטה

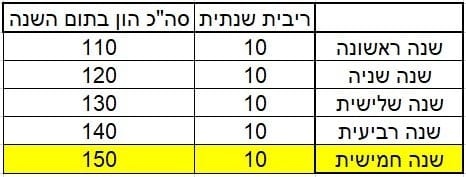

הון התחלתי: 100 ₪

שיעור תשואה שנתי: 10%

| שנה | ריבית פשוטה(תשואה על ההון הראשוני בלבד) | ריבית דריבית(תשואה על ההון + הריבית שהצטברה) | הפרש | אחוז ההפרש |

|---|---|---|---|---|

| 0 | 100.00 ₪ | 100.00 ₪ | 0.00 ₪ | 0% |

| 1 | 110.00 ₪ | 110.00 ₪ | 0.00 ₪ | 0% |

| 2 | 120.00 ₪ | 121.00 ₪ | 1.00 ₪ | 0.83% |

| 3 | 130.00 ₪ | 133.10 ₪ | 3.10 ₪ | 2.38% |

| 4 | 140.00 ₪ | 146.41 ₪ | 6.41 ₪ | 4.58% |

| 5 | 150.00 ₪ | 161.05 ₪ | 11.05 ₪ | 7.37% |

חישוב ריבית פשוטה וריבית דריבית:

ריבית פשוטה:

סכום בסוף השנה = הון התחלתי + (הון התחלתי × שיעור תשואה × מספר שנים)

ריבית דריבית:

סכום בסוף השנה = הון התחלתי × (1 + שיעור תשואה)^מספר שנים

מסקנה:

אחרי 5 שנים, ההשקעה בריבית דריבית מניבה 11.05 ₪ יותר מאשר ריבית פשוטה, שהם 7.37% יותר. ככל שתקופת ההשקעה ארוכה יותר, כך גדל היתרון של ריבית דריבית על פני ריבית פשוטה.

רגב, לאחר 20 שנה, יודעים מה יהיה ההפרש באחוזים?

336%!

זוהי המחשה דרמטית של כוח הריבית דריבית לאורך זמן – בעוד שבריבית פשוטה הסכום גדל באופן לינארי, בריבית דריבית הוא גדל באופן מעריכי (אקספוננציאלי), וההפרש ביניהם הולך ומתרחב ככל שעובר הזמן.

חישוב ריבית פשוטה

החלטתם שאתם רוצים להשקיע 100 שקלים למשך 5 שנים, עם תשואה של 10% (תזרמו פה עם המספרים). בכל שנה אתם מרוויחים 10 שקלים על הריבית: 100*(1+10%) = 110.מה יקרה בתום אותם 5 שנים? נרוויח 50 שקלים. זוכרים? על כל שנה אנחנו מרוויחים 10 שקלים. כלומר סה"כ יהיה לנו ביד 150 שקלים, מתוכם 50 שקלים רווח.

דוגמה מספרית לחישוב תשואה במחשבון ריבית דריבית

שאלת חימום על חישוב ריבית דריבית

יש לכם 100 שקלים ואתם רוצים להשקיע באפיק השקעה נושא ריבית דריבית של 10% למשך 5 שנים. כמה כסף תקבלו בסוף 5 השנים? מתוכם כמה ריבית דריבית?

- 150 שקלים, רווח של 50 שקלים.

- 161 שקלים, רווח של 61 שקלים.

- 550 שקלים, רווח של 550 שקלים.

- עזוב'תי באמא ש'ך יא חתול, אכלת ת'ראש!

הדגמת חישוב במחשבון ריבית דריבית

נחזור לדוגמת המספרים. 100 שקלים הון ראשוני שמופקדים. 10% ריבית שנתית, עכשיו יש לכם 110.

בשנה השנייה אתם לכאורה מקבלים שוב פעם 10 שקלים ריבית. נכון? טעות!

אתם מקבלים בשנה השניה 11 שקלים. הם מורכבים מאותם 10% שנתי ותוספת של עוד 10% על הריבית של השנה הראשונה שעומדת על 1 שקלים וביד זה 11 שקלים ריבית שקיבלתם בשנה השניה.

שנה שלישית? רווח של 12 שקלים. רביעית? הרווחתם כבר 13, ובחמישית הרווחתם עוד 15 שקלים.

הפלא השמיני – אפקט הריבית דריבית

שימו לב לפלא הזה! בשנה הראשונה הרווח הוא 10 שקלים ובחמישית הוא 15 שקלים – 150% הבדל. וזוהי, גבירותי ורבותי כוחה של הריבית דריבית.

וואו! אז מה היה לנו פה?

הריבית הזאת, על ה-10 שקלים שגדלה כל שנה, היא ה"דריבית". זו ריבית, על ריבית קודמת. ריבית על כסף שנוצר לכאורה יש מאין, בעזרת ריבית ולא בעזרת סכום שהוספת בעצמך, כמו בשנה הראשונה.

בסופו של דבר על אותם 100 שקלים אתם תישארו ביד עם 161 שקלים, שזה רווח של 61 שקלים. 11 שקלים יותר מחישוב התשואה הפשוטה. נראה לכם מעט? תכפילו את ה-100 פי 1,000. וואו!

מחשבון ריבית דריבית S&P 500 – השפעת ריבית דריבית על השקעה במדד

מדד S&P 500 הוא אחד המדדים הפופולריים ביותר להשקעה פסיבית ארוכת טווח, עם תשואה היסטורית ממוצעת של כ-10% בשנה (כולל דיבידנדים). כאשר מיישמים את עקרון הריבית דריבית בהשקעה במדד זה, התוצאות יכולות להיות מרשימות במיוחד.

דוגמה מספרית להשקעה ב-S&P 500 עם ריבית דריבית: נניח השקעה של 1,000 ₪ בחודש בקרן סל העוקבת אחר מדד ה-S&P 500 למשך 30 שנה, עם תשואה שנתית ממוצעת של 8% (הערכה שמרנית יותר מהממוצע ההיסטורי):

- סך ההפקדות: 360,000 ₪ (1,000 ₪ × 12 חודשים × 30 שנים)

- ערך סופי משוער: כ-1,485,000 ₪

- רווח מריבית דריבית: כ-1,125,000 ₪

כלומר, בעוד שהשקעתם 360,000 ₪, הרווח שנוצר בזכות ריבית דריבית הוא למעלה ממיליון שקלים – פי 3 מסכום ההשקעה המקורי!

גורמים להתחשב בהם בעת חישוב תשואת S&P 500 עם ריבית דריבית:

- דמי ניהול – קרנות סל שונות גובות דמי ניהול שונים, הנעים בין 0.03% ל-0.5%. הפער עשוי להיראות קטן, אך בחישוב ריבית דריבית לטווח ארוך, ההשפעה משמעותית.

- מיסוי – הרווחים ממדד S&P 500 כפופים למס רווחי הון בישראל, שיש להביא בחשבון בחישובים.

- השפעת שער הדולר – מדד S&P 500 נסחר בדולר, ולכן תנודות בשער החליפין משפיעות על התשואה בשקלים.

במחשבון הריבית דריבית שלנו, תוכלו להזין את התשואה המשוערת של מדד ה-S&P 500 (8%-10% היא הערכה סבירה לטווח ארוך), להוסיף את דמי הניהול של קרן הסל שבחרתם, ולקבל תחזית מדויקת יותר של הערך העתידי של השקעתכם.

איך דמי ניהול מקטינים את אפקט הריבית דריבית – המספרים האמיתיים

דמי ניהול פועלים כמו "ריבית דריבית שלילית" – הם מופחתים מהתשואה באופן מתמשך ומצטבר. העובדה שמדובר באחוזים בודדים גורמת למשקיעים רבים להמעיט בחשיבותם, אך ההשפעה המצטברת היא עצומה.

המחשה מספרית: נניח השקעה חד-פעמית של 100,000 ₪, לתקופה של 30 שנה, בתשואה ממוצעת של 7% בשנה:

- ללא דמי ניהול: הסכום גדל ל-761,226 ₪

- דמי ניהול של 0.5%: הסכום גדל ל-659,682 ₪ (הפסד של 101,544 ₪)

- דמי ניהול של 1.5%: הסכום גדל ל-501,746 ₪ (הפסד של 259,480 ₪)

- דמי ניהול של 2%: הסכום גדל ל-434,003 ₪ (הפסד של 327,223 ₪)

שימו לב להפרש המדהים – דמי ניהול של 2% (נפוצים בקרנות נאמנות רבות) גורמים להפסד של 43% מהסכום הפוטנציאלי! זהו המחיר האמיתי של דמי ניהול גבוהים.

במחשבון שלנו, הקפידו להזין את דמי הניהול המדויקים של מוצר ההשקעה שלכם כדי לקבל תמונה מדויקת של התשואה העתידית. זה יעזור לכם להעריך האם כדאי לשלם דמי ניהול גבוהים יותר עבור מוצרים מסוימים, או להעדיף מוצרים פשוטים יותר עם דמי ניהול נמוכים.

ריבית דריבית ומס רווחי הון – איך המיסוי משפיע על התשואה האמיתית?

בעוד שאנו מחשבים את הפלא של ריבית דריבית, חשוב לזכור שמס רווחי הון משפיע משמעותית על התשואה הסופית שלנו. בישראל, שיעור המס על רווחי הון הוא 25% ליחידים (ו-30% למי שהכנסתו השנתית גבוהה במיוחד).

השפעת המס על ריבית דריבית – המספרים

הבה נראה דוגמה מספרית: נניח השקעה של 100,000 ₪ לתקופה של 20 שנה, עם תשואה שנתית של 8%:

- ערך עתידי לפני מס: 466,096 ₪

- רווח: 366,096 ₪

- מס רווחי הון (25%): 91,524 ₪

- ערך עתידי נטו אחרי מס: 374,572 ₪

כלומר, המס "לקח" כ-25% מהרווחים שלנו. אולם, בתרחיש של ריבית דריבית, ההשפעה יכולה להיות עמוקה יותר.

אסטרטגיות להתמודדות עם מיסוי ברווחי ריבית דריבית

1. אפיקי השקעה פטורים ממס

בישראל יש אפיקי השקעה שנהנים מפטור מס או מהטבות מס:

- קרן השתלמות – פטור ממס על רווחים עד תקרה מסוימת ותקופת החזקה של 6 שנים

- קופת גמל להשקעה – מס מופחת של 15% על רווחים (במשיכה כקצבה)

- פוליסות חיסכון – יתרונות מיסוי מסוימים בתנאים מסוימים

2. תכנון עיתוי המימוש

אם אפשר לתכנן את עיתוי המימוש, ניתן להפחית את נטל המס:

- לפצל מימושים בין שנות מס שונות

- לקזז הפסדים מול רווחים

- לתכנן מימושים בשנים שבהן ההכנסה החייבת נמוכה יחסית

3. ניצול פטורים והטבות

לדוגמה, פטור ממס לתושבים חוזרים ועולים חדשים על הכנסות שמקורן בחו"ל למשך מספר שנים.

חישוב תשואה ריאלית אחרי מס ואינפלציה

כדי לקבל תמונה אמיתית של כוח הקנייה העתידי, יש לחשב תשואה ריאלית:

- חישוב התשואה הנומינלית (לפני התחשבות באינפלציה)

- הפחתת מס רווחי הון מהרווחים

- התחשבות באינפלציה

לדוגמה, אם התשואה הנומינלית היא 8%, מס רווחי הון 25%, והאינפלציה 2%:

- תשואה לאחר מס: 8% – (25% × 8%) = 6%

- תשואה ריאלית לאחר מס: (1 + 6%) / (1 + 2%) – 1 = כ-3.9%

במחשבון הריבית דריבית שלנו, תוכלו להזין את שיעור המס הרלוונטי לכם ולקבל תחזית מדויקת יותר של הערך העתידי של השקעותיכם, תוך התחשבות בהשפעת המס על אפקט הריבית דריבית.

איך דמי ניהול משפיעים על החיסכון לטווח ארוך?

דמי ניהול פועלים כ"ריבית דריבית הפוכה" – הם גורעים מהסכום המצטבר באופן מעריכי. הנוסחה לחישוב ריבית דריבית עם דמי ניהול היא:

סכום בסוף התקופה = הון התחלתי × [(1 + שיעור תשואה – דמי ניהול)]^מספר שנים

דוגמה מספרית: השקעה של 100,000 ₪ לתקופה של 30 שנה בתשואה שנתית של 8%:

- ללא דמי ניהול: 100,000 × (1 + 0.08)^30 = 1,006,266 ₪

- עם דמי ניהול של 0.5%: 100,000 × (1 + 0.08 – 0.005)^30 = 887,142 ₪

- עם דמי ניהול של 1.5%: 100,000 × (1 + 0.08 – 0.015)^30 = 693,573 ₪

במקרה זה, דמי ניהול של 1.5% יעלו לכם 312,693 ₪ – כמעט שליש מהסכום הסופי שהייתם יכולים לקבל!

חישוב דמי ניהול בקרנות סל ומוצרי השקעה

כאשר משקיעים בקרנות סל או בקרנות נאמנות, חשוב להתחשב לא רק בתשואה היסטורית אלא גם בדמי הניהול. לדוגמה, קרן סל S&P 500 יכולה להציע דמי ניהול נמוכים של 0.1%, בעוד קרנות אחרות עשויות לגבות 0.5% או יותר.

השפעה לאורך זמן: נניח שאתם משקיעים 1,000 ₪ מדי חודש למשך 25 שנה, עם תשואה ממוצעת של 7% בשנה:

- עם דמי ניהול של 0.1%: הסכום הסופי יעמוד על 811,545 ₪

- עם דמי ניהול של 1%: הסכום הסופי יעמוד על 700,535 ₪

ההבדל של 111,010 ₪ נובע אך ורק מההפרש בדמי הניהול!

איך להשתמש במחשבון ריבית דריבית עם דמי ניהול?

במחשבון שלנו, פשוט הזינו את:

- הסכום ההתחלתי

- הפקדות חודשיות (אם יש)

- תשואה שנתית צפויה (באחוזים)

- דמי ניהול מצבירה (באחוזים)

- תקופת ההשקעה (בשנים)

המחשבון יציג לכם את התוצאות הסופיות כולל הפער בין תשואה ברוטו לתשואה נטו לאחר דמי ניהול.

טיפים להקטנת השפעת דמי הניהול

- בחרו מוצרי השקעה עם דמי ניהול נמוכים – לדוגמה, קרנות מחקות מדד פסיביות

- שימו לב לעמלות הפצה נוספות שעלולות להתווסף

- השוו בין מוצרים דומים מבחינת דמי הניהול לפני קבלת החלטה

- נהלו משא ומתן על דמי ניהול עם הגוף המנהל – במיוחד בהשקעות גדולות

זכרו: דמי ניהול נמוכים ב-1% לאורך 30 שנה עשויים להגדיל את החיסכון הסופי שלכם בעשרות אחוזים!

סיכום: למה חישוב דמי ניהול חשוב?

ללא חישוב ריבית דריבית עם דמי ניהול, קשה להעריך את העלות האמיתית של מוצרי ההשקעה. באמצעות המחשבון שלנו תוכלו לקבל תמונה מדויקת ואמיתית של התשואות העתידיות הצפויות, ולקבל החלטות מושכלות יותר בתכנון הפיננסי שלכם.

השתמשו במחשבון ריבית דריבית עם דמי ניהול כדי להבין את ההשפעה המצטברת של העמלות על החיסכון שלכם, ולוודא שאתם מקבלים את התשואה האופטימלית על השקעותיכם.

מחשבון ריבית דריבית ומס רווחי הון – חישוב התשואה האמיתית

בעת תכנון השקעות לטווח ארוך, חשוב להביא בחשבון את השפעת המיסוי על רווחי ההון. מס רווחי הון בישראל עומד כיום על 25% (ו-30% למי שהכנסתו החודשית עולה על סכום מסוים).

איך מחשבים ריבית דריבית לאחר מס?

התחשיב צריך להתייחס לכך שמס רווחי הון משולם רק בעת מימוש ההשקעה. כאשר ההשקעה ממשיכה לגדול, אפקט הריבית דריבית ממשיך לפעול על הרווחים שטרם מומשו.

נוסחה לחישוב הסכום הסופי לאחר מס:

סכום לאחר מס = סך ההפקדות + (סכום סופי לפני מס – סך ההפקדות) × (1 – שיעור המס)

דוגמה מספרית:

נניח השקעה של 1,000 ₪ בחודש למשך 20 שנה, עם תשואה שנתית של 7%:

- סך ההפקדות: 240,000 ₪

- סכום סופי לפני מס: כ-520,000 ₪

- הרווח: 280,000 ₪

- מס רווחי הון (25%): 70,000 ₪

- סכום סופי נטו לאחר מס: 450,000 ₪

טיפים לאופטימיזציית מס בהשקעות ארוכות טווח:

- שקלו מסלולי השקעה פטורים ממס כמו קרן השתלמות (עד תקרה מסוימת)

- נצלו את אפשרויות קיזוז ההפסדים מול רווחים

- בחנו אפיקים עם יתרונות מיסוי כמו קופות גמל להשקעה

- תכננו את עיתוי המימוש כדי לפרוס את חבות המס על פני מספר שנות מס

במחשבון שלנו, באפשרותכם להזין את שיעור המס הרלוונטי עבורכם ולקבל תמונה מדויקת יותר של התשואה הסופית הצפויה.

הבדלים בין חישוב תשואה ריבית דריבית לריבית רגילה

מה משפיע על אפקט הריבית דריבית?

ישנם 3 גורמים עיקריים שמשפיעים על עוצמת הריבית דריבית:

- גובה התשואה – ככל שהתשואה גבוהה יותר, ככה מתעצם ההשפעה בחישוב הריבית דריבית.

- כמות ההון שמושקע – ככל שיהיה יותר הון ככה אפקט הריבית דריבית יהיה משמעותי יותר.

- זמן ההשקעה – ככל שזמן ההשקעה גבוה יותר, השפעת הריבית דריבית היא גבוהה יותר.

זהירות! ריבית דריבית יכולה לתת לכם ביס בישבן

עד פה דיברנו על הצד היפה של הריבית דריבית, אבל מה קורה שכאשר חישוב ריבית דריבית פועל לרעתנו? אותה עוצמה פועלת כנגדנו. היו חכמים עם הלוואות ותבינו את השלכות הריבית דריבית בהלוואה לדוגמה.

שיר הלל לריבית דריבית בסגנון פואטרי סלאם

ריבית דריבית

מילים: חתול פיננסי

רִבִּית דֶּרִבִּית זוֹ לֹא תַּרְמִית,

נִצְלוּ אוֹתָהּ דֶּם אִיט!

זֶה לֹא מְסֻבָּךְ,לא לִדְאֹג.

יֵשׁ הֶסְבֵּר אֶצְלִי בַּבְּלוֹג,

אָז לֹא צָרִיךְ לִהְיוֹת פִינָנְסִיּוֹלוֹג.

אוֹמְרִים שֶׁאַיְנְשְׁטֵיְן קָבַע שֶׁזֶּה הַפֶּלֶא הַשְּׁמִינִי,

יֵשׁ מַצָּב שֶׁזֶּה בִּכְלָל שִׁקְרִי.

הַכֹּחַ שֶׁל זֶה הוּא לְשָׁנִים רַבּוֹת,

אָז אַל תַּעֲשׂוּ פֹּה טָעוּיוֹת,

כְּמוֹ לְהַשְׁקִיעַ לְשָׁנִים סְפוּרוֹת.

השוואה בין ריבית דריבית יומית, חודשית ושנתית – ההבדל לאורך זמן

הבדלים בתדירות חישוב הריבית הופכים למשמעותיים ככל שזמן ההשקעה ארוך יותר וסכום ההשקעה גדול יותר. לדוגמה, בהשקעה של 500,000 ₪ למשך 20 שנה בריבית שנתית של 6%:

- חישוב שנתי: 500,000 × (1 + 0.06)^20 = 1,603,568 ₪

- חישוב חודשי: 500,000 × (1 + 0.06/12)^240 = 1,644,138 ₪

- חישוב יומי: 500,000 × (1 + 0.06/365)^7300 = 1,648,025 ₪

ההבדל בין חישוב שנתי ליומי הוא 44,457 ₪ – סכום משמעותי שנובע אך ורק מתדירות החישוב! חשוב במיוחד לדעת זאת כאשר בוחנים מוצרי השקעה שונים – חלקם מחשבים ריבית באופן יומי (כמו קרנות נאמנות רבות) וחלקם בתדירות נמוכה יותר.

במיוחד בהלוואות, כדאי לשים לב לתדירות חישוב הריבית. הלוואה שמחושבת בריבית יומית עשויה לעלות יותר מהלוואה זהה עם אותו שיעור ריבית המחושבת בתדירות חודשית או שנתית.

איך מחשבים ריבית דריבית חודשית?

הנוסחה לחישוב ריבית דריבית חודשית היא: סכום בסוף התקופה = הון התחלתי × (1 + שיעור תשואה חודשי)^מספר חודשים. כאשר שיעור התשואה החודשי לרוב מחושב כשיעור השנתי מחולק ב-12.

דוגמה מספרית: השקעה של 10,000 ₪ בריבית שנתית של 6% למשך שנתיים:

- בחישוב שנתי: 10,000 × (1 + 0.06)² = 11,236 ₪

- בחישוב חודשי: 10,000 × (1 + 0.06/12)^24 = 11,262 ₪

התוצאה מראה שחישוב חודשי מניב תשואה גבוהה יותר ב-26 ₪. ההבדל אמנם קטן בטווח קצר, אך הופך למשמעותי לאורך זמן. למשל, השקעה של 10,000 ₪ בריבית שנתית של 5% למשך שנה בחישוב חודשי תהיה: 10,000 × (1 + 0.05/12)^12 = 10,512 ₪, לעומת 10,500 ₪ בחישוב שנתי פשוט. הנוסחה לחישוב משתנה קלות כאשר עוברים מחישוב שנתי לחודשי, והתוצאה הסופית לרוב גבוהה יותר בשל אפקט הריבית דריבית המתמשך.

מחשבון ריבית דריבית יומי – חישוב המדויק ביותר

עבור חישובים מדויקים במיוחד, מחשבון ריבית דריבית יומי מציע את הדיוק הגבוה ביותר. הנוסחה דומה לזו החודשית, אך מחלקת את הריבית השנתית ב-365:

סכום בסוף התקופה = הון התחלתי × (1 + שיעור תשואה שנתי/365)^מספר ימים

לדוגמה, השקעה של 10,000 ₪ בריבית שנתית של 5% למשך שנה שלמה:

- בחישוב שנתי: 10,000 × (1 + 0.05) = 10,500 ₪

- בחישוב יומי: 10,000 × (1 + 0.05/365)^365 = 10,513 ₪

התוצאה מראה תוספת של 13 ₪ בחישוב היומי לעומת החישוב השנתי הפשוט. הבדל זה גדל משמעותית בסכומים גדולים יותר ובתקופות ארוכות יותר.

מחשבון ריבית דריבית להשקעות סולידיות

למשקיעים המעדיפים אפיקים סולידיים יותר, מחשבון ריבית דריבית להשקעות סולידיות מאפשר לבחון תשואות באפיקים בטוחים יותר כמו פיקדונות, אג"ח ממשלתיות או מחשבון פיקדון בריבית קבועה. אמנם התשואות באפיקים אלה נמוכות יותר (לרוב בין 2%-4% שנתי), אך החשיבות של ריבית דריבית נשמרת, במיוחד בטווח הארוך.

חישוב ריבית דריבית בהלוואות

בצד השני של המטבע, מחשבון ריבית דריבית הלוואה מאפשר לחשב כיצד החוב שלכם גדל אם אינכם עומדים בתשלומים. מחשבון הלוואה בריבית חודשית מראה כיצד ריבית מתווספת לקרן מדי חודש, ומחשבון הלוואה בריבית קבועה מאפשר לחשב את העלות הכוללת של הלוואה לאורך זמן.

הנה דוגמה להמחשת ההבדל בין מחשבון הלוואה כולל ריבית לבין מחשבון ריבית הלוואות סטנדרטי:

הלוואה של 100,000 ₪ ב-מחשבון הלוואה ריבית קבועה של 5% לתקופה של 5 שנים תעלה לכם בסופו של דבר כ-127,628 ₪. גובה הריבית שתשלמו יעמוד על 7,628 שקלים למשך תקופת ההלוואה.

השוואת אפיקי השקעה שונים – השפעת ריבית דריבית לאורך 20 שנה

ההבדלים בתשואה בין אפיקי השקעה שונים מתעצמים דרמטית לאורך זמן בזכות אפקט הריבית דריבית. הנה השוואה של השקעה חודשית של 1,000 ₪ במשך 20 שנה באפיקים שונים:

- פיקדון בנקאי (2% שנתי): 293,000 ₪ (רווח של 53,000 ₪)

- אג"ח ממשלתי (3% שנתי): 327,000 ₪ (רווח של 87,000 ₪)

- קרן סל על S&P 500 (8% שנתי): 593,000 ₪ (רווח של 353,000 ₪)

- תיק מניות אגרסיבי (10% שנתי): 687,000 ₪ (רווח של 447,000 ₪)

ההפרש בין ההשקעה הסולידית ביותר (פיקדון) לאפיק האגרסיבי הוא פי 2.3 בסכום הסופי! זוהי המחשה מרשימה לכך שאפילו 1-2 אחוזי תשואה שנתית יכולים להוביל להבדל של מאות אלפי שקלים בטווח הארוך.

חשוב לזכור: אפיקים בעלי פוטנציאל תשואה גבוה יותר כרוכים גם בסיכון גבוה יותר. ככל שאופק ההשקעה ארוך יותר, כך בדרך כלל עולה היכולת לספוג תנודתיות בטווח הקצר לטובת תשואות גבוהות יותר בטווח הארוך.

מחשבון ריבית והצמדה חינם

כשמדברים על השקעות ארוכות טווח, חשוב להתחשב גם באינפלציה. מחשבון אינפלציה יכול לעזור להעריך את הערך הריאלי של כספכם לאורך זמן. השילוב של מחשבון ריבית והצמדה חינם מאפשר לראות את התמונה האמיתית של כוח הקנייה שלכם בעתיד.

מחשבונים נוספים לתכנון פיננסי

לצד מחשבון ריבית דרבית (או כפי שראינו, הכתיב הנכון הוא "ריבית דריבית" ולא "ריבית דה ריבית" או ריבית.דריבית), כדאי להכיר גם מחשבון השקעות כללי, מחשבון לחישוב הלוואה ספציפית, ואפילו מחשבון הלוואה פריים מינוס למי שלוקח הלוואות בריבית משתנה. תוכלו לחשב במחשבונים הפיננסים שלנו כמו מחשבון הלוואה מול כדאיות השקעה.

מחשבון חיסכון יכול לעזור בתכנון ארוך טווח, בעוד שמחשבון הלוואות והיוון מסייע בהבנת הערך הנוכחי של תשלומים עתידיים.

אם אתם עצמאיים, מחשבון שכר פשוט יכול לעזור לכם להעריך כמה תוכלו להפקיד לחיסכון מדי חודש, וכך להעצים את אפקט הריבית דריבית.

חישוב ריבית דריבית במחשבון ריבית.דריבית

בכל מקרה, בין אם אתם משתמשים במחשבון חישוב הלוואה או במחשבון חיסכון, העיקרון של ריבית דריבית נשאר קבוע: הריבית מתווספת לקרן ובתקופה הבאה מחושבת ריבית גם על הריבית הקודמת.

חישוב ריבית דריבית באקסל – מדריך מהיר

רבים מחפשים דרך לחשב ריבית דריבית באקסל. בעוד שמחשבון האתר שלנו מאפשר חישובים מדויקים יותר עם התחשבות בדמי ניהול ומיסוי, הנה הנוסחה הבסיסית לחישוב ריבית דריבית באקסל:

הנוסחה הבסיסית:

לחישוב השקעה חד פעמית בריבית דריבית:

=FV(rate, nper, 0, -pv)

- rate = שיעור הריבית השנתית

- nper = מספר התקופות (שנים)

- pv = ערך נוכחי (סכום ההשקעה ההתחלתי)

עם זאת, חשוב לציין שחישוב באקסל הוא בסיסי בלבד ולא לוקח בחשבון גורמים חשובים כמו:

- דמי ניהול משתנים

- הפקדות שאינן סדירות

- השפעת מיסוי על התשואה

- אפשרות לחישוב מפורט של תשואה יומית

לחישובים מדויקים ומקיפים יותר, מומלץ להשתמש במחשבון ריבית דריבית המקצועי של החתול הפיננסי שמספק תוצאות מדויקות יותר בלחיצת כפתור, ומתחשב בכל הגורמים הללו.

תדירות חישוב הריבית והשפעתה

חשוב להבין שתדירות חישוב הריבית משפיעה על התשואה הסופית. לדוגמה, השקעה של 10,000 ₪ בריבית שנתית של 5% למשך 10 שנים:

- בחישוב ריבית דריבית שנתי: 10,000 × (1 + 0.05)^10 = 16,289 ₪

- בחישוב ריבית דריבית חודשית: 10,000 × (1 + 0.05/12)^120 = 16,470 ₪

- בחישוב מחשבון ריבית דריבית יומי: 10,000 × (1 + 0.05/365)^3650 = 16,487 ₪

כפי שניתן לראות, ככל שתדירות חישוב הריבית גבוהה יותר, כך התשואה הסופית גבוהה יותר, אם כי ההבדלים קטנים יחסית.

סיכום קצר על אפקט הריבית דריבית ומחשבון ריבית דריבית

אז מה היה לנו פה? גילינו את מחשבון ריבית דריבית והתשואה הפוטנציאלית. הבנו מה זה ריבית פשוטה וריבית דריבית ואת ההשלכות והעוצמה של הריבית דריבית. רוצים למקסם אותה? השקיעו מוקדם ולטווח ארוך, שכן חישוב תשואת ריבית דריבית הוא מתעצם יותר ויותר ככל שחולפות השנים. אה… וכותבים את זה ריבית דריבית ולא ריבית דה ריבית!