שימוש במימון, או שימוש בהון עצמי לצורך רכישת נכס נדל״ן?

אולי אחת מהשאלות שרבים שואלים את עצמם באחת מההחלטות הכלכליות הגדולות ביותר שיעשו במהלך חייהם.

הערה חשובה מבעוד מועד, לצורך הפשטות והימנעות מחישובים מורכבים מדי נלקחו הנחות יסוד פשטניות ובסיסיות שפחות משקפות את מציאות החיים אלא יותר את ״הממוצעים״ לאורך זמן.

טיפים, תובנות, וקצת הומור שיעזרו לכם לקחת שליטה כלכלית.

"משכנתא זה כסף לפח"

רוב האנשים נוטים לקבל את ההחלטה הסופית על סמך פרדיגמות, מיתוסים פיננסיים, או משפטים כלליים שאינם מגובים בבחינה מעמיקה אלא רק ב״היגיון אינטואיטיבי״.

מי מכם לא שמע לפחות את אחד או יותר מהמשפטים הבאים:

"משכנתא זה כסף לפח"

"ריבית היא גבוהה מאוד"

"אתה תחזיר פי 2 ויותר ממה שלקחת"

"שפיצר זה רע, זו הדרך של הבנק להרוויח עלינו הרבה"

"כדאי לקחת כמה שפחות משכנתא בשביל לשלם מעט"

"כשיש לך משכנתא הנכס לא שלך הוא של הבנק"

"בכדי שישתלם לנו להשקיע את ההון במשהו אנחנו צריכים שהתשואה עליו תהיה יותר גבוהה מאשר ריבית המשכנתא, לאחר מס"

"משכנתא זה חוב ודאי, השקעות ותשואה זה לא דבר בטוח"

משכנתא זה מוצר מותאם אישית

הדבר הראשון והחשוב ביותר יהיה להבין שמשכנתא חייבת להיות מותאמת ליכולות שלכם, היא צריכה להיות מתוכננת בצורה איכותית, עם כמה שיותר הסתכלות קדימה על מה שצפוי לקרות לכם בציר החיים כפי שאתם מתכננים אותו. אמנם בסבירות גבוהה בדרך דברים ישתנו אולם אם עשיתם ניתוח מקדים נכון למה עשוי להשתנות אתם אמורים להיות מסוגלים להגיב לשינויים בנחת או אפילו בהתעלמות, מבלי להיפגע.

דוגמה מהחיים

לשם הדוגמא נשתמש במשפחת ישראלי: זוג נשוי פלוס תינוק, אקדמאיים שסיימו לא מזמן את לימודיהם ונמצאים בתחילת הדרך התעסוקתית שלהם.

הם מרוויחים יחד 15,000 נטו שזה בערך שתי משכורות חציוניות כיום (10,300 ברוטו ליחיד), מתגוררים בדירה שכורה עליה משלמים שכ״ד של 3,000 לחודש, בנוסף מצליחים לחסוך 3,000 ש״ח נוספים כל חודש.

משפחה טיפוסית שהצליחה לחסוך בהתנהלות נכונה עם עזרה מהורים סכום של 1.5 מש״ח שכעת שוקלת לרכוש נכס (לא משנה אם להשקעה או מגורים) בסכום הזה, והם מתלבטים האם להשתמש בכל ההון העצמי ולא לקחת משכנתא בגלל כל מה שהם ״יודעים״ עליה, או להשתמש רק ב500 אש״ח הון עצמי ולקחת משכנתא על השאר.

טבלת השוואה בין אפשרויות המימון:

השכר שלהם לצורך החישוב צפוי לצמוח בקצב של 2% בשנה (הצמדה למדד) לרוב ההתפתחות אמורה להיות בקפיצות במקרים של קידום בעבודה, או מעבר עבודות וצבירת ניסיון.

האם להשתמש בהון עצמי לרכישת נדל"ן?

השאלה שהם שואלים את עצמם למה לא להשתמש בהון עצמי במקום לקחת משכנתא יקרה בריביות ״המטורפות״ שיש היום עם כל מה שהם יודעים על הסיכון והחוסר תועלת של משכנתא (זוכרים שהם מכירים בעל פה את כל המשפטים מההתחלה, כן?)

הדבר הנכון יהיה לבחון כמה נשלם על המשכנתא לאורך השנים, לעומת מה התשואה האלטרנטיבית שנוכל לקבל בכדי לכסות את העלות של הכסף (תשלומי הריבית) כל רסיס תשואה מעל למעשה יהווה רווח והגדלת ההון הקיים.

הנחות היסוד למשכנתא

- גובה ההלוואה (הקרן) 1,000,000 ש״ח

- תקופת ההלוואה 30 שנים

- המשכנתא במסלול קל״צ 100% (לא תמהיל טיפוסי או נכון, אבל פשוט לשם הדוגמא)

- ריבית5% שנתי (הממוצע למסלול בימים אלו)

החזר חודשי למשכנתא

ההחזר החודשי למשכנתא יהיה 5,368 ש״ח כאשר ביחס להכנסה שלהם הוא מהווה 35.8% מההכנסה שזה ברף הגבוה של ההחזר האפשרי.

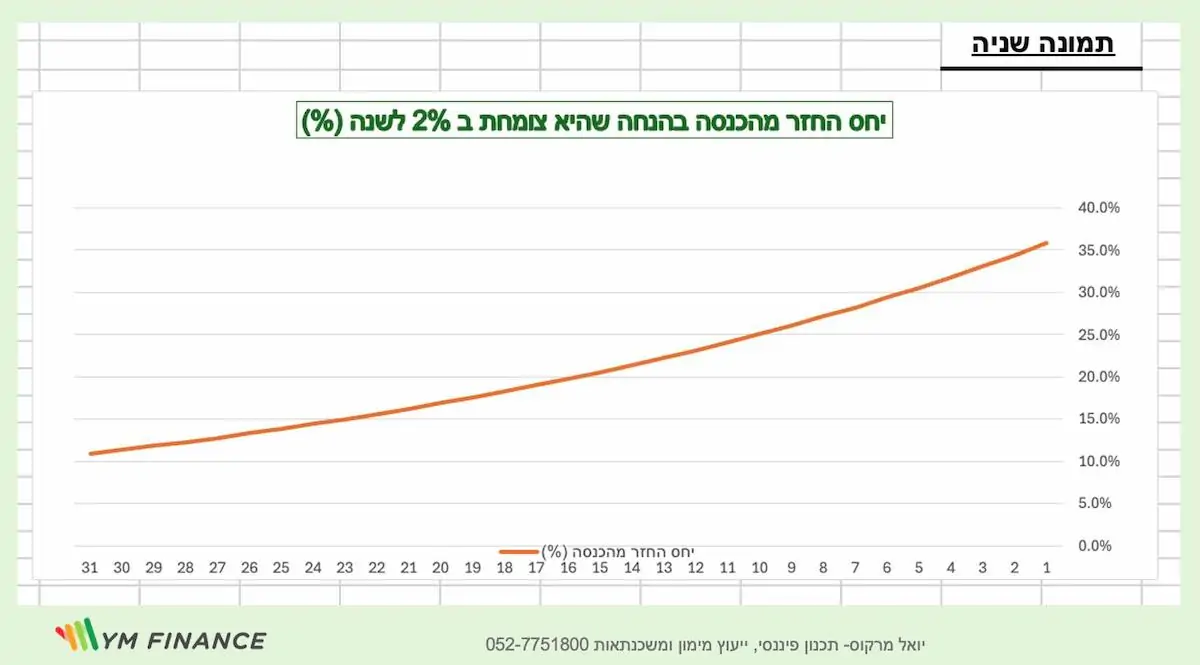

בתמונה השניה נראה את ״השחיקה״ על ההחזר:

יחס ההחזר אל מול התפתחות ההכנסות של משפחת ישראלי:

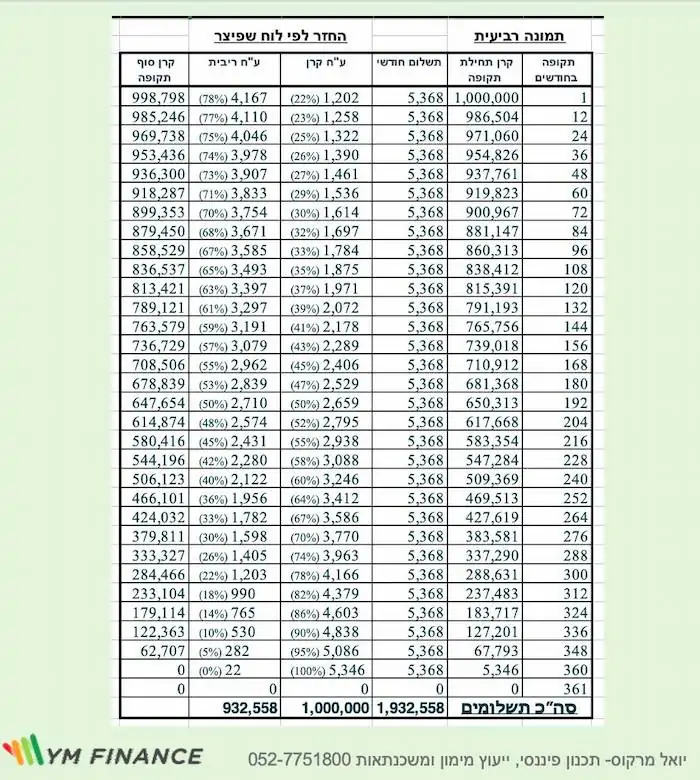

החזר משכנתא לפי שפיצר

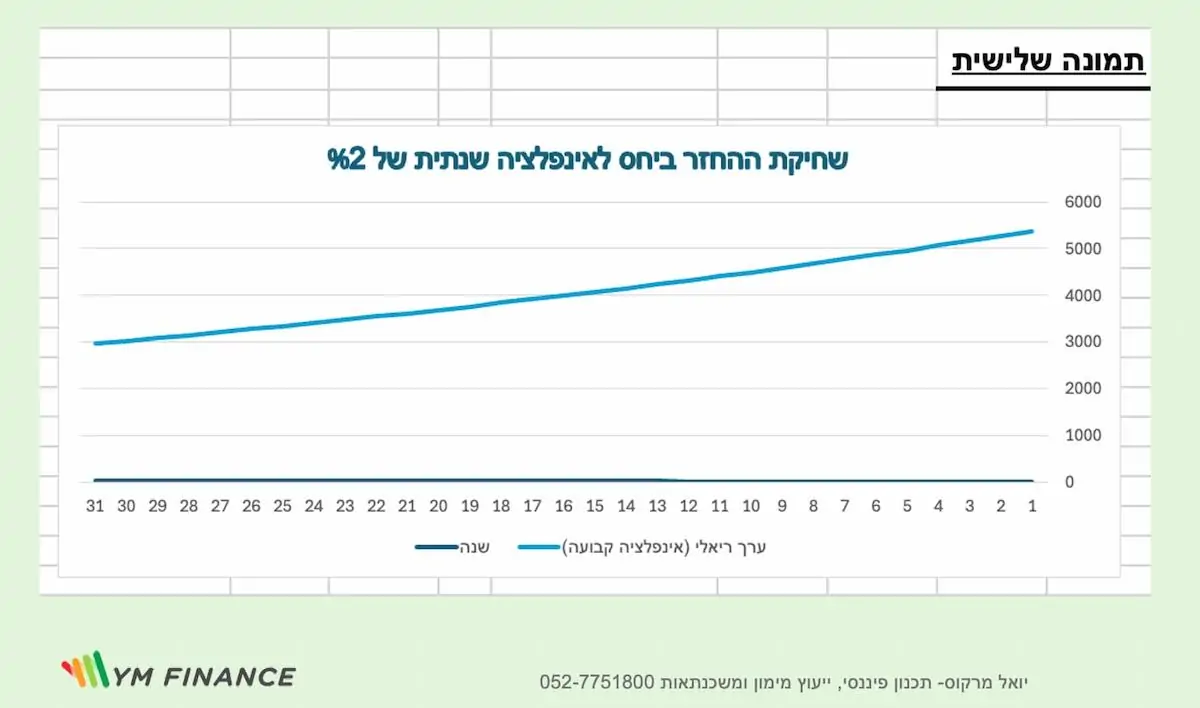

מכיוון שמדובר על החזר בלוח שפיצר (החזר חודשי שווה) הסבר קטן עליו, השאיפה בהחזר הזה לייצר החזר קבוע לאורך כל חיי ההלוואה (כל עוד לא השתנו הריביות, אורכי המסלול וכד׳) בכל תשלום ישנו מרכיב של ריבית ומרכיב של קרן. בתחילת הדרך מרכיב הריבית מהתשלום גבוה מאוד (כשני שליש) אולם בכל תשלום הוא הולך וקטן ככל שקרן החוב הולכת ונשחקת. נקודת ״האיזון״ (הנקודה שבה תשלום הקרן והריבית ישתוו וממנה והלאה תשלום הקרן יהפוך גבוה יותר) תגיע בד״כ בערך רק במחצית הדרך (מכאן נובעים לא מעט מהמיתוסים הקשורים בלוח). ניתן לראות את טבלת ההחזר לאורך השנים, כולל חלוקה לפי מרכיב ריבית ומרכיב קרן (לקוח מתכנת smart npv)

כמה יהיה ההחזר לבנק?

לא נשנה כלום במשכנתא במהלך השנים הללו (לא מיחזור לא פירעון).

סה״כ נחזיר לבנק 1,932,588 ש״ח כלומר את ה1 מיליון ש״ח שלווינו (הקרן) וכמעט סכום זהה בריבית, פי2!!,, אבל...

התשובה לשאלת ההשקעה האלטרנטיבית ככל הנראה ממש תפתיע את רובכם......

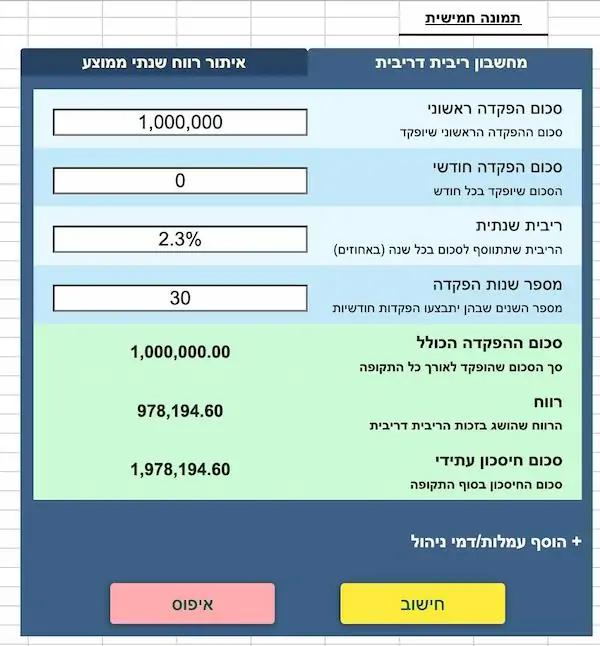

הפתעה!

1 מליון ש״ח בהשקעה חד פעמית, ללא הפקדות שוטפות, נושאת ריבית דריבית בדומה לשוק ההון, ונראה מה התשואה שנצטרך לקבל בכדי להגיע לסכום שיכסה לנו את תשלום הריבית…..התמונה החמישית (ממחשבון ריבית דריבית של חברת פרופיט)

2.3% תשואה שנתית נדרשת, זהו….

כמובן זו הריבית הריאלית נטו הדרושה ללא חישוב דמי ניהול ותשלום מס רווחי הון בהתאם להשקעה. מצורף צילום מסך של חישוב הריבית דריבית.

אין בדברים משום ייעוץ או המלצה.

בהצלחה