הריבית עולה? מה עושים עם זה?

הריבית בישראל עולה ועולה לא מעט! מזה כעשור וקצת שהריבית רק ירדה, עד שהתקבעה לפני כ-7 שנים לרמה הנמוכה של 0.1%. המשק הישראלי חווה תקופה אחרת, תקופה של עליות ריבית. יש פה דור שלם של אנשים שלא הכירו, אלא סביבת ריבית אפסית וכיום מתמודדים עם הלוואות כמו משכנתה וקרן השתלמות, וקצב עלית ההחזר החודשי רק גדל וגדל!

לקריאה נוספת:

- לסיפור המשפחתי שלנו בדרך לעצמאות כלכלית

- טבלת הוצאות והכנסות למשק הבית

- איך תוכלו גם אתם להגיע לעצמאות כלכלית?

- חינוך פיננסי לילדים - שיעור שאין בבית הספר

למה אני כותב על הלוואות וריבית?

יש המון שאלות בקבוצות הפייסבוק על מה עושים עם ההלוואות כאשר הריבית עולה?

אני מודה ומתודה שלא חשבתי על השאלה הזו עד כה, והייתי מוטרד מזה. מאוד. לא הייתי מוטרד מעלית ריבית בנק ישראל, אלא יותר הייתי מוטרד למה לא חשבתי על זה...? למה לא חשבתי מה לעשות עם העליה הזו? ואז נפל לי האסימון (לצעירים שבינינו שאינם יודעים מה אסימון - תפנו בפרטי ואסביר): אני מרגיש די בנוח עם המצב וערוך להמשך לתרחישים מורכבים.

אז מה היה לנו עד כה עם הריבית וההלוואות?

כאמור, העשור וקצת האחרונים התאפינו בסביבת ריבית נמוכה מאוד. כזו שאיפשרה ביתר נוחות וקלות ליטול הלוואות בקלות יתרה. חדשות לבקרים יש פוסטים בפייסבוק על לקיחת הלוואה על חשבון קרן ההשתלמות וקרן הפנסיה, מינוף קופת הגמל להשקעה ופוליסת החיסכון וכו'. נראה שזו היתה אופנה שולטת בשוק.

מינוף! לקנות כסף זול ולהשקיע אותו ולקבל עליו יותר. התשואה גברה על הריבית הנמוכה, הידד! היתה אווירה של "כסף זול" בשילוב רצון עז להתעשרות מהירה באמצעות מינוף הכסף הזול שניתן למשקיעים. היו כאלו שהגדילו לעשות מינופים מסוכנים מאוד בדמות מינופים כפולים ומשולשים בפוליסת החיסכון. מינופים כאלו הם משוק ההון לשוק ההון, הדבר מכפיל את הסיכון למשקיע.

הכוונה היא להשקיע 100,000 שקלים בפוליסת חיסכון. לקחת הלוואה של 50%, ולהשקיע אותה שוב בפוליסת חיסכון. במצב כזה הכסף "שעובד" הוא 150,000 שקלים. יופי של פטנט, נכון? לא! לא לעולם חוסן! ויש מצב טוב שזה עומד להגיע. נוסף על על המהלך המסוכן הזה היו כאלו שמינפו את עצמם לדעת. כלומר, לקחו אחוז הלוואה גבוה מאוד ביחס להון העצמי ו/או שלקחו מספר הלוואות רב על מנת להשקיע או לצרוך (קנית רכב). עצתי החמה טרם כל השקעה - לקרוא את המאמר איך להתחיל להשקיע כסף?

שימו לב, אם חתמתם ערבות או מתכננים לחתום ערבות, תקופות של עליית ריבית מגדילות את הסיכון לא רק עבור לווים אלא גם עבור ערבים להלוואות. כאשר הריבית עולה, גדל הסיכוי שלווים יתקשו לעמוד בהחזרים, מה שמגביר את הסיכוי שהערבות שלכם תמומש. אם חתמתם כערבים להלוואה, עקבו מקרוב אחר ההתנהלות של הלווה בתקופה זו, ושקלו לדרוש עדכונים תקופתיים על מצב החוב כדי שתוכלו להיערך מראש.

לכולנו יש הלוואות! אז מה זו הריבית הזו?

אינני נביא זעם, אך אומר שלמרביתנו, כך לפחות אני מעריך יש הלוואות. בין אם זו משכנתה, הלוואה על קרן השתלמות או אפילו מינוס בבנק. למעשה כולנו נושפע בהלוואות שלנו ישירות מעלית הריבית האפשרית בעתיד של בנק ישראל.

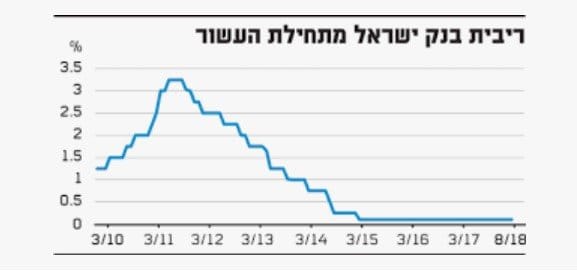

כאמור יש צפי לעלית הריבית של בנק ישראל, ולמעשה כל הלוואה שיש לכם שמוצמדת לריבית בנק ישראל, כמו פריים, אז היא תעלה בהתאם.

איך זה ישפיע על הכיס שלנו?

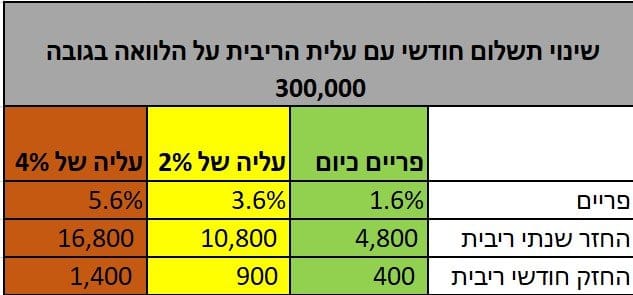

בתמצתיות: לקחתם משכנתה או כל הלוואה אחרת שצמודה לריבית בנק ישראל. לשם הדוגמה והיא היתה בגובה של 300,000 שקלים בריבית פריים מינוס חצי. היום, מרץ 2022, הריבית של בנק ישראל עומדת 1.6%, להלן ריבית פריים. נניח ולקחתם את ההלוואה בפריים מינוס חצי (P-0.5), יצא לכם בפועל לשלם 1.1% ריבית. ולפתע פתאום תעלה הריבית בחצי אחוז, אז הריבית שלכם תהיה 1.6%. הפריים יעלה מ 1.6% ל- 2.1%. ולכן הריבית החדשה שלכם תעמוד על 1.6% במקום 1.1%. זה משמעותי! במקום רק ריבית של 275 שקלים בחודש על כל הסכום, אתם תשלמו על הכסף 400 שקלים. פער של 1,500 שקלים בשנה! מטורף! מה יקרה עם הריבית תעלה ב- 2%? או ב-4%?

מצרף לנוחיותכם מחשבון ריבית מעולה שאני נעזר בו המון, שבו תוכלו "לשחק עם המספרים".

עצות איך להתמודד עם הלוואות בעת עלית ריבית

אילו הלוואות יש לכם היום?

מפו את כלל ההלוואות שלכם! זוכרים את שלי מלמעלה? יופי! עכשיו עשו לכם מיפוי שכזה. תכניסו את הכל. איזה סוג הלוואה, ריבית, סוג הריבית, שיטת החזר וכו.

אם יש לכם משכנתא שנלקחה כשהריביות היו בשיא, יש בשורה טובה: הריבית התחילה לרדת (נכון ל2025) ואפשר להחליף למשכנתא זולה יותר. הרפורמה החדשה הופכת את התהליך לפשוט - הבנק החדש עושה את כל העבודה תוך שבועיים. כשמדובר בהפרש של 0.5% ומעלה בריבית, החיסכון יכול להיות משמעותי מאוד.הליך לפשוט - הבנק החדש עושה את כל העבודה תוך שבועיים. כשמדובר בהפרש של 0.5% ומעלה בריבית, החיסכון יכול להיות משמעותי מאוד.

להורדת קובץ אקסל ניהול הלוואות

התזרים הוא המלך!

בעיני אחת מלבנות היסוד להתנהלות כלכלית נכונה היא להבין את התזרים המשפחתי. כמה יוצא וכמה נכנס. מזה אני אדע לגזור כמה אני יכול להחזיר בחודש וכמובן עם מרווחים. אם תרצו תוכלו להוריד מפה את טבלת ההוצאות וההכנסות שלי. יש פה אלמנטים פסיכולוגים לא מבוטלים. אם אתם ממש על הקשקש וכל עליה בריבית תכניס אתכם למינוס, אז תהיו במצוקה נפשית גדולה ואתם עלולים לעשות טעויות. תבינו היטב את התזרים שלכם ומה כושר ההכנסה.

חסלו אותה!

"עירפו את ראשה" קראה מלכת הלבבות והצביעה על אליס ששכבה על הדשא (עליסה בארץ הפלאות). אינכם צריכים לערוף ראשים, אבל אולי את ההלוואות שלכם כן צריך.

אתם מבינים כי אתם במצב מסוכן? יש לכם יותר מדי הלוואות? אתם גם ככה על סף יכולת ההחזר? ולא תעמדו בעליות הריבית של בנק ישראל? יש לכם בין היתר מספר אפשרויות:

- לחסל את ההלוואה. תנסו לסגור אותה הכי מהר. זה יכול להיות גם במקרי קיצון של פדיון אותה פוליסת חיסכון על מנת לכסות על ההלוואה.

- מיחזור. לנסות לפרוס את ההלוואה כך שתתאים לכם יותר נכון לתזרים, למצב במשק והניהול הפיננסי האישי/משפחתי.

- במקרים מסוימים לבקש דחיית תשלום (גרייס). לא בטוח שזו האפשרות הראשונה שהייתי מבצע, אבל במקרים מסוימים ניתן לעשות זאת. עם זאת חשוב להבין כי בקשת דחייה שכזו נרשמת לחובתכם בהיבט של פרופיל אשראי, לכן יש לנקוט בה רק כמוצא אחרון בכדי לא לגרום להתדרדרות לא רצויה.

טיפ חשוב: חישבו להתחיל לפעול עם ההלוואות ש"חונקות" אתכם.

ניהול סיכונים

לכל תכנון פיננסי ולכל אסטרגיה יש ניהול סיכונים. לקראת כל הלוואה, כל השקעה וכל פעולה פיננסית אני עושה ניהול סיכונים. זו טבלת אקסל פשוטה שבה שאני מכניס את התרחישים המסוכנים. מה ההשלכות שלהם, איך פועלים לצמצם אותן. ממש פורט את הכל. זה רק נשמע מורכב. הנה לכם פה דוגמה על ניהול סיכונים לקראת השקעת נדל"ן בחו"ל. תוכלו להוריד לכם את קובץ ניהול הסיכונים לשימושכם. אין לכם עדיין? שבו עכשיו/מחר/בעוד כמה ימים ותעשו לכם ניהול סיכונים, תכניסו קטגוריות כמו:

- מה יקרה אם התזרים שלי, כושר ההחזר, יפגע ב 20% או 50% כתוצאה מפגיעה בכושר ההשתכרות

- האם יש לכם מאיפה לסגור את ההלוואה במקרה הצורך?

- האם עדיין תוכלו לעמוד הלוואה?

- מה יקרה אם תהיינה ירידות בשווקים ובית ההשקעות שלי שהלוותי ממנו כספים על חשבון בקרן ההשתלמות שלי מבקש להחזיר פתאום? כן! זה יכול לקרות. אנא קיראו את המאמר הבא שעוסק בדיוק בזה. בסיכונים שיש בלקיחת הלוואה מקרן השתלמות.

- חס וחלילה הרעה במצב הבריאותי שישפיע על התזרים (והביטוחים בהתאם).

- ממונפים יותר מדי? לקחתם הלוואה על חשבון פוליסת חיסכון בגובה 80%? יש לכם דרך לצמצם את אחוזי המינוף?

כרית ביטחון פיננסית לעלית ריבית והלוואות

תשמרו לכם "רזרזבה" בדמות כרית ביטחון בצד, ואל תשכחו למלא את הקרן חירום שלכם. אחת האפשרויות היא באמצעות קרן כספית שקלית. כחלק מכרית הביטחון למחיה שאתם שומרים לעצמכם, אל תשכחו להכניס גם את ההוצאות על ההלוואות. זה לא בהכרח בהקשר ישיר להלוואות, אלא יותר להתנהלות האישית. זה כן יכול לשרת אתכם בכמה חודשים של עלית ריבית ולהימנע מתזרים שלילי עד שתעמדו חזרה על הרגליים.

בחינת שינוי אסטרגית המינוף

קבעתם לכם מטרות, יעדים ותוכנית פיננסית? יצא שאתם ממונפים בצורה אגרסיבית מדי? זה התאים לתוכנית הפיננסית שלכם עד כה? נהדר! חשוב בעיתות משבר להיצמד לתוכנית שקבעתם, אבל צריך גם להיות גמישים ולקרוא את התמונה הגדולה. אין טעם ללכת ראש בקיר כי קבעתם את האסטרגיה שלכם לפני שלוש שנים עם ריבית אפסית. אני לא אומר תשברו את הכלים, אלא מציע לבחון מחדש את פיזור ההלוואות שלכם, אולי להקטין חשיפה למינוף ובעיקר לראות שאתם מותאמים לצפי הנוכחי, ומבינים איך להשקיע נכון?

סיכום עצות פרקטיות להמשך

- תמפו את כלל ההלווואת.

- תזרים - הוצאות והכנסות, עדיף באקסל, תבינו מה ה"באפר" החודשי שלכם.

- ניהול סיכונים -הן כאסטרגיה פיננסית רחבה והן ברמת המיקרו פר הלוואה.

- חיסול,מחזור או דחית הלוואה.

- תייצרו כרית ביטחון עבור ההלוואות.

- תבחנו מחדש את אסטרטגית ההשקעות.

סיכום

עשיתם את זה? נהדר! הסיכוי למפולת פיננסית אישית קטנה מאוד. זה לא מבטיח כלום, כיוון שלא ידוע כיצד יתנהג המשק, לא ידוע כיצד תנוע הריבית והאם תהיה לכם עבודה בסוף החודש, אבל לפחות כך תגיעו הכי מוכנים למשבר האפשרי העתידי הבא.