נדל"ן בחו"ל תשואה וסיכונים

חלק א': איך להשקיע בנדל"ן בחו"ל?

פרק 1: מבוא, איך להתחיל להשקיע בנדל"ן בחו"ל?

פרק 2: איך להתחיל להשקיע בנדל"ן בחו"ל? הצעדים הראשונים!

חלק ב': אנשי מקצוע ושותפים לדרך

פרק 3: אנשי מקצוע תומכים להכנה לקראת השקעת נדל"ן בחו"ל וסוגיות משפטיות

פרק 4: מי השותפים שלכם בהשקעות נדל"ן בחו"ל

חלק ג': השקעות נדל"ן בארה"ב - מקרה בוחן

פרק 5: חקר שוק להשקעות נדל"ן בארצות הברית

חלק ד’ (אתם כאן): השקעות נדל"ן בחו"ל תשואה וסיכונים וניהול הסיכונים

פרק 6: השקעות נדל"ן בחו"ל תשואה על ההשקעה

- השקעות נדלן בחול חישוב תשואה

- תשואה מועדפת - קדימות בחלוקת הרווחים

- הוצאות נלוות לחישוב התשואה מול הסיכונים בהשקעות נדל"ן בחו"ל

- השפעת המיסים על השקעות נדלן בחול

- המרות מט"ח עבור השקעה בנדל"ן בחו"ל

- פתיחת חשבון בנק בחו"ל

- תשואה מובטחת? תברחו!!!

- מפל תשלומים וחלוקת רווחים

פרק 7: סיכונים בהשקעות נדל"ן בחו"ל

- אילו סיכונים יש בהשקעות נדל"ן בחו"ל?

- סיכון וסיכוי הם החברים הכי טובים

- ניהול סיכונים בהשקעות נדל"ן בחו"ל+טבלת אקסל להורדה לניהול סיכונים

- "מבחן האמא" - הכנה ליום הדין

חלק ה’: סיכום וטבלת בחינת השקעות נדל”ן בחו”ל (בקרוב)

בפרקים הקודמים בהשקעות נדל"ן בחו"ל המדריך המלא

בחלק א' במדריך המלא להשקעות נדלן החול דנו במבוא להשקעות נדל"ן בחו"ל. כיצד להתחיל ולהשקיע בחו"ל. מהם סכומי המינימום, מהם השלבים בעסקאות, איך לבחור יזם או חברת נדל"ן להשקעות ועוד. בחלק ב', מדריך השקעות הנדל"ן בחו"ל עסק בסוגיות משפטיות שיש לקחת בחשבון בעת ניתוח עסקאות נדלן. מיהם אנשי המקצוע שמלווים אותנו בהשקעה (עו"ד, חוקר פרטי ורו"ח לענייני נדל"ן חו"ל) ויכולים להגדיל את סיכויי ההצלחה. כמובן גם מי השותפים שלנו לדרך כמו משקיעים נוספים, מנהלי ההשקעות ועוד. בחלק ג' הוצג ניתוח מחקר שוק בהשקעות נדלן בארהב שכלל ניתוח בשלוש רמות, מהמדינה, דרך העיר ועד הבית עצמו.

פרק 6: השקעות נדל"ן בחו"ל תשואה על ההשקעה

המלצה חמה טרם המשך המדריך. לכל השקעה והשקעה תחשבו תשואה נטו: תשואה על ההון - CASH ON CASH! למתקדמים שרוצים גם לחשב עם צפי לעלית ערך אז ניתן גם לחשב IRR.

אז... כמה תשואה תהיה לי מהשקעת הנדל"ן בחו"ל?

אחד הדברים שישר מדברים עליו בהשקעות נדל"ן בחו"ל הוא התשואה ואני תוהה למה לא הסיכון, אבל זה כבר יגיע בהמשך החלק הנוכחי כמה תשואה יש על השקעה בנדל"ן בחו"ל? בתוך כך חלק מהשאלות הנפוצות יותר הן:

"אז כמה תשואה אני בסוף אראה מזה?"

"יש תשואה מובטחת?"

"מתי אני אראה את הכסף בחזרה?"

בחלק מהמקרים יש כאלו שאפילו ישאלו: "איך יודעים בהשקעות נדל"ן בחו"ל תשואה וסיכונים"?

אין ספק שהתשואה זה דבר חשוב! אך לצד זה בהשקעות נדל"ן בחו"ל, גם סיכונים (בהמשך). חישוב התשואה הוא עניין מורכב מאוד. יראו לכם מספרים כחלק מהתוכנית העסקית. הם יכללו בין היתר:

- המחיר של הנכס.

- עלויות נלוות לפרויקט.

- אחוז המימון בנקאי.

- מחירי שכירות

- צפי לאקזיט בין אם זו השקעה מניבה או הונית.

אבל(!) שימו לב כי אלו רק חלק מהמספרים. לרב המספרים שיציגו לכם בצפי של התוכנית העסקית להשקעות בנדל"ן בחו"ל הם יהיו ברוטו. זה לא משנה אם זו השקעת פליפ על סינגל בארצות הברית. או השקעה בנדל"ן מניב בבטומי. אתכם מעניין מאוד כמה העסק שאתם מושקעים בו ירוויח. עם זאת, יעניין אתכם יותר כמה אתם תרוויחו בפועל בקיזוז כלל העלויות הנלוות שלכם: תשואה על ההון. את זה חברת הנדל"ן או היזם וכמובן המשווק של הפרויקט לא יאמרו לכם. במקרה הפחות טוב אפילו לא יסבו את תשומת ליבכם על זה.

עצת זהב: חשבו את התשואה נטו שלכם בשיטת תשואה על ההון (CASH ON CASH). בשיטה זו אתם תדעו להעריך את הנטו האמיתי שלכם.

תשואה מועדפת בהשקעות נדל"ן בחו"ל - קדימות בחלוקת הרווחים בהשקעת הנדל"ן

המונח תשואה מועדפת (PREFERRED) או קדימות בחלוקת רווחים הוא שכיח יחסית בכלל העסקות נדל"ן בחו"ל. אל תתבלבלו - זו לא תשואה מובטחת! זה אומר שאתם מקבלים תשואה מועדפת בדמות קדימות בחלוקת הרווחים של X אחוזים בהשקעת הנדל"ן שלכם בחו"ל. שימו לב כי בשקעות נדל"ן בחו"ל תשואה וסיכונים תמיד יהיו כרוכים זה בזה. אין פה קסמים!

על פניו זה נשמע אחלה אם התשואה המועדפת שלכם היא 8%, נכון? לא! כי התשואה מועדפת, או אותה קדימות בחלוקת הרווחים היא כפופה בין היתר ל-2 סעיפים משמעותיים:

- לאחר חלוקת כלל התשלומים (ראו מפל תשלומים).

- אם ההשקעה הגיעה לאחוז הרלוונטי לכם. כלומר אם לאור הדוגמה של ה-8%, השקעת הנדל"ן בחו"ל השיגה רק 4%, אז תקבלו את זה ולא 8%.

עם זאת, יש פה יתרון לעסקאות נדל"ן בחו"ל עם תשואה מועדפת כיוון שיש פה עוד זהות אינטרסים עם יזם הנדל"ן. זו תבוא לידי ביטוי בתמריץ מובנה של היזם או חברת הנדל"ן להגיע לכל הפחות לתשואה המועדפת בחלוקת הרווחים למשקיעים באותה השקעת נדל"ן בחו"ל. תשואה מועדפת או קדימות בחלוקת הרווחים לרב תשרת אתכם כאשר תבחנו את המשוואה האלמותית בהשקעת נדל"ן בחו"ל תשואה וסיכונים .

הוצאות נלוות להשקעות נדל"ן בחו"ל: מה אתם צריכים לחשב כאשר אתם בוחנים את התשואה נטו בהשקעת נדל"ן בחו"ל?

- עורך דין נדל"ן לחו"ל. חד פעמי ויעמוד על כ 5,000 שקלים.

- רואה חשבון. אחת לשנה וכל שנה שאתם מושקעים, ויעמוד על כמה מאות שקלים. נוסף על כך הנפקת מספר זיהוי אמריקאי ברשות המס הפדרלית ITIN- Individual Taxpayer Identification Number. זה תחליף לישראלים שאין להם SSN- Social Security Number

- עמלות בעת המטרה למט"ח וחזרה ממט"ח לשקלים. העת הרכישה, בעת המכירה ואחת לקבלת תשלום שוטף בהשקעה מניבה. גובה העמלה משתנה, אך קחו כלל אצבע של כ 0.5%.

- מיסי נדל"ן להשקעה בחו"ל זה אחד הדברים שישפיעו לכם על התשואה. די בדומה למס רווחי הון, על כל שקל ושקל משלמים לרב. כלל אצבע הוא 25% מס. כמובן, כפי שתואר לעיל זה יכול להתשנות בין השקעות הנדל"ן לחו"ל ולבין האפיקים השונים.

- דמי ניהול/דמי יזם/דמי הצטרפות/עמלת שקר כלשהו יו ניים איט. זה תשלום על כניסה להשקעת הנדל"ן בחו"ל. יש כאלו שלא גובים כלל, ויש כאלו שזה יכול להגיע גם ל 10,000$. מכיר מנסיון אישי.

- אם לקחתם הלוואה על חשבון קרן ההשתלמות שלכם, אז תכניסו גם את הריבית שלכם לקיזוז התשואה על ההון.

- חוקר פרטי אם לקחתם לבדיקת יזם הנדל"ן או חברת הנדל"ן בארץ ובחו"ל.

- לקחתם יועצת משכנתאות להלוואת חילוץ ההון מהבית על מנת להשקיע בחו"ל? גם התשלום שלה יכנס, וגם עמלת פתיחת התיק. הכל!

- שימו לב כי בקנית סינגלים יש תשלומים נוספים כמו בין היתר לברוקר (מתווך) המקומי ומיסים.

השפעת המיסים על התשואה השקעות נדל"ן בחו"ל

כל סוגית מיסוי נדל"ן להשקעה בחו"ל הוא מורכב ומסועף בפני עצמו. בין אם זה עסקת פליפ בארצות הברית או עסקת נדל"ן מניב ביוון או אפילו מיסוי נדל"ן מסחרי בגרמניה. אני מציע להיעזר באנשי מקצוע המתמחים בכך. רואה חשבון לעניני השקעות נדל"ן בחו"ל יהיה הכתובת שלכם. ככלל, למרבית המדינות יש אמנות מס עם ישראל. זה אומר בפשטות שלא משלמים מס כפול מההשקעות הנדל"ן בחו"ל על הרווחים בסופו של דבר. יתכן ותשלמו מס כפול גם במדינה בה השקעתם וגם בישראל, אז בתיאום מס בישראל אתם אמורים להתקזז על זה. לכל מדינה יש מיסוי שונה. דין המיסוי בהשקעת נדל"ן בקפריסין, אינו דומה למיסי נדל"ן בחו"ל שתשלמו על נדל"ן באנגליה אלו יהיו שונים מאוד ממיסוי בהשקעה בלוואת חוב למגורים בפולין. אין פה כללי אצבע אמיתיים.

תבינו היטב מה המיסוי על השקעת הנדל"ן בחו"ל שאתם נדרשים לשלם ואיפה. האם יש אמנת מס? האם ניתן להתקזז במיסוי על הוצאות כמו קנית בית (סינגל) להשכרה בארה"ב שבו ניתן לבחור 2 מסלולי מיסוי. האחד מס קבוע ושלא ניתן להתקזז והשני מס משתנה שיהיה לרב גבוה יותר ויקבע על פי מדרגת המס שלכם, אבל יהיה ניתן להתקזז על ההוצאות.

סוגיה נוספת במיסוי בהשקעות בנדל"ן בחו"ל היא שיש השקעות שבהן גובה המיסוי משתנה בהתאם לסוג להשקעה. הלוואות חוב, שבהן המיסוי על העסקה לרב יהיה מופחת ולרב יעמוד 15%. זה חשוב להבין כי התשואה הכוללת נזגרת בחלקה מהמס שתשלמו גם בתזרים המניב וגם במימוש בעת מכירת הנכס. לא לשכוח שצריך גם לפתוח ITIN.

שימו לב, לכל אלו שלא רוצים לטוס ולראות את הנכס שבו אתם עתידים להשקיע בחו"ל, אז דעו כי ההוצאות לכך יכולות להתקזז במיסוי. בהשקעות נדלן בארהב לדוגמה, נדרש לפתוח ITIN לרשויות המס האמריקאיות (IRS), ולכן על פי רב יהיה ניתן לקזז את הוצאות הביקור בנכס כמו כרטיסי הטיסה, הוצאות רכב ולינה וכו'. התייעצו עם רו"ח מומחה בנושא.

עצת זהב: הבינו את המיסוי בהשקעת הנדל"ן בחו"ל והתייעצו עם איש מקצוע מומחה. יש לכך השפעה מכרעת על התשואה נטו שלכם.

המרות מט"ח להשקעה בנדל"ן בחו"ל

בבואינו לבחון כיצד להשקיע בנדל"ן חשוב להתסכל על כל התמונה. חלק מהותי ממנה שלעיתים לא לוקחים בחשבון הוא עמלות המרת המט"ח. יש מספר ערוצים בהם ניתן להמיר למט"ח אתם תיפגשו עם המרות המט"ח מספר פעמים:

- בכניסה להשקעה בחו"ל בעת רכישת הכנס. שקלים למט"ח.

- במהלך ההשקעה בנדל"ן בחו"ל, באם מדובר בהשקעה בנדל"ן מני"ב בחו"ל. מט"ח לשקלים.

- בסוף ההשקעה, לאחר מכירת הנכס. מט"ח לשקלים.

כאמור, כלל אצבע הוא כ-0.5% -1% מההון שלכם שולם על עמלות. מחציתו לכל כיוון כלומר לכל צד של ההמרה אתם תשלמו עמלות המרת מט"ח של כ-0.25%-0.5%. על פי רב יש ואמורים להציע לכם השווקים וחברות הנדל"ן "דילים" עם חברות שנותנות שירותי המרה כמו "קובסרי", "אופקים גרופ" וכו. סביר ששם תקבלו הצעה הרבה יותר טובה מאשר אם תיעזרו בבנק שלכם ששם עמלות המרת המט"ח הן תהיינה גבוהות יותר.

ישנה אפשרות זולה יחסית להמרות מט"ח וזה באמצעות ברוקר זר כמו (IB (interactive brokers. אם יש לכם חשבון מסחר זר, זו תהיה על פי רב הדרך הזולה ביותר להמיר מטח.

עצת זהב: תכניסו לחישוב התשואה שלכם את סעיפי המרות המט"ח ותחפשו תמיד היכן הכי זול להמיר.

האם אתם צריכים לפתוח חשבון בנק בחו"ל כחלק מהשקעת הנדל"ן?

בידקו אם אתם צריכים לפתוח חשבון בנק בחו"ל עבור ההשקעה שלכם. על פי רב אינכם נדרשים לכך והכסף יועבר לחשבונכם הישראלי בין אם במט"ח או בשקלים. במידה וכן תצרטכו לפתוח הבינו את כלל המשמעויות כמו עמלות למיניהן ואולי אפילו לנצל את יתרונות המימון המקומיים שם.

עצת זהב: בידקו אילו הסדרים יש לכם דרך חברת הנדל"ן בעת הכניסה להשקעה והאם ההסדר יהיה תקף לאורך כל חיי ההשקעה.

תשואה מובטחת? מבטיחים לכם תשואה מובטחת על ההשקעה שלכם בנדל"ן בחו"ל?

אם שמעתם את המשפט הבא: "אתם בטוח תקבלו 12 אחוז תשואה, יש לנו תשואה מובטחת עבורכם" - צאו בנימוס מהפגישה. אין דבר כזה תשואה מובטחת תשננו זאת היטב. על פי רב אם מבטיחים לכם תשואה מובטחת אז אתם משלמים עליה. כמו ברכישה במחיר מעל השוק כמו אותו סינגל-פמלי בארצות הברית או דירה בבטומי. לא ניתן להבטיח תשואה אלא אם זה כתוב מפורשות בחוזה ויש לכם בטוחות אמיתיות. אני מציע לכם בחום להתרחק. בעצם אני מפציר בכם לברוח מעסקאות שמשווקות לכם עם תשואה מובטחת. אגב, זה לא קשור רק לעסקאות נדל"ן בחו"ל, אלא לכל השקעה באשר היא. אין תשואה מובטחת!

עצת זהב: כאשר אתם בוחנים את הכדאיות של השקעת הנדל"ן בחו"ל ובתוכה את התשואה מול הסיכון תחשבו מה בסופו של דבר כמה תשואה אתם תקבלו על כלל העסקה שלכם. תחשבו תשואה על ההון. העדיפו עסקאות עם תשואה מועדפת בדמות קדימות בחלוקת רווחים. אל תיפלו בפח של תשואה מובטחת. כל זאת עוד לפני שאתם בכלל מתחילים את ההרפתקאה שנקראת השקעות נדל"ן בחו"ל.

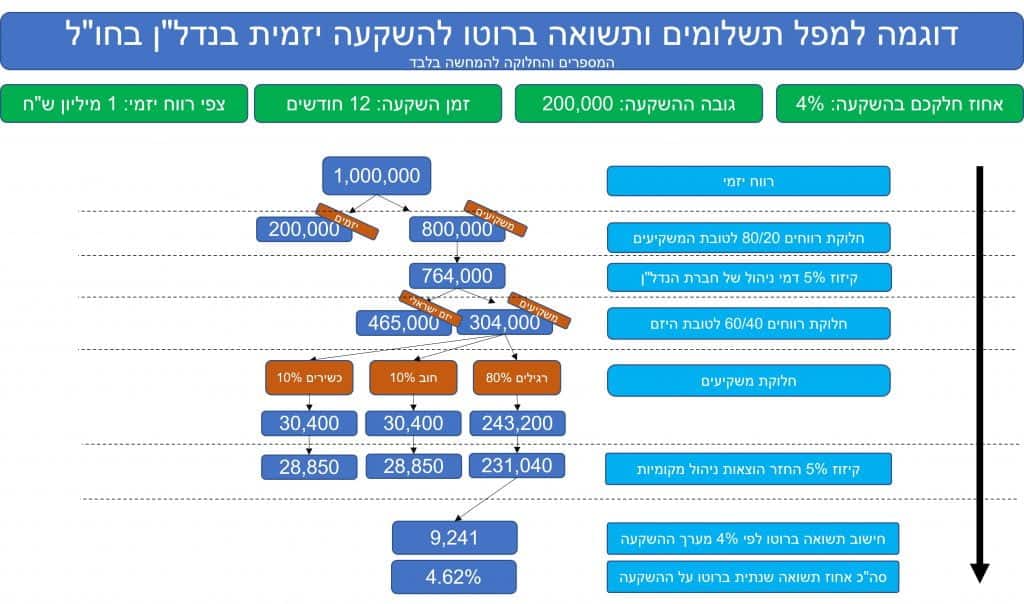

מפל תשלומים איך הכסף נחלק בין כלל המשקיעים והמלווים

אתם יושבים במשרד חברת הנד"ן להשקעות בחו"ל מול נציג השיווק הוא מראה לכם את המצגת המרשימה. במצגת רשום (רק לשם הדוגמה כמובן) שהכסף מהתשואה נחלק 60% עבורכם בחלק המניב של ההשקה ו-40% ליזם הנדל"ן. בסופה של השקעת הנדל"ן, לאחר המכירה זה יהפוך 40% לכם ו-60% ליזם אחרי הכל הוא צריך תמריץ. אלו התנאים. נהדר. היזם מקבל יותר במכירה. אתם מרוצים. "הנה! הבנו איך הכסף נחלק ומי מקבל כמה"

זה רק קצה קצהו של הקרחון. חשוב להבין מהו מפל התשלומים האמיתי וכיצד הוא מתבצע על מנת שתבינו איך מחלקים את הרווחים מעסקת הנדל"ן שלכם ומי מקבל כמה ומתי. חשיבות מפל התשלומים מקבלת משנה תוקף בעסקאות מימון רחבות בקרנות הון כמו השקעות במולטיפמלי בארה"ב או מרכז מסחרי בגרמניה.

לאן הכסף "נוזל" עד שהוא מגיע אליכם?

כותרת של 40:60 לטובת המשקיע היא טובה אך לא מצוינת. אני אוהב להבין את העסקאות שלי על בורין. להבין את מפל התשלומים. אתן פה דוגמה קצרה ובתרשים למטה ניתן יהיה לראות זאת בבירור.

אם סך הרווחים עומד על 100 שקלים, אז לכאורה בחלק המניב אתם תקבלו את החלק היחסי שלכם מסך ההשקעה. אך פה גלומה טעות קטנה. יש בדרך על מיני עמלות, דמי ניהול וכו' שהולכים ליזמי הנדל"ן, אנשי ביניים וכו'.

יכולתי להכביר פה הרבה מילים אודות מה זה מפל תשלומים בהשקעת נדל"ן בחו"ל, אבל תמונה אחת שווה אלף מילים!

עצת זהב: תבקשו לראות את המפל התשלומים ולהבין כיצד מתפלגים הכספים בכל שלב בהשקעה. אל תוותרו על זה לעולם!

פרק ז': סיכונים בהשקעות נדל"ן בחו"ל

מה כבר יכול להשתבש? איזה סיכון יש בהשקעות נדל"ן בחו"ל?

אתם וודאי שואלים את עצמכם "הרי מה כבר יכול להשתבש? החברה נראית מעולה, העסקה פגז ואין שום ענן באופק"

תרשו לי קצת לשפוך פה מים קרים....

הכל, אבל הכל יכול להשתבש!

היזם פשט את הרגל. עורך הדין גנב את הכספים. שינויים קיצוניים במט"ח. אין דיירים בנכס. הוציאו איזה חוק נגד בעלי הבתים. דיירים לא מתפנים. תחזוקה פתאומית גדולה. היתר שלא התקבל מהעירייה לתחילת העבודה. להמשיך...?

סיכון סיכוי (תשואה) זה סיפור אהבה בהשקעות נדל"ן

סיכון וסיכוי תמיד ילכו ביחד. אני לא מכיר עסקאות והשקעות שבהן יש מאזן קסום עם חדי קרן ופיות שבו נשמר יחס של סיכון נמוך וסיכוי גבוה. אין דברים כאלו! אם מציעים לכם תשואה גבוהה סביר מאוד שהסיכון בהשקעה הוא גם כזה. אני לא אומר שזה דבר רע. עשיתי לא מעט עסקאות והשקעות נדל"ן בסיכון גבוה. לצערי לא תמיד התשואה בסופו של דבר תאמה את רמת הסיכון. עם זאת, בכל השקעה הבנתי לפחות לקראת מה אני נכנס. מיפיתי את הסיכונים, גידרתי אותם וניהלתי את הסיכונים. האם זה מבטיח הצלחה? לא, ממש לא! אך זה מקטין את הסיכון ובעיקר נותן אלטרנטיבות כאשר יש בעיות בהשקעת הנדלן שלכם.

זה אחד הסעיפים המורכבים יותר כיוון שלכל אחד ואחת מנתחים את הסיכון אחרת ובהתאם אליהם. בכוונה אני לא בוחר פה שיטה. אני כן מציע לכם פה מספר רב מאוד של מרכיבים לבחינה של ההשקעה שהמצרפיות שלהם תיתן לכם את היכולת להבין השקעת הנדל"ן בחול המתאימה לכם. האם נדל"ן בבטומי עדיף בהיבטי סיכון-סיכוי על פני השקעה בנכס מסחרי בארצות הברית. האם הסינגל שלכם בארצות הברית הוא מסוכן עבור התשואה המוצעת האפשרית? מה עם נדל"ן באנגליה, הוא מהווה נקודת איזון נכונה בתמהיל ההשקעות שלכם? תנו משקולות לכל סעיף וסעיף בהתאם לבחירה שלכם.

עצת זהב: עיברו על כלל הסעיפים, נתחו אותם בראייתכם כמשקיעים. אין פה טוב או לא טוב, אלא מה נכון לכם.

ניהול וגידור סיכונים בהשקעת נדל"ן בחו"ל + טבלת אקסל להורדה לניהול סיכונים

אתחיל ואומר שאין נוסחת קסם לניהול סיכונים בהשקעות בכלל, וניהול סיכונים בהשקעות נדל"ן בחו"ל. יש המון צמתים בהן ההשקעה שלכם יכולה לקבל תפנית שלילית ואתם מוכרחים להיות ערוכים לכך. החל משלב בחירת היזם או חברת הנדל"ן ועד ההשקעה עצמה בנכס בחו"ל. כל אחד ואחת יגדירו את הסיכון אחרת עבורם. כאמור, אין נוסחת קסם או פטנטנט ייחודי שעובד באופן גנרי. מציע לכם להבין מהם מקורות הסיכון עבורכם ולראות כיצד אתם תתמודדו אם תקלעו לאותה צרה. מצרף לכם תרשים בסיסי של ניהול סיכונים להשקעת נדל"ן בחו"ל. בנוסף גם טבלה להורדה שבה יש תבנית ודוגמאות לניהול הסיכונים לשימושכם. מציע שתמלאו בה כל סעיף שאתם חושבים עליו. לאחר מכן תעשו פגישה נוספת עם נציג מחברת הנדל"ן לקראת ההשקעה שלכם בחו"ל ותמלאו יחד איתו.

תצפו לרע ותקוו לטוב!

עצת זהב: תמלאו את הטבלה, לבד ולאחר מכן יחד עם יזם הנדל"ן. תכניסו את כלל הסעיפים שרלוונטים לכם. נתחו והתכוננו!

"מבחן האמא": הכנה ליום הדין

אני מכניס את "מבחן האמא" כחלק מהפרק על ניהול סיכונים כי מבחינתי יש כזה סעיף בטבלה. "מבחן האמא" הוא אמנם מרכיב איכותי ולא כמותי בהערכת העסקה עצמה, אך לאורך השנים אני מוצא אותו כאינדיקטור מעולה!

תסכלו למי שמולכם בעיניים ותשאלו את השאלות הבאות בצורה קרה וישירה:

- מה הסיכוי להפסיד את הכסף?

- מה הסיכונים הגדולים בעסקה?

- האם היית מכניס את אמא שלך גם לעסקה הזו?

אלו בעיני 3 שאלות מעולות המרכיבות את "מבחן האמא", שמהם ניתן להרגיש את הצד השני. אין לי ספק שהתשובות תהיינה ורודות ככל הניתן. בכל זאת, אני כן מציע לשאול ו"להרגיש" את הצד השני. אתם לא חוקרי שבויים בצה"ל, אבל תנסו לראות התנהגות שונה מעט. מצמוצים, היסוסים, גמגום, משיכת מילים, גירוד באף, הטיית מבט או כל דבר אחר שיכול ללתת לכם תמונה איכותית ולאו דווקא כמותית על הצד השני ועסקת הנדל"ן בחול שמציעים לכם. אחרי הכל תמיד זיכרו כי האחריות על ההשקעה היא עליכם!

עצת זהב: אל תתביישו, תשאלו את השאלות הללו ויתכן שתגלו ותרגישו את איכות וטיב עסקת הנדל"ן. דמיינו כי ההשקעה היא אכן עבור אימכם.

סיכום חלק ד': השקעות נדל"ן בחו"ל תשואה וסיכונים על ההשקעה

כאשר בוחנים את המשוואה של השקעות נדל"ן בחו"ל תשואה וסיכונים, חשוב מאוד להבין את כלל מרכיבי התשואה נטו עבורכם. הברוטו הוא נהדר, אך בסופו של יום אתם רוצים לדעת כמה באמת יכנס כסף לכיס שלכם לאחר כלל ההוצאות. ככה תוכלו להבין האם זה נכון עבורכם. האם המשוואה של נדל"ן בחו"ל תשואה וסיכונים מתאימה לכם. תרדו לפרטים ותבינו היטב את כלל הסיכונים.

חזרה לחלק א': איך להשקיע בנדל"ן בחו"ל?

פרק 1: מבוא, איך להתחיל להשקיע בנדל"ן בחו"ל?

פרק 2: איך להתחיל להשקיע בנדל"ן בחו"ל? הצעדים הראשונים!

חזרה לחלק ב': אנשי מקצוע ושותפים לדרך

פרק 3: אנשי מקצוע תומכים להכנה לקראת השקעת נדל"ן בחו"ל וסוגיות משפטיות

פרק 4: מי השותפים שלכם בהשקעות נדל"ן בחו"ל

חזרה לחלק ג': השקעות נדל"ן בארה"ב - מקרה בוחן

פרק 5: חקר שוק להשקעות נדל"ן בארצות הברית

חזרה לחלק ד’ (אתם כאן): השקעות נדל"ן בחו"ל תשואה וסיכונים וניהול הסיכונים

פרק 6: השקעות נדל"ן בחו"ל תשואה על ההשקעה

- השקעות נדלן בחול חישוב תשואה

- תשואה מועדפת - קדימות בחלוקת הרווחים

- הוצאות נלוות לחישוב התשואה מול הסיכונים בהשקעות נדל"ן בחו"ל

- השפעת המיסים על השקעות נדלן בחול

- המרות מט"ח עבור השקעה בנדל"ן בחו"ל

- פתיחת חשבון בנק בחו"ל

- תשואה מובטחת? תברחו!!!

- מפל תשלומים וחלוקת רווחים

פרק 7: סיכונים בהשקעות נדל"ן בחו"ל

- אילו סיכונים יש בהשקעות נדל"ן בחו"ל?

- סיכון וסיכוי הם החברים הכי טובים

- ניהול סיכונים בהשקעות נדל"ן בחו"ל+טבלת ניהול סיכונים להורדה

- "מבחן האמא" - הכנה ליום הדין