בקרוב, בנק לאומי צפוי לסגור את שירות חשבון המסחר העצמאי של "פפר". אם אתם משקיעים שמשתמשים בפלטפורמה הזו, חשוב להבין מה המשמעות של המהלך, כיצד להיערך אליו, ואילו חלופות קיימות לניהול השקעותיכם בצורה חכמה יותר, שתוכל להבטיח את המשך ניהול התיק בצורה אופטימלית, עם עמלות נמוכות ותנאים טובים יותר.

אל תדאגו - יש פתרונות! הכספים יועברו בצורה מסודרת לחשבון חדש - תמשיכו לקרוא! כל התשובות פה בכתבה.

סגירת חשבון המסחר העצמאי של "פפר" היא חלק ממהלך רחב יותר של בנק לאומי שמטרתו להחזיר את ניהול ההשקעות לתוך המסגרת הבנקאית. בעוד "פפר" התחיל כפלטפורמת בנקאות דיגיטלית שמטרתה הייתה להציע שירותים בנקאיים נגישים יותר עם עמלות נמוכות, בתחום המסחר העצמאי לא הצליח המודל להגיע ליעדיו מבחינת היקפי פעילות ורווחיות. למעשה, ניהול חשבונות מסחר עצמאי דורש השקעה גבוהה בתשתיות טכנולוגיות, פיקוח רגולטורי שוטף, תמיכה טכנית ייעודית, והיכולת לספק שירותים מתקדמים בזמן אמת. כל אלו הופכים את השירות לפחות רווחי במתכונתו הנוכחית.

מדוע חשבון המסחר של "פפר" נסגר?

סגירת חשבון המסחר העצמאי של "פפר" היא חלק ממהלך רחב יותר של בנק לאומי שמטרתו להחזיר את ניהול ההשקעות לתוך המסגרת הבנקאית. בעוד "פפר" התחיל כפלטפורמת בנקאות דיגיטלית שמטרתה הייתה להציע שירותים בנקאיים נגישים יותר עם עמלות נמוכות, בתחום המסחר העצמאי לא הצליח המודל להגיע ליעדיו מבחינת היקפי פעילות ורווחיות. למעשה, ניהול חשבונות מסחר עצמאי דורש השקעה גבוהה בתשתיות טכנולוגיות, פיקוח רגולטורי שוטף, תמיכה טכנית ייעודית, והיכולת לספק שירותים מתקדמים בזמן אמת. כל אלו הופכים את השירות לפחות רווחי במתכונתו הנוכחית.

מדוע בנק לאומי החליט להפסיק את השירות?

הסיבה המרכזית היא כלכלית. למרות המוניטין ש"פפר" בנתה בקרב לקוחותיה, בהשוואה לשחקנים גדולים יותר בשוק הברוקרים וההשקעות, השירות לא הצליח להפוך לרווחי לאורך זמן. בנק לאומי ככל הנראה זיהה כי התחרות בתחום מסחר עצמאי מצריכה השקעות גדולות, מה שיכול להקשות על שמירה על עמלות נמוכות ותנאים אטרקטיביים לאורך זמן.

במקום להמשיך להשקיע במודל לא רווחי, בחר הבנק לסגור את שירות המסחר העצמאי של "פפר" ולהחזיר את פעילות המסחר לתוך המערכת הבנקאית, שבה העמלות גבוהות יותר. בתוך הבנקים, עלויות ניהול השקעות כוללות עמלות על פעולות קנייה ומכירה, דמי ניהול חודשיים או שנתיים, ודמי משמרת על ניירות ערך. כל אלו הופכים את הפעילות לנוחה פחות למשקיעים קטנים ובינוניים שרגילים לעמלות הנמוכות של "פפר".

השלכות על המשקיעים

ללקוחות "פפר" שהשתמשו בחשבון המסחר העצמאי, השינוי אומר שבמידה ויבחרו להישאר במסלול הבנקאי המסורתי, הם צפויים להתמודד עם עלויות גבוהות יותר על כל פעולת מסחר, כמו קניית מניות או קרנות סל. זה עשוי לפגוע ברווחיות של השקעות קטנות ולעכב את הצמיחה הכללית של תיק ההשקעות בטווח הארוך.

למה כדאי לשקול מעבר לברוקר עצמאי?

מעבר לברוקר עצמאי חיצוני הוא החלטה נבונה לאור ההעלאה הצפויה בעמלות הבנקאיות. ברוקרים עצמאיים מציעים לרוב עמלות נמוכות יותר, גמישות רבה יותר בניהול התיק, ולעיתים אף מבצעים פעולות מסחר ללא עמלה על סוגים מסוימים של השקעות, כגון קרנות סל. בנוסף, שירותי המסחר אצל ברוקרים עצמאיים מספקים ניהול שקוף ואפשרויות מתקדמות יותר של מעקב וניהול השקעות.

מה קורה לכספים שלי כשסוגרים את חשבון "פפר"?

כאשר חשבון המסחר העצמאי של "פפר" נסגר, הכספים וניירות הערך שלכם אינם נעלמים או ננעלים. בנק לאומי יבטיח שההשקעות שלכם יועברו בצורה מסודרת ובטוחה למסגרת חדשה. עם זאת, מדובר על נקודת מעבר קריטית עבורכם, ולכן יש להיערך כראוי.

האפשרויות העומדות בפניכם

ישנן שתי אפשרויות עיקריות לניהול הכספים שלכם לאחר סגירת חשבון "פפר":

- השארת הכספים במסגרת בנקאית: הכספים וניירות הערך יכולים להמשיך להתנהל דרך חשבון הבנק הרגיל שלכם, אך יש לזכור שהמעבר הזה יגרור עלויות נוספות, כולל עמלות גבוהות על פעולות מסחר, דמי ניהול חודשיים או שנתיים, ודמי משמרת על ניירות הערך. בבנקים, עמלות אלו יכולות להפוך כל פעולה, כמו קנייה או מכירה של מניות או קרנות סל, ליקרה יותר, ולפגוע ברווחיות ההשקעות שלכם לאורך זמן.

- מעבר לברוקר עצמאי: מעבר לחשבון ברוקר עצמאי הוא אופציה עדיפה לרבים מהמשקיעים, שכן ברוקרים עצמאיים מציעים לרוב עמלות נמוכות יותר, תנאים גמישים יותר לניהול תיק ההשקעות, ולעיתים גם אפשרויות מסחר ללא עמלות על מוצרים מסוימים כמו קרנות סל מחקות מדד. ברוקרים עצמאיים מציעים גם שירותים מתקדמים לניהול ומעקב אחרי התיק, עם ממשקים נוחים ואפשרויות השקעה מגוונות.

תהליך ההעברה

לא משנה באיזו אפשרות תבחרו, ההעברה של ניירות הערך והכספים תתבצע בצורה מסודרת ומפוקחת. במידה ותבחרו לעבור לברוקר עצמאי, התהליך כולל את השלבים הבאים:

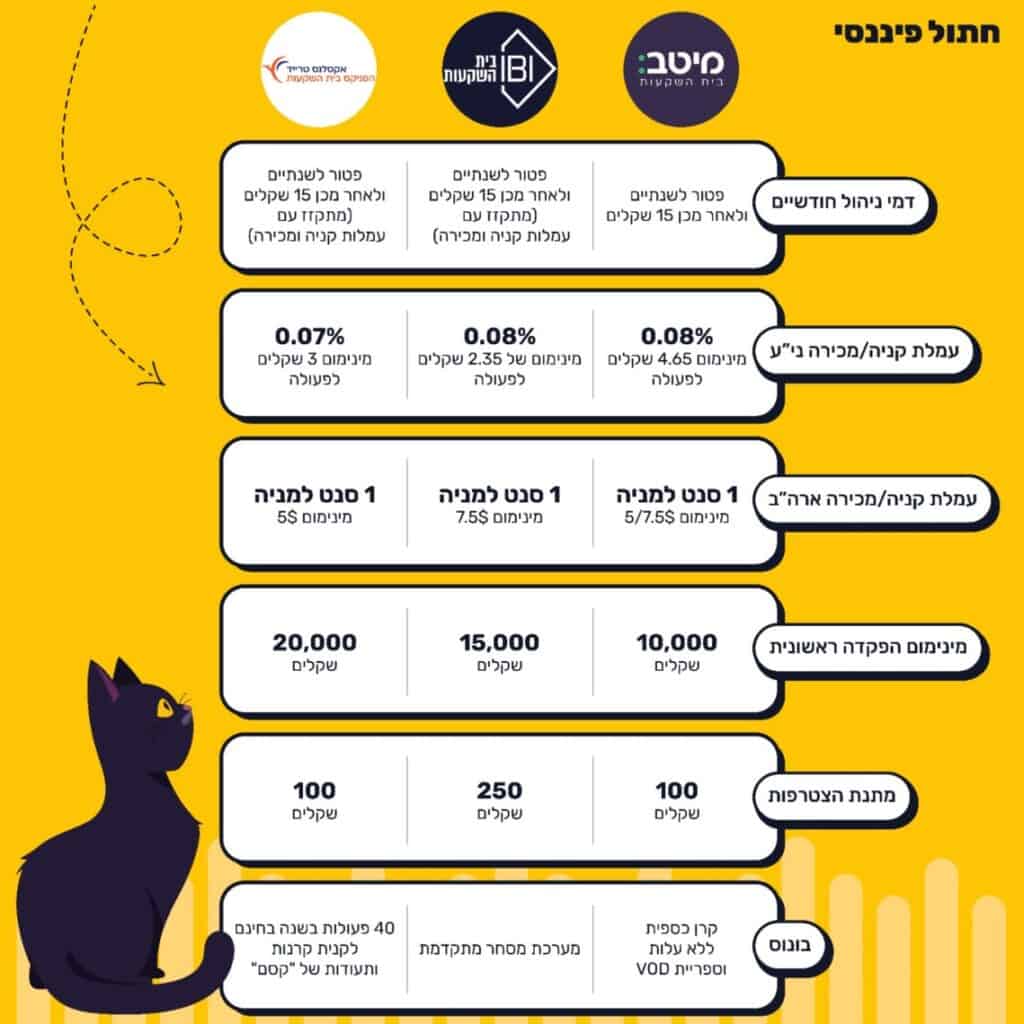

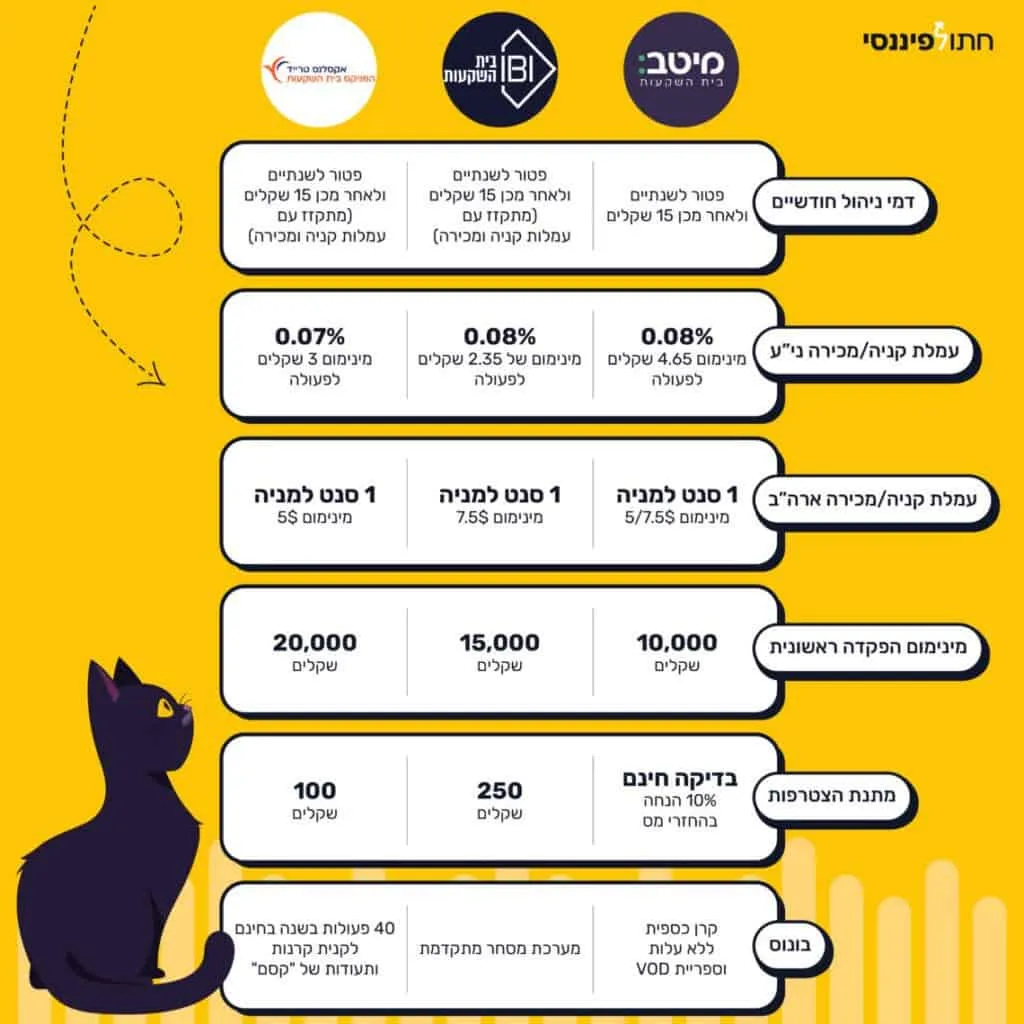

- פתיחת חשבון בברוקר החדש: תחילה תצטרכו לפתוח חשבון מסחר עצמאי אצל ברוקר מוכר ומפוקח, כגון מיטב טרייד, אקסלנס או IBI. כל הברוקרים הללו מציעים ממשקים ידידותיים למשתמש, ומספקים הטבות ללקוחות חדשים.

- בקשת ניוד ניירות הערך: לאחר פתיחת החשבון, תצטרכו להגיש בקשה לניוד ניירות הערך מהחשבון הישן שלכם ב"פפר" לחשבון החדש. תהליך זה מתבצע מול הבנק או הברוקר, והוא לרוב נמשך מספר ימים עד שבועות, בהתאם למספר ניירות הערך וסוגם.

ניהול ההשקעות אחרי המעבר

אחרי סיום תהליך ההעברה של ניירות הערך, תיק ההשקעות שלכם ינוהל על פי התנאים של הברוקר החדש שבחרתם. אחד היתרונות המרכזיים במעבר לברוקר עצמאי הוא הגמישות והחיסכון בעמלות. בעוד בבנקים תשלמו עמלות על כל פעולה, אצל ברוקרים רבים תוכלו לבצע פעולות מסחר בתנאים משתלמים יותר, ולעיתים גם ללא עמלות על סוגי השקעות מסוימות, כמו קרנות סל מחקות מדד.

איך לוודא שהתהליך מתבצע בצורה חלקה?

חשוב להיות מעודכנים בתהליך ולוודא שכל נייר ערך וכל כספים שהיו בחשבון "פפר" אכן עברו בהצלחה לחשבון החדש. מומלץ לפנות ישירות לשירות הלקוחות של הברוקר החדש ולוודא שהתהליך מתבצע כנדרש, במיוחד אם מדובר בכספים משמעותיים או בהשקעות מורכבות.

יתרונות המעבר לברוקר עצמאי

- עמלות נמוכות: בניגוד לעמלות הבנקאיות הגבוהות, ברוקרים עצמאיים מציעים עמלות מסחר נמוכות מאוד, מה שיכול לחסוך לכם מאות או אפילו אלפי שקלים בשנה.

- ממשקים נוחים: ברוקרים עצמאיים מציעים מערכות מסחר מתקדמות שמאפשרות לכם לעקוב בצורה נוחה אחרי הביצועים של תיק ההשקעות, לבצע פעולות בזמן אמת, ולהשתמש בכלים מתקדמים למעקב אחר השוק.

גמישות השקעה: אצל ברוקרים עצמאיים יש לכם גישה למגוון רחב יותר של אפיקי השקעה.

איך להעביר את חשבון ההשקעות מ"פפר" לברוקר חדש?

העברת חשבון ההשקעות שלכם מ"פפר" לברוקר חדש היא תהליך פשוט יחסית, אבל דורש כמה צעדים קריטיים כדי לוודא שהמעבר מתבצע בצורה חלקה ומאובטחת. חשוב שתבצעו את התהליך בצורה מסודרת כדי להימנע מעמלות מיותרות או עיכובים. להלן השלבים המרכזיים:

שלב ראשון: פתיחת חשבון מסחר עצמאי

השלב הראשון והחשוב ביותר הוא פתיחת חשבון מסחר עצמאי אצל ברוקר חדש. קיימים מספר ברוקרים מובילים בשוק ההון הישראלי, שמציעים פלטפורמות מסחר מפוקחות ובטוחות, עם עמלות נמוכות יחסית ותנאים טובים. הנה כמה מהברוקרים הפופולריים שכדאי לשקול:

- מיטב טרייד: אחד הברוקרים הגדולים והוותיקים בישראל, שמציע פלטפורמת מסחר ידידותית למשתמש עם מגוון רחב של מוצרים פיננסיים. מיטב טרייד מציע מסחר במניות, קרנות סל, אגרות חוב ועוד. הם מציעים תנאים תחרותיים מאוד, עמלות נמוכות, ומינימום לפתיחת חשבון נמוך יחסית (כ-10,000 ש"ח).

- אקסלנס: ברוקר פופולרי נוסף שמציע אפשרויות השקעה מגוונות, כולל מסחר במניות ישראליות ובינלאומיות, אגרות חוב וקרנות סל. אקסלנס ידועים בשירות המקצועי שלהם, בעמלות הנמוכות ובפלטפורמה אינטואיטיבית שמאפשרת למשתמשים גישה מהירה לניירות ערך מכל העולם.

- IBI (איי.בי.אי): ברוקר ותיק בשוק ההון הישראלי, עם היסטוריה ארוכה של מתן שירותים למשקיעים פרטיים ומוסדיים כאחד. IBI מתמחים במגוון רחב של אפשרויות השקעה, כולל מסחר במניות ישראליות, בינלאומיות, קרנות נאמנות ועוד. גם כאן תמצאו עמלות תחרותיות ותנאים טובים לניהול תיק ההשקעות.

כיצד לבחור ברוקר?

כדי לבחור את הברוקר המתאים לכם, כדאי לקחת בחשבון מספר גורמים חשובים:

- עמלות: בדקו מה גובה העמלות על פעולות מסחר, ניהול תיק ודמי משמרת.

- מינימום לפתיחת חשבון: חלק מהברוקרים דורשים סכום מינימלי לפתיחת חשבון, לכן חשוב לוודא שזה מתאים לגודל התיק שלכם.

- אפשרויות מסחר: האם הברוקר מציע מגוון רחב של אפשרויות מסחר, כולל מניות, קרנות סל, אגרות חוב, ועוד?

- שירות ותמיכה: חשוב לבחור ברוקר שמציע שירות לקוחות זמין ואמין, במיוחד אם אתם מתכננים לבצע הרבה פעולות מסחר.

שלב שני: בקשת ניוד תיק ההשקעות

לאחר שפתחתם חשבון מסחר אצל הברוקר החדש, תצטרכו להגיש בקשה לניוד תיק ההשקעות שלכם מ"פפר" לברוקר החדש. התהליך כולל מספר שלבים:

- הגשת בקשת ניוד: ברגע שחשבון המסחר העצמאי החדש שלכם מוכן לשימוש, עליכם לפנות לברוקר החדש ולבקש את טפסי ניוד תיק ההשקעות. טפסים אלו כוללים פרטים על חשבון המסחר הישן שלכם ב"פפר" וכן על החשבון החדש שבו יתקבלו ניירות הערך.

- תהליך הניוד: לאחר שמילאתם את כל הפרטים הנדרשים בטופס, הברוקר החדש יפנה בשמכם ל"פפר" ולבנק כדי לבצע את תהליך הניוד בפועל. חשוב לציין שהעברת ניירות ערך מתבצעת דרך הבנק שלכם, ולכן היא עלולה לקחת מספר ימי עסקים. תהליך זה יכול להימשך בין מספר ימים לשבועות, תלוי בסוגי ניירות הערך ובמספרם.

- עלויות העברה: ברוב המקרים, הבנק גובה עמלה קבועה של כ-5 שקלים על כל נייר ערך שתניידו. זו עמלה מפוקחת, כך שאין סיבה לשלם יותר מזה. העברה של תיק גדול עם הרבה ניירות ערך עלולה לעלות כמה מאות שקלים, אך זהו מחיר חד פעמי שתשלמו כדי להבטיח את ניוד התיק שלכם בצורה מסודרת.

- אישור סופי: לאחר שההעברה הושלמה, תקבלו אישור מהברוקר החדש שכל ניירות הערך שלכם עברו בהצלחה. חשוב לוודא שכל רכיבי התיק שלכם הועברו, כולל מניות, קרנות סל, אגרות חוב וכל נכס אחר שהיה בחשבון "פפר".

שלב שלישי: התאקלמות והמשך מסחר

אחרי שהתיק עבר בהצלחה, כל מה שנותר הוא להתחיל לנהל אותו דרך הברוקר החדש. פלטפורמות הברוקרים המובילות בישראל מציעות כלים מתקדמים לניהול ומעקב אחרי התיק, כך שתוכלו לראות את הביצועים של ההשקעות שלכם בזמן אמת, לבצע פעולות מסחר בקלות ולהשתמש בכלים לניתוח השוק.

ברוקרים זרים

עבור משקיעים שמרבית ניירות הערך שלהם הם בינלאומיים (למשל מניות אמריקאיות), מעבר לברוקר זר עשוי להיות אפשרות טובה. ברוקרים זרים רבים מציעים גישה ישירה לבורסות גדולות כמו ה-NYSE (הבורסה לניירות ערך בניו יורק) ו-NASDAQ, עם מגוון רחב של מוצרים פיננסיים כמו מניות, אופציות, חוזים עתידיים, ואגרות חוב בינלאומיות. הנה כמה יתרונות וחסרונות לשקול בבחירת ברוקר זר:

יתרונות הברוקרים הזרים:

- גישה ישירה לשווקים בינלאומיים: ברוקרים זרים מציעים גישה ישירה ומקיפה לבורסות בינלאומיות, מה שמאפשר לכם להשקיע במניות וחברות זרות בקלות. זהו יתרון משמעותי למשקיעים שמעוניינים לגוון את תיק ההשקעות שלהם עם מניות מחוץ לישראל.

- תנאי מסחר תחרותיים: ברוקרים זרים רבים מציעים עמלות נמוכות במיוחד במסחר בינלאומי, כולל מסחר במניות אמריקאיות, קרנות סל בינלאומיות, ואגרות חוב זרות. לפעמים, העמלות נמוכות יותר מאלה המוצעות על ידי ברוקרים ישראלים בניירות ערך בינלאומיים.

חסרונות הברוקרים הזרים:

- חוויית משתמש ושפה: אחת הבעיות המרכזיות שיכולות להתעורר בשימוש בברוקרים זרים היא חוויית המשתמש, במיוחד אם אתם לא שולטים בשפת המדינה שבה פועל הברוקר. בעוד שהמסחר עצמו יכול להיות פשוט, נושאים כמו שירות לקוחות, תמיכה טכנית והבנת תנאי המסחר יכולים להיות מורכבים יותר כשמדובר בברוקר זר.

- תמיכה מקומית: ברוקרים זרים אינם מציעים לרוב תמיכה ושירותים בשפה העברית, מה שיכול להוות אתגר במקרים בהם יש צורך בפתרון בעיות טכניות או בירורים בנוגע לחשבון.

האם ברוקר זר מתאים לכם?

אם עיקר ההשקעות שלכם נעשות בשוק הבינלאומי, וברוקר זר מציע לכם עמלות נמוכות וגישה ישירה לשווקים אלו, זה יכול להיות פתרון מצוין. עם זאת, אם אתם מעדיפים תמיכה בשפה העברית ושירות לקוחות זמין מקומית, ייתכן שברוקר ישראלי יהיה הבחירה הנוחה יותר עבורכם.

השוואה בין ברוקרים מקומיים וזרים

בבחירת ברוקר יש לשקול לא רק את העמלות והתנאים אלא גם את חוויית המסחר הכוללת. ברוקרים ישראלים מספקים נוחות, תמיכה מקומית ושירות בעברית, בעוד ברוקרים זרים עשויים לספק יתרונות מבחינת מסחר בינלאומי ותנאים תחרותיים יותר בשווקים מחוץ לישראל.

לכל ההטבות הכי זולות לפתיחת חשבון מסחר עצמאי

האם להישאר בבנק או לעבור לברוקר?

הבחירה בין ניהול תיק ההשקעות דרך הבנק או באמצעות ברוקר עצמאי היא החלטה מהותית עבור כל משקיע, ויש לה השפעה ישירה על העלויות, הגמישות והתשואות של ההשקעות שלכם. לכל אחת מהאפשרויות יש יתרונות וחסרונות, אך ברוב המקרים, מעבר לברוקר עצמאי הוא הבחירה המועדפת, במיוחד עבור משקיעים שמחפשים חיסכון בעמלות וגמישות רבה יותר בניהול התיק.

ניהול השקעות דרך הבנק: יתרונות וחסרונות

היתרון הגדול של ניהול תיק ההשקעות דרך הבנק הוא הנוחות. אם כבר יש לכם חשבון בבנק, לא תצטרכו לפתוח חשבון נוסף, וכל התיק שלכם יהיה מרוכז במקום אחד. יתר על כן, ניהול ההשקעות דרך הבנק מאפשר לכם גישה מיידית לכספים שלכם ולכלים בנקאיים אחרים, כמו חשבונות עו"ש והלוואות. עבור מי שמעדיף לרכז את כל הפעילות הפיננסית שלו במקום אחד, ניהול תיק ההשקעות דרך הבנק עשוי להיראות כמו פתרון נוח.

עם זאת, הנוחות הזו מגיעה במחיר גבוה. הבנקים ידועים בעמלותיהם הגבוהות על פעולות מסחר בניירות ערך, כמו קנייה ומכירה של מניות וקרנות סל. לדוגמה, עמלת קנייה ומכירה בבנקים יכולה להיות גבוהה משמעותית מהעמלות שגובים ברוקרים עצמאיים. בנוסף, הבנקים גובים דמי ניהול חודשיים ודמי משמרת עבור החזקת ניירות ערך, אשר מצטברים לסכומים ניכרים לאורך זמן.

החסרונות המרכזיים בניהול דרך הבנק:

- עמלות גבוהות: פעולות מסחר כמו קנייה ומכירה של מניות, אגרות חוב וקרנות סל עשויות לעלות הרבה יותר בבנקים בהשוואה לברוקרים עצמאיים.

- דמי ניהול ודמי משמרת: הבנקים גובים עמלות נוספות עבור ניהול תיק ההשקעות ואחסון ניירות הערך, מה שמקטין את התשואה הכוללת על ההשקעות.

- מגבלות גישה לשווקים: בבנקים יש גישה מוגבלת לשווקים בינלאומיים ולאפיקי השקעה מתקדמים, ולכן אם אתם מעוניינים לגוון את התיק שלכם עם השקעות מחוץ לישראל, זה עשוי להיות פחות נוח.

מעבר לברוקר עצמאי: יתרונות וחסרונות

ברוקרים עצמאיים, לעומת זאת, מציעים מגוון רחב של אפשרויות מסחר, תנאים גמישים, ולעיתים קרובות עמלות נמוכות בהרבה. ברוקרים עצמאיים מציעים פלטפורמות מסחר מתקדמות המיועדות במיוחד למשקיעים, וכוללות גישה מהירה למידע בזמן אמת, ניתוחים מתקדמים וכלים לניהול התיק בצורה חכמה.

יתרונות המעבר לברוקר עצמאי:

- עמלות נמוכות: העמלות בברוקרים עצמאיים נמוכות בהרבה מאלה שבבנקים, מה שיכול לחסוך למשקיעים סכומים ניכרים לאורך זמן. במיוחד עבור משקיעים שמבצעים פעולות מסחר רבות, החיסכון בעמלות יכול להיות משמעותי מאוד.

- אין דמי משמרת ודמי ניהול: רוב הברוקרים העצמאיים לא גובים דמי ניהול חודשיים או דמי משמרת על החזקת ניירות ערך, מה שמאפשר לכם לשמור על הרווחים שלכם ללא עמלות מיותרות.

- גמישות וגישה לשווקים רבים: ברוקרים עצמאיים מציעים גישה לשווקים בינלאומיים, מה שמאפשר לכם לגוון את תיק ההשקעות שלכם עם מניות, קרנות סל ואגרות חוב זרות. יש לכם גם אפשרות לסחור במכשירים פיננסיים מתקדמים כמו אופציות, חוזים עתידיים ועוד.

- טכנולוגיה מתקדמת: ברוקרים עצמאיים מציעים כלים טכנולוגיים מתקדמים, כולל ממשקי מסחר נוחים לשימוש, גרפים, ניתוחים והודעות בזמן אמת, שמסייעים לכם לבצע החלטות השקעה מושכלות.

חסרונות האפשריים:

- צורך בפעולה עצמאית: ניהול תיק ההשקעות אצל ברוקר עצמאי מצריך יותר מעורבות והשקעת זמן מצד המשקיע, שכן תצטרכו לבצע פעולות מסחר עצמאיות ולנהל את התיק שלכם באופן שוטף.

- תהליך ניוד התיק: במעבר מ"פפר" או מהבנק לברוקר עצמאי תצטרכו לעבור את תהליך ניוד התיק, שכולל עמלות מעבר וזמן המתנה עד לסיום התהליך.

השוואה בין בנקים לברוקרים עצמאיים

| פרמטר | בנקים | ברוקרים עצמאיים |

| עמלות קנייה ומכירה | גבוהות (לעיתים מעל 0.1%) | נמוכות משמעותית (מתחת ל-0.1%) |

| דמי ניהול ודמי משמרת | קיימים | ברוב הברוקרים אינם קיימים |

| נגישות לשווקים בינלאומיים | מוגבלת | גישה רחבה לשווקים בינלאומיים |

| שירות לקוחות | אישי, זמין בבנק המקומי | משתנה לפי הברוקר |

| כלי מסחר וניתוח | בסיסיים | כלים מתקדמים למסחר וניתוח |

למי כדאי לעבור לברוקר עצמאי?

ברוב המקרים, עבור משקיעים פעילים שמעוניינים לבצע פעולות מסחר באופן תדיר או לנהל תיק השקעות גדול, המעבר לברוקר עצמאי הוא החלטה משתלמת. החיסכון בעמלות, יחד עם התנאים הנוחים לניהול תיק ההשקעות והגישה לאפיקי השקעה מגוונים, מספקים יתרון משמעותי בהשוואה לניהול דרך הבנקים.

אם אתם מבצעים פעולות מסחר מדי פעם, מחזיקים ניירות ערך לטווח ארוך ולא מעוניינים לעסוק בניהול השוטף של התיק, ייתכן שהשארת תיק ההשקעות בבנק היא אפשרות נוחה יותר, אך עליכם להיות מודעים לעלויות הנלוות.

לסיכום, הבחירה בין ניהול תיק ההשקעות דרך הבנק או ברוקר עצמאי תלויה בצרכים האישיים שלכם. במרבית המקרים, המעבר לברוקר עצמאי מאפשר לחסוך בעלויות וליהנות מגמישות רבה יותר בניהול ההשקעות. עבור מי שמחפש את התשואה המקסימלית, עם כמה שפחות עלויות נלוות, ברוקר עצמאי יהיה הבחירה הטובה ביותר.

סקר שוק והטבות הצטרפות לפתיחת חשבון מסחר עצמאי - הקליקו על התמונה לפרטים ולקבלת ההטבה

סוגרים את "פפר" - לא נשאר עוד הרבה זמן לעשות שינוי

אל תחכו לרגע האחרון, לא נשאר לכם הרבה זמן! נצלו את ההזדמנות לעבור בצורה חכמה ונוחה לחשבון מסחר חדש. לחצו כאן לקבלת פרטים נוספים והטבות בלעדיות.