אתם רוצים לקנות קרנות סל מחקות מדד ומתלבטים איזו קרן סל מתאימה לכם? זו אחת השאלות הנפוצות ביותר שאני נתקל בהן. האם להשקיע במדד S&P 500 שכולם מדברים עליו, או אולי במדד העולמי ACWI שמציע פיזור רחב יותר?

בפוסט הזה נבחן את הסוגיה ונשווה בין הקרן 1159250, מחקה מדד ה-S&P 500, מול 1159235, מחקה מדד עולמי, MSCI ACWI. למה דווקא הקרנות האלו? כי לטעמי הן הבחירה הטובה ביותר למשקיע הישראלי.

שורה תחתונה למהירים: רק אציין ש-60% מהמדד העולמי חשוף לשוק האמריקאי, אז אנחנו דנים פה בעצם על ה-40% הנותרים. זה הולך להיות מעניין!

מה זה בכלל מדד S&P 500 ומדד עולמי? בואו נכיר

מדד S&P 500 - המדד הפופולרי ביותר בעולם

אין אחד כנראה שלא שמע על מדד S&P 500 וכנראה שבצדק. S&P-500 הוא המדד הפופולרי ביותר בעולם, מכיל את:

- 500 החברות המובילות הנסחרות בבורסות ארה"ב

- כ-80% משווי השוק של כל הבורסות האמריקאיות

- 100% פוקוס אמריקאי (אם כי רוב החברות הן בינלאומיות עם פעילות גלובלית)

- מגוון ענפים: טכנולוגיה, בריאות, פיננסים, צריכה, תעשייה ועוד

- תשואה מרשימת: בעשור האחרון המדד נתן תשואה ממוצעת של 12.9%, שזה מרשים לכל הדעות

המדד בעצם מהווה את הקטר הכלכלי של העולם כיום, ולא בכדי הוא כה פופולרי בקרב משקיעים.

מדד MSCI ACWI - העולם במדד אחד

המדד העולמי ACWI הוא קצת פחות מוכר, אבל הוא מציע כיסוי רחב הרבה יותר:

- כ-2,900 חברות מרחבי העולם

- 47 מדינות במדד אחד: 23 מדינות מפותחות ו-24 מדינות מתעוררות

- פיזור גיאוגרפי: כ-60% ארה"ב, 40% שאר העולם (אירופה, אסיה, שווקים מתעוררים)

- פיזור ענפי רחב יותר: דומה ל-S&P 500 אך עם יותר חשיפה לסקטורים מסורתיים ופחות לטכנולוגיה

- תמהיל מגוון: כ-85% שווקים מפותחים, 15% שווקים מתעוררים

למה בכלל לשקול מדד עולמי? הנה מה שההיסטוריה מלמדת

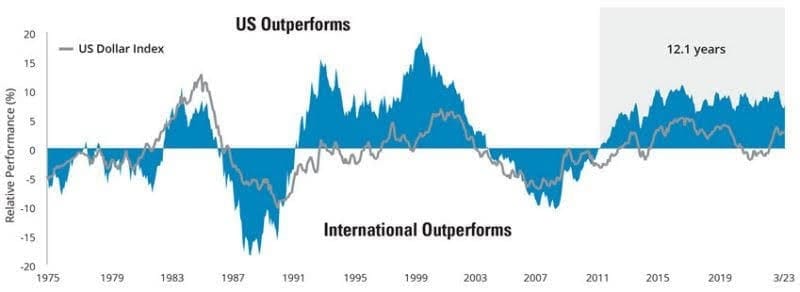

אם תסתכלו בתמונה למטה אתם תראו מתי השוק האמריקאי נתן תשואה עודפת על פני שאר העולם ומתי שאר העולם נתן תשואה עודפת על ארה"ב. והנתונים מפתיעים!

מה אנחנו רואים פה?

- לא תמיד ארה"ב מובילה - למרות מה שהיינו נוטים לחשוב

- בערך כל עשור יש התהפכות מגמה - זה מחזורי!

- המצב היום: אנחנו אחרי 12 שנה שבהן השוק האמריקאי הוביל על שאר העולם

ועל פי ההיסטוריה אנחנו יכולים להניח שהיפוך מגמה יגיע, ואולי הוא אפילו כבר התחיל. לא רק אני אומר את זה - בית ההשקעות "ואנגרד" נתן תחזית לעשור הקרוב שבו הם חוזים שהשוק האמריקאי יניב תשואה שנתית ממוצעת של 4-6% ושאר העולם 7-9%.

זאת ועוד, פיזור הוא אחד מהעקרונות הבסיסיים שלנו בתור משקיעים פאסיביים בשוק ההון. אנחנו לא מנסים לנבא ולתזמן איזה מנייה/סקטור/מדינה תוביל, אנחנו רוצים לקבל את תשואת השוק. ולכן נשאף לפיזור סקטוריאלי, פיזור בסוגי החברות (ערך/צמיחה), פיזור בגדלי החברות וכן, פיזור גאוגרפי.

S&P-500 מול מדד עולמי ACWI ראש בראש

בואו נשווה ביניהם באופן ישיר - יתרונות מול יתרונות, כיס מול כיס.

יתרונות של הקרן 1159250, מחקה S&P500:

- דמי ניהול זולים בטירוף: 0.07% לעומת 0.2% במחקה מדד העולמי - זה הבדל של 0.13% שנשמע קטן אבל מצטבר עם הזמן

- קלות מעקב: פשוט יותר לעקוב אחרי מדד אחד במקום גאלאקסיה שלמה של שווקים

- ביצועים מרשימים: בייחוד בעשור האחרון - כפי שראינו, 12.9% בממוצע זה לא צחוק

- כל הטכנולוגיה שאתם אוהבים: אפל, מיקרוסופט, גוגל, אמזון - כולן שם

- יציבות: שוק בוגר ומפותח עם רגולציה חזקה, פחות "הפתעות"

יתרונות של הקרן 1159235, מדד עולמי:

- מיסוי ריאלי: הקרן העולמית צמודה למדד המחירים לצרכן בזמן שהקרן 1159250 צמודה לדולר - זה יכול לחסוך לכם המון מס בטווח הארוך

- פיזור זה שם המשחק: חשיפה למגוון עצום של כלכלות בעולם

- לא שמים את כל הביצים בסל האמריקאי: הגנה מפני משבר ספציפי בארה"ב

- פוטנציאל צמיחה: חשיפה לשווקים מתפתחים שעשויים לצמוח מהר יותר בעתיד

- יותר חברות, יותר ענפים: פיזור על פני כמעט 3,000 חברות במקום 500

מיסוי והצמדה של קרנות הסל - פה מתחיל להיות מעניין!

אחד הדברים שרוב המשקיעים לא שמים לב אליהם (וזה יכול לעלות לכם הרבה כסף) הוא הבדלי המיסוי בין הקרנות. זה נשמע משעמם, אבל זה אחד היתרונות המשמעותיים של המדד העולמי.

מיסוי קרנות סל לאור הצמדה למדד המחירים לצרכן

הקרן העולמית 1159235 צמודה למדד המחירים לצרכן. בואו נראה מה זה אומר על הכסף שלכם:

דוגמה פשוטה:

- הקרן עלתה בשנה 10%

- מדד המחירים לצרכן עלה באותה שנה 2%

- אתם תשלמו מס רווחי הון של 25% רק על 8% מהרווחים!

דוגמה לטווח ארוך (וזה מרשים):

- תשואה של 100% לאורך 7 שנים (כ-10% בממוצע שנתי)

- אינפלציה של 21% באותן 7 שנים (כ-3% בממוצע שנתי)

- כאשר תמכרו את הקרן, תשלמו מס רק על 79% מהרווחים!

מיסוי קרנות סל לאור הצמדה לדולר

הקרן 1159250 של S&P 500 צמודה לדולר, וגם לזה יש יתרונות מיסויים:

דוגמה:

- הקרן עלתה בשנה 10%

- מתוכם 8% נגרמו מעליית המדד עצמו

- 2% נגרמו מהתחזקות הדולר מול השקל

- גם כאן תשלמו מס רווחי הון אך ורק על 8% מהרווחים

שאלת המפתח: מה נראה לכם יותר סביר בטווח הארוך? שהדולר יתחזק ויתחזק מול השקל? או שתמיד תהיה אינפלציה? אני יודע מה הניחוש שלי...

מה הדעה שלי על הבחירה בין המדדים?

הנה הדבר שמעט אנשים חושבים עליו: רוב הסיכויים שגם ככה רוב האנשים כאן נמצאים בקרנות הפנסיה וההשתלמות במסלול S&P 500, כי זה בערך כל מה שבתי ההשקעות מציעים כרגע בתור מסלול מחקה מדד.

אז מה אכפת לכם בתיק הפרטי לפזר קצת יותר ולשלם פחות מיסים על הדרך?

למי מתאים מדד S&P 500?

- למי שמאמין שארה"ב תמשיך להוביל את הכלכלה העולמית

- מי שרוצה לשלם דמי ניהול נמוכים ככל האפשר (0.07%!)

- מי שרוצה חשיפה גבוהה לענקיות הטכנולוגיה

- מי שצופה שהדולר יישאר חזק או יתחזק מול השקל

למי מתאים המדד העולמי ACWI?

- למי שמאמין בפיזור גיאוגרפי ולא רוצה לשים את כל הביצים בסל האמריקאי

- מי שחושש מהריכוזיות בשוק האמריקאי (בייחוד בחברות הטכנולוגיה)

- מי שמעריך את יתרון המיסוי הריאלי (וזה יתרון גדול בטווח הארוך!)

- מי שצופה שמחזור ההיסטוריה יחזור ושווקים מחוץ לארה"ב יובילו בשנים הקרובות

אפשרויות השקעה בישראל - איך קונים?

אם השתכנעתם, הנה הקרנות המומלצות למשקיע הישראלי:

להשקעה במדד S&P 500:

- קרן מספר 1159250 - מחקה מדד S&P 500 עם דמי ניהול של 0.07%

- דרך הבנק או ברוקר מקומי או אפליקציות השקעה

להשקעה במדד העולמי ACWI:

- קרן מספר 1159235 - מחקה מדד MSCI ACWI עם דמי ניהול של 0.2%

- דרך אותן פלטפורמות בדיוק

השורה התחתונה - מה עדיף?

אין תשובה אחת שמתאימה לכולם, אבל הנה הסיכום שלי:

- לטווח הקצר-בינוני: אם אתם מאמינים שהשוק האמריקאי ימשיך להוביל בשנים הקרובות, יש היגיון לבחור ב-S&P 500 שגם חוסך בדמי ניהול.

- לטווח הארוך (10+ שנים): היתרון של המיסוי הריאלי והפיזור הגיאוגרפי מטים את הכף לטובת המדד העולמי, במיוחד אם ההיסטוריה תחזור על עצמה.

- למי שמפחד להחליט: תמיד אפשר לשלב! 50% בכל קרן וככה גם נהנים מכולם - אם כי לטעמי אם יש לכם כבר חשיפה ל-S&P 500 בפנסיה, אולי כדאי להטות יותר לכיוון העולמי בתיק הפרטי.

ולסיום, אל תשכחו את כלל הזהב של ההשקעות: פיזור הוא המפתח! לא משנה באיזו אופציה תבחרו, עצם החלטתכם להשקיע במדדים רחבים במקום לנסות "לנצח את השוק" היא כבר צעד חכם בדרך לעצמאות פיננסית.

מה אתם בוחרים? S&P 500 או מדד עולמי? שתפו אותנו בתגובות!

מאמרים נוספים שיעניינו אתכם:

- מדריך מקיף לקרנות סל

- איך לבחור קרן מחקה מדד S&P 500 מומלצת

- קרנות איריות המחקות את מדד S&P 500

- המדריך המלא למדדים בשוק ההון

הכותב הינו שיר כהן.