מדד ה-S&P 500 - היסטוריה ותשואה ממוצעת

מדד ה-S&P 500 נוצר, בצורה כזאת או אחרת, כבר בסוף המאה ה-19 וקיבל את צורתו הנוכחית ב-1957. זה לא מאוד מעניין, סתם אנקדוטה.

תשואת מדד ה-S&P 500

מה שחשוב זה שבהסתכלות ארוכת טווח (עשר שנים ומעלה) המדד עושה כ-9% לשנה. כלומר, מי שהשקיעה או השקיע בין 1970 ל-1980 עשתה או עשה תשואה של 9% לשנה. בין 1971 ל-1981, כנ"ל. בין 2010 ל-2020, 2011 ל-2021 וכו'.

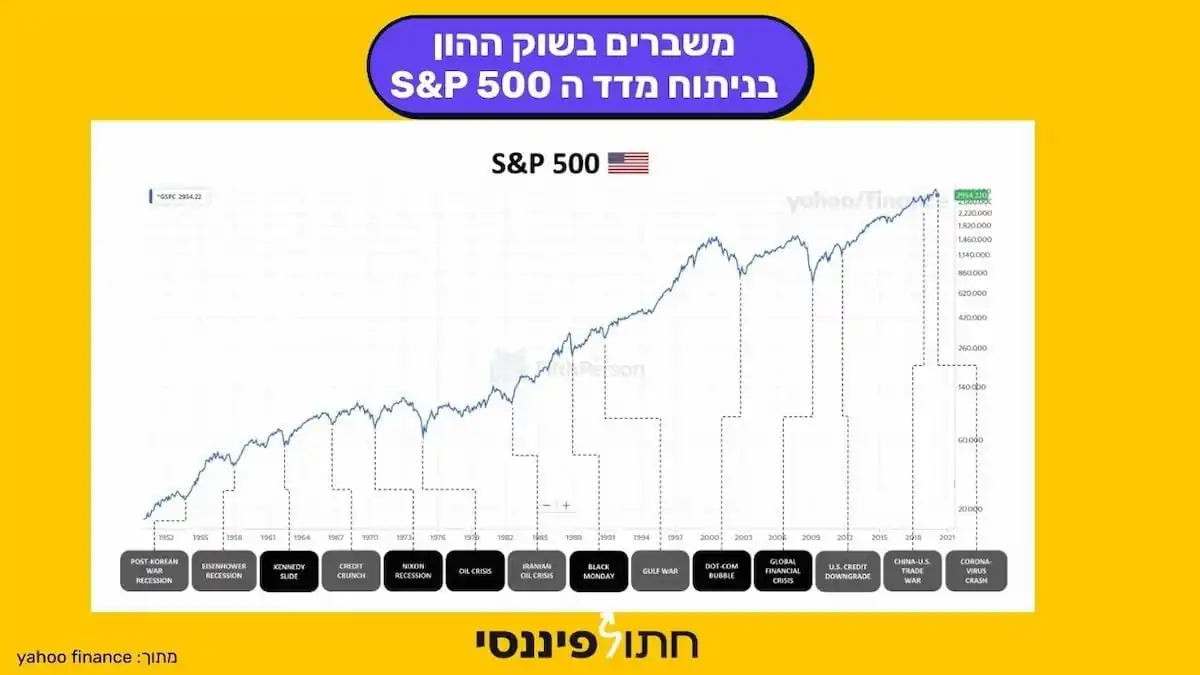

השפעת המשברים על מדד ה-S&P 500

גם בהסתכלות רב שנתית שכוללת את המשברים בשוק ההון מדד ה-S&P 500 עדיין מראה תשואה ממוצעת רב שנתית של כ-9%.

שימו לב, זה לא אומר כלום על העתיד. אולי עד היום המדד עשה 9% לשנה ובשלושים שנה הקרובות הוא יפסיד? תיאורטית זה יכול להיות, אבל זה מאוד לא סביר ואסביר למה זה בהמשך המאמר.

משמעות ההשקעה במחקה מדד

המשמעות של השקעה במדד ה-S&P 500 בתשואה של כ-9% שנתי היא שאנחנו מכפילים את הכסף שלנו כל כ-8 שנים ברוטו לפני מיסים ודמי ניהול.

במילים אחרות, אם יש לי 24 שנים עד הפנסיה ואפקיד היום 500,000 שקלים בקרן סל מחקה מדד S&P 500, אז יהיו לי כ-4,000,000 שקל בפנסיה! לא כולל הפקדות שאעשה לאורך הדרך.

איך הקסם הזה קורה? ריבית דריבית!

אגב, אם יש לי 16 שנים להשקיע במחקה מדד ה-SNP500, אז אותם 500,000 שקלים שלי יהיו שווים 2,000,000. אם גם אפקיד בדרך כספים נוספים - השמיים הם הגבול.

מחשבון תשואה ריבית דריבית S&P-500

אם הצלחתי לשכנע אתכם להשקיע במדד ה-S&P 500 אז תמשיכו לקרוא.

רוצים להתחיל להשקיע כבר היום במחקה מדד S&P 500? תוכלו כאמור לעשות סימולציות במחשבון תשואה לריבית דריבית, לראות כמה יצא לכם בסוף התקופה, כולל קיזוז דמי ניהול.

דוגמה להשקעה בקרן סל מחקה מדד עם פוטנציאל תשואה של 9%

הפקדה ראשונית של 20,000 שקלים, ולאחריה 500 שקלים בכל חודש, למשך 10 שנים תביא אתכם בסופו של דבר, תחת הנחת תשואת מחקה מדד של 9% שנתיים לכ-138,504 שקלים. קצת יותר מכפול ההון שהשקעתם (סימון תכלת בגרף).

מדוע השקעה במדד ה-S&P 500 היא חלופה השקעה טובה?

היסטורית, ב-80% מהמחקרים על ניהול אקטיבי מול פסיבי במדד ה-S&P 500, האחרון "מכה" את המשקיעים האקטיביים. ולא מדובר על משקיעים קטנים כמוני או כמו רוב מי שקורא את הפוסט אלא על משקיעים מוסדיים שהשקעות הן המקצוע שלהם כמו חברות הביטוח והפיננסים למיניהן.

מה וורן באפט אומר על מדד ה-S&P 500?

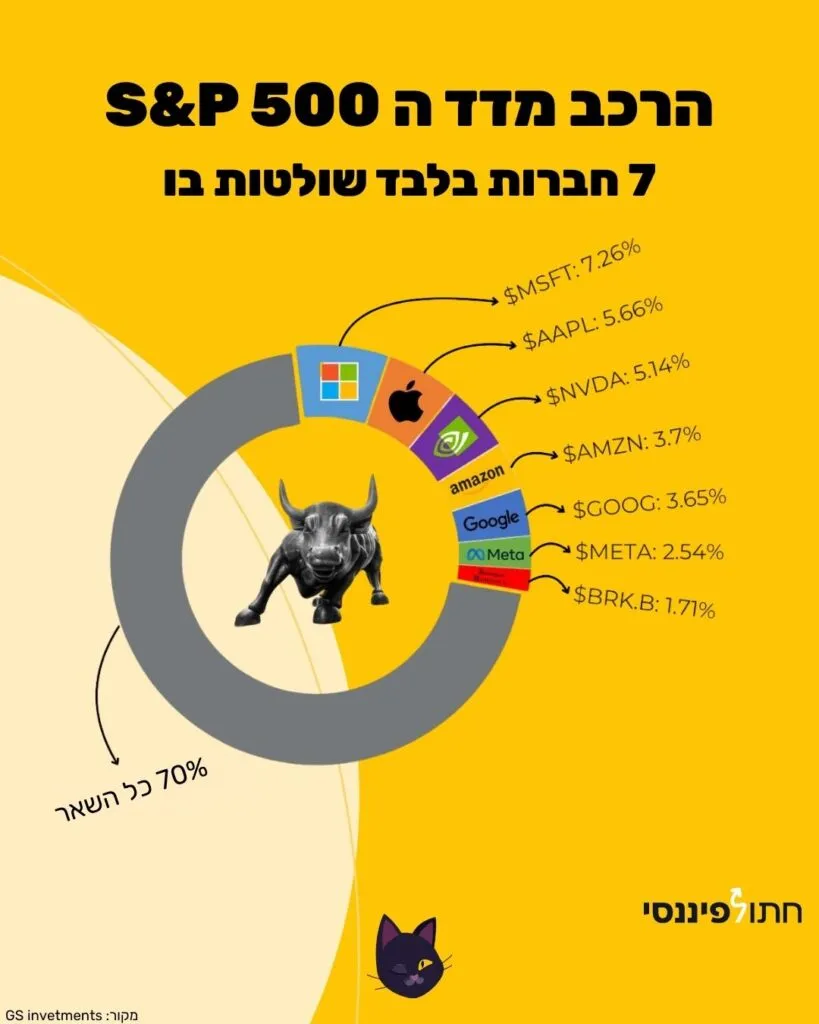

הרכב מדד S&P 500 מניות

איך ואיפה אפשר להשקיע במחקה מדד S&P500?

"טוב, שכנעת. הבנתי למה כדאי להשקיע במדד ה-S&P 500. איך, בתכל'ס אני עושה את זה?"

יש מספר דרכים להשקיע ב-S&P-500 ואפרט כאן את העיקריות שבהן עם היתרונות והחסרונות של כל אחת. אגע בעיקר ברמת העיסוק הנדרשת, דמי ניהול ומיסים. כאמור, אנחנו לא קונים את המדד עצמו, אלא קרן סל שמחקה מדד S&P-500.

SPY - דוגמה לקרן סל שמחקה את S&P 500

רבים מחפשים בגוגל "מניית SPY", אבל חשוב לדייק: SPY היא קרן סל (ETF) שמחקה את מדד S&P 500 ונסחרת בבורסה כמו מניה. בפועל, כשאנחנו רוצים להשקיע ב-S&P 500 דרך חשבון מסחר, אנחנו קונים קרן סל מחקה כמו SPY (או קרנות דומות), ולא את המדד עצמו.

איפה משקיעים במחקי מדד S&P 500?

יש כמה אפשריות להשקיע בקרנות סל מחקות מדד:

- חשבון מסחר עצמאי חוץ בנקאי (מומלץ) - זול ויעיל, דורש פעילות עצמית.

- בנק - יקר מאוד

- מכשירים פנסיונים - קרן פנסיה, קופת גמל להשקעה, קרן השתלמות וכו.

כשמגיע הזמן להשקיע במדד ה-S&P 500, יש מספר אפשרויות העומדות בפניך. ההשקעה נעשית באמצעות מכשירים פיננסיים המכונים "מחקי מדד" - שמטרתם לעקוב אחר ביצועי המדד בצורה מדויקת ככל האפשר. למידע מקיף על סוגי קרנות סל מחקות מדד ואיך לבחור ביניהן, ההבדלים והשיקולים החשובים.

1. איך להשקיע ב-S&P 500 דרך חשבון מסחר עצמאי

זוהי הדרך הכי יעילה וזולה להשקיע במדד. למה? כי דמי הניהול נמוכים מאוד (לפעמים פחות מ-0.1%), והגישה שלכם לכסף גמישה - אפשר למשוך אותו בכל עת.

איך עושים את זה בפועל?

- פותחים חשבון מסחר עצמאי.

- קונים תעודת סל על ה-500-S&P.

מה זה חשבון מסחר עצמאי ואיך פותחים?

- שלב א': נכנסים באמצעות ההטבה של חתול פיננסי לחשבון מסחר עצמאי ובוחרים את הברוקר (כולם יחסית דומים), ובונוס - מי שיפתח דרכנו יקבל הדרכה בזום לייב קבוצתית על מערכת המסחר שלנו

- שלב ב': מעבירים לחשבון המסחר את המינימום הנדרש כדי להנות מההטבות

- שלב ג': נכנסים לכתבה של חתול פיננסי על קרנות סל מחקות מדד פופולריות ובוחרים אחת כזו

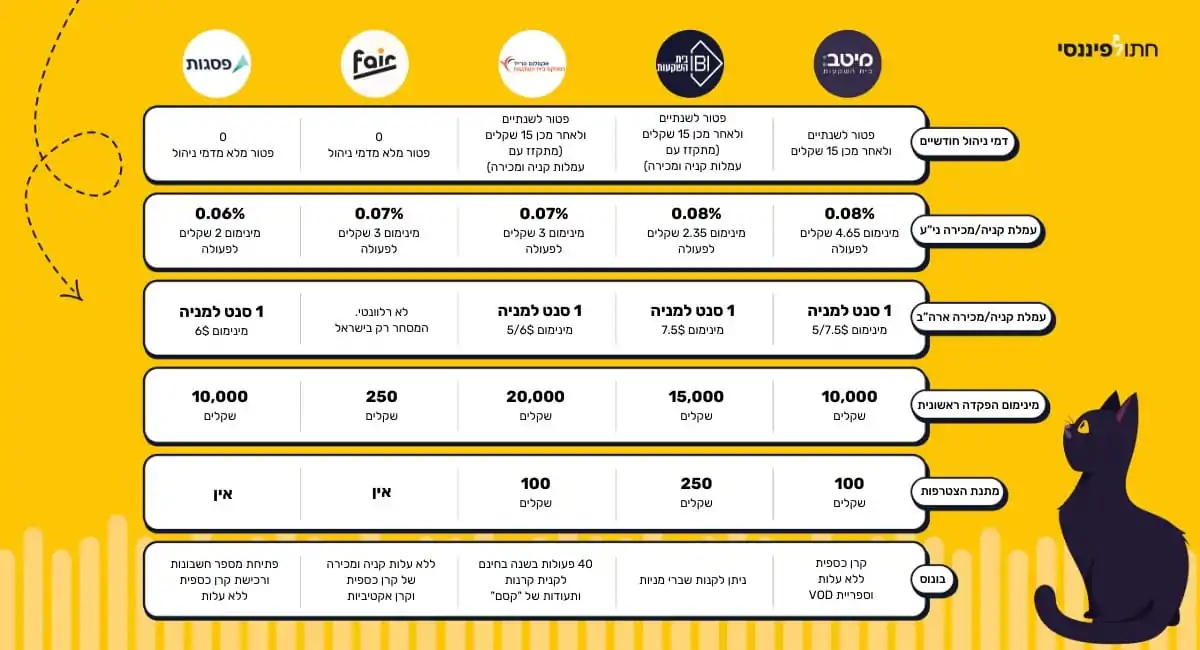

לרב המשקיעות והמשקיעים בישראל יתאימו בתי השקעות (ברוקרים) ישראלים כמו מיטב טרייד ואקסלנס.

איך לבחור קרן סל של ה-S&P500?

תעודת סל S&P 500 היא נייר ערך כמו מניה (לא בדיוק אבל מספיק טוב לצורך ההסבר), שמחזיקה בעצמה את כל המניות של האס אנד פי 500 ובאותו יחס כמו במדד. למעשה, לאורך זמן (לא עשר שנים אלא חודשים), היא מתנהגת כמעט בדיוק כמו המדד עצמו.

יש תעודות סל על מיליון דברים אבל כרגע אנחנו מתמקדים רק ב-S&P. אז אחרי שהבנו מה זאת תעודת סל, בוחרים את זאת עם דמי הניהול הנמוכים ביותר, נכנסים לחשבון המסחר שלנו וקונים אותה. C'est Tout! זה הכל.

יתרונות:

- דמי הניהול ממש, אבל ממש נמוכים.

חסרונות:

- אם אני רוצה להפקיד כסף באופן קבוע אז זה דורש עיסוק. פעם בכמה זמן צריך להעביר כסף לחשבון המסחר ולקנות עם הכסף הזה את תעודת הסל.

אפשר לקנות את המדד בהוראת קבע בחשבון מסחר עצמאי?

נכון להיום, זה אפשרי דרך הברוקר הישראלי המפוקח FAIR.

קרן נאמנות או קרן סל? איך לבחור את אפיק ההשקעה המתאים

אם אתם מתלבטים בין השקעה במדד ה-S&P 500 באמצעות קרן נאמנות או קרן סל, חשוב להבין את ההבדלים המהותיים בין שני אפיקי ההשקעה הללו. קרן נאמנות מנוהלת באופן אקטיבי ומנסה להשיג תשואה עודפת על המדד (לרוב עם דמי ניהול גבוהים), בעוד קרן סל פועלת באופן פסיבי ומטרתה פשוט לעקוב אחר המדד (עם דמי ניהול נמוכים יותר). קראו במדריך המקיף על ההבדלים בין קרן נאמנות לקרן סל והשיקולים לבחירת אפיק ההשקעה המתאים לכם.

2. איך להשקיע ב-S&P 500 דרך הבנק

גם כאן יש מספר דרכים, אדבר על השתיים העיקריות:

- ייעוץ השקעות אישי בבנק - אנחנו קובעים פגישה עם יועצת או יועץ השקעות בבנק, אומרים להם שאנחנו רוצים להשקיע X כסף במדד ה-SNP500 והם מטפלים בהכל. זה יכול להיות חד פעמי או X התחלתי ועוד Y הפקדה חודשית, איך שאנחנו רוצים.

- באופן עצמאי און ליין - להיכנס לאתר של הבנק ולקנות תעודת סל המדד, בהמשך אסביר מה זה תעודת סל ואיך קונים אותה, לא לחשוש.

יתרון: מעט מאוד עיסוק.

חיסרון: דמי הניהול של הבנקים הם, בד"כ, מאוד גבוהים, ממש בהרבה יותר מכל בתי ההשקעות והם אוכלים לנו הרבה מהתשואה.

שימו לב כי באפיק זה, פוליסת חיסכון ובחשבון מסחר עצמאי, אין שום הטבת מס כך שנשלם 25% מס רווחי הון על כל הרווחים.

3. איך להשקיע ב-S&P 500 במכשירים פנסיוניים

דרך נוספת היא באמצעות חשבונות מנוהלים כמו קרן השתלמות במסלול מחקה S&P500, גם לשכירים וגם לעצמאים.

לכל בתי ההשקעות המרכזיים יש מספר מסלולי השקעה ובחלקם גם יש את מסלול מחקה מדד ה-S&P-500. כאמור גם בקופת גמל להשקעה, פוליסת חיסכון וכמובן בקרן הפנסיה. לא יודעים איך לבחור את הבית ההשקעות? תקראו פה.

תבחרו לפי דמי ניהול ולא תשואות

לאורך זמן אין הבדל משמעותי בין התשואות של המכשירים המנוהלים במסלולי מחקי המדד כי כולן נשענות על אותו מדד ולכן צריך לנסות לקבל את דמי הניהול הטובים ביותר. כמעט בכל המקרים דמי הניהול על הצבירה יותר משמעותיים מדמי הניהול על ההפקדות ולכן זה המקום העיקרי בו צריך לנסות ולהתמקח. על כל אלו יש הטבות מס. שימו לב כי בפוליסת חיסכון, שגם הוא מכשיר מנוהל, אז אין שום יתרון מיסוי, ונשלם בו את כל המס.

ניתן להשקיע במסלול מחקה מדד סנופי באפיקים הללו באופן חד פעמי, או דרך הוראת קבע חודשית.

סוחרים מנוסים שרוצים חשיפה דינמית יותר למדד S&P 500 יכולים לבחון את האפשרות של מסחר בחוזים עתידיים על S&P 500. בניגוד לקרנות סל, חוזים עתידיים מאפשרים מסחר כמעט מסביב לשעון ושימוש במינוף, אך מתאימים בעיקר למי שמבין את הסיכונים הכרוכים בכך.

איך קונים VOO - קרן הסל הפופולרית של Vanguard על מדד ה-S&P 500

אחת הדרכים הפופולריות להשקיע במדד ה-S&P 500 היא באמצעות קרן הסל VOO של חברת Vanguard. VOO היא מהקרנות המובילות בעולם עם דמי ניהול נמוכים במיוחד של 0.03% בלבד, ונזילות גבוהה. הנה איך אפשר לקנות אותה:

רכישת VOO דרך חשבון מסחר עצמאי:

- פתיחת חשבון בברוקר בינלאומי: ניתן לקנות את VOO דרך ברוקרים כמו Interactive Brokers או אינטרקטיב ישראל. חשוב לזכור שמדובר בקרן סל אמריקאית הנסחרת בדולרים בבורסת NYSE Arca.

- הפקדת כספים לחשבון: יש להפקיד כספים ולהמיר לדולרים (בדרך כלל באמצעות המערכת של הברוקר).

- ביצוע הקנייה: פשוט מחפשים את הסימול "VOO" במערכת המסחר ומבצעים הוראת קנייה.

חשוב לדעת: בעת רכישת VOO, יש לקחת בחשבון מספר נקודות:

- כקרן סל אמריקאית, VOO חשופה למס עיזבון אמריקאי (שעשוי להגיע עד 40% על נכסים מעל $60,000 במקרה של פטירה).

- הדיבידנדים המחולקים על ידי VOO ימוסו ב-25% על ידי רשויות המס האמריקאיות.

- ברכישת VOO אתם חשופים גם לשינויים בשער הדולר-שקל, מעבר לתנודות המדד עצמו.

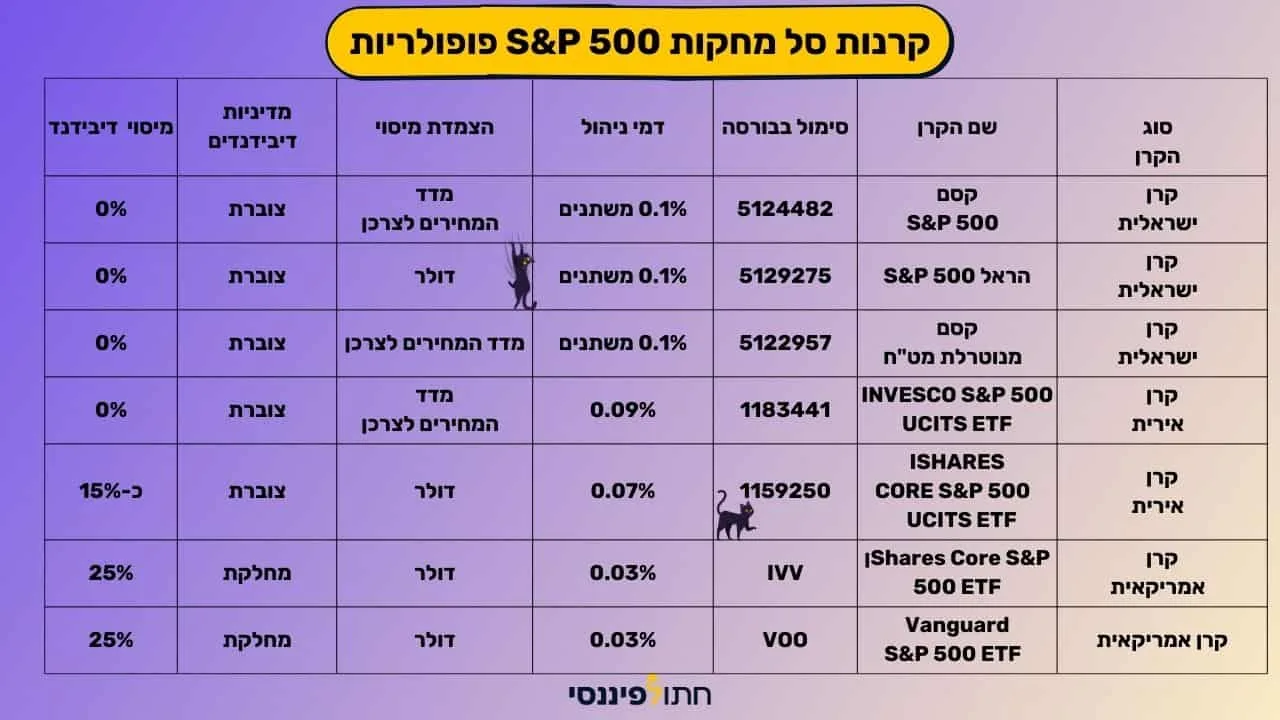

אלטרנטיבות ל-VOO: אם אתם רוצים להשקיע במדד ה-S&P 500 ללא החשיפה למס העיזבון האמריקאי, שקלו את האפשרות של קרנות סל איריות כמו CSPX (iShares) הנסחרת באירופה, או קרנות מחקות ישראליות שגם הן עוקבות אחר אותו מדד.

השקעה במדד S&P 500 דרך חשבון מסחר עצמאי

בין קרנות הסל הפופולריות שעוקבות אחר מדד ה-S&P 500 ניתן למצוא קרנות איריות, אמריקאיות וישראליות, ולכל אחת יתרונות וחסרונות משלה. אם אתם מתלבטים איזו קרן מתאימה לכם, המדריך המקיף לקרנות סל מחקות מדד יעזור לכם להבין את כל השיקולים החשובים בבחירה הנכונה.

איזו דרך השקעה ב-S&P 500 עדיפה?

התשובה תלויה במטרות שלכם:

אם המטרה היא השקעה לטווח קצר-בינוני (עד 6 שנים)

המלצה: חשבון מסחר עצמאי - דמי ניהול נמוכים וגישה גמישה לכסף.

אם המטרה בהקשר של השקעה לטווח בינוני-ארוך (מעל 6 שנים)

המלצה: קרן השתלמות/קופת גמל במסלול מחקה מדד - נהנים מהטבות מס משמעותיות.

אם המטרה היא השקעה לגיל פרישה

המלצה: קרן פנסיה במסלול מחקה מדד.

כתבה מומלצת שעלתה בנושא השקעה בגיל 50 ומעלה

אם אתם אוהבים שליטה מלאה ומוכנים להתעסק קצת

המלצה: חשבון מסחר עצמאי - השליטה המלאה והדמי ניהול הנמוכים ביותר.

8 עובדות מפתיעות על תשואות מדד ה-S&P-500

- השם האמיתי: אתם יודעים מה ה-S ב-S&P 500? זה ראשי התיבות של החברות שיצרו את המדד. ל-Standard, וה-P ל-Poor

- 500? לא בדיוק: אמנם המדד כולל 500 חברות מובילות, אך בפועל יש לו 503 מניות בשל חברות עם מניות כפולות!

- יש עליו פז"מ: המדד הוקם כבר ב-1957, ומאז משמש כברך מדידה עיקרי לשוק ההון האמריקאי

- השנה הכי גרועה: 2008 עם מינוס 37%

- השנה הכי טובה: 1958 עם פלוס 43%

- סימול מהכלכלה: ה-S&P 500 נחשב למדד המייצג ביותר של הכלכלה האמריקאית, ומסייע בהבנת הטרנדים המקרו-כלכליים

- תשואה ארוכת טווח: מאז הקמתו, ה-S&P 500 הרוויח בממוצע כ-9% לשנה, לפני דמי ניהול ומיסים

- "משפיען רשת": תנודות ב-S&P 500 יכולות להשפיע על שווקים עולמיים בזכות מעמדו הבינלאומי

לסיכום: מדוע השקעה במדד ה-S&P 500 היא חכמה?

- ביצועים היסטוריים מעולים - תשואה ממוצעת של כ-9% לשנה

- פיזור עצום - השקעה ב-500 החברות המובילות בארה"ב במכה אחת

- יעילות - 80% מהמנהלים האקטיביים לא מצליחים להכות את המדד לאורך זמן

- פשטות - לא צריך לנבא, לנחש או לנתח - פשוט קונים את המדד ונותנים לזמן לעשות את שלו

- גרף צמיחה מרשים - למרות משברים ותקופות ירידה, לאורך זמן המדד מציג מגמת עלייה יציבה

אז מה אתם מחכים? המדד הזה לא מחכה לאף אחד, וכל שנה שאתם לא משקיעים בו היא שנה שהפסדתם את כוחה של ריבית דריבית!

רוצים לדעת איך לבחור קרן סל מחקה מדד? כנסו למדריך על קרנות סל S&P 500 פופולריות ולמדריך קרנות סל

קישורים מומלצים

- מה זה מחקה מדד? - המדריך המלא והמקיף ביותר לשנת 2025!

- מדד S&P 500 מול מדד ACWI - השוואה ויתרונות

- איך לבחור קרן מחקה מדד S&P 500 מומלצת

- זה יגמר בתיק השקעות - תוכנית ההשקעות שלנו

המאמר נכתב על ידי גד הרלב.