מה זה קופת גמל להשקעה?

קופת גמל להשקעה, כל כך הרבה שאלות - חייבים להכיר ולהבין!

זה גמל? זה השקעה? זה בבורסה? שוק ההון? זה סופרמן?! מה זה???

בשביל להבין על מה אנחנו מדברים, אז קודם כל נעשה סדר ונבין מה זה קופת גמל להשקעה?

אם אתם כבר יודעים מה זה קופת גמל להשקעה, ואתם רוצים את השלב הבא, אז תקליקו כאן: איך לבחור קופת גמל להשקעה מומלצת?

מאמרים נוספים שיעניינו אותך

- איך להתחיל להשקיע כסף?

- רוצים להשקיע כמו מקצוענים? תקראו את סיכום הספר "המשקיע הנבון"

- איך להצליח בהשקעות נדל"ן בחו"ל?

- איך אפשר להשקיע ולהגיע לעצמאות כלכלית?

- השקעה לטווח ארוך

קופת גמל להשקעה - אמל"ק

ראשיתה של קופת הגמל להשקעה היא אי שם בשנת 2016, הנה מספר עובדות שצריך להכיר:

- הפקדה מקסימלית לכל ת״ז ע״ס 79,005 ש״ח לכל שנה קלנדרית (נכון לשנת 2024).

- הכסף שאנו מפקידים בקופת הגמל להשקעה נזיל לאורך כל הדרך.

- מדובר במכשיר חיסכון מנוהל ומפוקח על ידי רשות שוק ההון.

- הכסף מנוהל בחשבון שניתן לצפייה בכל רגע שתרצו.

- יודעת לשלם לנו לאחר גיל 60 – קצבה חודשית ללא מס! לכל החיים!

7 סיבות למה לפתוח קופת גמל להשקעה?

1. פשטות היא מילת הקוד

מדובר על קופה שהמגבלות שלה מאוד קלות להבנה. עד 72,616 ש״ח בשנה. רוצה להפקיד חד פעמי? בהצלחה! רוצה לבצע הוראת קבע ולהפקיד כל חודש? בהצלחה! רוצה למשוך סכום כלשהו? בהצלחה! פשוט מאוד!

דוגמה להמחשה

קחו לדוגמה ״כספת״ שעובדת בשבילכם ובכל פעם שתכניסו כסף לתוכה, אומנם לא תראו את הכסף בעו״ש שוכב מנמנם לכם מול העיניים, אבל בתוך הכספת החיסכון מתחיל לעבוד בשבילכם ולהרוויח לכם.

2. לא מחויבים לשום תקופה וזמן

נזילות היא בחינה מהותית למי שלא מבצע חיסכון והשקעות באורך קבע ובמיוחד כקרן חירום. המשמעות היא שבכל רגע נתון, ניתן למשוך את הכספים חזרה לחשבון הבנק לשנ״צ ולפספס מטרות ורווחים. כאן מדובר על כלי שנותן לנו החוסכים את האפשרות למשוך את הכסף לחשבון הבנק שלנו ולהחזיר אותו לישון מתי שנרצה. ואם בכל זאת החלטתי לפדות את קופת הגמל להשקעה? במקרה כזה, משיכה מחויבת בתשלום מס על הרווח בלבד (רק הרווחים!) בגובה של 25% (מס רווח הון) – פירוט נוסף בסוף

דוגמה להמחשה

אדם שהפקיד 100 שקלים והרוויח במהלך השנה 10 שקלים והחליט למשוך את הכסף חזרה לחשבון הבנק יקבל את הסכום המקורי אותו הפקיד (100 ש״ח) ועוד 7.5 ש״ח (10 שקלים רווח בהפחתת 25% מס על הרווח= 2.5 שקלים).

קופת גמל להשקעה יתרונות וחסרונות

קופת גמל להשקעה יתרונות וחסרונות

3. הלוואה כנגד חשבון קופת גמל להשקעה: לא חייבים למשוך את הכסף!

השקעתם בקופת גמל להשקעה ואתם זקוקים לכסף או שסתם רוצים לקחת הלוואה? עצרו הכל! אתם לא חייבים לפדות את הקופה שלכם. תוכלו לקחת הלוואה כנגד קופת גמל להשקעה על חשבון בתנאי שוק מצוינים. במצב כזה ההשקעה שלכם ממשיכה "לעבוד" בעוד שאת ההלוואה אתם מפנים למקור אחר. עדיף להשקעה נוספת שאיזה בהקשר ישיר לשוק ההון (שם פה דיסקליימר על מינופים והלוואות).

4. אנחנו מחליטים איפה הכסף עובד!

קופת הגמל להשקעה ״יוצאת לעבוד״ אבל מה זה אומר?

בבתי ההשקעות של קופות הגמל להשקעה, בדומה לקרן השתלמות, ישנם מספר מסלולי השקעה לקופת הגמל להשקעה. המסלולים האלו למעשה מותאמים לרמת הסיכון שאנו רוצים לקחת על עצמינו. בהתאם לרמת הסיכון כך פוטנציאל התשואה מתממש.

על פי רב יש מספר השקעה מובנים. במשקל הקל עם פוטנציאל הסיכון-תשואה הנמוך ביותר יהיה "מסלול שקלי". במעלה מדד הסיכון-תשואה תפגשו בדרך את ה"מסלול הכללי". לאחריו מסלולי "תלוי גיל", בחשיפות שונות למניות ואג"ח. אחרונים בתור יגיעו המנייתי ובקצה הסקלה מחקה מדד S&P-500.

ככלל, ככל שטווח זמני ההשקעה ארוך יותר בשוק ההון, כך הסיכון קטן יותר.

ניתן דוגמא להבנה פשוטה.

מסלול האג"ח שהוא מסלול שבו הסיכון והסיכוי (תשואה) הם נמוכים מאוד, מה שנקרא מסלול סולידי, יש בו מרכיבים שהסבירות לנפילה משמעותית בהם היא נמוכה מאוד. השקעה כזו תתאים יותר לתקופות זמן קצרות, או אפילו כחיסכון לקרן חירום יותר מאשר השקעה במסלולים בעלי נתח גדול מאוד של מניות.

בבחירת המסלול קיבעו את רמת הסיכון הנכונה לכם, וזיכרו כי סיכון וסיכוי בהשקעות חיים בצוותא.

בבחירת המסלול קיבעו את רמת הסיכון הנכונה לכם, וזיכרו כי סיכון וסיכוי בהשקעות חיים בצוותא.

5. קופת הגמל להשקעה יודעת להיות הכנסת העתיד שלנו!

כחלק מהטבות המס הקיימות בקופה, ניתן לקבל קצבה חודשית לאחר גיל 60. ומכיוון שהחליטה רשות שוק ההון להטיב עם החוסכים הדואגים לעתידם העניקה הטבת מס נוספת לחוסכים החכמים.

קבלת החיסכון בתוספת הרווחים יחד כקצבה חודשית החל מגיל 60 תהיה כולה פטורה ממס! מדובר על הטבת מס ענקית! ששווה לכל אחד מהחוסכים סכומי כסף שיפילו לכם את הלסת. יחד עם זאת, מכיוון שמדובר על הטבת מס... בכל זאת, המדינה לא רוצה שנשלם לה?!

אז כדי שלא נגזים, קיימת תקרת הפקדה שנתית: נכון לשנת 2023, תקרת ההפקדה עומדת על 76,449 ש״ח לכל ת״ז בכל שנה.

דוגמה להמחשה

בואו נניח שמדובר במשפחה עם שני ילדים ניתן לבצע הפקדה על כל אחד מבני המשפחה. 2 על ההורים ו-2 נוספים על הילדים ע״ס 76,449 כל אחד. תכפילו את זה פי 4 והנה הגעתם להשקעה שנתית בקופת גמל להשקעה של 305,796 ש״ח בכל שנה קלנדרית.

זאת אומרת שבשונה מקרן הפנסיה, כאן אנו נהנים ממכשיר חיסכון שמרוויח ולא משלם מס במהלך הדרך ובנוסף, אם החלטתם להגיע איתו ״לקצה״ תקבלו הטבת מס נוספת ולא תשלמו אגורה(!) על הקצבה החודשית – לא על הרווח ובוודאי שלא על הקרן. ובעצם ״הברוטו הוא הנטו״ – 0% מס.

6. דחיית מס!

יתרון משמעותי גדול עומד לרשותנו ובעצם נחסך מאיתנו תשלום המס עד הפדיון של הקופה, כל עוד החיסכון נמצא במכשיר ההשקעה עצמו - ״קופת גמל להשקעה״ תשלום המס נדחה לנו עד הפדיון!

לא רק שהוא נחסך, אנחנו מקבלים עליו תשואה (רווח) עד הפדיון! רווח על הרווח.

דוגמה להמחשה

הפקדנו 10,000 ש״ח לקופת הגמל שהרוויחה 1,000 ש״ח והחלטנו לשנות מסלול ו/או להחליף חברה ו/או להעלות חשיפה להשקעות בסיכון-סיכוי גבוה יותר. גם כאן, לא נידרש לתשלום מס על הרווחים אותם הספקנו לצבור. ובעצם נהנה כל הדרך מדחייה של אירוע מס, שיעביר כספים מהחיסכון שלנו ישירות למס הכנסה. מדובר על סכום לא מבוטל של רווחים שנשארים אצלנו בידיים בתכנון נכון.

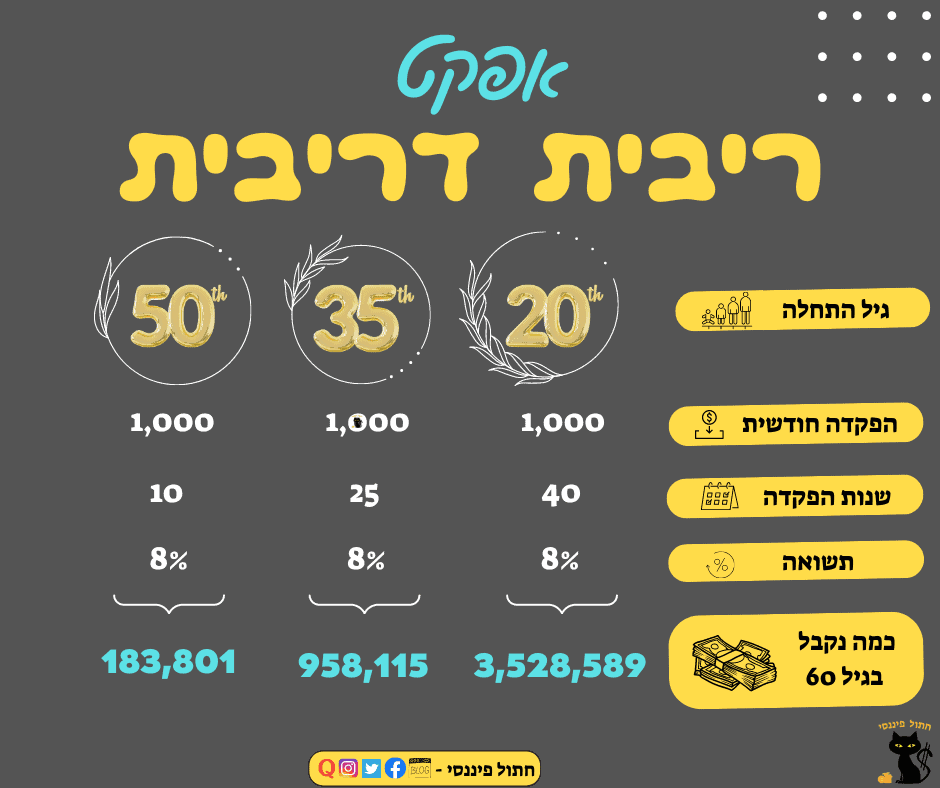

7. ריבית דריבית

ריבית דריבית - רווח על הרווח, על הרווח על הרווח וכך אפשר להמשיך לנצח! זה אחד הכלים החזקים ביותר העומדים לרשותכם בהשקעה מסוג זה. למעשה כל רווח שמצטבר לכם על נוסף כל ההפקדה שלכם, אז גם הוא "זוכה" לקבל עליו את אחוז התשואה! מטורף!

דוגמה להמחשה

לצורך הדוגמה שלנו, השקענו 1,000 שקלים. התשואה באותה השנה היתה 10%, כלומר 100 שקלים בשנה. מה יקרה אחרי 10 שנים? הרווח יהיה 1,000 שקלים (10 שנים * 100 שקלים בשנה)? למי שבטעות הגיע ל-2,000 שקלים בתוצאה שוגה שגיאה גדולה מאוד!

זוכרים? באותה השנה הראשונה הרווחנו 100 ש״ח, אבל בשניה העוקבת הרווח כבר יקפוץ ל- 110 שקלים (פה נכנסת הריבית דהריבית - ריבית גם על הרווח) וכן הלאה וכן הלאה.

קחו לדוגמה את השנה העשירית, בה נעמוד כבר על סכום של 2593 שקלים ! כן גבירותי ורבותי זו כוחה של הריבית דהריבית!

קופת גמל להשקעה חסרונות

1. יש פה עלות לניהול ההשקעה

אז החלטנו להשקיע בקופת גמל להשקעה! הבנו איך לבחור בית השקעות שיעשה זאת עבורנו ובמסלול שיוביל אותנו אל עבר החלום. חברת הביטוח או בית ההשקעות, מעסיקות מנהלי השקעות, אקטוארים, חשבים, רואי חשבון ועוד לא מעט אנשים חכמים שדואגים להשקעות החברה ולהשקעות שלנו.

ולכן, אנו שותפים גם בעלויות ההשקעה ובעצם משלמים ״דמי ניהול״ על ניהול השותף של החיסכון המושקע. דמי הניהול נעים היום בממוצע על כ 0.8% (ללא הטבות) מהצבירה שלנו בחיסכון! לזה מוסיפים עוד כ 0.3% דמי ניהול נסתרים, ככה שיוצא למעלה מ-1% דמי ניהול. זה המון!

חשוב שתבינו! מדובר על שודד שקט שלוקח לנו אחוז מהחיסכון בכל שנה! מיקוח, דרישות ומעקב אחרי ההשקעות והחסכונות שלנו יובילו לעלויות נמוכות יותר מה שיגרום לרווח גבוה בהרבה!

לגבי דמי הניהול מההפקדה, אקצר.. תדאגו שזה יהיה 0% , אחרת... אתם סתם משלמים יותר ממה שצריך.

האם יש אלטרנטיבה? כן! חשבון מסחר עצמאי וקנית מדדים כמו ב S&P-500.

2. ניהול השקעות אישי ואקטיבי

לטוב ולרע, כאן תמהיל ההשקעות לא חונה בידיים שלנו.

נכון, ניתן לבחור מסלול השקעה עם יותר חשיפה למניות, יותר חשיפה לאג״ח פחות תנודתי או השקעה ארוכה עם סיכון-סיכוי גבוה או כל אסטרטגיית השקעה שתבחרו. אך עם זאת, בחירת המנייה הבודדת אינה חלק מהחלטותינו. והיא נמצאת בידיים מפוקחות ע״י אלו האחראים על הפנסיה של כולנו. והם אלו שלוקחים את בחירת המאקרו וקונים את המיקרו.

בנוסף, חשוב לזכור שבמרבית החברות קיים מסלול ״מחקה מדד s&p״ (500 החברות בעלות שווי שוק, גודל, פיזור השקעות רחב מאוד!). וכאן בחרנו פיזור רחב יותר מאשר המניה הבודדת.

3. הכסף לא קיים באפליקציית הבנק

ניהול הכספים פועל בחשבון החברה המנהלת, מה ש״מעלים״ מחשבון הבנק שלנו את הסכום לטובת ההשקעה (נשבע לכם שיש כאלו שזה הפריע להם).

4. פדיון הכספים מחייב ב25% מס רווחי הון (על הרווח בלבד!)

מכיוון שמדובר על כספים ״חדשים״ שאנו מרוויחים, אנו נדרשים לתשלום מיסים על אותם הרווחים בשיעור של 25%.

לדוגמא אם קיימת בידינו קופת גמל להשקעה עם רווח של 10,000 ש״ח נידרש לשלם כ2,500 ש״ח למס הכנסה.

חשוב לזכור! על הרווחים אנו נדרשים לשלם את המס רק בפדיון. גם בבנק, גם בבתי ההשקעות וגם בחברות הביטוח וברב המוחץ של הרווחים שנעשה על ההון שלנו. אבל אם לא נרוויח כנראה שגם לא נדרש לשלם.

5. תקרת הפקדה לקופת גמל השקעה

מכיוון שמדובר על קופה בעלת יתרונות מיסויים החליטה רשות שוק ההון להגביל את סכום ההפקדה השנתית לסכום של 76,449 ש״ח לכל ת״ז ולכל שנה קלנדרית. כך שהכלי אינו כלי מרכזי בהשקעות סכומים גדולים בהעברה בודדת. בסכומים גדולים, נדרש לכלים אחרים חכמים ויפים יותר.

סיכום מאמר קופת גמל להשקעה

קופות גמל להשקעה מאפשרות גמישות בבחירת מסלול. למשקיעים שרוצים שליטה, כדאי להכיר את קטגוריות המניות הקיימות בשוק כדי לבחור מסלול או לבנות תמהיל שמתאים למטרותיהם.

בהשקעות כמו בהשקעות, אין השקעה טובה או לא טובה, אלא יש השקעה נכונה לכם - חישבו היטב מהי ההשקעה הנכונה לכם! בידקו את התנאים והזכויות שלכם, ביחרו נכון את בית ההשקעות קופת גמל להשקעה זה מכשיר פיננסי עם יתרונות וחסרונות מובנים. הבנת היתרונות שלו כמו אפשרות למינוף הכספים, הפשטות בהפעלת, וניצולם באופן מיטבי, יוכלו לשרת אתכם נאמנה כחלק מתיק ההשקעות שלכם.

הכותב, אבי אמסלם מתכנן פיננסי (CFP), [email protected]