קרן כספית תשואה וחישוב רווח

עדכניות: אוקטובר 2024

שאלה שעולה הרבה פעמים היא איך עובדת קרן כספית עם התשואה ובדגש על מה יקרה לקרנות הכספיות בתשואה כאשר הריבית תרד?

לפני שנצלול לתשואה בקרן כספית, מזכיר את הכתבות הקודם בנושא:

המדריך המלא על קרן כספית כספית שקלית.

איך עובדת התשואה בקרן כספית?

הכי בקצרה שיש: התשואה בקרן כספית היא צמודה יחסית לריבית בנק ישראל. כלומר אם שואלים אילו תשואות הקרנות הכספיות יכולות לתת, אז פשוט צריך להסתכל על ריבית בנק ישראל. נכון לתחילת שנת 2024 הריבית עומדת על 4.50% ולכן זו התשואה שצפויה לתת קרן כספית שקלית. בערך. אם היא תשתנה היא תעודכן בהתאם.

האם בדיוק זו התשואה בקרן כספית? לא. כי לכל קרן יש שיטה ומרכיבים שונים אבל בתכלס... ההבדלים זניחים.

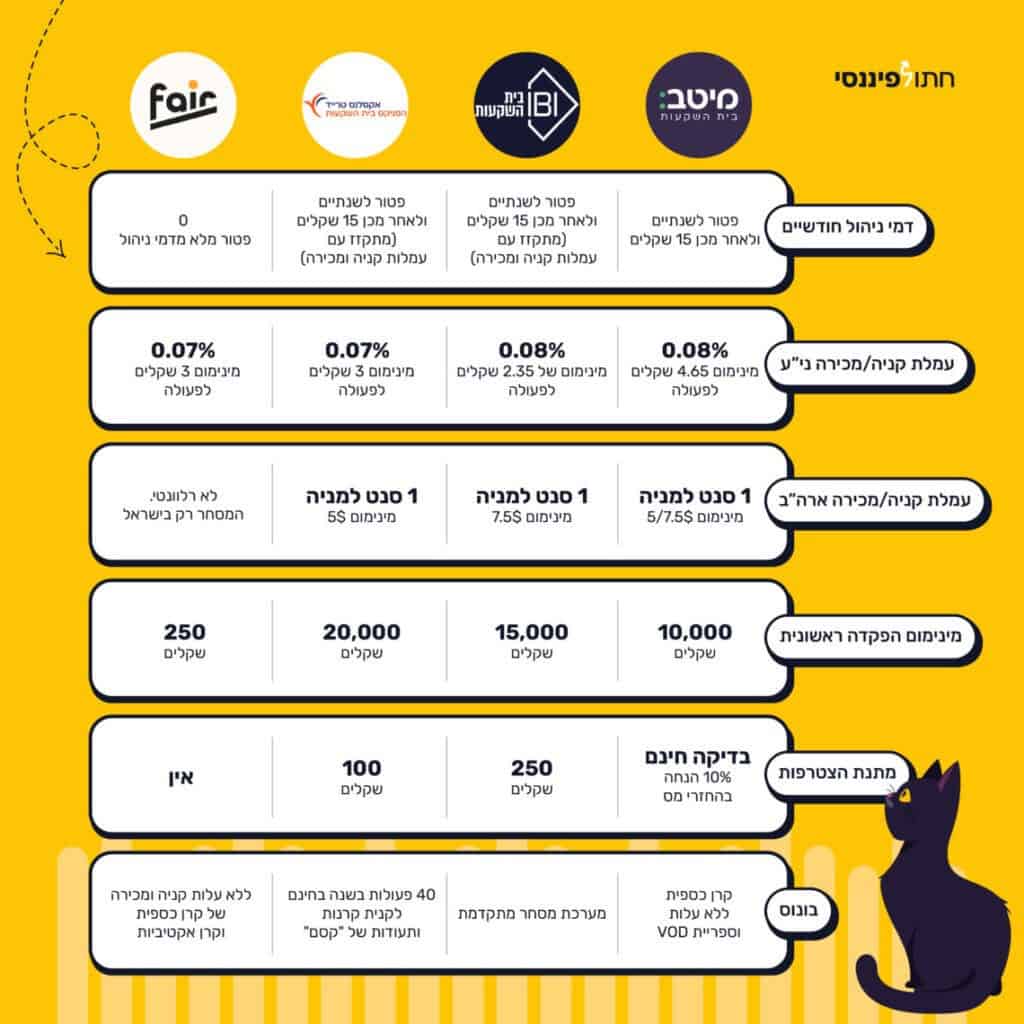

רוצים לרכוש קרן כספית ולבדוק תשואות? תעשו זאת בקלות עם FAIR

מה יקרה לקרנות הכספיות בתשואה אם הריבית תרד?

בקצרה: התשואה בקרן כספית היא תרד.

באריכות קלה: הקרן, כלומר הכסף שהכנסתם לקרן כספית, פלוס התשואה בכספית שצברת עד כה, לא יפגע, לא תפסידו כסף, אלא לכל היותר התשואה בקרן כספית שלך תרד מעט.

כמה מעט? בהתאם לגובה ריבית בנק ישראל. שימו לב, זה לא יהיה מיידי כי זמן העידכון של התשואות בקרנות הכספיות הוא כמספר שבועות ולא מיידי כמו בקרן סל מחקת מדד S&P 500.

אז אם הריבית תרד, התשואה של הכספית תרד, בלי לחץ! פשוט תרוויחו קצת פחות.

דוגמה מספרית לירידה בתשואה של קרן כספית

בואו נצלול רגע למספרים ונראה דוגמה מספרית על תשואות בקרן כספית כאשר יש ירידה בריבית.

בשנה א' קנית קרן כספית שקלית ב-100 שקלים וקיבלת תשואה של 5%. בסוף השנה יהיה לך 105 שקלים.

בשנה ב' היתה ירידה של 2% בריבית בנק ישראל והקרן כספית נתנה בהתאם תשואה של "רק" 3%. כמה כסף יהיה לך עכשיו בקרן כספית?

ישאר לך 108.15 שקלים. עדיין ברווח!

שימו לב שגם כאשר יש ירידה בריבית עדיין יש תשואה חיובית, היא קצת פחות, אבל עדיין יש תשואה חיובית בקרן כספית.

מתי מפסידים בקרן כספית ויש תשואה שלילית?

באופן גס, מתי שריבית בנק ישראל תהיה מתחת לאפס, כלומר ריבית שלילית. זוכרים? היום היא על 4.5%. אני בספק אם זה יקרה בקרוב...

באופן יותר מדויק, ההפסד יהיה כאשר ריבית בנק ישראל תהיה נמוכה יותר מדמי הניהול בקרן כספית. אז התשואה תהיה שלילית. לא סביר שזה יקרה. ניואנס, סורי על ההתחכמות. בואו נמשיך הלאה.

למה בקרנות הכספיות התשואות הן פחות מריבית בנק ישראל?

זה השלב שאתם וודאי תוהים למה כשם רואים שהתשואה של הקרנות הכספיות היא פחות מריבית בנק ישראל? כי נכון לאוקטובר 2024 היא סביב ה 3.5% וקצת ולא 4.5%. ובכן זה כי אתם מסתכלים על תשואה שנתית מתחילת השנה, כלומר מתחילת 2024 וזה מסתדר במספרים.

אם גם היה שינוי בריבית כלפי מעלה ב 12 החודשים האחרונים אז התשואה מתעדכנת בהתאם. למה?

ובכן זה די פשוט. החישוב של תשואות קרן כספית הן 12 חודשים אחורה. אם בחודשים האלו הריבית לא היתה קבועה. אלא פחות מכך ולאט לאט עלתה ולכן ממוצע תשואות קרן כספית בשנה האחרונה הוא מעט נמוך יותר כי לא בכל השנה הריבית היתה בגובה הזה. ואם זה הפוך - ירידה בריבית אז ירידה בתשואה.

חישוב תשואה בקרן כספית - דוגמה מספרית

בואו נעשה חישוב תשואה בקרן כספית עם הנתונים הבאים:

גובה ההון הקרן כספית הוא 10,000 שקלים עם תשואה שנתית שנכונה לסוף 2024 של 4.5% (נתעלם מהמס).

התשואה השנתית בשקלים תהיה 10,000*4.5% = 450 שקלים.

שהם 1.23 שקלים ליום.

אגב, אחוז התשואה שנתית הממוצע לריבית הזו תהיה כ- 0.013%.

אם לא מתחשבים באינפלציה וההצמדה למס רווחי הון אז נשלם 25% מתוך ה 450 שקלים שזה 112.5 שקלים ככה שישאר לנו "נקי" 450-112.5=337.5 שקלים רווח ריאלי נטו.

ואם מתחשבים באינפלציה שהיא לצורך הדוגמה 3.5% אז נשלם מס רווחי הון "רק" על המרווח שבין האינפלציה לתשואה שזה 1%, כלומר 100 שקלים, מזה נגזור 25% ככה שייצא שהמס שנשלם יהיה 25 שקלים.

הבנתם? רווח ריאלי שמתחשב באינפלציה הוא 1% שזה 100 שקלים ומהם לוקחים מס רווחי הון 25% = 25 שקלים.

כלומר נקבל אלינו לאחר המכירה450-25=425 שקלים.

אל תטעו - לא באמת הרווחתם יותר ריאלית, כי הכל התייקר, למעשה המונח הנכון הוא ישיש יותר כסף בשוק והערך של הכסף נשחק לאור האינלפציה.

שורה תחתונה בקרנות כספיות ותשואות

אם תהיה עליה בריבית בנק ישראל, חכו קצת והתשואה בקרן כספית תתעדכן.

אם תהיה ירידה בריבית, אתם לא תפסידו את הכסף שלכם והתשואה בכספית תהיה קצת יותר נמוכה.

אם הריבית תהיה מתחת לאפס... אנחנו במצב בעייתי. אעדכן כשזה יגיע.