מהי קרן כספית

קרן כספית היא סוג של קרן נאמנות המיועדת להשקעה סולידית לטווח קצר. היא משקיעה בנכסים בעלי סיכון נמוך ותנודתיות מינימלית, כמו מק"מים, פיקדונות בנקאיים קצרי טווח ואגרות חוב ממשלתיות לפדיון קצר. הקרן מספקת נזילות גבוהה ותשואה פוטנציאלית טובה יותר מחשבון עו"ש, ומשמשת אלטרנטיבה יעילה לפיקדונות בנקאיים, קרן חירום ולחלק סולידי בתיק ההשקעות לטווח קצר

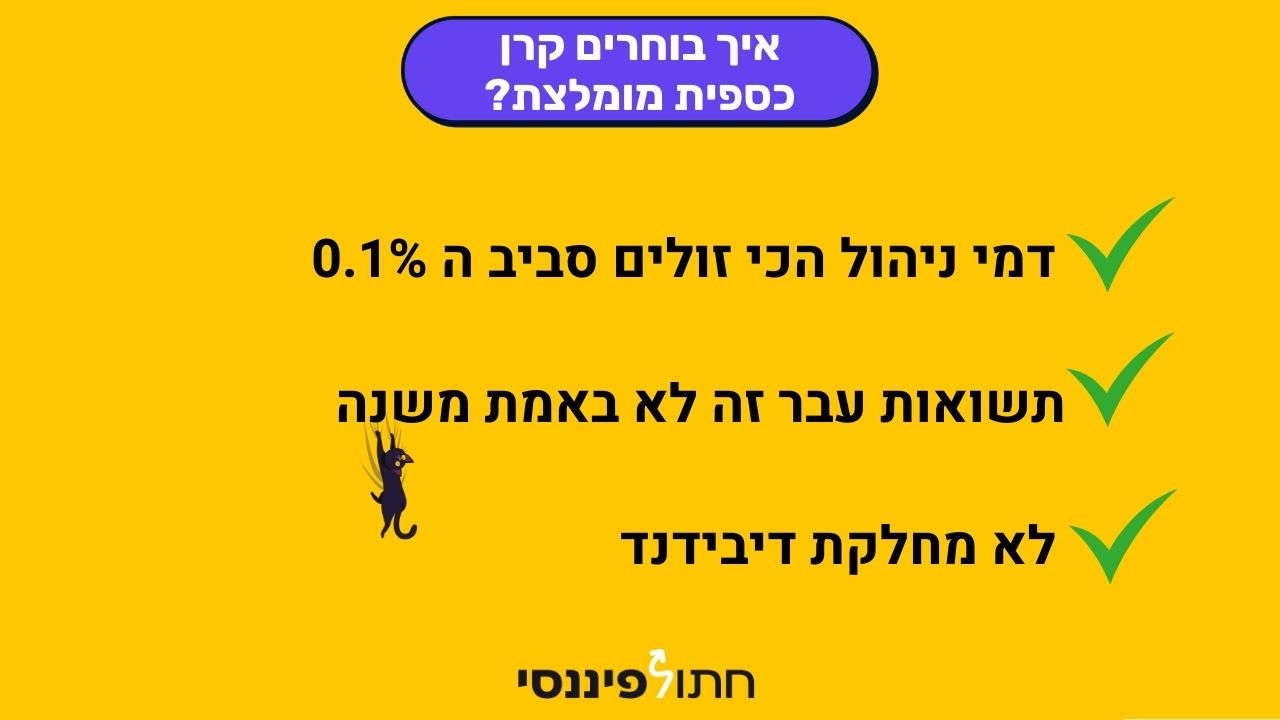

בחירת קרן כספית מומלצת: התכונות המרכזיות שכדאי לחפש

בחירת קרן כספית היא פעולה פשוטה יחסית. היתרון המרכזי הוא האפשרות למשוך את הכסף כמעט בכל יום עסקים, בדרך כלל תוך יממה אחת. חשוב לדעת שאין קרן כספית אחת שהיא "הטובה ביותר" - העיקרון המנחה הוא לבחור קרן עם דמי ניהול נמוכים, סביב 0.1%, ולרכוש אותה ישירות ללא עמלות נוספות דרך פלטפורמות כמו FAIR או ישירות דרך חשבון הבנק שלכם.

בנוסף, בית ההשקעות שמנהל את הקרן משפיע על איכות הניהול והיציבות של הקרן, ולכן מומלץ לבדוק גם את המוניטין והניסיון של בית ההשקעות בבחירת הקרן המתאימה.

טבלת השוואה של קרנות כספיות מומלצות

בטבלה זו תוכלו לראות רשימת קרנות כספיות מעודכנת (על בסיס חודשי), אני מציע לבחור ולהשוות בקרנות הכספיות לפי דמי ניהול - תראו מי הקרנות הכספיות הזולות

בהמשך המאמר תקבלו השוואה מעמיקה כדי לא להסתבך ולהבין למה בדיוק כדאי לשים לב לפני שבוחרים קרן כספית מתאימה.

טיפים, תובנות, וקצת הומור שיעזרו לכם לקחת שליטה כלכלית.

| שם הקרן | מספר נייר | דמי ניהול |

|---|---|---|

| ברק כספית | 5141692 | 0% + 0.1% חד פעמי |

| קסם אקטיב כספית כשרה | 5142377 | 0.05% |

| איילון כספית כשרה | 5142252 | 0.05% |

| אלטשולר שחם כספית ניהול נזילות | 5140918 | 0.06% |

| מגדל כספית שקלית ללא קונצרני | 5140785 | 0.06% |

| פורסט כספית | 5141353 | 0.07% |

| אי בי אי כספית חסכון | 5141197 | 0.07% (מינימום 250K) |

| דולפין כספית שקלית | 5141098 | 0.09% |

| מגדל כספית חסכון | 5141304 | 0.10% |

| אנליסט כספית חיסכון | 5140413 | 0.12% |

| ילין לפידות כספית כשרה | 5141452 | 0.12% |

| מיטב כספית ג'מבו | 5141296 | 0.12% |

| הראל כספית שקלית כשרה | 5137815 | 0.14% |

| אזימוט כספית | 5138706 | 0.14% |

| מיטב כספית שקלית ללא קונצרני | 5137690 | 0.14% |

| אי.בי.אי כספית שקלית כשרה | 5139522 | 0.15% |

| דולפין כספית | 5138698 | 0.15% |

| מגדל כספית שקלית כשרה | 5138094 | 0.15% |

| מור כספית ניהול נזילות | 5139324 | 0.15% |

| מגדל כספית מחלקת חודשי | 5137559 | 0.16% |

| מיטב כספית שקלית כשרה | 5136544 | 0.16% |

| אי.בי.אי כספית ניהול נזילות | 5137732 | 0.17% |

| אנליסט כספית שקלית | 5120852 | 0.17% |

| הראל כספית ניהול נזילות | 5129408 | 0.17% |

| איילון כספית | 5117700 | 0.18% |

| איילון כספית ניהול נזילות | 5136866 | 0.18% |

| הראל כספית מגמת ריבית | 5127790 | 0.18% |

| הראל כספית שקלית | 5119409 | 0.19% |

| ילין לפידות כספית ניהול נזילות | 5139258 | 0.19% |

| קסם אקטיב כספית שקלית | 5137740 | 0.19% |

| אי.בי.אי כספית שקלית | 5103510 | 0.20% |

| אי.בי.אי כספית שקלית | 5103510 | 0.20% |

| אלטשולר שחם כספית ללא קונצרני | 5105820 | 0.21% |

| אנליסט כספית | 5121140 | 0.21% |

| ילין לפידות כספית | 5137641 | 0.22% |

| מיטב כספית ניהול נזילות | 5135926 | 0.22% |

| אלטשולר שחם כספית | 5138763 | 0.23% |

| מגדל כספית שקלית | 5102991 | 0.24% |

| מגדל כספית | 5134309 | 0.24% |

| קסם אקטיב כספית פטורה | 5127881 | 0.24% |

| קסם אקטיב כספית | 5136874 | 0.24% |

| מור כספית | 5119813 | 0.24% |

| מיטב כספית | 5123898 | 0.25% |

שימו לב לקרן כספית ברק כספית שאמנם עם 0 דמי ניהול, אבל יש לה 0.1% עמלת רכישה. כלומר כל פעם שרוכשים אז משלמים מס רכישה בגובה של 0.1%. לדומה קניתם ב 100,000 שקלים תשלמו 100 שקלים, זה המון!

איזו קרן כספית הכי מומלצת כרגע?

הקרן הכספית המומלצת ביותר כרגע תהיהכזו עם דמי ניהול נמוכים, דמי ניהול נמוכים ואיכות ניהול השקעות. נכון להיום, מומלץ להתמקד בקרנות עם דמי ניהול נמוכים, סביב ה 0.1% ויש כאלו שהן זולות יותר כפי שמופיע בטבלה. כל הקרנות הן של גופים יציבים ובעלי מוניטין בשוק, כמו מיטב, ילין לפידות, אלטשולר שחם ועוד, ונחשבות מומלצות במיוחד לשנת 2026. המלצות רבות מתבססות על קרנות כספיות שמנוהלות על ידי גופים מובילים.

עדכון דמי ניהול לשנת 2026 - האם לשנות קרן כספית?

בינואר 2026, כמו בכל שנה בשנים האחרונות חלק מהקרנות הכספיות העלו דמי ניהול ונשאלת השאלה מה עושים עם זה? האם למכור ולעבור קרן כספית או להישאר?

התשובה היא בין היתר כמה זמן תחזיקו את הקרן?

נניח שיש לכם קרן כספית עם דמי ניהול של 0.1% שקפצו ל 0.23% - מה המשמעות?

על כל 100,000 שקלים שמושקעים יש פה הבדל של 130 שקלים בשנה על דמי ניהול. בקרן עם דמי ניהול 0.1% תשלמו 100 שקלים ואילו בזו עם 0.23% תשלמו 230 שקלים.

נניח תשואה של 4% בקרן כספית ואינפלציה של 3% זה אומר שתשלמו מס על השנה האחרונה של 250 שקלים מס רווחי הון. ה 250 שקלים מגלמים שנתיים של דמי ניהול - האם שווה לכם?

אם חסכתם לאחרונה, נגיד לפני כ 3 חודשים אז המס יהיה די מלא כי האינפלציה לתקופה היתה אפסית. אז על 100,000 הרווח הוא כ 1,000 שקלים לתקופה, והמס יהיה כ-250 שקלים. ועכשיו תבינו בחישוב הריבית דריבית להמשך ההשקעה, כדאיות מעבר לקרן כספית זולה. בהרבה מקרים לא כדאי לעבור.

יש לכם 250 שקלים פנויים בחודש? רוצים להתחיל להשקיע אותם ואתם כל הזמן דוחים את זה? בואו לוובינר החינמי שלנו על איך להפוך כסף קטן להון גדול.

הורדת דמי ניהול בקרן כספית

אמנם בתחילת כל שנה וכך היה ב 2026, מנהלי הקרנות הכספיות העלו דמי ניהול, אך יש אחת שהורידה מ 0.14% ל 0.07%, ולא רק זה היא גם התחייבה שלא יהיה שינוי עד לסוף שנת 2027, 31.12.2027 למען הדיוק. הקרן אי בי אי כספית חסכון מספר נייר 5141197 למעשה מתחייבת לדמי ניהול זולים לשנתיים קדימה ומקבעת אותם על 0.07%. עם זאת שימו לב למינימום הפקדה, הקרן דורשת 250,000 שקלים לקניה. והיא תתאים לסכומים גבוהים.

פתרון ביניים לעלית דמי ניהול בקרן כספית לשנת 2026

אם אתם לא רוצים לשנות את החיסכון בקרן כספית, אתם תוכלו פשוט להפקיד את הכספים העתידיים בשנת 2026 לקרן כספית זולה, תראו בטבלה יש כאלו מאוד זולות.

מה עדיף להשקעה קצרה - קרן כספית מומלצת או פיקדון בנקאי?

למי שמחפשים נזילות וגמישות, קרן כספית מומלצת תהיה פתרון טוב יותר מפיקדון בנקאי לטווח קצר. התשואות בקרן כספית המומלצת כיום לרוב עולות על פיקדון בנקאי קצר-מועד, בנוסף ליתרון ברור של נזילות ללא עמלות או קנסות יציאה. ניתן לחשב את התשואה הצפויה בקרן כספית על ידי בחינת רמות הריבית במשק, תשואות עבר ודמי הניהול, ולהשוות את התשואה הזו לזו שמציע פיקדון בנקאי באותה תקופה.

עם זאת, אם המשקיע מעוניין בתשואה ידועה מראש ואינו זקוק לנזילות, ייתכן שפיקדון בנקאי יהיה מתאים יותר.

- קרן כספית משקיעה במק"מ, פיקדונות ואג"ח קצרות טווח, והתשואה שלה נעה סביב ריבית בנק ישראל, פחות דמי הניהול.

- פיקדון בנקאי מציע ריבית קבועה או משתנה, אך לרוב נמוכה יותר, במיוחד בפיקדונות נזילים.

איך משווים בין קרנות כספיות כדי לבחור את הטובה ביותר?

השוואה נכונה בין קרנות כספיות מומלצות מתבצעת באמצעות שלושה פרמטרים עיקריים:

- דמי ניהול - חפשו את הקרנות עם דמי הניהול הנמוכים ביותר (עדיף סביב 0.1% ומטה).

- קרן מחלקת או צוברת - חשפו קרנות צוברות, קרן מחלקת תופיע בשם שלה. לטעמי פחות מומלץ, יש רק קרן אחת כזו.

- שיעור הוספה - זה מס רכישה שמשלמים ברכישה, לטעמי פחות מומלץ, יש רק קרן אחת כזו.

ביצוע השוואה מדויקת בעזרת מדדים אלו יקל עליכם לבחור את הקרן הכספית המומלצת ביותר לצרכים שלכם.

ואם אתם לא סגורים עדיין מה זה קרן כספית מומלצת? תצפו פה בסרטון:

האם כדאי לבחור בקרן כספית מומלצת לפי התשואה בלבד?

לא מומלץ לבחור בקרן כספית אך ורק על פי תשואה. קרנות כספיות מומלצות משלבות לא רק תשואה גבוהה יחסית לחיסכון סולידי, דמי ניהול נמוכים, וגוף פיננסי בעל ותק ומוניטין מוכח. תשואה היא מדד חשוב תמיד, אך כדאי לוודא שמתקיימים גם התנאים האחרים כדי לקבל החלטה מושכלת ובטוחה יותר. ואם אחדד - אז רק לפי דמי ניהול! תראו סעיף הבא.

מה הקריטריון הכי חשוב לבחירת קרן כספית מומלצת?

הקריטריון החשוב ביותר בבחירת קרן כספית מומלצת הוא דמי ניהול נמוכים ככל האפשר. בעוד שדמי הניהול הם קבועים וברורים מראש, תשואה גבוהה יחסית בין הקרנות הכספיות לאורך זמן משקפת לעיתים איכות ניהול טובה. לכן, מומלץ להתמקד דמי ניהול נמוכים בקרן כספית.

אל תפספסו את קבוצת הטיפים הפיננסים ששווים לכם הרבה כסף!

האם עדיף להשקיע בקרן כספית מומלצת או בקרן אג"ח קצרה?

אם המטרה שלכם היא שמירת ערך הכסף בנזילות גבוהה וללא סיכון ממשי, קרן כספית מומלצת תהיה עדיפה. לעומת זאת, קרן אג"ח קצרה יכולה להציע תשואה גבוהה מעט יותר, אך עם תנודתיות וסיכון גבוהים יותר. למשקיעים שחשוב להם ביטחון ויציבות, במיוחד לטווח קצר, קרן כספית מומלצת היא הבחירה הטובה יותר.

שני האפיקים נחשבים לסולידיים, אך קרן כספית אינה מבטיחה תשואה, בעוד שאג"ח קבוע מציע ריבית ידועה מראש.

איך לדעת אם קרן כספית מומלצת היא בטוחה להשקעה שלי?

קרנות כספיות מומלצות הן לרוב מההשקעות הבטוחות ביותר בשוק, אך כדי לוודא את בטיחות ההשקעה חשוב לבדוק:

- מי הגוף שמנהל את הקרן? (העדיפו גופים פיננסיים גדולים ובעלי מוניטין), בפועל, נכון ל 2026 יש הרבה גופים שיש להם קרנות כספיות.

- במה הקרן משקיעה בפועל? (העדיפו קרנות שמשקיעות באג"ח ממשלתיות, מק"מ, בפיקדונות בנקאיים)

חשוב לציין כי קרנות כספיות מפוקחות על ידי רשות ניירות ערך ונכללות ברשימת ניירות ערך המפורסמת באתרי הבורסה.

בדיקת שני הפרמטרים הללו תסייע לכם לוודא שהקרן המומלצת שבחרתם היא בטוחה ואיכותית.

האם יש משמעות לגוף שמנהל את הקרן הכספית המומלצת?

לגוף שמנהל את הקרן יש משמעות . גופים פיננסיים גדולים ובעלי מוניטין נוטים לספק ניהול השקעות מקצועי יותר, יציבות גבוהה יותר, ושירות טוב יותר למשקיעים. לכן, כשאתם מחפשים קרן כספית מומלצת, וודאו שהגוף שמנהל אותה הוא אמין, יציב ובעל ניסיון מוכח בשוק ההון הישראלי. כיום הקרנות הכספיות מאוגדות בגופים פיננסים גדולים.

מהי תקופת ההשקעה האופטימלית בקרן כספית מומלצת?

קרן כספית מומלצת מתאימה במיוחד לטווח השקעה קצר של מספר שבועות וחודשים עד כמה שנים. לתקופות ארוכות יותר, ייתכן שכדאי לבחון אפיקי השקעה אחרים, כמו אג"ח או קרנות נאמנות בסיכון מעט גבוה יותר ועד קרנות סל מחקות מדד. למי שחשוב לו לשמור על נזילות וזמינות הכסף לטווח קצר - קרן כספית מומלצת תהיה הפתרון האופטימלי.

כמו שהבטחתי עכשיו ארחיב, על כל הסעיפים וההמלצות שלי לבחירת קרן מומלצת

בטבלת ההשוואה של קרנות כספיות למטה תוכלו לבחור את הקרן כספית הכי נכונה לכם לפי המרכיבים הבאים:

4 דגשים לבחירת קרן כספית מומלצת

- דמי ניהול בקרן כספית- תראו שהן זולים יחסית וסביב ה 0.1%. מזכיר יש כאלו עם 0.05% דמי ניהול.

- קרן כספית מוגבלת - אין כזו נכון לשנת 2026.

- מינימום הפקדה לקרן כספית - תוודאו שאין מינימום הפקדה לקרן כספית. במידה ובחרתם כזו שכן והסכום הוא מתחת, פשוט לא תבוצע הוראת קניה. קרן כזו היא לדוגמה אי בי אי כספית חסכון 5141197.

- קרן כספית מחלקת - בעיני זה סתם מיותר ועושה אירוע מס. יש אחת כזו של מגדל כספית מחלקת חודשית מספר קרן 5137559, היא אמנם זולה, אבל לטעמי לא כדאית.

מה זה קרן כספית?

אם אתם לא סגורים עדיין או רק צריכים רענון למה זה קרן כספית אז בבקשה קרן כספית היא:

- קרן נאמנות סולידית עם סיכון נמוך.

- נזילות גבוהה, אפשר למכור ולקנות כמעט בכל יום.

- עם דמי ניהול זולים.

- קרן כספית היא עם מיסוי ריאלי צמוד למדד המחירים לצרכן.

כל גוף פיננסי מפוקח רשאי להציע קרנות כספיות, והן מופיעות ברשימת ניירות ערך בבורסה.

קרן כספית ממוסה על הרווח הריאלי (25%), כלומר לאחר ניכוי האינפלציה.

איך בוחרים קרן כספית מומלצת?

אז אמרנו שאין קרן כספית מומלצת אחת, ובכל זאת אם אתם דוחקים אותי לקיר, אז מה שבאמת חשוב זה לבחור קרן כספית לפי דמי ניהול וכזו שאינה מחלקת דיבידנד (מופיע בשם שלה).

- קרן כספית גובה דמי ניהול נמוכים, סביב 0.06%–0.25%.

- בפיקדון בנקאי אין דמי ניהול, אך ייתכנו עמלות אחרות.

רבים שואלים איך משקיעים בקרן כספית - ניתן לעשות זאת ישירות דרך הבנק או באמצעות פלטפורמות השקעה מקצועיות, בהתאם להעדפה האישית ולצרכים הפיננסיים.

במדריך המקיף על קרן כספית הרחבתי על זה.

רוצים עוד תכנים פיננסים, עסקיים והתפתחות אישית? תאזינו לפודקאסט המצליח של חתול פיננסי!

איך קונים קרן כספית?

יש כמה אפשרויות לקנית קרן כספית ללא עלות:

- דרך הבנק - נכנסים ללשונית שוק ההון ובוחרים את מספר הקרן.

- FAIR - ברוקר לחשבון מסחר עצמאי ישראלי מפוקח. קל נוח וגם מאפשר רכישה אוטומטית.

- מיטב טרייד - עם ההטבה שלנו בפתיחת חשבון מסחר עצמאי ניתן לקנות קרן כספית ללא עלות.

- פסגות טרייד - מאפשרים קנית קרן כספית ללא עלות.

- אלטשולר טרייד - גם כן מאפשרים לקנות קרן כספית ללא עמלת קניה ומכירה.

לכל ההטבות שלנו לפתיחת חשבון מסחר עצמאי

מה אתם מפסידים כאשר אתם חופרים על קרן כספית?

זמן! וזמן שווה כסף!

אם לקח לכם שבוע להבין איזו קרן כספית מומלצת וחפרתם עמוק בחתול פיננסי אז דעו שעל כל 100,000 שקלים יכולתם להרוויח בממוצע (ריבית של 4%) כ-11 שקלים לכל יום. שווה לכם לחפור?

שרפתם שבוע

על בחירת קרן כספית מומלצת? נהדר! איבדתם 81 שקלים. חודש? 348 שקלים.

ההבדלים בדמי הניהול בקרן כספית הם זניחים יחסית.

קרן כספית שעומדת על 0.25% דמי ניהול יוצא 250 שקלים בשנה על דמי ניהול. ויש זולות עם 0.17% שזה 170 שקלים, וכאמור גם כאלו עם 0.06% דמי ניהול בקרן כספית.

הבנתם? התמהמתם קצת? הפסדתם! אז באמת שווה לכם לחפור ולאבד זמן על זה? וכל זה כמובן בחישוב ריבית דריבית. לא דרמה כי קרן כספית עם תשואה נמוכה יחסית ולטווח קצר, אבל זה גם משהו.

מה התשואה בקרן כספית?

זה מאוד פשוט, תשואת קרן כספית היא דומה לריבית בנק ישראל ועומדת נכון לינואר 2026 על כ 4%. התשואה בקרן כספית משתנה בהתאם לריבית בנק ישראל. כלומר אם נגיד בנק ישראל יוריד את הריבית בחצי אחוז, אז התשואה בכספית תרד גם ב- 0.5%. ותעמוד על כ 3.75%%. זה לא אומר שבירידת הריבית במשק נפסיד כסף בתשואה בקרן כספית, אלא נרוויח קצת פחות. לרב גם האינפלציה תרד בשיעור דומה ואז הרווח הריאלי בחישוב מס רווחי הון החישוב של קרן כספית שאר יחסית דומה.

מה עדיף בקרן כספית? דמי ניהול או תשואה?

אז בוודאי אתם חושבים לעצמם:

"בטח ששווה לחפור כי אני רוצה דמי ניהול זולים, מה אני פראייר? החתול הזה קודח אותנו בדמי ניהול לקופת גמל להשקעה, וחשבון מסחר עצמאי, אז אני רוצה דמי ניהול נמוכים"

יאללה זורם!

תישארו איתי ובואו נראה את ההפרש בדמי הניהול.

כמה כסף מאבדים בחיפוש ובהשוואה של קרנות כספיות?

ההפרש בדמי הניהול הוא זניח! אמנם דמי הניהול בקרן כספית ב 2026 עודכנו, אבל זה עדיין נמוך יחסית.

הבדלי התשואות במרדף אחר קרן כספית מומלצת, כמו לדוגמה קרן כספית של מגדל כספית שקלית ללא קונצרני, מספר קרן - 5140785 בדמי ניהול של 0.06% שהיא אחת הזולות ברשימת הקרנות הכפסיות. שימו לב קרן נאמנות כשרה הזולה ביותר תהיה ילין לפידות כספית כשרה, מספר קרן 51414520 בדמי ניהול של 0.12%.

כל אלו למול קרנות כספיות יקרות יחסית כמו מיטב כספית, מספר קרן 5123898, שהיא היקרה ביותר עם 0.25% דמי ניהול. הבדל של 0.19% - זה לא מה בכך!. אז כמה זה מהותי דמי הניהול שצריך לחפור עליהם? לא כזה שמצדיק כמה ימים של חשיבה.

בואו נצלול למספרים.

תבחרו קרן כספית מומלצת לפי דמי ניהול נמוכים

דוגמאות להפסד כסף בחיפוש אחר קרן כספית מושלמת

על 100,000 שקלים תשלמו בקרן כספית זולה כמו מגדל כספית שקלית ללא קונצרני מספר נייר 5140785 תשלמו 60 שקלים שקלים לשנה, שזה 0.06% דמי ניהול.

בקרן כספית ממוצעת כמו של איילון כספית, מספר נייר 5117700 עם דמי ניהול של 0.18% תשלמו 180 שקלים.

ומיטב כספית, הקרן הכספית הכי יקרה שיש, שלא תקבלו אותה ברשימת "היפות והנכונות" של הקרנות הכספיות המומלצות תשלמו... תופים... 250 שקלים, לש-נ-ה!

לא מזלזל בשום שקל, אבל ראיתם בפסקה הקודמת שבתוך כמספר ימים שאתם על הגדר אז אתם מפסידים.

ערכת משחק קלפים - "כסף זה לא משחק"

ערכת המשחק "כסף זה לא משחק" מבית חתול פיננסי תעזור לכם לדבר על כסף ולא לפחד ממנו. משחק כיפי מעשיר תרתי משמע, אתכם, משפחתכם וחבריכם.

אז לא בוחרים קרן כספית לפי תשואה?

נכון! ז-ה ל-א מ-ש-נ-ה!

למה? כי מי יודע מי תשיא תשואה טובה יותר. וגם חשוב להבין את מנגנון התשואה וממה הקרן בנויה ואחרי מה היא עוקבת, כדי לדעת שבסופו של דבר התשואה של אותה "קרן כספית מומלצת" תהיה בדומה לאחרות ושכולן תהיינה דומות לריבית בנק ישראל, ולכן בוחרים לפי דמי ניהול

התשואה היא לא מעניינת כשבוחנים מהי קרן כספית מומלצת

מה המס לקרן כספית ואיך משלמים אותו?

קרן כספית עם שיעור מס רווחי הון של 25% ריאלי. כלומר מקזזים את האינפלציה.

חשוב להדגיש כי המס מחושב רק על הרווח הריאלי שמעל האינפלציה, כלומר רק על החלק שבו התשואה עלתה מעבר לעליית המדד – המס משולם רק על הרווח ולא על כל הסכום. בחישוב פשוט שאם יש לנו תשואה בקרן כספית של 4.25%, ואינפלציה של 3%, אז נשלם מס רווחי הון של 25% מהרווח של ה 1.25%. כלומר אם הרווחנו 10 שקלים, אז לא נשלם 25% מזה מס רווחי הון (2.5 שקלים) אלא רק 1.5 שקלים.

מה ההבדל בין קרן כספית לקרן כספית כשרה

אין הבדל מהותי בביצועי הקרן, זה רק בשם שלה. למי שמחפש את עולם הקרנות הכשרות, ובתוכן קרן כספית כשרה, אז ניתן למצוא כאלו ברשימת הקרנות הכספיות המומלצות. הרעיון של קרן כשרה היא התמהיל שמתאים בהיבטים הלכתיים. וזה לא משנה יותר מדי אם בכלל. אל תתעכבו על זה, זוכרים? בוחרים לפי דמי ניהול זולים בקרן כספית.

קרן כספית דולרית - למי זה מתאים ומה היתרונות?

אם אתם כבר מכירים את היתרונות של קרן כספית שקלית, אבל רוצים להרחיב אופקים ולשמור על ערך הכסף גם מול הדולר - קרן כספית דולרית היא בדיוק בשבילכם. מדובר בסוג של קרן כספית שמשקיעה בנכסים סולידיים בדולר אמריקאי, כלומר אתם נהנים מכל היתרונות של קרן כספית (סיכון נמוך, נזילות גבוהה, דמי ניהול נמוכים), אבל עם חשיפה למטבע הדולר.

למי זה מתאים? בעיקר למי שמבקש לגוון את תיק ההשקעות, להגן על ערך הכסף מפני תנודות בשער השקל-דולר, או פשוט רוצה חלק מהחיסכון שלו במטבע חזק ובינלאומי. קרן כספית דולרית יכולה להתאים גם למי שמתכנן הוצאות עתידיות בדולר (טיול, לימודים, השקעות בחו”ל) ורוצה להימנע מהפתעות בשערי המטבע.

היתרון המרכזי של קרן כספית דולרית הוא גיוון - אתם לא שמים את כל הביצים בסל השקל. בנוסף, בתקופות של אינפלציה או תנודות בשוק המט“ח, קרן כספית דולרית יכולה להגן על ערך הכסף שלכם ואפילו להניב תשואה גבוהה יותר לעומת קרן כספית שקלית, תלוי במצב השוק. כמובן, כל זה תוך שמירה על סיכון נמוך, נזילות, ופשטות - בדיוק כמו שאתם אוהבים.

אז אם אתם רוצים להרגיש קצת יותר בינלאומיים, או פשוט לשמור על ערך הכסף שלכם גם כשהדולר מתחזק - שווה לבדוק את האופציה של קרן כספית דולרית.

ניהול סיכונים בהשקעה בקרן כספית

נכון, קרן כספית היא מהאפיקים הסולידיים ביותר בשוק ההון, אבל גם כאן - ניהול סיכונים הוא שם המשחק. כשאתם בוחרים קרן כספית מומלצת, חשוב להבין שלא כל הקרנות זהות, ושיש כמה סיכונים שצריך להכיר: סיכון אשראי (האם הגופים שהקרן משקיעה בהם אמינים?), סיכון שוק (מה קורה אם הריבית משתנה?), סיכון ליקווידיות (האם אפשר למשוך את הכסף בקלות?), ואפילו סיכון מטבע בקרנות כספיות לא שקליות.

איך מנהלים את הסיכונים? קודם כל, בוחרים קרן כספית עם דמי ניהול נמוכים - זה שומר על הרווח שלכם גם כשהתשואות משתנות. שנית, בודקים את מדיניות ההשקעה של הקרן: האם היא משקיעה בעיקר באג”ח ממשלתיות ופיקדונות בנקאיים? האם יש לה פיזור רחב? שלישית, חשוב לעקוב אחרי ביצועי הקרן לאורך זמן, ולוודא שהיא שומרת על יציבות גם בתקופות של תנודתיות בשוק.

עוד טיפ - השקיעו בקרן כספית לטווח קצר, ואל תשימו את כל הכסף שלכם בקרן אחת. פיזור בין כמה קרנות כספיות, או שילוב עם אפיקים סולידיים נוספים, יכול להקטין את הסיכון ולשמור על ערך הכסף שלכם.

בשורה התחתונה: קרן כספית מומלצת היא כזו שמנוהלת נכון, עם דגש על דמי ניהול נמוכים, נזילות גבוהה, ומדיניות השקעה שמעדיפה סיכון נמוך. כך תוכלו ליהנות מהיתרונות של קרנות כספיות - בלי הפתעות לא נעימות בדרך.

קרן כספית לאמריקאים

כיוון שקרן כספית היא קרן נאמנות אז היא לא מומלצת לאמריקאים בשל היבטי המיסוי PFIC, ולכן מציע חלופות אחרות כמו Money market funds.

אז מי מומלצת?

נו.. טוב... כבר הבנתם. מספיק לחפש, לחפור, לעשות אופטימזצית יתר לקרן כספית, ובכלל מציע לאמץ את גישת השקעה טובה דיה על מנת להתחיל לנוע קדימה ולקנות כבר קרן כספית! לא יודעים איך לקנות קרן כספית? כנסו למדריך המקיף איך רוכשים אותה.

שורה תחתונה מבחינתי - כל קרן כספית שקלית זולה שאינה מחלקת דיבידנד תתאים, אין צורך לשבור את הראש. תעשו דרך הבנק, או חשבון מסחר עצמאי ללא עלות, רק תעשו כבר!

יאללה הצעד הבא - לפתוח חשבון מסחר עצמאי!