מה לעשות עם הכסף הפנסיוני שלנו בזמן ירידות בשוק ההון?

הרבה שואלים אותי מה לעשות עם הכסף שיש לנו בקרן השתלמות, קרן הפנסיה וקופות הגמל להשקעה כאשר יש ירידות בשוק ההון וכלל מסלולי ההשקעה "חוטפים". תקציר מנהלים: מתאימים את מסלול ההשקעה שלכם ככה שתוכלו לישון טוב בלילה, או לא נוגעים ומתעלמים מהתנודתיות - לאחר קריאת המאמר אתם כבר תדעו מה לעשות.

מאמרים נוספים שיעניינו אותך

- איך להתחיל להשקיע כסף?

- איך אפשר להוריד את מחירי הדיור?

- הכל על מחקה מדד ה S&P-500

- איך אפשר להשקיע ולהגיע לעצמאות כלכלית?

אומרים שהיה פה שמח לפני שנולדתי

קלקלן (ספויילר): אני לא אומר מה לעשות, אלא נותן כלים לבחירה.

אגב, אותה השאלה נשאלת בגרסאות שונות:

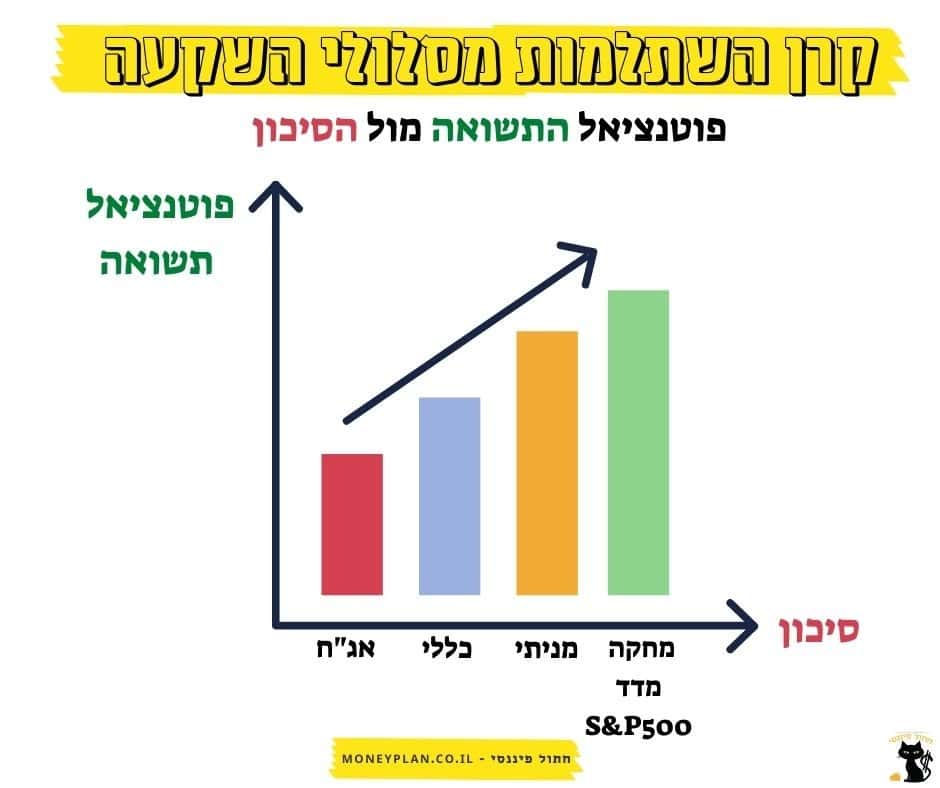

יש לי 200,000 שקלים בקרן השתלמות/פנסיה/גמל להשקעה. אני במסלול מנייתי, ומאז תחילת השנה אני בהפסד של 15%. האם להעביר סולידי יותר כמו כללי או אג"ח?

אז מה היה לנו פה בשוק ההון?

בעשור וקצת האחרונים חווינו את שוק ההון כשהוא ירוק מאוד. מה זה אומר? ששוק ההון עלה בצורה יפה מאוד. אפילו בשנת הקורונה, 2020, שהיתה נפילה חדה מאוד, אז שוק ההון תיקן חזרה כלפי מעלה בהמשך השנה. למה זה מעניין אותנו? כי לא לעולם חוסן. היו שמינפו (לקחו הלוואה) כפול ואף משולש את הקרנות והקופות שלהם. לדוגמה לקחת הלוואה על חשבון קרן ההשתלמות, להשקיע בפוליסת חיסכון ואז שוב, הלוואה מפוליסת החיסכון והשקעה בקופת גמל להשקעה. טירוף! מדובר במינוף כפול ומשולש בשוק ההון. זו בעיני יכולה להיות טעות טראגית כפי שאנו עדים בחודשים האחרונים. אותו מינוף כפול ומשולש זה נהדר כשהשוק עולה, אבל בירידות? אוי ואבוי! חוטפים הרבה יותר. קל וחומר שרוח התקופה שהיתה היא מינוף אגרסיבי יחד עם מסלול השקעה עתיר סיכון כמו מנייתי ומחקה מדד ה-S&P-500.

תחשבו על זה ככה: היו לכם 100 שקלים והשוק ירד ב 50%, ונותרו לכם 50 שקלים. כמה אחוזי עליה אתם אתם צריכים בחזרה על מנת להגיע חזרה ל-100 שקלים? רמז: הרבה יותר מ-50% תשואה.

התשובה בסוף המאמר.

טיפ למשקיעים

קחו טיפ קטן לחיים, הימנעו ממינוף כפול באותו האפיק בשוק ההון, כלומר לקחת הלוואה על חשבון קרן מוטת שוק ההון ולהשקיע אותה חזרה בשוק ההון. בדומה ללקיחת הלוואה מקרן ההשתלמות ולהשקיע אותה בקופת גמל להשקעה או פוליסת חיסכון. נסו למנף לאפיק אחר כמו נדל"ן לדוגמה.

אז עכשיו כולם מוטרדים מה לעשות עם הכסף?

אז מה קורה לנו כשהבורסה יורדת? הרבה מאוד משקיעים נכנסים ללחץ. מתחילים לזגזג בין בתי ההשקעות לפי איזה בית השקעות הוא הכוכב החודשי ומשיא תשואה גבוהה יותר. יש כאלו גם שתוהים בחרדה האם לעבור ממסלול מניתי למסלול אג"ח או כללי? לא ישנים בלילות כשרואים שהתיק ספג ירידה של אפילו עשרות אחוזים. ויש את אלו שדווקא אומרים: "עכשיו זה הזמן לקנות ולהיות אגרסיבים", כי זה הזמן להשקיע נכון!

עצות להתנהלות כלכלית בזמן ירידות בשוק ההון

אז מה עושים בזמן השוק יורד?

מה עושים כאשר קרן ההשתלמות שלכם סופגת הפסד של 15%? ובכן, בעיני לא הרבה. אני לא מייעץ מה לעשות עם הכסף שלכם, אלא מציע דרך חשיבה אפשרית. הנה כמה דברים חשובים מאוד שיש לי לומר על זה:

הכל בראש!

אז כן... הפתעה...! השוק גם יודע לרדת. הרבה מאוד משקיעים נכנסו לשוק בשנים האחרונות, וחוו כמעט ורק עליות, ולכן התרגלו לזה שהשוק תמיד עולה. הפתעה! השוק גם יורד. זה בסדר גמור, זה לא באג, זה פיצ'ר. צריך לשנות את התפיסה שהבית תמיד מרוויח. זה אצלכם בראש, תעבדו על זה.

אין מחיר לשקט נפשי, תפעלו קודם כל בצורה כזו שההשקעה לא תדיר שינה מעיניכם.

הזמן הוא החבר הכי טוב שלכם

אם נכנסתם לשוק ההון ולא משנה באיזה אפיק השקעה, בין אם זה קרן השתלמות , קרן פנסיה קופת גמל להשקעה, פוליסת חיסכון או בכלל במסחר עצמאי, אז כדאי לכם להבין, לכמה שנים אתם בהשקעה? שנה שנתיים? עד שתקנו את בית החלומות שלכם? אם התשובה היא כן , אז סביר שזו תהיה טעות! זה לא זמן מספק לשוק ההון. שוק ההון באפיקים הללו מיועד לשנים רבות ולא "סיבוב קצר של מספר שנים". לכן, אם אתם באים לסיבוב, אז לא בטוח שזה המקום בשבילכם. זה לא סטוץ! זו מערכת יחסים ארוכת טווח שמזדקנים בה ביחד ובוהים יחדיו, שלובי ידיים בשקיעות מרטיטות לב, באין ספור ערבים בחוף הים. חבר טוב נתן לי אנלוגיה נהדרת: ממש כשם שבריצת מרתון לא נשברים כשקשה אחרי 5 ק"מ, אז ככה גם בהשקעות. אתם פה למרתון! גם אם קשה אחרי כמה שנים, לא נשברים. תוודאו שאתם יודעים כיצד להתחיל להשקיע נכון

יצאת? הפסדת! הנבואה ניתנה לשוטים

נשבע לכם, אין נביאים בשוק ההון, בבורסה לא מנצחים עם כדורי בדולח וקוראים בקפה, לפחות לא כאלו שאני מכיר. רוצים לעבור ממסלול מניתי מסוכן ותנודתי למשהו סולידי יותר? אין בעיה! חושבים שתדעו מתי להחזיר למנייתי ולהנות חזרה מהתשואה העתידית? יש בעיה! חישבו על זה ככה: יש לכם 100 שקלים. הפסדתם 15%, כלומר אתם עומדים על 85 שקלים. העברתם למסלול סולידי בתקווה לחסוך עוד הפסדים. עכשיו מה הצעד הבא? קל! להבין מתי השוק עולה

"יא חתול, איזה טיפש אתה! מה אתה לא מבין?! הרי זו השיטה! להפוך לסולידי כשיש ירידות ואז להסתער מיד בעליות עם שינוי למסלול מניתי."

ככה. פשוט. טוב... אז אלו שחושבים שהם ידעו לתזמן את שוק ההון - בהצלחה! אני אישית לא מאמין ואין לי את היכולת לתזמן את השוק. נחזור ל 85 שקלים, שהם 15 שקלים הפסד. עכשיו השוק עולה... והופ המניתי עלה ב- 10% והסולידי עלה ב 2%. אתם תדעו לעבור? ומה יקרה אם אחרי שבוע שוב תהיינה ירידות? הא?

ניהול תיק השקעות עצמאי מאפשר שליטה מלאה וגמישות מרבית. אם כבר יש לכם תיק השקעות בבנק או בבית השקעות אחר, ניוד תיק השקעות ללא תשלום מס עם חתול פיננסי הוא תהליך פשוט שיכול לחסוך לכם אלפי שקלים בעמלות לאורך זמן.

יתרונות להשקעה במסחר עצמאי שליטה מלאה בניהול תיק ההשקעות עלויות נמוכות גמישות מקסימלית בבנית תמהיל התיק

שקט נפשי

אחחחח אין כמו להתעורר בבוקר לציוץ הציפורים וללכת לישון בערב שנת ישרים. רגע? זה לא קורה לכם??? אתם מוטרדים מזה שהקרן שלכם הפסידה 30,000 שקלים? זה בסדר - אפילו מאוד הגיוני! אף אחד לא אוהב לראות הפסדים. אבל אלו שלא בנויים לכך, והדבר מדיר שינה מעיניכם, אז אולי שווה מלכתחילה להישאר במסלול סולידי יותר, ולא לצאת להרפתקאות. אז מה אם השכן אמר שהסנופי (S&P500) תמיד עולה לאורך השנים. אז מה אם איזה חתול כותב - תישארו עם האסטרגיה שלכם. תראו מה נכון לכם! ומה לא מדיר שינה מעיניכם. אל תשקיעו במשהו שיפגע באיכות חייכם - לא לכך נועדו ההשקעות - ההפך! תקראו את הסיכום לספר המשקיע הנבון מאת בנג'מין גראם ותוכלו ללמוד ולהיות בראש שקטן יותר כאשר אתם משקיעים.

ידע זה כוח

תלמדו, תשכילו ותעמיקו את הידע שלכם בשוק ההון ובכלל בפיננסים. לא רק כי זה יעזור לכם לבחור את ההשקעה הטובה יותר, אלא זה יגרום לכם לפעול נכון בעיתות משבר. תלמדו את עקרונות שוק ההון וזה יעזור לכם להתמיד עם ההשקעה ולהבין מה לעשות עם הכסף כאשר השוק מתחיל להיות אדום שלא לומר שוק דובי.

סוף מעשה במחשבה תחילה

לסיכום, כמו תמיד, אני לא אומר מה לעשות, אין זה מתפקידי, אלא מנסה לתת כלים פיננסים, כחלק מהשכלה פיננסית רחבה. אני מציע לכם פה כלים שיסייעו לכם בתהליך קבלת ההחלטות אודות שינוי מסלול בתקופות סוערות.

אפשר לומר עד מחר אל תשנו כלום, תישארו עם המסלול שלכם ויהי מה! אבל, ויש פה אבל גדול! אם זה מדיר שינה מעיניכם ומטריד אתכם, אז שום אחוז תשואה לא שווה את זה, ולכן אני מציע אולי לבחור מסלול שהוא פחות תנודתי, וזה שמתאים לרמת הסיכון שלך. אה... והתשובה היא: 100% תשואה!