חיילים משוחררים? תתחילו להשקיע!

פעמים רבות אני נתקל בשאלה אני חייל.ת משוחרר.ת, מתחילים עבודה, רוצים לחסוך בשביל להשקיע, מה נכון לנו?

מכיוון שאיני יכול להמליץ, חלק מההמלצות מצריכות רשיון מתאים וחלק לא פחות חשוב הוא להכיר לעומק את מצבכם האישי, הכלכלי, והיעדים שלכם, ארשום רק מה אני הייתי עושה לו אני במקומכם.

קודם כל משנה את הטרמינולוגיה מחיסכון להשקעה, שינוי קטן, הבדל גדול.

אתם אנשים צעירים בתחילת דרככם הכלכלית, שזה מצוין, זה אומר שיש לכם זמן רב להשקיע את כספכם ולהגדיל אותו משמעותית.

אז בואו נראה מה אתם יכולים ואפילו צריכים לעשות לאחר השחרור ועם תחילת העבודה שלכם.

טיפים, תובנות, וקצת הומור שיעזרו לכם לקחת שליטה כלכלית.

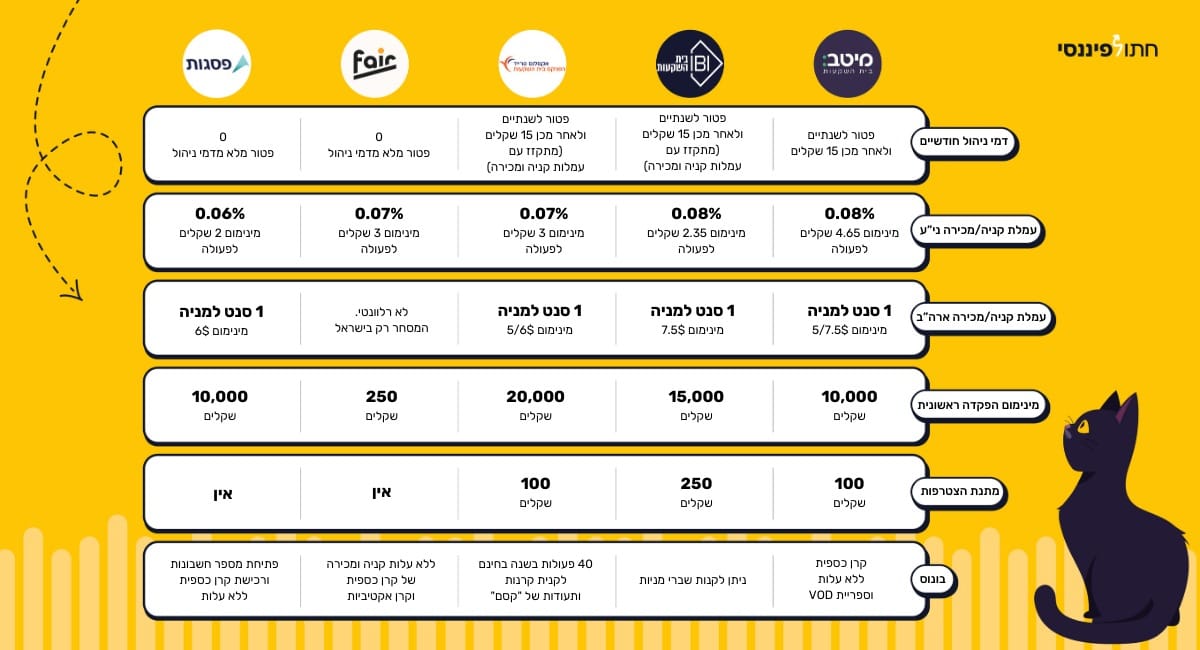

קרן פנסיה - השקעה לעתיד לצעירים אחרי צבא

הדבר הראשון כחיילים משוחררים שעובדים כשכירים עליכם לוודא כי ההשקעה הראשונה שלכם לעתיד, קרן הפנסיה, היא המתאימה ביותר לפי הפרמטרים של הפרשה מקסימלית אפשרית, דמי ניהול הזולים ביותר המתאימים לכם. בתחילת הדרך דמי ניהול מהפקדה נמוכים ככל האפשר, כאשר דמי ניהול מצבירה פחות חשובים, מסלול הקרן מתאים לטווח ארוך, חשיפה מוגברת למניות, מה שייתן לכם תשואה גבוהה בסבירות גבוהה ביותר, בסיכון מופחת בזכות זמן השקעה ארוך טווח (מעל 40 שנה).

חושבים שאתם משלמים יותר מדי לקרן הפנסיה? כנסו לבדוק ללא עלות

קרן השתלמות - ההשקעה משתלמת לחיילים משוחררים

הדבר השני שחשוב בהשקעות לחיילים משוחררים הוא קרן השתלמות. במידה ואתם מקבלים כזו זה מצוין, כלי ההשקעה הטוב ביותר שקיים היום בשוק, פטור ממס רווחי הון לאחר 6 שנים, לכן לעולם אנחנו לא נפדה אותה אלא נאפשר לה לצבור מקסימום רווחים תוך שימוש במסלול השקעה אגרסיבי בכדי להשיג את התשואה הגבוהה ביותר הניתנת.

שוב חשוב לוודא שמופרש אליה המקסימום הניתן, ודמי הניהול הנמוכים ביותר האפשריים. לא כל מקום עבודה נותן קרן השתלמות, כדאי לנסות להגיע להסכמה עם המעסיק שיפתח לכם אחת ויפחית את עלות ההפרשה אליה מהנטו שלכם, כמובן שצריך לוודא שהשכר המופחת מספיק לכם לקיום השוטף מבלי לפגוע בתזרים.

חיילים משוחררים זה הזמן להתחיל להשקיע עצמאית!

הדבר השלישי בהשקעות לחיילים משוחררים הוא כל סכום שאתם יכולים להפריש מההכנסות החודשיות ונותר בידכם לאחר כלל ההוצאות (בגילכם הצעיר הייתי שואף לצמצם הוצאות במקסימום, אך להיזהר שלא "להתכלב" רצוי גם להנות בדרך) הייתי מפנה אל עבר קופת גמל להשקעה, עד למקסימום ההפקדה השנתית האפשרית (כ- 80,000 שקלים). במידה וזו השקעה ל 5 שנים כאן הייתי בוחר מסלול בסיכון נמוך (יחסית) כיוון שזה כסף שבטווח ביניים נרצה להשתמש בו.

מדוע דווקא קופת גמל להשקעה? דמי ניהול יחסית נמוכים, הטבת מס רווח הון במידה ומחכים עד גיל 60 במשיכה של קצבה חודשית (ניתן להשתמש בה כחלק מתכנית פרישה מוקדמת).

עוד שכבת השקעה לצעירים אחרי צבא

שכבה רביעית בהשקעה לחיילם משוחררים תהיה כל שקל פנוי בשנה מעבר לתקרת ההפקדה בקופת גמל להשקעה יופנה להשקעה בפוליסת חיסכון, שוב ברמת סיכון נמוכה. היתרון בפוליסת חיסכון אין תקרת הפקדה. חיסרון יקרה יותר ביחס לאלטרנטיבות הקודמות בדרך כלל.

לפני שקופצים למים, כדאי להבין את החלוקה המקצועית של מניות לקטגוריות ולבחור גישה שמתאימה למצבכם - אולי שילוב של קטגוריות צמיחה לטווח ארוך עם קטגוריות יציבות יותר.

חלופות השקעה יעילות מאוד

האפשרות החמישית היא אופציה חליפית לסעיפים 3 ו4 יכולה להיות השקעה עצמית בשוק ההון באופן ישיר, מצריכה לימוד והשקעה מועטה של זמן.

היתרון בדרך זו יהיה דמי ניהול נמוכים מאוד, יכולת שליטה גבוהה יותר על היכן הכסף שלכם מושקע.

השקעה במדדים מובילים בעולם לאורך זמן הוכיחה את עצמה כיעילה יותר מבחינת תשואות ביחס לכלים מנוהלים. חיסרון מרכזי של ההשקעה באופן הזה יהיה חוסר יכולת לקבל מינוף קל וזול בכדי לבצע השקעות נוספות שאינן בשוק ההון, מימוש הכסף לצורך ביצוע השקעות אחרות יגרור תשלום מס ויקטין/יעצור את המשך הצמיחה באפיק השקעה הזה. תוכלו להיעזר במחשבון ריבית דריבית לראות כמה כסף יהיה לכם בעתיד מההשקעה שלכם.

הקליקו כאן להצטרפות וקבלת ההטבות הכי זולות לפתיחת חשבון מסחר עצמאי

השקעה בנדל"ן בישראל

עד עכשיו למעשה כל ההשקעות שלכם כחיילים משוחררים חשופות לשוק ההון, מרגע שיש לכם סכום צבור של כ-250 אלף שקלים בסעיפים 3,4,5 מגיע הזמן בו ניתן להתחיל לגוון את התיק (לאזן/להפחית סיכונים) ממנפים הלוואות זולות על חשבון הקופות, או פודים אותן, צריך לבחון לעומק מה נכון יותר לנתונים האישיים, ומבצעים השקעה ראשונה בנדל"ן בישראל.

היתרונות הן מינוף (עד 75% משווי הנכס) לדירה ראשונה. מאתרים נכס טוב, עם פוטנציאל, מחזיקים אותו 3-5 שנים, בזמן הזה הוא מכסה באופן חלקי/מלא את עלויות המימון, בשאיפה גם ערכו עולה, וברגע המכירה תגלו שהגדלתם את ההון הראשוני שהושקע בעשרות אחוזים.

התכנית הזו מיועדת לתקופה של 4-7 שנים, בהתאם ליכולת ההשקעה החודשית .

מספר הערות חשובות לתכנית

תזרים חודשי חיובי, והתנהלות כלכלית נכונה על ידי הבנת התזרים באמצעות טבלת הוצאות והכנסות.

אין דירה בבעלות.

ההתייחסות לצעירים בתחילת דרכם אך ניתנת ליישום על ידי התאמות קטנות גם בשלבי חיים מאוחרים יותר.

מתייחס לשכירים, אך הדברים נכונים גם לעצמאים.

שימוש בבעלי מקצוע טובים תשפר את הביצועים ותפחית את הסיכונים.

בהצלחה…