המדריך לחיסכון או השקעה לבחירת המסלול הנכון לצמיחה כלכלית בטווח הקצר והארוך

הרבה פעמים אני רואה שאלות ופוסטים גם בקבוצה שלי בפייסבוק על כאלו שמתלבטים האם להשקיע או לחסוך ובכלל מה ההבדל ביניהם, אז באתי לעשות סדר!

וגם… מה זה לא השקעה ולא חיסכון…!

איך להבין האם הכסף מיועד לחיסכון או השקעה?

”יש לי 10,000 שקלים, לחסוך אותם או להשקיע?”

וואו כמה פעמים פעמים אני נתקל בשאלה הזו וכל פעם התשובה היא אותה תשובה - “תלוי”. וזה לא כי אני לא רוצה לעזור, אלא כי באמת קשה לומר מה נכון או לא נכון מבלי להבין כמה נתונים בסיסיים מאוד כדי לתת מענה האם להשקיע או לחסוך?

אז אם אתם מתלבטים בין לשמור על הכסף בחיסכון לבין להשקיע אותו? ההחלטה תלויה בין היתר במטרות שלך, בטווח הזמן ובמידת הסיכון שאתם מוכנים לקחת. אז בואו נבין איך עושים את זה, באמצעות מדריך לחיסכון או השקעה תמציתי שבסופו תדעו מה נכון לכם.

טיפים, תובנות, וקצת הומור שיעזרו לכם לקחת שליטה כלכלית.

המטרה והסיכון ראשית הצירים בבחירה שבין השקעה או חיסכון

קודם כל להבין מה מטרת הכסף ואיזה סיכון אנחנו מוכנים לקחת עליו.

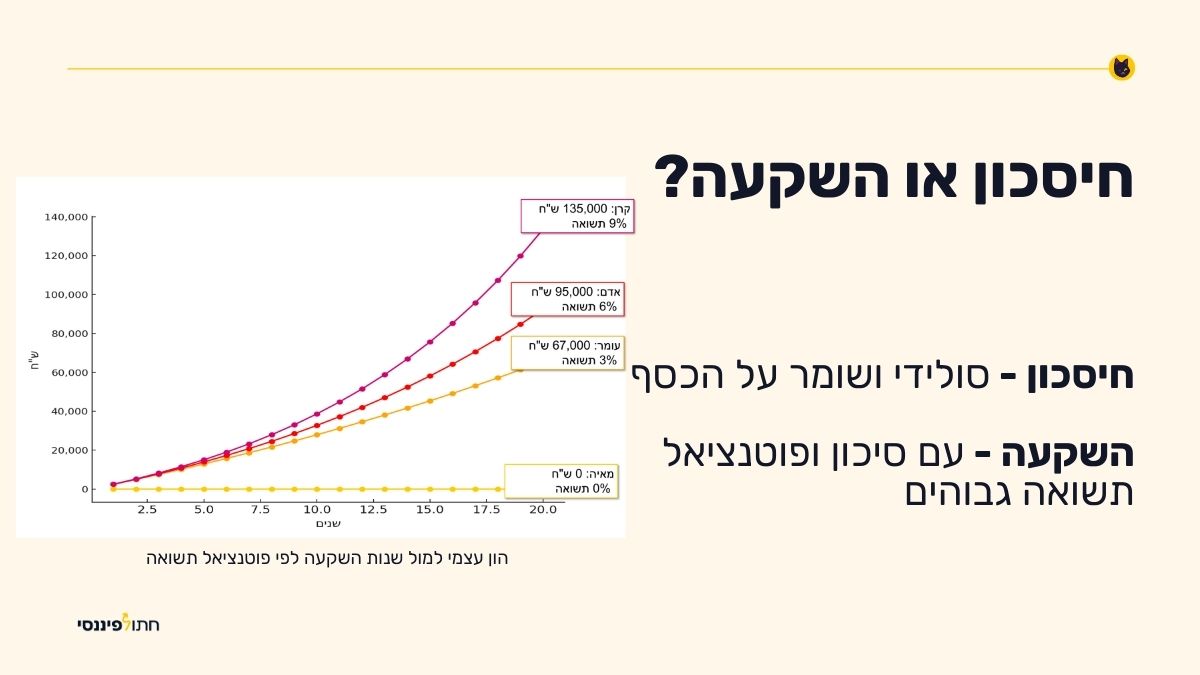

- חיסכון נועד לשמור על הכסף נגיש ובטוח (סולידי) למטרות קצרות טווח כמו חופשה, רכישת רכב או קרן חירום. יש לזה 2 חלופות עיקריות האחת, קרן כספית מומלצת והשנה פיקדון בנקאי.

- השקעה, לעומת זאת, היא אמצעי להגדלת ההון והשקעה לטווח ארוך, דרך אפיקים כמו מניות ונדל"ן. אמנם הסיכון גבוה יותר, אך גם פוטנציאל הרווח הוא גבוה יותר.

אל תוותרו על להבין מה מטרת הכסף זו השאלה הכי חשובה, זה כמו לצאת לדרך עם וויז מבלי לתת את היעד.

בחירת טווח זמן להשקעה או לחיסכון

הדבר הבא יהיה להחליט לכמה זמן אנחנו רוצים להשקיע או לחסוך את הכסף שלנו - זו שאלה סופר חשובה!

חיסכון על פי רב, יהיה לטווחי זמן קצרים יותר, עד שנים ספורות, כי אחרת זה בזבוז פוטנציאל תשואה כי אם זה לטווח ארוך אז ניתן להשקיע את הכסף ולהנות מפוטנציאל תשואה גבוה יותר.

השקעה משתלמת בטווח הארוך בזכות אפקט הריבית דריבית כך שהכסף צומח בהדרגה.

תשואה מול נזילות בבחירה בין חיסכון או השקעה

השאלה השלישית היא תשואה מול נזילות. לכאורה אין קשר ישיר ביניהם, אבל אני כן רואה בזה קשר מהותי שמשפיע אחד על השני בבחירה בין חיסכון או השקעה.

חיסכון מציע לרב נזילות גבוהה אך תשואה נמוכה, מה שמתאים לצרכים מיידיים. זוכרים? קרן כספית לחיסכון!

השקעה פחות נזילה בטווח הקצר, אך עם פוטנציאל תשואה גבוה יותר לאורך זמן. גם אם אתם אומרים לעצמכם עכשיו שהקרנות האיריות שלכם הן נזילות מהיום למחר, תחשבו על זה שוב - האם באמת אתם רוצים להנזיל אותם שלא לפי תכנון? אז נכון זה נזיל, אבל מציע להסתכל על זה כהשקעה קשיחה לטווח ארוך ולתכנן חיסכון סולידי ונזיל אחר שיתן מענה לבלת"מים.

השפעת האינפלציה על החיסכון וההשקעה

האינפלציה היא פה, אי אפשר להתעלם ממנה. היא שוחקת לנו את הכסף ואם לא נטפל בה, אנחנו לאט לאט נהפוך ליותר ויותר עניים

חיסכון עלול להישחק עם הזמן כתוצאה מאינפלציה. נכון שיש כאלו כמו פיקדון בנקאי צמוד מדד או אפילו קרן כספית שהן צמודות לאינפלציה לצורך מס רווחי הון, אבל אם האינפלציה תעלה מעל אחוז התשואה אז יש פה הפסד ריאלי בהשקעה.

השקעה יכולה לסייע לשמור על ערך הכסף ואף להעלות אותו בטווח הארוך. גם פה כמובן האינפלציה יכולה להרקיע שחקים, אבל המרווח הוא יותר מאפשר.

סכום הכסף שאתם מייעדים לחסוך או להשקיע

גם בחיסכון וגם בהשקעה אפשר להתחיל להשקעה ולחסוך כסף בסכומים נמוכים, ככה שפה אין באמת הבדל. ככל שיש לך יותר כסף ככה ניתן לקבל סכומי כסף גדולים יותר מהתשואה. אל תשכחו התשואה היא באחוזים! אפשר להתחיל לחסוך ולהשקיע אפילו עם מאות שקלים בהשקעות קטנות למתחילים! לא צריך מיליונים! אפשר להשקיע עם 250 שקלים בבורסה באמצעות FAIR.

אל תחכו שיהיה לכם "המון" כסף כדי להחליט אם להשקיע או לחסוך, פשוט תתחילו!

אז איפה חוסכים ואיפה משקיעים?

לשאלה הזו כמו בהרבה דברים יש תשובה אחת - "תלוי". אבל אל חשש אתן פה כמה אפיקים נבחרים לטעמי.

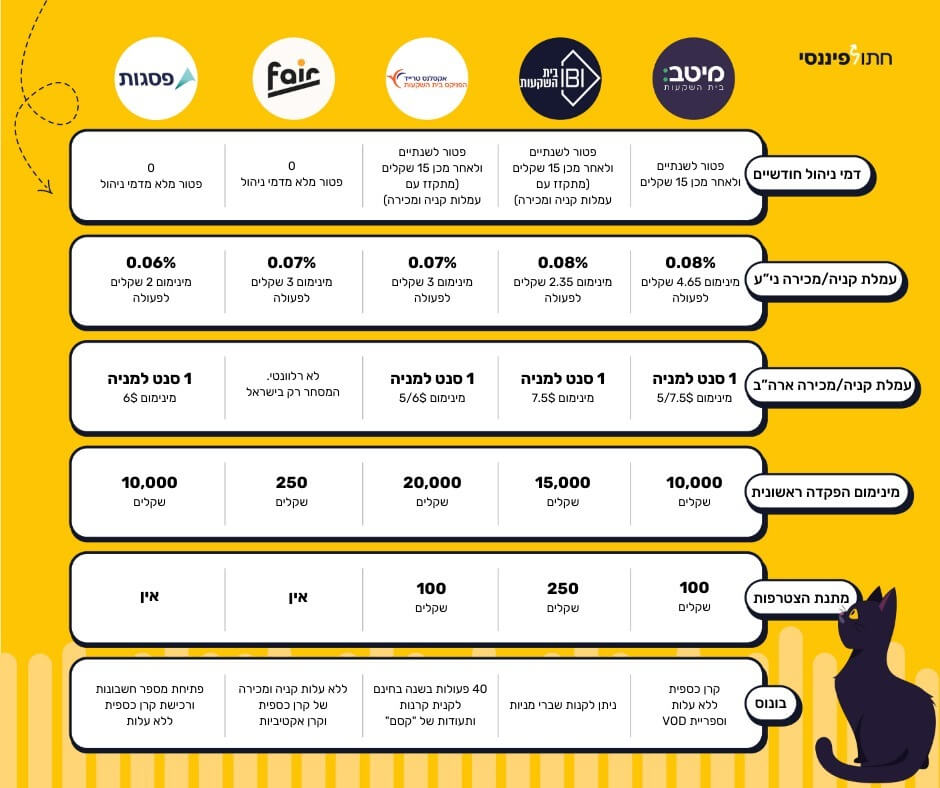

אם זה סכומי כסף של עד עשרות אלפי שקלים אז חיסכון לטעמי היום יכול להתאים בקרן כספית שקלית. אפשר לקנות אותה ללא עלות או בבנק או דרך FAIR

ואם אתם פה לטווח ארוך ומוכנים לקחת סיכון, אז שוק ההון קרנות סל מחקות מדד. כמו קרן סל S&P 500 מומלצת או קופת גמל להשקעה. לטעמי יהיה נכון יותר בחשבון מסחר עצמאי, לשלם עמלות מינימום סופר זולות ובכך להשאיר לכם יותר כסף בחשבון ולא לשלם אותו כדמי ניהול יקרים לחברות השונות. לא יודעים איך? תשלחו לי הודעה ואעזור לכם.

מה זה לא השקעה ולא חיסכון? הימור!

זה יכול להיות 7 אדום ברולטה או אפילו מט"ח ולהבין האם מחר השקל יתחזק או יחלש מול הדולר - ממבו ג'מבו אמיתי.

אנחנו לא מהמרים - אנחנו חתולים פיננסים! או משקיעים או חוסכים כסף, אבל ממש לא מהמרים!

גשר בין חיסכון להשקעה

האם חייבים לבחור בין חיסכון סולידי לבין השקעה עם סיכון גבוה יותר? לא בהכרח. ישנם מכשירים פיננסיים המציעים את "הדרך האמצע". קרן כספית היא דוגמה מצוינת למוצר המשלב מאפיינים של חיסכון (סיכון נמוך יחסית, נזילות גבוהה) עם מאפיינים של השקעה (פוטנציאל לתשואה גבוהה מפיקדון רגיל, חשיפה מוגבלת לשוק ההון). היתרון המשמעותי של קרנות כספיות הוא הגמישות - אפשר להשאיר בהן כסף לתקופה קצרה או ארוכה לפי הצורך, וליהנות מתשואה העוקבת אחר הריבית במשק ללא התחייבות לתקופת זמן מוגדרת כמו בפיקדונות.

לפעמים אפשר לעשות גם חיסכון וגם השקעה באותו זמן. איך? לקחת הלוואה ללא ריבית ולהשקיע אותה. זו דרך לבנות הון מושקע בלי לפגוע בחיסכון השוטף. התשואה על ההשקעה היא רווח נטו.

אז מה עדיף לי?

אין פה שחור או לבן, לכל אפיק יש יתרונות משלו - החיסכון מתאים לנזילות מהירה וביטחון, ואילו ההשקעה מתאימה למי שמחפש צמיחה לאורך זמן. חשוב להבין את הצרכים הכלכליים האישיים ולבחור בהתאם. ויודעים מה…? אלו ששונאי סיכון אז לטעמי עדיף פשוט לחסוך לטווח ארוך מאשר להשאיר את הכסף להישחק לו בעו”ש או במזומן בבית. עדיף תשואה נמוכה וסולידית מאשר 0 תשואה ואפילו מינוס תשואה.