אם אתם מחזיקים סכום כסף גדול בעו"ש או בפיקדון קצר טווח – יש סיכוי טוב שאתם מפסידים כסף. או יותר נכון, לא מרוויחים מספיק.

הכירו את הקרן המתחדשת: המוצר החדש שמנסה לשנות את כללי המשחק

הקרן הכספית המתחדשת פועלת כמו קבוצת רכישה מוסדית, היא מגייסת כסף מראש, ומקבלת תנאים טובים יותר בזכות הכוח שלה. בזמן שהבנקים מציעים ריבית טובה רק ללקוחות VIP או למי שמתמקח קשה, הקרן מאפשרת לכל משקיע להפיק יותר מהכסף שלו.

טיפים, תובנות, וקצת הומור שיעזרו לכם לקחת שליטה כלכלית.

מיטב היא החברה הראשונה שהנפיקה את הקרן החדשה, שכבר ניתנת לרכישה, ובתי השקעות נוספים צפויים להצטרף בשבועות הקרובים. המוצר החדש מבטיח לשלב את יתרונות הקרנות הכספיות המומלצות עם הוודאות של פיקדונות בנקאיים.

מה זה קרן כספית מתחדשת?

קרן כספית מתחדשת היא סוג חדש של קרן נאמנות שמאפשרת למשקיע לבחור מראש את תקופת ההשקעה ולדעת בדיוק את התשואה שהוא צפוי לקבל. הקרן מגייסת כספים מראש לתקופת השקעה קבועה, ולכן יכולה להבטיח למשקיע תשואה ידועה מראש - בדומה לאג"ח סגור.

⚠️ אזהרה חשובה: מגבלות נזילות משמעותיות

לא ניתן למשוך את הכסף לפני תום התקופה! המשקיעים אמנם יוותרו על הנזילות ויוכלו למשוך את כספם רק בתקופות מוגדרות. זהו ההבדל המרכזי והקריטי מקרן כספית רגילה, שבה ניתן למשוך כסף בכל יום מסחר.

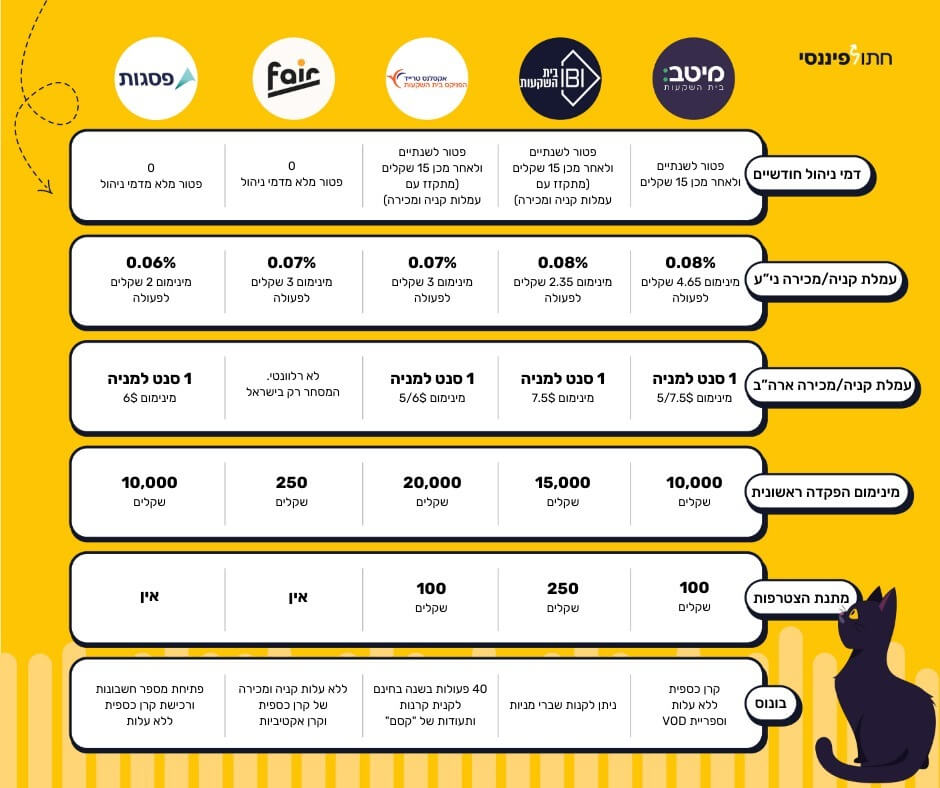

השוואה מהירה: מה ההבדל?

| מאפיין | קרן כספית רגילה | קרן כספית מתחדשת | פיקדון בנקאי |

|---|---|---|---|

| קנייה ומכירה | ניתן לקנות ולמכור בכל רגע | מתחייבים מראש לתקופת השקעה קבועה | נעילה לתקופה קבועה |

| תשואה | אין תשואה מובטחת | תשואה ידועה מראש | ריבית ידועה מראש |

| תנודתיות | תנודתית לפי ריבית בנק ישראל | דומה לפיקדון עם ריבית קבועה מראש | ללא תנודות |

| מיסוי | 25% על רווח ריאלי | 25% על רווח ריאלי | 15% על רווח נומינלי |

| תכנון | לא ניתן לתכנן תזרים מדויק | מאפשרת תכנון ברור להשקעה קצרה | תכנון מדויק |

מאפיינים עיקריים של הקרן המתחדשת

השקעה בנכסים סולידיים קצרי טווח: פיקדונות, מק"מ (מלווה קצר מועד של בנק ישראל), אג"ח ממשלתיות קצרות. הקרן משקיעה רק בנכסים בעלי סיכון נמוך ותנודתיות נמוכה, בדומה לקרנות כספיות רגילות.

תקופות השקעה מוגדרות: ההערכה היא שרוב הקרנות יונפקו לתקופה של חודש עד חצי שנה. זה מאפשר למשקיע לתכנן בדיוק מתי הוא יזדקק לכסף.

חידוש אוטומטי חכם: אם המשקיע לא מחליט למשוך את הכסף בתום התקופה, ההשקעה מתחדשת אוטומטית לתקופה נוספת ללא אירוע מס. זה יתרון משמעותי לעומת השקעה מחדש בפיקדון.

לא להתבלבל - קרן כספית מתחדשת זה לא קרן כספית דולרית. זה סוג חדש לגמרי של מוצר חיסכון ישראלי!

נתונים עדכניים מהשוק הישראלי

מצב השוק הנוכחי

נכון למאי 2025 מנוהלים בקרנות הכספיות 167 מיליארד שקל - עלייה לעומת 125 מיליארד במרץ 2024 - אך מדובר עדיין בחלק קטן מהיקף הכספים של הציבור: כ-9.7% מהפיקדונות ו-31.5% מהעו"ש.

למה הציבור עדיין מהסס? למרות עליית הריבית מאז אפריל 2022, וההתעוררות המחודשת של הציבור כלפי הקרנות הכספיות, ההסטה מהעו"ש ומהפיקדונות נותרה איטית. זה מראה שיש עדיין מקום רב לשיפור בהכרה של הציבור עם החלופות הטובות יותר לפיקדונות בנקאיים.

התגובה הצוננת של השוק

כפי שדיווח גלובס, המהלך החדש התקבל בשוק החיסכון בצורה צוננת למדי. מה שבא לידי ביטוי בכך שבשלב זה רק בית ההשקעות מיטב בחר להשיק קרן מתחדשת. הסיבות לכך כוללות:

- אתגרים טכניים - השקת מספר קרנות נוספות לתקופות שונות

- חוסר ודאות לגבי ביקוש הציבור

- חשש מהשקעת משאבים ללא תשואה מספקת

למי מתאימה קרן כספית מתחדשת ומתי כדאי?

המועמדים המושלמים

חוסכים לרכישה מתוכננת - יודעים שלא יצטרכו את הכסף לפני תאריך מסוים (דירה, רכב, חתונה). למי שמתכנן איך לחסוך כסף לטווח קצר, הקרן המתחדשת מציעה פתרון אידיאלי.

מחזיקי כספים בעו"ש לפני רכישה גדולה - רוצים "להרוויח" ריבית מבלי להסתכן. במקום להשאיר את הכסף ללא תשואה, יכולים להפיק ממנו ריבית ידועה מראש.

משקי בית - צריכים לדעת מראש בדיוק כמה ירוויחו לצורכי תכנון תקציב. זה חלק חשוב מניהול תקציב משפחתי נכון.

עצמאים עם הכנסות עונתיות - שצריכים לתכנן מראש ולדעת בדיוק את התזרים שלהם.

מתי לא מתאים

מי שצריך נזילות מלאה - עלול להזדקק לכסף בכל רגע. במקרה כזה עדיף חיסכון סולידי לטווח קצר עם נזילות יומית.

משקיעים שמאמינים בעליית ריבית - יפסידו אם הריבית תעלה אחרי ההשקעה.

מי שלא סובל אי-וודאות לגבי מועדי המשיכה או שיש לו חשש מהתחייבות קבועה.

מתי לבחור מתחדשת מול רגילה?

קרן מתחדשת מתאימה כשיש אופק זמן ברור - יודעים שלא תצטרכו את הכסף לפני תאריך מסוים. למשל, אם אתם חוסכים לקניית דירה בעוד 6 חודשים ויש לכם סכום קבוע שלא תצטרכו לגשת אליו.

קרן רגילה עדיפה כשאתם צריכים גמישות מלאה ואפשרות למשוך כסף בכל רגע, או כשאתם חושבים שהריבית תעלה ותרצו ליהנות מהעלייה בתשואה.

השוואה כלכלית: קרן מתחדשת מול חלופות

מול פיקדון בנקאי

הנתונים מראים פער משמעותי בתשואות. בעוד שהתשואה הממוצעת על קרן כספית בשנה האחרונה הסתכמה ב־4.38%, התשואה הממוצעת כיום על פיקדונות בריבית משתנה לחודש היא 2.94%. למי שמתלבט בין חיסכון או השקעה, הקרן המתחדשת מציעה פתרון ביניים אידיאלי.

דוגמה מעשית להשוואת רווחיות: מי שהפקיד 100 אלף שקל בקרן כספית בתחילת 2024 נהנה מרווח של 4,000 שקל לאחר מס. לעומת זאת, בפיקדון חודשי בריבית משתנה אותו חוסך היה מרוויח 2,057 שקל בלבד.

המיסוי המורכב: 15% מול 25% - מי באמת משלם פחות?

אחד הנושאים המבלבלים ביותר הוא הבדל המיסוי בין פיקדונות לקרנות כספיות. הנושא חשוב מאוד להבנה מלאה:

פיקדונות בנקאיים:

- מס של 15% על הרווח הנומינלי המלא

- אין התחשבות באינפלציה

קרנות כספיות (כולל מתחדשות):

- מס של 25% על הרווח הריאלי בלבד (לאחר ניכוי האינפלציה)

- בתקופת אינפלציה גבוהה יש לקרנות יתרון מיסוי משמעותי

דוגמה מעשית למיסוי: אם הרווח בקרן כספית הוא 4.5% והאינפלציה 3%, המס יחושב רק על 1.5% (הרווח הריאלי). בפיקדון בנקאי המס יחושב על 4.5% המלאים, מה שבפועל יכול להפוך את הקרן לרווחית יותר לאחר מס. למי שרוצה להבין יותר על השפעת האינפלציה על החסכונות, המיסוי הריאלי הוא יתרון משמעותי.

סימולציה מפורטת: משפחת כהן לעומת משפחת לוי

משפחת כהן - בחרה בקרן כספית מתחדשת:

- השקיעה 300,000 ש"ח לתקופה של 6 חודשים

- תשואה מובטחת: 4.4% שנתי

- רווח תיאורטי בחצי שנה: 6,600 ש"ח

- רווח לאחר מס (25% על רווח ריאלי): כ- 5,445 ש"ח נטו

משפחת לוי - השאירה את הכסף בפיקדון בנקאי:

- הפקידה 300,000 ש"ח בפיקדון ל-6 חודשים

- ריבית בנקאית: 3.2% שנתי

- רווח תיאורטי בחצי שנה: 4,800 ש"ח

- רווח לאחר מס (15% נומינלי): 4,080 ש"ח נטו

התוצאה: משפחת כהן הרווחה 1,365 ש"ח נוספים - פער של 33% יותר!

השוואת קרן מתחדשת למוצרים פיננסיים דומים

קרן מתחדשת מול קרנות אג"ח קצרות: קרנות אג"ח קצרות עלולות להציע תשואה גבוהה יותר ב-0.2%-0.5%, אך עם תנודתיות גבוהה יותר. הקרן המתחדשת מציעה שקט נפשי מלא ללא תנודות.

קרן מתחדשת מול חיסכון בפק"מ: פק"מ הוא חיסכון גמיש יחסית מטעם הבנק ולכן צריך לבדוק מה הריבית שהבנק נותן לחוסכים. על פי רב סביר שהריבית תהיה נחותה מקרן כספית מתחדשת.

טבלת השוואה רווחיות מפורטת

| סוג החיסכון | תשואה שנתית ממוצעת | רווח שנתי על 100,000 ש"ח לפני מס | נזילות | רמת סיכון |

|---|---|---|---|---|

| קרן כספית מתחדשת | 4% (הערכה) | ~4,000 ש"ח | במועדים קבועים | נמוכה מאוד |

| פיקדון חודשי משתנה | 2.94% | 2,940 ש"ח | לפי תנאי הבנק | נמוכה מאוד |

| פיקדון שנתי קבוע | 3.8% | 3,800 ש"ח | אין נזילות | נמוכה מאוד |

| עו"ש | 0% | 0 ש"ח | נזילות מלאה | נמוכה מאוד |

שימו לב שכסף בעו"ש הוא הפסד וודאי כי הכסף שלכם נשחק לאור עלית האינפלציה, הוא פשוט שווה פחות כסף, הערך שלו יורד, כל יום.

אל תשאירו הרבה כסף בעו"ש, תכוונו ל2 חודשי הוצאות והיתר תחסכו

מחשבון תשואה מתקדם לקרן מתחדשת

תרחיש 1 - החוסך הזהיר (סכום קטן):

- השקעה: 50,000 ש"ח למשך 3 חודשים

- תשואה שנתית: 4.3%

- רווח רבעוני לפני מס: 537 ש"ח

- מס (25% על רווח ריאלי, בהנחת אינפלציה 3%): 34 ש"ח

- רווח נטו: 503 ש"ח

תרחיש 2 - המשקיע הביניים (סכום בינוני):

- השקעה: 200,000 ש"ח למשך 6 חודשים

- תשואה שנתית: 4.4%

- רווח חצי שנתי לפני מס: 4,400 ש"ח

- מס (25% על רווח ריאלי): 275 ש"ח

- רווח נטו: 4,125 ש"ח

תרחיש 3 - המשקיע המתקדם (סכום גדול):

- השקעה: 500,000 ש"ח למשך שנה (חידוש אוטומטי)

- תשואה שנתית: 4.5%

- רווח שנתי לפני מס: 22,500 ש"ח

- מס (25% על רווח ריאלי): 1,406 ש"ח

- רווח נטו: 21,094 ש"ח

התשואות המוצגות כאן הן הערכה רעיונית.

איך משקיעים בקרן כספית מתחדשת? המדריך המעשי

שלבים פשוטים להתחלה

- פנו לבית ההשקעות או הבנק שבו מנוהל תיק ההשקעות שלכם

- בקשו מידע על קרנות כספיות מתחדשות הזמינות כרגע

- בחרו את התקופה המתאימה לכם (למשל – 3 חודשים, 6 חודשים)

- בדקו את התשואה המובטחת מראש והשוו לחלופות

- בצעו השקעה פשוטה - בלי קנסות, בלי הפתעות

איפה לקנות

ניתן לקנות דרך כל גוף פיננסי מפוקח, כולל בנקים, בתי השקעות (חברות ברוקראז'). המשקיע צריך תיק ניירות ערך פעיל, ואחר כך הוא יכול לבחור את הקרן המתחדשת המתאימה לו ולהשקיע בה כמו בכל נייר ערך אחר. עמלות הקנייה והמכירה הן אפס, כמו בקרנות כספיות עם נזילות יומית. למי שעדיין לא פתח חשבון מסחר, כדאי לבדוק את ההטבות בפתיחת חשבון מסחר עצמאי.

איפה אפשר לקנות:

- דרך הבנק שלכם (בתיק ניירות ערך)

- חברות ברוקראז' מומלצות

- בתי השקעות מוכרים

- חברות פינטק מפוקחות

עלויות וחסמי כניסה

חשוב להכיר את מבנה העלויות לפני ההשקעה. דמי הניהול בקרנות מתחדשות צפויים להיות דומים לאלה של קרנות כספיות רגילות - בין 0.1% ל-0.25% בשנה. דמי ניהול ועמלות הם פרמטר חשוב בבחירת הקרן המתאימה.

העלויות הצפויות:

- דמי ניהול: בדומה לקרנות כספיות רגילות (0.1%-0.25% בשנה)

- עמלות קנייה ומכירה: אפס (כמו בקרנות כספיות רגילות)

- דמי משמרת: פטור (יתרון משמעותי)

סיכונים וחסרונות של קרן מתחדשת לשקול

אובדן הנזילות - החיסרון הגדול ביותר

חיסרון משמעותי של קרן מתחדשת היא אובדן הנזילות שקיים בקרן כספית רגילה. בקרן רגילה ניתן למשוך את הכסף בכל יום מסחר, בקרן מתחדשת יש תקופות מוגדרות לכניסה ויציאה.

סיכונים נוספים

- סיכון הזדמנות - אם הריבית תעלה, תישארו עם תשואה נמוכה יחסית

- צרכים פתאומיים - אם תזדקקו לכסף באמצע התקופה

- אינפלציה גבוהה - עלולה לשחוק את הערך הריאלי

- שינויים ברגולציה - עדיין מוצר חדש שעלול להשתנות

ניהול סיכונים מתקדם בקרן מתחדשת

סיכון נזילות - איך להתמודד:

- תשקלו את אחוז החיסכון מסך הכסף שלכם בקרן מתחדשת

- שמרו על קרן חירום נפרדת של 3-6 חודשי הוצאות

- בחרו תקופות שמתיישרות עם הצרכים הידועים שלכם מראש

סיכון אינפלציה - אסטרטגיות הגנה:

- מקסמו את יתרון המיסוי הריאלי - הקרן מחושבת לפי אינפלציה

- בחרו תקופות קצרות בתקופות של אינפלציה עולה בחדות

סיכון ריבית - טכניקות גידור: אם אתם חוששים מעליית ריבית, השתמשו ב"אסטרטגיית הסולם":

- חלקו את ההשקעה ל-3 חלקים שווים

- השקיעו כל חלק בתקופת פדיון שונה

- כך תוכלו לנצל עליות ריבית עתידיות

קרן מתחדשת היא לא המוצר האידיאלי לקרן חירום, קרן כספית שקלית תתאים לכך יותר כי היא נזילה יותר

אסטרטגיה לניהול קרן כספית מתחדשת

אחת שכן החלטתם להשיע בקרן מתחדשת חשוב להבין כמה דברים:

איך לנהל נכון

- התחילו בסכומים קטנים - בדקו איך המוצר עובד בפועל

- פזרו בין תקופות - אל תשימו הכל באותה תקופה

- השוו מחירים - בדקו כמה חברות לפני שבוחרים

- התעדכנו באופן שוטף - השוק עדיין מתפתח ומשתנה

- שמרו על איזון - חלק בקרן מתחדשת, חלק בחיסכון נזיל

אסטרטגיות מתקדמות לניצול מיטבי

אסטרטגיית הסולם הזמני: במקום להשקיע הכל בתקופה אחת, פזרו בין מספר תקופות פדיון שונות. למשל:

- 25% לחודש אחד

- 25% לשלושה חודשים

- 25% לחמישה חודשים

- 25% לחצי שנה

בדרך זו תוכלו לגשת לחלק מהכסף בכל זמן ולא תהיו תלויים במועד פדיון אחד.

אסטרטגיית ניצול ירידת הריבית: אם אתם מאמינים שהריבית תרד, השקיעו בתקופות ארוכות יותר כדי "לנעול" תשואה גבוהה. זו השקעה דומה להשקעה בזהב בהיבט של גידור נגד אינפלציה.

אסטרטגיית החידוש החכם: נצלו את החידוש האוטומטי - בחרו בקרנות שמחדשות אוטומטית ללא אירוע מס. זה חוסך לכם עלויות מיסוי וניהול, בדומה לטכניקה בהשקעות לטווח ארוך.

אסטרטגיה מתקדמת: שלבו את הקרן המתחדשת עם השקעות סדירות - השתמשו בקרן כבסיס יציב ובהכנסה ממנה למיצוע עלויות בהשקעות גבוהות יותר!

כלים מועילים ומחשבונים פיננסיים

אם אתם רוצים להשוות בין אפיקי חיסכון שונים, כדאי לכם לעיין בהשוואה בין קרן כספית לפיקדון בנקאי. למי שמתחיל בעולם ההשקעות, מומלץ לקרוא את המדריך להשקעה ראשונה. למי שמתחיל את הדרך, כדאי לקרוא את המדריך איך להתחיל להשקיע כסף כדי להבין את כל האפשרויות. לא לשכוח לבדוק את פוטנציאל התשואה במחשבון ריבית דריבית.

מדריך להערכת כדאיות משקיעים מתקדמים

מתי לעבור מקרן רגילה למתחדשת: אם יש לכם כבר כסף בקרן כספית רגילה ואתם שוקלים מעבר, בדקו:

- האם התשואה המוצעת בקרן המתחדשת גבוהה מהתשואה הנוכחית ב-0.3% לפחות

- האם אתם יכולים להתחייב לתקופה קבועה

- כמה מס תשלמו במכירת קרן כספית והאם זה "כלכלי" לכם.

איך להעריך את איכות הקרן המתחדשת:

- בדקו את המנהל - האם זה גוף מוסדי מוכר עם ניסיון

- השוו דמי ניהול - הפער צריך להיות מינימלי (עד 0.1%)

- בדקו את גמישות החידוש - האם יש אופציות למועדי פדיון שונים

- קראו את התנאים הקטנים - מה קורה במקרה חירום או שינוי נסיבות

למי שמעוניין בהשקעות מתקדמות יותר, כדאי לשקול גם השקעות במניות עם דיבידנד כאסטרטגיה משלימה לחיסכון הסולידי.

האם יש השפעה ישירה של ריבית בנק ישראל על התשואה בקרן כספית מתחדשת?

לא, אין השפעה ישירה על קרנות כספיות מתחדשות שכבר נרכשו, שכן זו ריבית קבועה וידועה מראש ואינה רגישה לשינויים בריבית בנק ישראל. זאת בניגוד לקרן כספית שקלית.

השלכות הקרן המתחדשת על השוק

השפעה על הבנקים

הקרן המתחדשת עלולה לאלץ את הבנקים להתחרות ברצינות על יתרות הלקוחות. החל מאוקטובר הקרוב, תיכנס לתוקף הוראה רגולטורית חדשה של בנק ישראל ורשות ניירות ערך שמסדירה את פרסומן, ומחייבת את הבנקים להציג את הקרנות לצד הפיקדונות הבנקאיים.

זה אומר שבפעם הראשונה הבנקים יהיו חייבים להציג ללקוחותיהם גם את החלופות הטובות יותר לפיקדונות שלהם. המשמעות: תחרות אמיתית וכוח מיקוח משופר למשקיע הקטן. זהו חלק מהמהלך הכללי לחיזוק עצמאות כלכלית של הציבור הישראלי.

השפעה על תרבות החיסכון הישראלית

מעבר מחיסכון פסיבי לחיסכון אקטיבי: הקרן המתחדשת עשויה לעורר מהפכה בתרבות החיסכון הישראלית. במקום להשאיר כסף "מתגלגל" בעו"ש, הציבור יתחיל לתכנן טוב יותר את השקעותיו קצרות הטווח. זה דומה למה שקורה כבר בהשקעות קטנות למתחילים.

יצירת תחרות על כל שקל: כשהבנקים יהיו חייבים להציג את הקרנות לצד הפיקדונות, זה יכריח אותם להציע תנאים תחרותיים יותר. התוצאה: הציבור ירוויח יותר בכל אפיק חיסכון.

חינוך פיננסי מובנה: החשיפה לקרנות מתחדשות תעודד יותר אנשים ללמוד על ניהול תקציב ותכנון פיננסי. זה צעד חשוב לקראת שיפור הידע הפיננסי הכללי בישראל.

תחזיות לעתיד

הקרן הכספית המתחדשת היא רק ההתחלה. צפויות להיות פריצות דרך נוספות בתחום החיסכון הסולידי בישראל. המגמה הכללית היא לכיוון שקיפות גדולה יותר, תחרות גבוהה יותר ויותר אפשרויות למשקיעים הקטנים.

בעוד שנה-שנתיים אנחנו צפויים לראות:

- מגוון גדול יותר של תקופות השקעה - מחודש אחד ועד שנתיים

- שירותים דיגיטליים משופרים - אפליקציות חכמות לניהול הקרנות

- תחרות מחירים אגרסיבית - ירידה בדמי הניהול

- מוצרים היברידיים - שילוב של מאפיינים שונים

הפסיקו לחכות - התחילו להרוויח יותר מהכסף שלכם

המסר החשוב הוא שהשוק הישראלי הופך להיות יותר ויותר תחרותי לטובת הצרכנים. קרן כספית מתחדשת היא עוד מוצר פיננסי למשקיע הישראלי - מוצר שקוף, סולידי, עם ודאות גבוהה לגבי הרווח. מי שיידע להתמצא ולהשוות מוצרים יוכל להרוויח בצורה משמעותית מהמהפכה הזו.

זהו מהלך רגולטורי חשוב שצפוי להניע את הציבור לבחון מחדש את ניהול הכסף הנזיל, ולשפר את התשואה על החסכונות. לצעירים שמתחילים את הדרך כדאי לקרוא על איך להשקיע אחרי צבא, ולמשפחות מומלץ להכיר את החיסכון לכל ילד.

מה אני חושב על קרן מתחדשת לעומת קרן כספית? מה עדיף?

לאור מה שנראה היום, העדיפות היא עדיין לקרן כספית שקלית כי היא גם נזילה מאוד וגם מסתמן שעם תשואה, ריבית, גבוהה יותר, אבל צריך לראות עוד קרנות כספיות מתחדשות בשוק כדי להבין את המגמה.

הבשורה הגדולה של הקרנות המתחדשות היא התחרות בשוק שהן יוצרות. אני מעריך שלא ינהרו אליהן יותר מדי, אבל זה עוד פתח בשוק לנסות לשכלל אותו וליעל אותו לנו הצרכנים. ולכו תדעו, אולי יום אחד הבנקים יאלצו להציע ללקוחות מסחר בשוק ההון גם את החלופה הזולה יותר בחשבונות מסחר בבתי ההשקעות החוץ בנקאיים.

מה עושים עכשיו?

דברו עם בית ההשקעות שלכם ובקשו לראות את הקרנות המתחדשות בדקו כמה תרוויחו לעומת פיקדון רגיל וקרן כספית זכרו: כסף ששוכב, לא עובד בשבילכם

תפסו שליטה על הכסף שלכם גם בטווח הקצר. אל תתנו לבנק לקבוע עבורכם מהי הריבית "שמגיע לכם"!

הפסיקו לתת לכסף שלכם להישחק בעו"ש - הקרן המתחדשת כבר כאן!

אם אתם מחזיקים כסף בעו"ש או בפיקדונות עם תשואה נמוכה, הזמן לפעול הוא עכשיו. הקרן הכספית המתחדשת היא הזדמנות להשיג תשואה גבוהה יותר עם ודאות מלאה. לא להתפשר על כסף שנשחק באינפלציה כשיש אלטרנטיבות טובות יותר.

עקבו אחרי החתול הפיננסי לכל החדשות הכלכליות החמות ולקבלת מדריכים מקצועיים שיעזרו לכם לקבל החלטות פיננסיות חכמות יותר.