מהי קרן נאמנות כשרה?

קרן נאמנות כשרה היא מכשיר השקעה פיננסי המנוהל בהתאם להלכה היהודית, תחת פיקוח רבני. היא נבדלת מקרנות רגילות בכך שהיא נמנעת מאיסור ריבית בין יהודים, משתמשת ב"היתר עסקה" להגדרת המשקיע כשותף בעסק (ולא כמלווה), ואינה משקיעה בחברות העוסקות בפעילויות האסורות לפי ההלכה וכמובן זו השקעה בהתאם לערכים דתיים.

סוגי קרנות נאמנות כשרות לפי רמת סיכון:

| סוג הקרן | מאפיינים עיקריים | רמת סיכון | אפיקי השקעה עיקריים |

|---|---|---|---|

| קרן כספית כשרה | רמת סיכון נמוכה, תשואה נמוכה יחסית | נמוכה מאוד | פיקדונות בנקאיים ומק"מ עם היתר עסקה |

| קרנות אג"ח כשרות | סיכון בינוני-נמוך, תשואה פוטנציאלית גבוהה יותר | נמוכה-בינונית | אג"ח ממשלתיות ותאגידיות עם היתר עסקה |

| קרנות סל מחקות כשרות | סיכון גבוה יותר, פוטנציאל לתשואה גבוהה | בינונית-גבוהה | מניות של חברות העומדות בקריטריונים הלכתיים |

| קרנות מעורבות כשרות | פיזור השקעות, איזון סיכון-תשואה | בינונית | שילוב של אג"ח ומניות |

אפיקי השקעה בקרנות כשרות

מהי קרן נאמנות כשרה? המדריך המלא להשקעות על פי ההלכה

מהי קרן נאמנות כשרה? המדריך המלא להשקעות על פי ההלכה

5 השוואה בין קרן נאמנות כשרה לקרן רגילה בהתאם לקריטריונים הלכתיים להשקעה:

- מנגנון "היתר עסקה" - קרנות כשרות מתמודדות עם איסור ריבית באמצעות מנגנון הלכתי המגדיר את המשקיע כשותף בעסק ולא כמלווה

- הימנעות מאג"ח תאגידיות רגילות - קרנות כשרות נמנעות מהשקעה ישירה באגרות חוב תאגידיות בדרך הרגילה

- פיקוח רבני צמוד - קרנות נאמנות כשרות פועלות תחת השגחה של ועדת רבנים או פוסק הלכה מוסמך

- סינון חברות - הימנעות מהשקעה בחברות העוסקות בפעילויות הנוגדות את ההלכה (חילול שבת, מזון לא כשר)

- תעודת הכשר - קרנות כשרות מחזיקות בתעודת הכשר רשמית המעידה על עמידתן בדרישות ההלכתיות

מדוע משקיעים בוחרים בקרנות נאמנות כשרות ומהם היתרונות ההשקעה בקרן כשרה?

3 סיבות עיקריות להשקעה בקרנות כשרות:

- שמירה על עקרונות הלכתיים - קרנות נאמנות כשרות מאפשרת למשקיעים דתיים אפשרויות למסחר עצמאי להשתתף בהשקעות בשוק ההון ללא חשש מעבירה על איסורים הלכתיים

- הימנעות מאיסור ריבית - פתרון לבעיית "איסור נשך" (איסור ריבית בין יהודים) באמצעות מנגנון היתר עסקה

- פיקוח כפול - הקרנות הכשרות נתונות לפיקוח הן של רשות ניירות ערך והן של גופי פיקוח רבניים, מה שמגביר את השקיפות והאמינות

איך אפשר להשקיע בקרן נאמנות כשרה?

- פותחים חשבון מסחר עצמאי עם ההטבות של חתול פיננסי.

- מקבלים את המתנה שלנו - הדרכה על מערכת המסחר שלך בזום לייב.

- רוכשים את קרן הנאמנות הכשרה, בין אם זו קרן סל מחקה, אג"ח או קרן כספית כשרה.

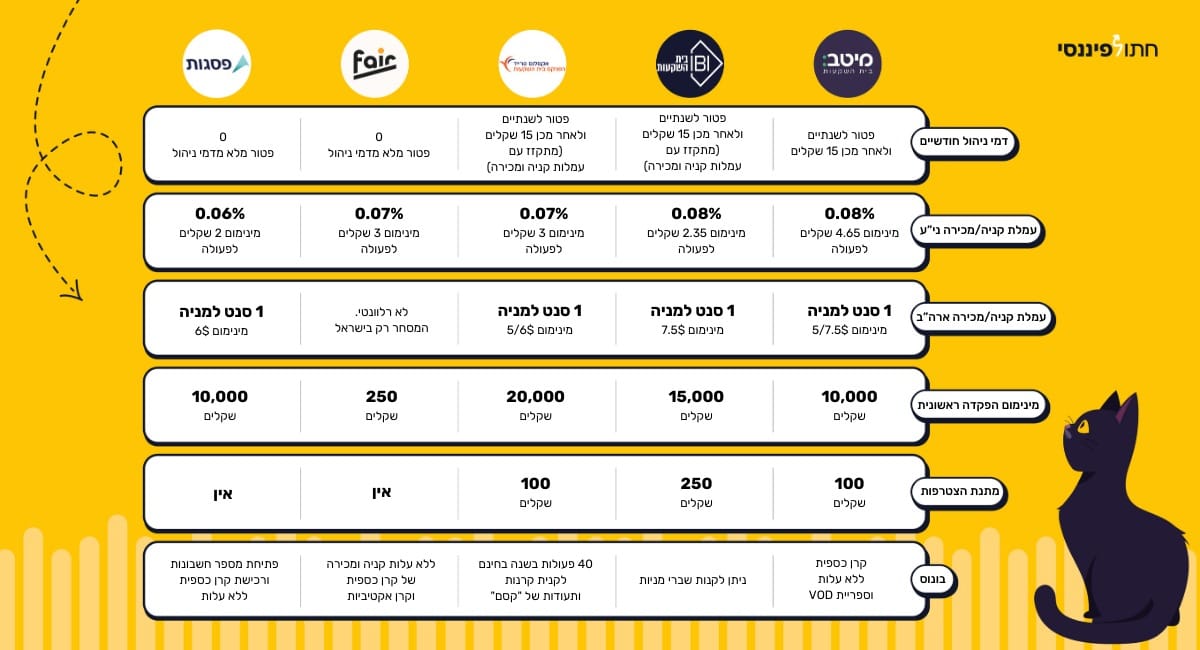

להטבות הכי זולות לפתיחת חשבון מסחר עצמאי:

הטבות לפתיחת חשבון מסחר עצמאי השוואת ברוקרים

הטבות לפתיחת חשבון מסחר עצמאי השוואת ברוקרים

רשימת קרנות סל וקרנות מחקות כשרות להשקעות תואמות הלכה

שימו לב, אתן פה כמה ודוגמאות למספרי קרנות כשרות כחלק מסינון חברות על פי ההלכה.

אין באמור משום המלצה/ייעוץ לכלום והחומר פה מובא לצורך לימודי וכן זו רשימה שגיבשתי על קרנות כשרות לעדה החרדית. באופן טבעי לא ניתן לפרט הכל אבל בכל זאת אתן פה כמה דוגמאות להשקעות תואמות הלכה.

קרנות כשרות מחקות 500 S&P ישראליות

- קרן מחקה קסם: מספר נייר 5124482

- קרן מחקה מגדל : מספר נייר 5122627

- קרן מחקה קסם מנוטרלת מט"ח: מספר נייר 5122957

- קרן סל הראל: מספר נייר 1149020

רשימת קרנות כספיות כשרות:

- מגדל כספית שקלית כשרה: מספר נייר 5138094

רשימת קרנות סל כשרות למדד עולמי

- קרן סל פסגות: מספר נייר 1149772

- קרן סל מגדל: מספר נייר 5122569

- קרן סל קסם: מספר נייר 5135330

- קרן סל מיטב: מספר נייר 5124573

רשימת קרנות סל כשרות מדד נאסדק 100

- קרן מחקה קסם: מספר נייר: 5128905

- קרן סל הראל: מספר נייר 1149038

- קרן סל מיטב: מספר 1144401

רשימת קרנות סל כשרות מדד ראסל 2000

- קרן סל קסם: מספר נייר 1145713

- קרן סל מגדל: מספר נייר 1150242

תוכלו להיעזר במחשבון ריבית דריבית לחשב את פוטנציאל התשואה העתידי שלכם.

כיצד פועל מנגנון "היתר עסקה" בקרנות כשרות?

היתר עסקה הוא פתרון הלכתי המאפשר עסקאות פיננסיות תוך הימנעות מאיסור ריבית. במקום להגדיר את הקשר כמלווה-לווה, היתר העסקה מגדיר את המשקיע כשותף בעסק המקבל חלק ברווחים.

שלבי היתר העסקה בקרנות כשרות:

- המשקיע נחשב שותף בקרן נאמנות (ולא מלווה)

- הכסף מושקע בנכסים שונים בהתאם למדיניות הקרן

- הרווחים מוגדרים כחלוקת רווחי שותפות (ולא כריבית)

- מנגנון זה מקבל אישור הלכתי מפוסקים מוסמכים

לעוד תכנים פיננסים "לומדים עם החתול"

6 שיקולים חשובים בבחירת קרן נאמנות כשרה:

- רמת הכשרות - בדקו מיהו הגוף המפקח ומהי רמת ההקפדה ההלכתית

- ביצועי הקרן - השוו את התשואות ההיסטוריות לקרנות דומות כמו לדוגמה בקרן כספית

- דמי ניהול - בדקו את דמי הניהול בקרן נאמנות ביחס לקרנות מקבילות

- פיזור השקעות - ודאו שהקרן מפזרת השקעות למרות המגבלות ההלכתיות

- נזילות - בחנו את יכולת המשיכה והסחירות של הקרן

- התאמה אישית - בחרו קרן המתאימה להשקפתכם ההלכתית ולמטרות ההשקעה שלכם ובכלל תוכלו לקרוא עוד במדריך המלא לקרנות סל מחקות.

קרן כספית כשרה

ברשימת קרנות כספיות לשנת 2026 תוכלו למצוא כמה וכמה קרנות כספיות כשרות. וכמו תמיד, אני מציע לבחור לפי דמי ניהול זולים יחסית.

דמי ניהול בקרנות כשרות

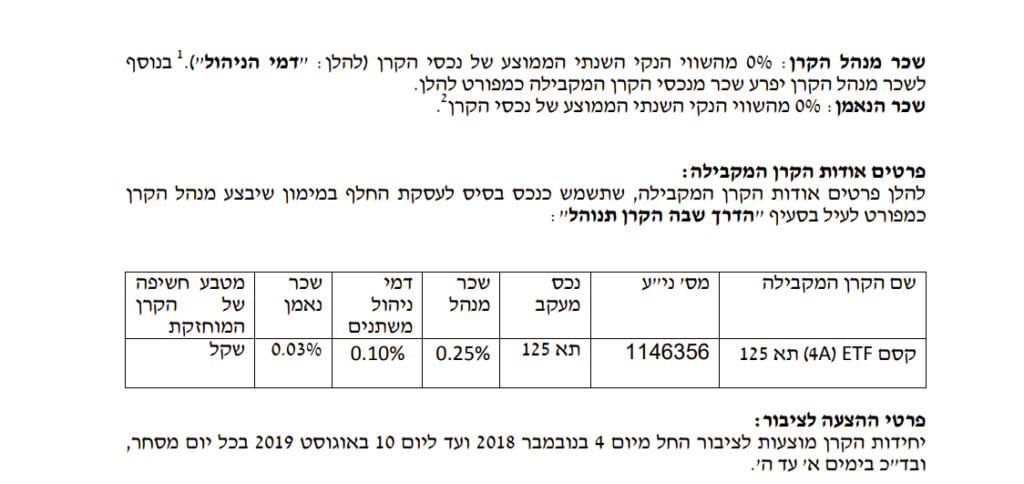

לעיתים תיתקלו בקרנות כשרות עם 0 דמי ניהול, אפס עגול. כמו לדוגמה בקרן כשרה מחקה תל אביב 125 של קסם בסימול 1146356. בפועל יש דמי ניהול וצריך לבדוק באתר המאי"ה ולקרוא בתשקיף כפי שמופיע בתמונה, שיש דמי ניהול. הם למעשה, ואם אפשט, משקיעים בקרן אחרת וככה מכשירים את הקרן, אבל לאותה הקרן יש דמי ניהול. מה שיוצא שאתם כן משלמים דמי ניהול על הקרן הזו כפי שמופיע בתמונה מתוך תשקיף הקרן

האם קרנות נאמנות כשרות מניבות תשואות נמוכות יותר?

למרות המגבלות ההלכתיות, מחקרים מראים שקרנות כשרות רבות מצליחות להשיג תשואות תחרותיות. מנהלי הקרנות מפתחים אסטרטגיות השקעה יצירתיות העומדות בדרישות ההלכה, כגון:

- התמקדות באג"ח ממשלתיות באפיקים סולידיים

- השקעה בחברות זרות כשהדבר מותר הלכתית

- שימוש במנגנונים פיננסיים חלופיים מאושרים הלכתית

הפער בתשואות, אם קיים, נוטה להצטמצם ככל שגדלה התחרות בשוק הקרנות הכשרות.

מגמות עדכניות בשוק קרנות הנאמנות הכשרות בישראל:

- התרחבות היצע - גידול במספר הקרנות הכשרות המוצעות בשוק הישראלי, ולראיה תראו את רשימת הקרנות הכספיות הפופולריות

- התמחות - הופעת קרנות כשרות מתמחות בענפים או אזורים גיאוגרפיים ספציפיים

- שקיפות מוגברת - דרישה גוברת מצד המשקיעים לשקיפות בשיקולים ההלכתיים

- פתרונות טכנולוגיים - שימוש בטכנולוגיה לסינון והתאמה של השקעות לקריטריונים הלכתיים

- הורדת דמי ניהול - התחרות הגוברת מובילה לירידה בדמי הניהול של קרנות כשרות, זה חשוב מאוד במיוחד כשמחשבים במחשבון ריבית דריבית את התשואה.

- חסכונות פנסיונים - מאפשרים היום להשקיע במסלולים כשרים בקרן פנסיה, קרן השתלמות ובכלל בחסכונות הפנסיונים.

סיכום: התאמת קרנות נאמנות כשרות לצרכים האישיים

קרנות נאמנות כשרות מהוות גשר חשוב בין עולם ההשקעות המודרני לבין שמירה על אורח חיים דתי. המפתח להשקעה מוצלחת הוא בחירת קרן נאמנות כשרה המתאימה לצרכים ההלכתיים, הפיננסיים והאישיים של המשקיע.

ייעוץ הכלתי בהשקעות

לפני השקעה בקרן נאמנות כשרה, מומלץ להתייעץ הן עם יועץ השקעות והן עם סמכות הלכתית מתאימה, כדי לוודא שהקרן עומדת בדרישות האישיות והייחודיות שלכם.

נעזרתי פה בחבר קרוב מאוד בעולם ההשקעות הכשרות. תודה לך י.ב.