מה זה גידור סיכונים פיננסיים?

גידור סיכונים פיננסיים, או בלועזית Hedging, הוא מכלול של טכניקות ואסטרטגיות שנועדו להקטין או לנטרל את החשיפה להפסדים פוטנציאליים בתיק ההשקעות. במילים פשוטות, מדובר במעין "ביטוח" להשקעות שלנו שמאפשר לנו להמשיך להשקיע בשוק ההון מבלי לחשוש יותר מדי מירידות חדות. הרעיון המרכזי הוא לייצר איזון בתיק כך שאם נכס אחד יורד בערכו, נכס אחר יעלה או לפחות ישמור על ערכו ויקזז חלק מההפסד.

בשונה ממה שרבים חושבים, גידור לא נועד למנוע הפסדים לחלוטין או להבטיח רווחים. המטרה היא לצמצם את התנודתיות ולהגן על ההון מפני אירועים קיצוניים שעלולים לפגוע משמעותית בתיק. משקיעים מנוסים מבינים שהשוק יכול להפתיע, ולכן הם נערכים מראש לתרחישים שונים באמצעות כלי גידור מגוונים. בחתול פיננסי אנחנו מאמינים שמשקיע חכם הוא משקיע שמכיר את הסיכונים ויודע איך לנהל אותם, ולא רק משקיע שרודף אחרי תשואות גבוהות.

למה גידור סיכונים כל כך חשוב בתקופה הנוכחית?

השנים האחרונות הוכיחו לנו שהשווקים יכולים להיות תנודתיים במיוחד. מלחמות, מגפות, משברים גיאופוליטיים ותנודות חדות בשערי המטבע הפכו את ניהול הסיכונים לקריטי מתמיד. המצב הביטחוני בישראל מאז אוקטובר 2023 הוכיח עד כמה אירועים בלתי צפויים יכולים להשפיע על השווקים המקומיים ועל שער השקל, ומחזק את החשיבות של תכנון מראש והגנה על ההון. משקיע ישראלי שהשקיע במדד S&P 500 ללא הגנה מפני סיכון מט"ח עלול לגלות שלמרות שהמדד עלה, התשואה שלו בשקלים היא שלילית בגלל התחזקות השקל. מצד שני, בתקופות שבהן השקל נחלש, אותו משקיע נהנה מרווח כפול גם מעליית המדד וגם מהתחזקות הדולר.

הסיכונים שמשקיע ישראלי נחשף אליהם הם מגוונים: סיכון שוק מירידות כלליות בבורסה, סיכון מטבע מתנודות בשער החליפין, סיכון ריבית משינויים במדיניות המוניטרית, וסיכון אינפלציה מעליית מחירים ששוחקת את כוח הקנייה. כדי להתמודד עם כל אלה בצורה יעילה, נדרשת אסטרטגיית גידור מקיפה שמתחשבת במאפיינים הייחודיים של המשקיע הישראלי. למי שרוצה להבין לעומק את סוגי הסיכונים השונים, כדאי לקרוא את המדריך שלנו על סיכון וסיכוי בהשקעות.

אל תפספסו את קבוצת הטיפים הפיננסים ששווים לכם הרבה כסף!

סוגי הסיכונים בתיק השקעות

לפני שנצלול לאסטרטגיות הגידור, חשוב להבין אילו סיכונים בכלל קיימים. הנה טבלה שמסכמת את סוגי הסיכונים העיקריים:

| סוג הסיכון | תיאור | דוגמה | כלי גידור מתאים |

|---|---|---|---|

| סיכון שוק (Market Risk) | ירידות כלליות בשוק ההון | משבר 2008, קורונה 2020 | פיזור נכסים, אג"ח, זהב, נדל"ן |

| סיכון מט"ח (Currency Risk) | תנודות בשערי החליפין | התחזקות/היחלשות הדולר | קרנות מנוטרלות מט"ח |

| סיכון ריבית (Interest Rate Risk) | שינויים בריבית בנק ישראל | העלאת ריבית 2022-2023 | אג"ח קצרות, קרנות כספיות |

| סיכון אינפלציה | עליית מחירים שוחקת את ההון | אינפלציה של 5%+ בשנה | אג"ח צמודות מדד |

| סיכון נזילות | קושי למכור נכס במחיר הוגן | נדל"ן, קרנות סגורות | החזקת מזומן, נכסים סחירים |

| סיכון ספציפי | בעיות בחברה או ענף מסוים | פשיטת רגל של חברה | פיזור בין מניות וסקטורים |

לא חייבים לגדר כל סיכון. עלות הגידור עלולה לאכול חלק משמעותי מהתשואה. המפתח הוא לזהות את הסיכונים המשמעותיים ביותר עבורכם ולהתמקד בהם

7 אסטרטגיות גידור למשקיע הפרטי

1. פיזור נכסים (Diversification)

האסטרטגיה הבסיסית והחשובה ביותר היא פיזור נכסים בין מחלקות שונות. הרעיון פשוט: לא לשים את כל הביצים בסל אחד. תיק שמורכב ממניות בלבד חשוף לסיכון גבוה בתקופות ירידות, בעוד תיק שמשלב גם אגרות חוב, השקעה בזהב ונכסים נוספים יכול להפגין יציבות גבוהה יותר. המפתח הוא לבחור נכסים שאינם נעים באותו כיוון בו זמנית, כלומר בעלי מתאם נמוך זה לזה.

לדוגמה, כאשר שוק המניות יורד בחדות, לרוב אגרות חוב ממשלתיות עולות כי משקיעים מחפשים מקלט בטוח. באופן דומה, הזהב נוטה לעלות בתקופות של חוסר ודאות כלכלית וגיאופוליטית. תיק מאוזן שכולל חשיפה לכמה מחלקות נכסים יספוג את הירידות בצורה טובה יותר וייצר תנודתיות נמוכה יותר לאורך זמן. רוצים לדעת איך לעשות את זה? למי שמעוניינים להבין תוכלו ללמוד איך לבנות תיק השקעות פסיבי. החבר של הפיזור הוא הגיוון. אל תשכחו אותו בהמשך המאמר.

2. גידור מט"ח באמצעות קרנות מנוטרלות

עבור משקיעים ישראלים שמשקיעים בנכסים דולריים, סיכון המט"ח הוא אחד המשמעותיים ביותר. קרנות מנוטרלות מט"ח מאפשרות להיחשף למדדים בינלאומיים כמו S&P 500 תוך ניטרול ההשפעה של שינויים בשער הדולר-שקל. הקרנות משתמשות בחוזים עתידיים כדי לייצב את התשואה ולמנוע הפתעות מתנודות מטבע.

חשוב לדעת שלגידור מט"ח יש עלות המשתנה לפי הפרש הריביות בין המדינות. בתקופות שבהן הפרש הריביות משמעותי, העלות יכולה להגיע עד כ-1.5-2% בשנה, ובתקופות אחרות היא נמוכה יותר ואף קרובה לאפס. עלות זו מופחתת מהתשואה. לכן, ההחלטה אם לגדר או לא תלויה בטווח ההשקעה ובציפיות שלכם לגבי כיוון המטבע. באופן כללי, ככל שטווח ההשקעה ארוך יותר, כך פחות כדאי לגדר מט"ח כי התנודות מתקזזות לאורך זמן.

3. השקעה בנכסי מקלט בטוח

נכסי מקלט בטוח, כמו זהב ואגרות חוב ממשלתיות, נוטים לשמור על ערכם או אף לעלות בתקופות של משבר ופאניקה בשווקים. הקצאת חלק מהתיק לנכסים אלה יכולה לשמש ככרית ביטחון בתקופות סוערות. השקעה בזהב נחשבת להגנה קלאסית מפני אינפלציה ואי-ודאות גיאופוליטית, ולכן רבים מקצים לו בין 5% ל-10% מהתיק.

אגרות חוב ממשלתיות, בעיקר של מדינות יציבות כמו ארה"ב ישראל או גרמניה, מספקות תשואה קבועה ויציבות יחסית. בתקופות שבהן שוק המניות צונח, משקיעים נוהרים לאג"ח וזה מעלה את מחירן. שילוב של אגרות חוב בתיק יכול לרכך משמעותית את התנודתיות הכוללת ולספק זרם הכנסה קבוע מתשלומי הקופון. דוגמה טובה לכך היא משבר הקורונה במרץ 2020: בעוד מדד S&P 500 צנח בכ-34% תוך חודש, אגרות חוב ממשלתיות אמריקאיות לטווח ארוך דווקא עלו והקלו על המכה למשקיעים שהחזיקו תיק מאוזן.

4. שימוש בקרנות כספיות ופיקדונות

קרנות כספיות הן כלי מצוין לשמירה על נזילות תוך קבלת תשואה סבירה. בסביבת ריבית גבוהה כמו בסוף 2025, קרנות כספיות מניבות תשואה שנתית של כ-4.25% לפני מס וללא סיכון משמעותי. יש לזכור שהתשואה משתנה בהתאם לריבית בנק ישראל. החזקת חלק מההון בקרנות כספיות מאפשרת גישה מהירה לכסף במקרה של הזדמנויות או צרכים בלתי צפויים, ובמקביל מספקת הגנה מפני ירידות בשוק המניות.

יתרון נוסף של קרנות כספיות הוא שהן מספקות גמישות. כאשר השווקים יורדים בחדות, משקיע שמחזיק מזומן יכול לנצל את ההזדמנות ולרכוש נכסים במחירים נמוכים. בניגוד למשקיע שכל הונו מושקע ונאלץ לחכות שהשוק יתאושש או להפסיד כסף במכירה בנקודה נמוכה.

אני מחזיק חלק מההון שלי נזיל בדיוק עבור זה, עבור הזדמנויות השקעה מהירות שצצות

5. איזון מחדש תקופתי (Rebalancing)

איזון מחדש הוא תהליך שבו מחזירים את התיק להקצאת הנכסים המקורית שנקבעה. למשל, אם החלטתם על הקצאה של 70% מניות ו-30% אג"ח, ולאחר שנה של עליות במניות התיק הפך ל-80% מניות ו-20% אג"ח, איזון מחדש ידרוש מכירה של חלק מהמניות ורכישת אג"ח. תהליך זה מבטיח שרמת הסיכון בתיק נשארת בהתאם לתוכנית המקורית.

איזון מחדש הוא למעשה אסטרטגיית גידור מובנית כי הוא מכריח אתכם למכור נכסים שעלו הרבה ולקנות נכסים שירדו או עלו פחות. זו צורה של "קנייה בזול ומכירה ביוקר" שמתרחשת באופן אוטומטי. ההמלצה היא לבצע איזון מחדש פעם בשנה או כאשר ההקצאה סוטה משמעותית מהתוכנית המקורית.

לא חייבים למכור ואז להיכנס לאירוע מס, ניתן במידת האפשר לקנות עוד נכסים שהם ירדו באחוז התיק

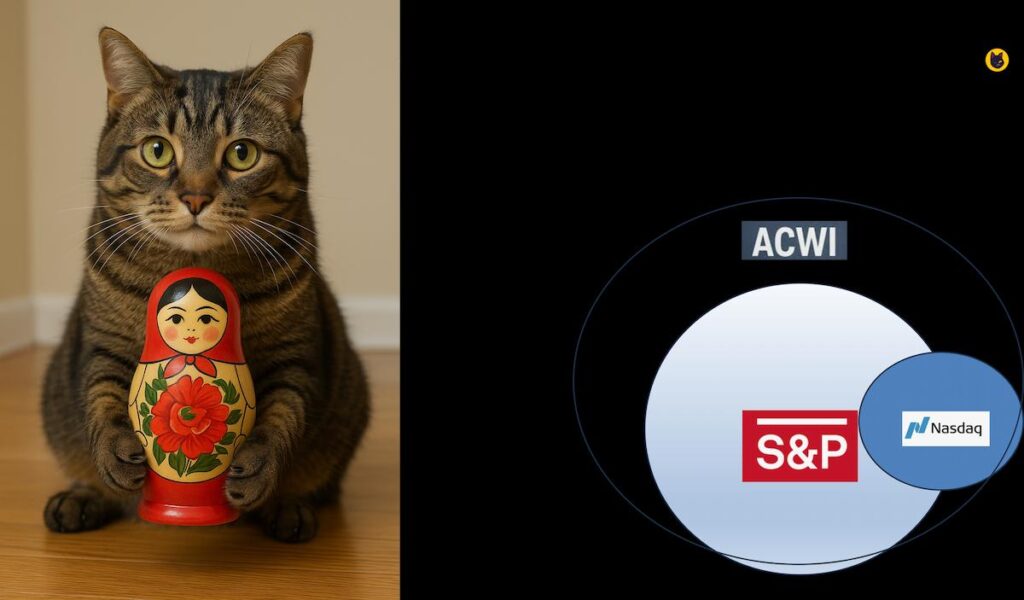

6. פיזור זו ארוחת החינם בשוק

הכלי המשלים של סעיף 1, גיוון, הוא פיזור תיק ההשקעות. הכוונה בפיזור תיק השקעות היא להתאים תיק כזה שהוא רחב ככל הניתן וחולש על מספר שווקים רב. זה לא טוב או רע אלא פשוט עוד דרך לנהל סיכון. תדמיינו "בבושקה". מדד הנאסד"ק 100, מוכל ברובו במדד ה S&P 500 שמוכל ברובו במדד עולמי כמו ACWI, שבעצם מדד ה S&P 500 מהווה היום, סוף שנת 2025, כשני שליש מהמדד העולמי. ואגב, ישראל? מהווה כ 0.5% מכלכלת העולם.

תראו מה נכון לכם, כמה אתם רוצים להיות מפוזרים או לא. כלכלת ארה"ב עם מדד ה S&P 500 מאוד פופולרית להשקעה בשוק ההון, אבל האם לעולם חוסן? אולי מחר אוסטרליה תהיה מעצמת על כי תייצא קואלות לעולם ותוביל את העולם. אם בחרתם S&P 500 תפסידו את אוסטרליה. מצד שני אם ארה"ב תמשיך להוביל ואתם עם מדד מפוזר עולמי אז לא בטוח שתהנו מתשואת השוק המלאה.

כלים פרקטיים לגידור סיכונים

טבלת השוואה: כלי גידור למשקיע הישראלי

| כלי גידור | יתרונות | חסרונות | מתאים ל... |

|---|---|---|---|

| קרן מנוטרלת מט"ח | הגנה מתנודות דולר | עלות גידור משתנה (עד כ 2% בשנה) | משקיעים לטווח קצר-בינוני |

| אגרות חוב ממשלתיות בדירוג גבוה | יציבות, תשואה קבועה | תשואה נמוכה יחסית | משקיעים סולידיים |

| קרן כספית | נזילות מלאה, סיכון נמוך | תשואה מוגבלת | קרן חירום, חיסכון סולידי |

| זהב (ETF או פיזי) | הגנה מאינפלציה ומשברים | תנודתי יחסית, אין תשואה שוטפת | גידור 5-10% מהתיק |

| פיזור גיאוגרפי | פשוט, זול ונוח | אפשרות לאיבוד פוטנציאל תשואה במדד הייחוס | תיקים גדולים |

הכלי הטוב ביותר הוא זה שמתאים למצב שלכם. אין פתרון אחד שמתאים לכולם. בחנו את הצרכים, את טווח ההשקעה ואת רמת הסיכון שאתם מוכנים לקבל

גידור מט"ח: לגדר או לא לגדר?

אחת הדילמות הגדולות של המשקיע הישראלי היא האם לגדר את החשיפה לדולר. מצד אחד, גידור מספק שקט נפשי וודאות לגבי התשואה בשקלים. מצד שני, הוא כרוך בעלויות והמשקיע מפסיד את הפוטנציאל להרוויח מהתחזקות הדולר.

מתי כדאי לגדר מט"ח?

כאשר אתם משקיעים לטווח קצר עד בינוני (עד 5 שנים)

כאשר אתם זקוקים לוודאות גבוהה לגבי הסכום בשקלים

כאשר יש לכם הוצאות עתידיות בשקלים שאתם מתכננים לממן מההשקעה

כאשר אתם מאמינים שהשקל עומד להתחזק

מתי עדיף להישאר חשופים למט"ח?

בהשקעות לטווח ארוך (10+ שנים)

כאשר חלק מההוצאות העתידיות שלכם הן בדולרים

כאשר אתם רוצים גיוון מטבעי כהגנה מפני סיכונים ישראליים

כאשר אתם מאמינים שהדולר יתחזק לאורך זמן

יש תקופות של שנים שבהן השקל מתחזק משמעותית והגידור משתלם מאוד כמו שהיה במהלך שנת 2025 ותחילת 2026. ההחלטה צריכה להתבסס על הנסיבות האישיות ולא על ניסיון לתזמן את שוק המט"ח.

טעויות נפוצות בגידור סיכונים

משקיעים רבים עושים טעויות בגישה לגידור סיכונים. הנה הטעויות הנפוצות ביותר וכיצד להימנע מהן:

גידור יתר: חלק מהמשקיעים מנסים לגדר כל סיכון אפשרי ובסופו של דבר משלמים יותר מדי על הגנות מיותרות. העלויות המצטברות אוכלות חלק ניכר מהתשואה ופוגעות בביצועי התיק לטווח ארוך. הפתרון הוא להתמקד בסיכונים המשמעותיים ביותר ולקבל את השאר כחלק מהמשחק.

גידור חסר: מצד שני, יש משקיעים שמתעלמים לחלוטין מניהול סיכונים ונחשפים לתנודתיות קיצונית. כאשר מגיע משבר, הם נכנסים לפאניקה ומוכרים בהפסד. התוצאה היא פגיעה משמעותית בהון ובפסיכולוגיה של המשקיע. גם אם אתם משקיעים אגרסיביים, כדאי לשמור על רמה בסיסית של הגנות.

תזמון לקוי: ניסיון לגדר או להסיר גידור על בסיס תחזיות לגבי כיוון השוק הוא משימה קשה מאוד. רוב המשקיעים שמנסים לתזמן את השוק מפסידים כסף לאורך זמן. עדיף לקבוע מראש אסטרטגיית גידור ולדבוק בה באופן עקבי.

גידור סיכונים בפנסיה וקופות גמל

גם בחסכונות הפנסיוניים שלנו יש משמעות לניהול סיכונים. מסלולי ההשקעה השונים בקרנות הפנסיה וקופות הגמל מייצגים רמות סיכון שונות. מסלול מנייתי מציע פוטנציאל תשואה גבוה אך גם סיכון גבוה, בעוד מסלול אג"חי הוא סולידי יותר אך עם תשואה צפויה נמוכה יותר.

ככל שמתקרבים לגיל הפרישה, ההמלצה המקובלת היא להקטין בהדרגה את החשיפה למניות ולהגדיל את החשיפה לאג"ח ונכסים סולידיים. זהו גידור טבעי שמגן על החיסכון בתקופה שבה יש פחות זמן להתאושש מירידות. חלק מקרנות הפנסיה מציעות מסלולים שמבצעים את ההתאמה הזו באופן אוטומטי לפי הגיל.

איך לבנות תוכנית גידור אישית?

בניית תוכנית גידור אישית מתחילה בהבנה של המצב הפיננסי והצרכים שלכם. הנה שלבים מעשיים:

- מיפוי הסיכונים - זהו את כל הסיכונים שאליהם אתם חשופים, כולל סיכוני שוק, מט"ח, ריבית ואינפלציה. בחנו את התיק הנוכחי שלכם וראו היכן יש ריכוז יתר.

- הגדרת יעדים - קבעו מה רמת התנודתיות שאתם מוכנים לקבל. כמה הפסד תוכלו לספוג בתקופה קשה מבלי להיכנס לפאניקה? כדי לענות על השאלה הזו בצורה מדויקת, כדאי לבצע מבחן קיצון לתיק ההשקעות שיראה לכם בדיוק איך התיק שלכם עשוי להתנהג במשברים היסטוריים. התשובה תעזור לכם לקבוע את רמת הגידור הנדרשת.

- בחירת כלים - בהתאם לסיכונים וליעדים, בחרו את כלי הגידור המתאימים. זכרו שכל כלי עולה כסף, ישירות או בעקיפין, ולכן בחרו בחוכמה.

- יישום ומעקב - יישמו את התוכנית ועקבו אחר הביצועים. בדקו אחת לרבעון או לשנה האם התוכנית עובדת כמצופה ובצעו התאמות במידת הצורך.

אל תמהרו לשנות את התוכנית בכל תנודה בשוק. גידור יעיל דורש סבלנות ועקביות. שינויים תכופים מדי עלולים לעלות יותר מהתועלת שהם מביאים

השורה התחתונה

גידור סיכונים פיננסיים הוא מיומנות חיונית לכל משקיע שרוצה לשמור על הונו לאורך זמן. אין צורך להיות מומחה או להשתמש בכלים מורכבים כדי ליישם אסטרטגיות גידור בסיסיות. פיזור נכסים, שמירה על רמת נזילות מספקת ובחירה נכונה של מוצרי השקעה מתאימים יכולים לעשות את ההבדל בין לילות של חרדה לשקט נפשי גם בתקופות סוערות.

הצעד הבא שלכם: בחנו את תיק ההשקעות הנוכחי שלכם וזהו את הסיכונים המשמעותיים ביותר. האם יש לכם פיזור מספק? האם אתם חשופים יתר על המידה למט"ח או לסקטור ספציפי? הקדישו שעה לסקירה יסודית ובצעו התאמות קטנות שיכולות לעשות הבדל גדול בטווח הארוך.

רוצים ללמוד עוד על ניהול השקעות חכם? בחתול פיננסי תמצאו ממדריכים מקיפים שיעזרו לכם להתנהל נכון, טיפים וכלים שיעזרו לכם לנהל את הכסף שלכם בצורה טובה יותר. אנחנו כאן כדי לעזור לכם להגשים את היעדים הפיננסיים שלכם!