כך עזרתי לחבר של אחי לחסוך 38,000 שקלים בעמלות - והמדריך שיחסוך גם לכם

סיפור שקרה לפני 3 שנים חבר של אחי ביקש להתיעץ איתי "יש לי תיק של 250,000 שקלים בבנק, ואני משלם כל רבעון איזה 500 שקלים רק דמי משמרת. זה נורמלי?" ישבנו יחד מול האקסל וגילינו שהוא משלם 3,000 שקלים בשנה בעמלות. שלושת אלפים שקלים! מאז הוא עבר ל-IBI טרייד, ובשלוש השנים האחרונות חסך כ-8,500 שקלים. הסכום הזה הוא מגדיל את ההשקעה לילדים בכל חודש!

הסיפור הזה לא יוצא דופן. כשאני מסתכל על הנתונים, 90% מהישראלים עדיין מחזיקים את תיק ההשקעות שלהם בבנקים המסורתיים ומשלמים עמלות מופקעות. תראו פה את ההבדלים הדרמטים האם להשקיע בבנק או בברוקר חוץ בנקאי. הם פשוט לא יודעים שקיימת אלטרנטיבה טובה בהרבה. במאמר הזה אסביר בדיוק מה זה ברוקר, איך בוחרים את הברוקר המתאים, ומה ההבדלים המהותיים של הברוקרים בין כל האפשרויות בשוק. וכמובן השוואה לברוקרים מומלצים.

רגע לפני, הצטרפו לרשימת הדיוור שלנו לא לפספס עוד טיפים על חיסכון והשקעות

טיפים, תובנות, וקצת הומור שיעזרו לכם לקחת שליטה כלכלית.

מה זה ברוקר ולמה אתם חייבים להכיר את המושג הזה

ברוקר הוא בעצם המתווך בינכם לבין שוק ההון. כשאתם רוצים לקנות מניה של אפל או תעודת סל על מדד הנאסדק, אתם לא יכולים פשוט להתקשר לבורסה ולבצע את העסקה. אתם צריכים גורם מורשה עם רישיון מתאים, וזה בדיוק מה שהברוקר עושה עבורכם. הוא מבצע את פקודות הקנייה והמכירה שלכם, מחזיק את ניירות הערך בחשבון על שמכם, ומספק את הגישה והכלים למסחר.

בישראל יש כמה סוגים של ברוקרים. הבנקים הגדולים הם למעשה ברוקרים, אבל לרב הם גובים עמלות גבוהות במיוחד. לצידם פועלים בתי השקעות עצמאיים כמו מיטב טרייד, IBI טרייד, אקסלנס טרייד, פסגות טרייד ואלטשולר טרייד. בשנים האחרונות נכנסו לשוק גם ברוקרים דיגיטליים כמו FAIR, בלינק ווואן זירו, וכמובן יש את הברוקרים הבינלאומיים כמו אינטראקטיב ברוקרס וקולמקס פרו.

ההבדל העיקרי בין ברוקר בבנק לברוקר עצמאי הוא בעלויות. בנק לאומי, למשל, גובה 0.22% עמלת קנייה ומכירה בישראל (לפי מחשבון עמלות הבורסה הרשמי), בתוספת דמי משמרת רבעוניים של 0.15%-0.2%. לעומת זאת, פסגות טרייד גובה 0.06% בלבד בישראל ללא דמי משמרת כלל. על תיק של 100,000 שקלים, ההבדל יכול להגיע ל-1,500 שקלים בשנה. על תיק של מיליון שקלים, מדובר ב-15,000 שקלים בשנה.

השוואת ברוקרים מקיפה: הנתונים שחשוב להכיר

אחרי שבחנתי חלק גדול מהברוקרים הפועלים בישראל, הנה הנתונים המרכזיים שכל משקיע צריך להכיר:

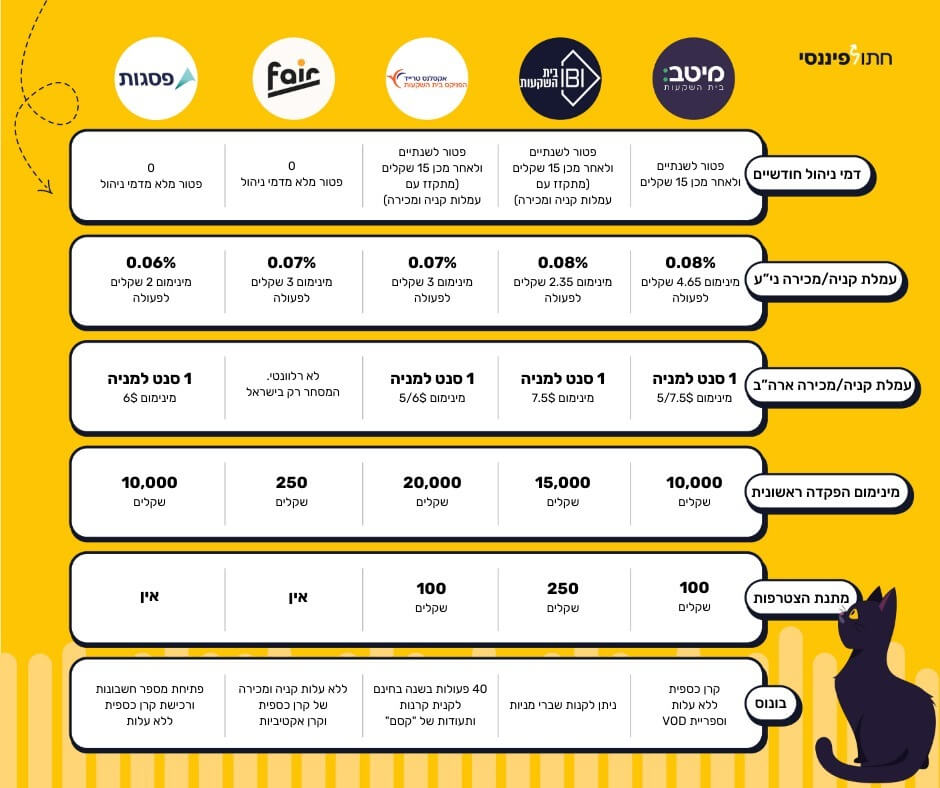

פסגות טרייד בולטת עם אפס דמי ניהול לצמיתות. זה היתרון הגדול ביותר שלה. מינימום הפתיחה עומד על 10,000 שקלים, העמלות בישראל הן 0.06% עם מינימום של 2 שקלים לעסקה, ובארה"ב סנט למניה עם מינימום של 6 דולרים. החברה מנהלת כיום כ-12,000 חשבונות ומאפשרת פתיחת עד 10 חשבונות למשקיע, מה שהופך אותה לאידיאלית למשפחות.

מיטב טרייד היא הגדולה ביותר עם למעלה מ-80,000 לקוחות. המינימום לפתיחה הוא 10,000 שקלים, העמלות דומות ל-IBI שקלים, והיתרון הגדול הוא בקרנות כספיות ללא עמלות ובאפשרות לפתוח חשבון לאזרחים אמריקאים.

אקסלנס טרייד עם מערכת מסחר מתקדמת מאוד ובעיקר מאפשרת לבצע הוראת קניה אוטומטית וקנית שברי מניות אמריקאיות. הכי קרוב להוראת קבע להשקעה, ולהשקעה סופר פסיבית וכל זה על ידי הגדרה פשוטה שאורכת פחות מדקה. צפו בסירטון:

IBI טרייד מציעה את ההטבה הכספית הגבוהה ביותר - 250 שקלים למצטרפים חדשים, בתוספת פטור מדמי ניהול לשנתיים. המינימום לפתיחה הוא 15,000 שקלים, והעמלות עומדות על 0.08% בישראל ו-7.5 דולרים מינימום בארה"ב. החברה מנהלת כיום כ-80,000 חשבונות ומציעה מערכת מסחר מתקדמת עם אפשרות למסחר בשברי מניות.

אלטשולר טרייד נכנסה לשוק רק ב-2024 אבל כבר זוכה לפופולריות רבה. המינימום לפתיחת חשבון הוא 5,000 שקלים בלבד - הנמוך ביותר בין הברוקרים הישראליים. העמלות עומדות על 0.07% בישראל עם מינימום של 2.9 שקלים, ובארה"ב סנט למניה עם מינימום של 6 דולרים. היתרון הגדול הוא המערכת המשולבת לישראל וארה"ב ואפשרות למסחר בשברי מניות.

FAIR (פייר) פייר היא חבר בורסה מפוקח ישראלי, בדומה לחברות שהוזכרו מעלה, והיחידה שמאפשרת מיום הקמתה פיחת חשבון ללא מינימום (!), אפס דמי ניהול בחשבון ואפס עמלות על כל הקרנות האקטיביות, כולל הכספיות. בנוסף מאפשרת מנגנון מתקדם לרכישה אוטומטית ולאחרונה יצאה עם שירות של חסכון אוט' של היתרות בחשבון הבנק.

אינטראקטיב ישראל מתווך קפריסאי לאינטרקטיב העולמי. הוא גוף שאינו חבר בורסה ואינו מפוקח בישראל. IB ישראל מציעה עמלות נמוכות ביותר למסחר בארה"ב - מינימום של 2.5 דולרים בלבד לעסקה. אין מינימום לפתיחת חשבון ואין דמי ניהול. החברה מספקת גישה ל-130 בורסות ברחבי העולם ומערכת מסחר מתקדמת במיוחד. החיסרון היחיד הוא שלא ניתן לסחור דרכה בבורסה הישראלית. היא מתאימה למי שרוצים רק לסחור בחו"ל כיוון שלא מאפשרת גישה לישראל. קחו בחשבון שתצטרכו לעשות ניכוי מס באופן עצמאי. הברוקר מאפשר לעשות זאת דרכם. וגם כיוון שלא ניתן לקנות בבורסה הישראלית בשקלים זה מחייב המרת מט"ח.

בלינק: ברוקר ישראלי מפוקח המאפשר מסחר בחו"ל בלבד. לא ניתן לקנות בבורסה הישראלית. ניתן להשקיע אוטומטית, רכישת שברי מניות. עם זאת שימו לב למרווחי המרה שיכולים להיות גבוהים באשראי ובעיקר לכך שלא ניתן לנייד מ/אל הברוקר. זו חתונה קתולית. ניוד התיק מבלינק יחייב אתכם למכירה מלאה וייצור אירוע מס. הם מאפשרים ביצוע של 10 עסקאות ללא עלות בחודש.

חשוב לדעת: ניתן לעבור בין ברוקרים בקלות יחסית. מדובר בתהליך של 2-3 שבועות שאינו מהווה אירוע מס. העלות היחידה היא עמלת ניוד בממוצע של כ- 99-150 שקלים, שמתכסה בדרך כלל תוך חודש מהחיסכון בעמלות והטבות ההצטרפות הכספיות

טבלת השוואת ברוקרים מקיפה 2026

| ברוקר | מינימום פתיחה | דמי ניהול חודשיים | עמלות ישראל | עמלות ארה"ב | מס' לקוחות | שברי מניות | הטבות הצטרפות | יתרונות מיוחדים | חבר בורסה מפוקח |

|---|---|---|---|---|---|---|---|---|---|

| פסגות טרייד | 10,000₪ | פטור מלא | 0.06% (מינ' 2₪) | 1 סנט (מינ' 6$) | 12,000+ | לא | אין | עד 10 חשבונות, 0 דמי ניהול | כן |

| אלטשולר שחם | 5,000₪ | פטור מלא | 0.07% (מינ' 2.9₪) | 1 סנט (מינ' 6$) | 8,000+ | כן | 200-1,000₪ + קורס | מינימום הכי נמוך | כן |

| אינטראקטיב ישראל | ללא מינימום | 0₪ | - | 1 סנט (מינ' 2.5$) | 35,000+ | כן | החזר 50$ ל-3 חודשים | 130 בורסות, TWS | לא |

| IBI טרייד | 15,000₪ | 15₪ (0 לשנתיים) | 0.08% (מינ' 2.35₪) | 1 סנט (מינ' 7.5$) | 20,000+ | כן | 250₪ + קורס | העברה מהירה מהבנק | כן |

| מיטב טרייד | 10,000₪ | 15₪ (0 לשנתיים) | 0.08% (מינ' 4.65₪) | 1 סנט (מינ' 5$) | 80,000+ | לא | 100₪ + קורס | קרנות כספיות חינם | כן |

| אקסלנס טרייד | 15,000₪ | 15₪ (0 ל-3 שנים) | 0.07% (מינ' 3₪) | 1 סנט (מינ' 5$) | 15,000+ | כן | 100₪ + קורס | הוראת קבע אוטומטית | כן |

| בלינק | 1$ | 0₪ | - | מינ' 1.5$ | 5,000+ | כן | 10 עסקאות חינם/חודש | הפקדה בכרטיס אשראי | כן |

| קולמקס פרו | 1,000$ | 0$ | - | 0.45 סנט (מינ' 1$) | 10,000+ | לא | עמלות חינם עד 100$ | עמלות נמוכות | לא |

| בנק לאומי | - | ~50₪ | 0.65% (מינ' 27₪) | 0.9% (מינ' 25$) | - | לא | אין | סניפים פיזיים | כן |

| IBKR | משתנה | - | - | 0.005$ | - | כן | אין | סעמלות נמוכות | לא |

הערות לטבלה:

- דמי הניהול בבנקים כוללים גם דמי משמרת רבעוניים של כ- 0.2% רבעוניים שזה כ 0.8% שנתי.

- מחירי הבנקים משתנים לפי סוג החשבון וגודל התיק

- כל הברוקרים הישראליים מנכים מס במקור

הנתונים בטבלה עדכניים לינואר 2026 ומבוססים על המידע הפומבי שפורסם על ידי הברוקרים עצמם. העמלות ודמי הניהול עשויים להשתנות בכל עת וללא הודעה מוקדמת. הנתונים המוצגים הם לצרכי השוואה כללית בלבד ואינם מהווים התחייבות מצד הברוקרים או מצד האתר.

לפני קבלת החלטה: חובה לבדוק את התנאים העדכניים ישירות מול הברוקר הרלוונטי, לקרוא את החוזה במלואו ולהתייעץ עם יועץ מוסמך בהתאם לצרכים האישיים שלכם.

איזה ברוקר הכי מומלץ: התאמה לפי פרופיל משקיע

הברוקר הטוב ביותר עבורכם תלוי בפרופיל ההשקעה שלכם. אם אתם מתחילים עם סכום קטן יחסית, אלטשולר שחם היא הבחירה הטובה ביותר עם מינימום של 5,000 שקלים בלבד ומערכת פשוטה וידידותית. המערכת המשולבת שלהם לישראל וארה"ב חוסכת את הצורך בשתי מערכות נפרדות, והקורס שהם מציעים למצטרפים נותן בסיס טוב להתחלה. אם אתם רוצים רק קרנות ישראליות אז גם FAIR תהיה בחירה טובה.

למשקיעים פסיביים שקונים ומחזיקים לטווח ארוך, פסגות טרייד היא הבחירה המובנת מאליה. אפס דמי ניהול לצמיתות זה יתרון שאין לאף ברוקר אחר. אם אתם מבצעים רק כמה עסקאות בשנה ומחזיקים בעיקר קרנות סל ומניות לטווח ארוך, אין סיבה לשלם 15 שקלים בחודש או 180 שקלים בשנה בדמי ניהול.

מי שרוצים מערכות אוטומטיות להשקעה יוכלו לעשות זאת עם אקסלנס או FAIR. מיטב טרייד עם שירות מעולה ואפליקציה מאוד נוחה. IBI יהיה נכון למי שרוצים להפקיד בנוחות (הפקדה בקליק) לחשבון

סוחרים אקטיביים שמבצעים עשרות עסקאות בחודש צריכים לשקול ברצינות את אינטראקטיב ישראל. המערכת שלהם, ה-TWS, נחשבת לאחת המתקדמות בעולם. היא מספקת כלי ניתוח מתקדמים, גישה למידע בזמן אמת, ואפשרויות מסחר מתוחכמות. העמלות הנמוכות של 2.5 דולרים מינימום הופכות אותה לכדאית במיוחד למסחר אינטנסיבי במניות אמריקאיות. או אפילו יותר טוב למי שרוצים לעשות לבד ניכוי מס במקור עם IBKR, ברוקר אמריקאי שהוא הרבה יותר זול.

משפחות שרוצות לנהל תיקי השקעות נפרדים לילדים ימצאו בפסגות את הפתרון האידיאלי. האפשרות לפתוח עד 10 חשבונות תחת אותו לקוח מאפשרת ניהול נוח של תיקים נפרדים לכל ילד, תוך חיסכון משמעותי בדמי ניהול. זה גם פותר את הבעיה של פתיחת חשבון אפוטרופוס שלא כל הברוקרים מאפשרים.

מה עדיף? ברוקר ישראלי או ברוקר אמריקאי

כאמור, לטעמי לרב הישראלים במיוחד בתחילת הדרך יתאים ברוקר ישראלי. הוא נוח, בעברית, אפשר לקנות בשקלים, שירות לקוחות וכמובן עושה ניכוי מס במקור. ברוקר זר יתאים למי שרוצים לקנות מניות אמריקאיות או מדדים מאוד ייחודיים וסקטוריאלים שאין אותם בישראל.

הקריטריונים החשובים לבחירת ברוקר

- רגולציה ואבטחה - כל הישראליים מפוקחים ע"י רשות ני"ע, הבינלאומיים ע"י SEC/FINRA

- עמלות ומינימומים - לא רק האחוזים, גם המינימום לעסקה קריטי

- מערכת המסחר - יציבות, נוחות, אפליקציה לנייד

- ניכוי מס במקור - חוסך כאב ראש עצום עם מס הכנסה

- תמיכה בעברית - קריטי כשצריך עזרה דחופה

העמלות הן כמובן שיקול מרכזי. חשוב להסתכל לא רק על האחוזים אלא גם על המינימום. עמלה של 0.06% נשמעת נמוכה, אבל אם המינימום הוא 10 שקלים, על עסקה של 1,000 שקלים תשלמו 10 שקלים ולא 60 אגורות. לכן חשוב להתאים את הברוקר לגודל העסקאות הטיפוסי שלכם.

מערכת המסחר היא גורם קריטי שרבים מזניחים. מערכת לא נוחה או לא יציבה יכולה להפוך את חוויית המסחר לסיוט. כדאי לבדוק אם יש אפליקציה לנייד, האם המערכת יציבה בשעות העומס, והאם הממשק אינטואיטיבי. רוב הברוקרים מאפשרים לפתוח חשבון דמו כדי לבדוק את המערכת לפני הפקדת כסף אמיתי.

ניכוי מס במקור הוא נושא חשוב במיוחד. כל הברוקרים הישראליים מנכים מס במקור, מה שחוסך את הצורך בהגשת דוחות למס הכנסה. אינטראקטיב ישראל, למרות היותה חברה בינלאומית, גם מנכה מס במקור. לעומת זאת, ברוקרים זרים טהורים לא מנכים מס והאחריות על הדיווח היא של המשקיע.

הטעויות הנפוצות בבחירת ברוקר

אחת הטעויות הגדולות ביותר היא להישאר בבנק רק בגלל הנוחות או החשש מהשינוי. רבים חושבים שהבנק נותן שירות טוב יותר או שהכסף בטוח יותר שם, אבל זה פשוט לא נכון. הברוקרים המפוקחים מציעים את אותה רמת ביטחון, עם עמלות נמוכות פי 10-15.

טעות נוספת היא לבחור ברוקר רק לפי גודל. מיטב טרייד היא אמנם הגדולה עם 45,000 לקוחות, אבל זה לא אומר שהיא הטובה ביותר לכל אחד. פסגות יותר זולה בדמי הניהול, אלטשולר יותר נגישה למתחילים, ואינטראקטיב מציעה כלים מתקדמים יותר. הגודל הוא רק אינדיקציה אחת מתוך רבות.

רבים גם נמנעים מברוקרים חדשים כמו אלטשולר שחם או בלינק. הם מעדיפים את הוותיקים והמוכרים. אבל דווקא החדשים מביאים איתם חדשנות טכנולוגית ותנאים תחרותיים יותר כדי למשוך לקוחות. אלטשולר, למשל, נכנסה עם המינימום הנמוך ביותר בשוק ומערכת מודרנית במיוחד.

ניהול עמלות ודמי ניהול הוא נושא שרבים לא מבינים עד הסוף. הם מסתכלים רק על העמלות הישירות ושוכחים מעלויות נסתרות כמו מרווחי המרת מטבע, עמלות על דיבידנדים, או עמלות על העברת כספים. חשוב לקבל תמונה מלאה של כל העלויות לפני ההחלטה.

מעבר בין ברוקרים: התהליך פשוט יותר ממה שחושבים

רבים חוששים מתהליך המעבר בין ברוקרים, אבל האמת היא שהתהליך פשוט ומהיר יחסית. ניוד תיק השקעות אינו מהווה אירוע מס, כלומר אתם לא צריכים למכור את המניות ולקנות מחדש. הניירות עוברים כמו שהם מברוקר אחד לשני.

התהליך מתחיל בפתיחת חשבון בברוקר החדש. לאחר מכן מבקשים מהברוקר החדש לבצע ניוד תיק מהברוקר הישן. הם ידאגו לכל הניירת והתיאומים. התהליך כולו אורך בדרך כלל 2-3 שבועות. העלות היחידה היא עמלת ניוד של 99-150 שקלים בברוקרים הישראליים, או 10 דולרים לנייר ערך בברוקרים זרים.

כדאי לדעת שאפשר להחזיק חשבונות בכמה ברוקרים במקביל. זה אפילו מומלץ לצורך פיזור סיכונים. אפשר להחזיק את ההשקעות ארוכות הטווח בפסגות עם אפס דמי ניהול, את המסחר האקטיבי באינטראקטיב עם העמלות הנמוכות, ואת הקרנות הכספיות במיטב שם הן ללא עמלות. התהליך למעבר בין ברוקרים פשוט יותר ממה שחושבים.

איך עוברים מהבנק לברוקר ללא מכירות מיותרות

רגע, אבל אני כבר מחזיק מניות בבנק. אני צריך למכור הכל ולקנות מחדש? - זו השאלה שכולם שואלים. התשובה הברורה: לא!

ניוד תיק השקעות זה תהליך רשמי שמעביר את המניות שלכם מברוקר אחד לשני בלי למכור כלום. אין אירוע מס, אין עמלות מכירה, ואין צורך לזמן את השוק מחדש.

איך זה עובד בפועל:

- פותחים חשבון מסחר עצמאי בברוקר החדש

- מבקשים מהברוקר החדש לבצע ניוד תיק מהבנק

- הם דואגים לכל הניירת והתיאומים

- תוך 2-3 שבועות המניות שלכם "מגיעות" לברוקר החדש

העלות: 99-150 שקלים למניה בברוקרים ישראליים. נשמע הרבה? על תיק של 100,000 שקלים עם 5 מניות זה 750 שקלים חד-פעמית שמתכסים תוך חודש-חודשיים מהחיסכון בעמלות.

אתם לא חייבים להעביר הכל מיד. תתחילו עם מניה או שתיים, תכירו את המערכת, ורק אז תעבירו את השאר

כמה באמת אפשר לחסוך במעבר לברוקר עצמאי

הנתונים מדברים בעד עצמם, אבל חשוב להסתמך על מחירים מדויקים. על תיק של 100,000 שקלים, בנק טיפוסי יגבה כ-800 שקלים בשנה בדמי משמרת בלבד, בתוספת 600 שקלים בעמלות קנייה ומכירה אם תבצעו 2 פעולות בחודש למשך שנה בבורסה הישראלית (על בסיס עמלה של 25 שקלים לפעולה). סך הכל כ-1400 שקלים בשנה. אצל פסגות, אותן 24 עסקאות יעלו לכם כ 65 שקלים בממוצע בלבד, ללא דמי משמרת. חיסכון של כ- 1,335 שקלים בשנה.

על תיק של 500,000 שקלים, הבנק יגבה כ-4,000 שקלים בדמי משמרת ועוד כ-600 שקלים בעמלות אם תבצעו 24 עסקאות בשנה. סך הכל 4,600 שקלים בשנה. בברוקר עצמאי אותן עסקאות יעלו כ-65 שקלים ועם 0 דמי ניהול יהיה פה חיסכון של 4,535 שקלים בשנה, ובברוקר עם 15 שקלים שמתקזזים אז יעלה לכם כ 180 שקלים בשנה, זהו, סך הכל!

ועל תיק של מיליון שקלים? הבנק יגבה 8,000 שקלים בדמי משמרת ועוד 600 שקלים בעמלות. בברוקר עצמאי תשלמו כ-65 שקלים על הפעולות ולכל היותר במתאר הזה 180 שקלים בשנה . חיסכון של כ- 8,500 שקלים בשנה. זו עדיין משכורת חודשית נכבדה או חופשה מפנקת בחו"ל.

אבל החיסכון האמיתי הוא לאורך זמן. בחישוב ריבית דריבית, החיסכון של 1,000-1,500 שקלים בשנה על פני 20 שנה, בהנחה של תשואה שנתית של 7%, מסתכם ב-44,000-65,000 שקלים. על תיק גדול יותר, החיסכון יכול להגיע לעשרות אלפי שקלים נוספים.

המסקנה: הברוקר הנכון יכול לשנות את העתיד הפיננסי שלכם

אחרי שסקרנו את כל האפשרויות, ברור שהמעבר מבנק לברוקר עצמאי הוא צעד הכרחי לכל מי שרוצה לנהל את ההשקעות שלו בצורה חכמה. החיסכון בעמלות לבדו יכול להסתכם בעשרות אלפי שקלים לאורך השנים, וזה עוד לפני שמדברים על היתרונות הנוספים כמו מערכות מתקדמות, כלים טובים יותר ושירות מקצועי.

ואם יש לכם קופות גמל להשקעה ניתן להרוויח מהמעבר לברוקר המתאים. הבחירה הספציפית תלויה בצרכים שלכם: פסגות למי שרוצה אפס דמי ניהול, אלטשולר למתחילים עם סכום קטן, אינטראקטיב לסוחרים מתקדמים, או IBI למי שרוצה הטבה משמעותית בהצטרפות.

הדבר החשוב ביותר הוא לא להישאר תקועים בבנק. כל יום שעובר עם עמלות גבוהות הוא כסף שזורם לכיסי הבנק במקום להישאר אצלכם. התהליך פשוט, המעבר חלק, והתוצאות מדברות בעד עצמן. החבר של אחי חסך 8,500 שקלים בשלוש שנים. כמה תחסכו אתם?