במדריך הזה נבין מה ההבדל בין ירידת ערך כלכלית לבין פחת חשבונאי, נלמד לחשב ירידת ערך בשלושה צעדים פשוטים, נשווה בין נכסים שונים בטבלה אחת מסודרת, ונראה מתי ירידת הערך דווקא עוזרת לכם - בעיקר מול מס הכנסה.

מה זה ירידת ערך?

ירידת ערך (Depreciation) היא ההפרש בין מה ששילמתם על נכס לבין מה שתקבלו עליו אם תמכרו אותו היום. זה לא מספר שמופיע בדף חשבון הבנק, ולכן רובנו פשוט מתעלמים ממנו - עד לרגע המכירה, שבו הוא נוחת עלינו במלוא הכוח.

חשוב להבחין בין שני מונחים שמתבלבלים כל הזמן. ירידת ערך כלכלית היא מה שקורה בשוק בפועל: כמה קונה אמיתי מוכן לשלם על הנכס שלכם היום. פחת חשבונאי, לעומת זאת, הוא כלל שרשות המסים והחשבונאות קבעו מראש - אחוז קבוע שמפחיתים משווי הנכס כל שנה לצורכי מס ודוחות, בלי קשר למה שקורה בשוק.

ההבחנה הזאת שווה כסף. עצמאי שקנה מחשב יכול לדרוש עליו פחת כהוצאה מוכרת גם אם המחשב עדיין עובד מצוין, ומשקיע נדל"ן יכול לנצל פחת על דירה שדווקא עלתה בערכה בשוק. כלומר, אותו נכס יכול "לרדת" בספרים ו"לעלות" במציאות - ושני הדברים נכונים בו זמנית.

אני נוהג לרשום לעצמי פעם בשנה כמה שווים הנכסים הגדולים שלי במחיר שוק אמיתי, לא במחיר שקניתי. זו הדרך היחידה לדעת מה השווי הנקי האמיתי של המשפחה ולא לחיות באשליה

איך מחשבים ירידת ערך? שיטה פשוטה בשלושה צעדים

אין צורך במחשבון מסובך כדי לבצע חישוב ירידת ערך בסיסי. כל מה שצריך הוא שלושה נתונים ומחשבון של טלפון:

- מחיר הרכישה - כמה שילמתם בפועל, כולל מע"מ ותוספות.

- שווי שוק נוכחי - כמה הנכס שווה היום. ברכב בודקים מול המחירונים המקובלים - לוי יצחק הוא עדיין הסטנדרט בעולם הביטוח והשמאות, אך כיום קיימות גם חלופות כמו "מחירון העם" של משרד התחבורה המבוסס על דיווחי מוכרים וקונים - ומצליבים מול מודעות של רכבים דומים. בדירה משווים לעסקאות אחרונות באזור באתר רשות המסים.

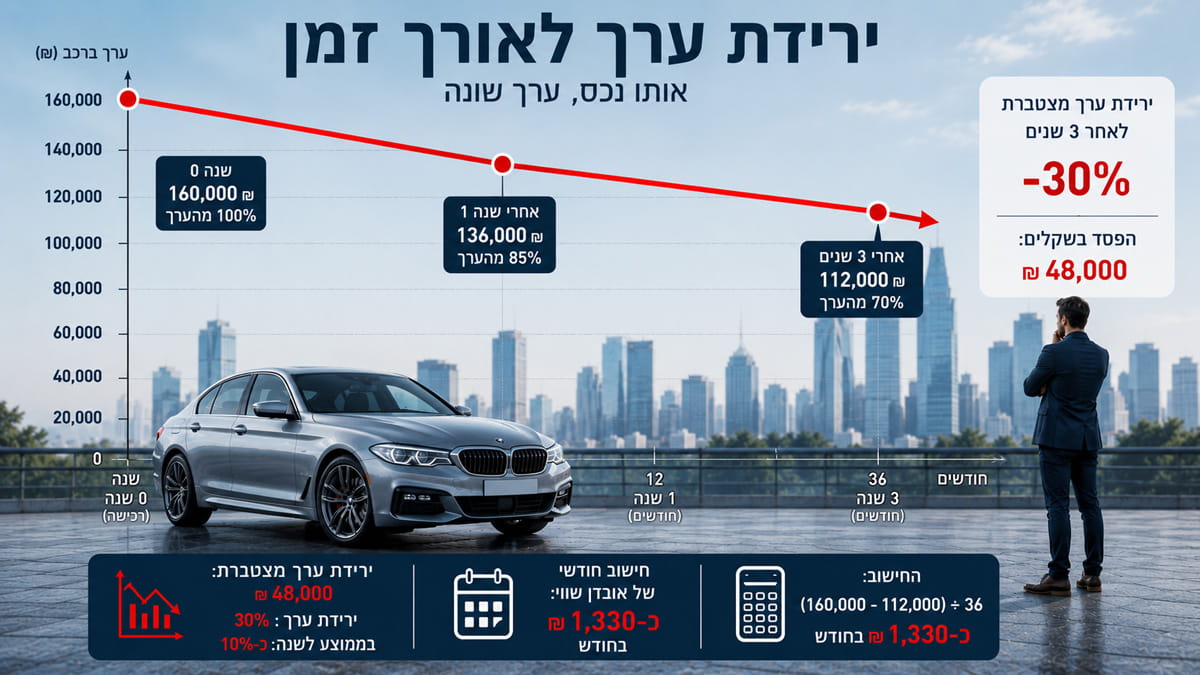

- הנוסחה - (מחיר רכישה פחות שווי נוכחי) חלקי מחיר הרכישה, כפול 100. התוצאה היא אחוז ירידת הערך המצטבר.

דוגמה במספרים: קניתם רכב ב-160,000 ש"ח, ואחרי שלוש שנים המחירון מציג 112,000 ש"ח. ההפרש הוא 48,000 ש"ח, כלומר ירידת ערך מצטברת של 30% - בממוצע כ-10% לשנה. שימו לב שזה ממוצע בלבד: הירידה אינה לינארית, והשנה הראשונה חדה משמעותית מהשנים שאחריה. עכשיו החלק המעניין: אם תחלקו את ה-48,000 ב-36 חודשים, תגלו שהרכב "עלה" לכם כ-1,330 ש"ח בחודש רק על אובדן שווי, עוד לפני דלק, ביטוח וטיפולים. זה מספר ששווה להכיר לפני שמתלבטים על שדרוג הרכב.

טיפים, תובנות, וקצת הומור שיעזרו לכם לקחת שליטה כלכלית.

ירידת ערך רכב לעומת ירידת ערך דירה: השוואה שכל משק בית חייב להכיר

שני הנכסים הגדולים של רוב המשפחות בישראל מתנהגים בצורה הפוכה לחלוטין, ובכל זאת אנשים מתייחסים אליהם באותה צורה. ריכזתי בטבלה את ההבדלים המרכזיים בין סוגי נכסים נפוצים:

| נכס | כיוון הערך לאורך זמן | קצב שינוי אופייני | הגורם המרכזי |

|---|---|---|---|

| רכב חדש | יורד כמעט תמיד | הערכה: כ-10%-15% בשנה הראשונה, מתמתן בהמשך | בלאי, דגמים חדשים, ביקוש לדגם |

| דירת מגורים | היסטורית עולה, אך יכול לרדת בתקופות מסוימות | תלוי מחזור שוק, ריבית והיצע | מיקום, ביקוש, סביבת הריבית |

| מוצרי חשמל ואלקטרוניקה | יורד במהירות | עשרות אחוזים בשנתיים הראשונות | קצב חידוש טכנולוגי |

| מזומן בעו"ש | נשחק בשקט | בקצב האינפלציה השנתית | עליית מחירים במשק |

| מטבעות דיגיטליים | תנודתי לשני הכיוונים | יכול לנוע בעשרות אחוזים בשנה | סנטימנט, רגולציה, ביקוש ספקולטיבי |

המסקנה הפרקטית: רכב הוא הוצאה מתמשכת שמחופשת לנכס, בעוד שדירה היא ברב המקרים נכס. מי שמפנים את זה מקבל החלטות אחרות - ההתלבטות בין רכב חדש או יד שנייה נראית פתאום אחרת לגמרי כשמבינים שהקונה הראשון הוא זה שסופג את ירידת הערך הגדולה ביותר.

מהם הגורמים העיקריים לירידת ערך?

מאחורי כל ירידת שווי עומדים כמה כוחות קבועים, וכדאי לזהות אותם מראש כי חלקם בשליטתכם:

- בלאי פיזי - שימוש יומיומי שוחק רכב, דירה ומכשירים. תחזוקה טובה מאטה אותו אבל לא עוצרת אותו.

- התיישנות טכנולוגית - הדגם החדש שיוצא כל שנה הופך את הקודם לפחות מבוקש, גם אם הוא תקין לגמרי.

- היצע וביקוש - כשכולם רוצים למכור ומעטים רוצים לקנות, המחיר יורד. זה נכון לרכב מדגם לא פופולרי ונכון גם לדירות בתקופות של ריבית גבוהה.

- אירועים נקודתיים - תאונה לרכב, ליקויי בנייה בדירה או תוכנית בנייה חדשה מול החלון יכולים לחתוך את השווי בבת אחת.

- שחיקה מוניטרית - כשמדובר בכסף עצמו, האינפלציה היא ירידת הערך. אם המחירים עלו 3% והכסף שלכם לא עשה כלום, הפסדתם 3% מכוח הקנייה - ככה בדיוק האינפלציה משפיעה על הכיס שלנו בלי שנרגיש.

ירידת ערך של הכסף עצמו: השחיקה שאף אחד לא רואה בדף החשבון

זו ירידת הערך הכי מסוכנת דווקא בגלל שהיא בלתי נראית. היתרה בעו"ש מציגה את אותו מספר, אבל כוח הקנייה שלו קטן משנה לשנה. כשעברנו ליוון גיליתי את זה על בשרי מכיוון אחר: ניהול הוצאות בשני מטבעות לימד אותי ששער חליפין ואינפלציה מקומית יכולים לשחוק תקציב משפחתי בלי שום פעולה אקטיבית מצדכם. הכסף פשוט שווה פחות, ואף אחד לא שולח לכם על זה הודעת SMS.

הפתרון אינו מסובך: כסף שמיועד לטווח קצר צריך לפחות לרדוף אחרי האינפלציה באפיק סולידי נושא תשואה, כמו קרן כספית שקלית שהפכה לברירת המחדל של חוסכים ישראלים. ומי שמחזיק נכסים תנודתיים במיוחד כדאי שישאל את עצמו קודם כל האם ביטקוין הוא בכלל נכס - כי שם "ירידת ערך" יכולה לקרות ביום אחד.

כלל האצבע שלי פשוט: כל שקל שיושב בעו"ש מעבר לכרית הביטחון הוא שקל שמפסיד במרוץ נגד האינפלציה. הכסף צריך לעבוד קשה, או לכל הפחות שלא יעמוד במקום

ירידת ערך ומיסוי: מתי ההפסד הזה דווקא שווה לכם כסף?

וכאן מגיע הטוויסט שרוב האנשים מפספסים: מול רשות המסים, ירידת ערך היא לא רק חדשות רעות. הפחת הוא אחת ההוצאות המוכרות המשמעותיות ביותר של עצמאים ובעלי עסקים - ציוד, ריהוט, מחשבים ורכב שמשמשים לייצור הכנסה מנוכים לפי שיעורים שנקבעו בתקנות מס הכנסה. ולרכב יש עולם שלם של כללים משלו סביב הוצאות רכב מוכרות למס הכנסה, כולל כלל ה-45% המפורסם.

גם בצד ההשקעות יש לירידת ערך תפקיד: מס רווח הון בישראל הוא 25% על הרווח הריאלי ברוב ניירות הערך, כלומר המדינה מנכה מהרווח שלכם את שחיקת המדד לפני שהיא מחשבת את המס. שימו לב לעדכון חשוב: החל מינואר 2025 חל מס יסף מוגדל של 5% על הכנסות הוניות מעל תקרה שנתית (כ-721 אלף ש"ח, מוקפאת בחוק עד תום 2027), כך שבעלי רווחים גבוהים במיוחד עשויים להגיע ל-30% מס. המנגנון הזה נקרא מיסוי ריאלי, והוא עובד אחרת בהשקעות צמודות מדד לעומת השקעות במט"ח. ובעולם הנדל"ן, ירידת שווי או עלויות שהושקעו בנכס יכולות להקטין משמעותית את מס השבח שתשלמו במכירה - פרט ששווה אלפי שקלים למי שמכיר אותו לפני שחותמים על עסקה.

איך מגנים על ערך הנכסים שלכם? צ'קליסט קצר

אי אפשר לבטל ירידת ערך, אבל אפשר בהחלט להאט אותה ולנהל אותה בחוכמה. הנה רשימת פעולות שאני עצמי עובר עליה אחת לשנה:

- רכב - הקפידו על היסטוריית טיפולים מתועדת במוסך מוכר. רכב עם ספר טיפולים מלא נמכר מהר יותר ובמחיר טוב יותר.

- רכב - שקלו לקנות דגם פופולרי ולא אקזוטי. ביקוש גבוה ביד שנייה הוא ההגנה הכי טובה על השווי.

- דירה - תחזוקה שוטפת של רטיבות, אינסטלציה וחשמל זולה בהרבה מתיקון הנזק התדמיתי שליקויים משאירים אצל קונים.

- דירה - עקבו אחרי תוכניות בנייה באזור. מידע מוקדם נותן לכם זמן להיערך, לפעמים אפילו למכור לפני שהשוק מתמחר את השינוי.

- מוצרי חשמל - קנו דור אחד אחורה. ההנחה על הדגם הקודם כמעט תמיד גדולה מהפער הטכנולוגי האמיתי.

- מזומן - החזיקו בעו"ש רק את מה שדרוש לשוטף, והשאר בכלים סולידיים נושאי תשואה.

לפני כל קנייה גדולה אני שואל את עצמי שאלה אחת: כמה זה יהיה שווה בעוד חמש שנים? אם התשובה היא קרוב לאפס, אני מתייחס לזה כהוצאה ולא כרכישת נכס, ופתאום ההחלטה נראית אחרת לגמרי

השורה התחתונה: ירידת ערך היא הוצאה, גם אם היא לא מופיעה בדף החשבון

ההרגל הכי חשוב שתיקחו מהמאמר הזה הוא להתחיל להתייחס לירידת ערך כאל הוצאה חודשית לכל דבר. ברגע שהרכב "עולה" לכם 1,300 ש"ח בחודש על אובדן שווי, ההשוואה בין דגמים, בין חדש ליד שנייה ובין רכב בבעלות לחלופות אחרות נהיית פתאום שאלה מספרית פשוטה. זו בדיוק הגישה של חתול פיננסי, הפורטל המקצועי לחינוך פיננסי והשקעות - לוקחים מושג שנשמע תיאורטי, מתרגמים אותו לשקלים, ומקבלים החלטות טובות יותר.

רוצים להמשיך מכאן? אם ירידת הערך שהכי מטרידה אתכם היא של הכסף עצמו, התחילו במדריכי החיסכון וההשקעה שלנו, הצטרפו לניוזלטר של האתר כדי לקבל את המדריכים החדשים ישירות למייל, ואם אתם לפני החלטה גדולה - רכב, דירה או תיק השקעות - שווה לעבור קודם על המדריכים הרלוונטיים באתר. הכסף שלכם כבר עובד קשה, לפחות תדאגו שהוא לא יתאדה בשקט.