איך מסבירים לילדים על כסף?

נשאלתי איך מסבירים לילדים על כסף והשקעות, איך ולמה חשוב להתנהל כלכלית נכון ובדגש לחיסכון והשקעות עתידיות.

אני מודה שלקח לי קצת זמן לגבש תשובה וגירדתי מעט בראש במטרה לענות איך אפשר להסביר לילדים על כסף? מה באמת חשוב בכסף? ובעיקר שהיה מדויק עבורם. ופה נחלצה לעזרה הבת האמצעית שלי (12).

דיסקליימר קטן לפני שנמשיך בסוגיה על איך מסבירים לילדים על כסף

כל עניין השיח הפיננסי והכלכלי עם ילדים הוא רגיש. אני מניח שרה ההורים מהרהרים בינם לבין עצמם בסוגיה הזו של איך מסבירים לילדים על כסף והשקעות. מצד אחד אנחנו לא רוצים ללחוץ אותם ולהעיק עליהם, מצד שני אנחנו רוצים בטובתם ושהם לא יעשו את הטעויות שלנו, נכון?

מניסיוני לא נכון "לדחוף" להם את העולם הפיננסי בכוח, אבל אחת שהם מגלים עניין וסקרנות אז בהחלט יש מקום לזה. אני יכול להעיד על האמצעית שלי (12) שביקשה לבת מצווה שלה שהכסף יושקע קרנות סל ולא במניות כי מניות זה מסוכן מדי.

מה כן אפשר לעשות ולעודד שיח פיננסי בריא על כסף?

לדבר עם הילדים! ככה פשוט. לא לפחד מזה ולא להתבייש מזה. גם אם אנחנו לא טובים בכסף? אז מה! בואו ניתן להם כלים שכן יוכלו לעשות זאת טוב יותר מאיתנו. אחת הדרכים בעיני היא באמצעות משחק. כן כן... משחק. תוכלו לשחק איתם במשחק "כסף זה לא משחק" ולדבר על כסף. זה אולי ירגיש מעט לא נוח ונעים בהתחלה, אבל מהר תגלו שאתם והילדים נסחפים לעולם מרתק עם שאלות שלא שאלנו מעולם כמו "מה זה כסף עבורי?" או "אם כסף לא היה עניין, מה הייתי עושה?"

תוכלו לרכוש את ערכת המשחק "כסף זה לא משחק" ישירות מכאן

בואו נצלול לפרקטיקה - איך אפשר להסביר לילדים על כסף?

שניה לפני שצוללים על איך להסביר לילדים על כסף, חשוב לי לציין שלא רק לילדים ונוער ההסבר הזה נכון אלה גם לנו למבוגרים, וקודם כל נכון "לעבוד" עלינו ההורים, שאנחנו נהיה בתודעה הנכונה וללא אמונות מגבילות.

אנסה לתמצת, וזה קשה, ל 3 נקודות חשובות בעניין ההשקעות:

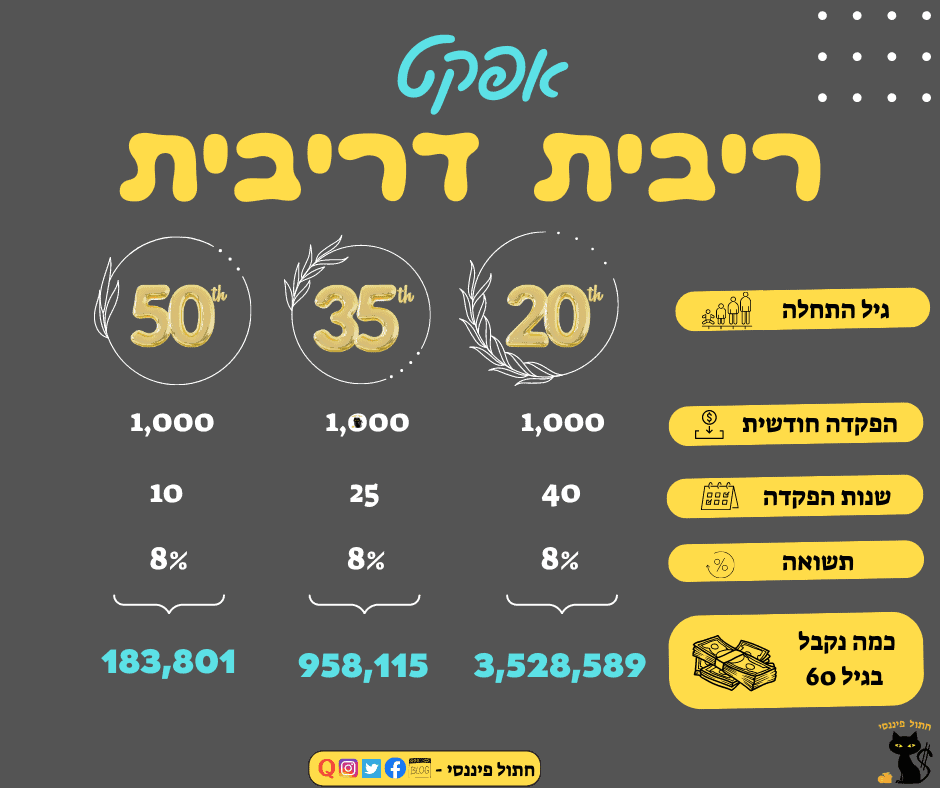

1. ריבית דריבית

אפקט הריבית דריבית הוא מאוד משמעותי בהשקעות. חשוב להבין אותו. להתחיל מוקדם ככל האפשר וככה הכסף יהנה מלעשות יותר כסף ואנחנו נקבל יורת בסוף הדרך. אין טריקים ואין שטיקים - להתחיל מוקדם וליהנות מהזמן שהכסף מושקע. תראו את ההשפעה של טווח השנים למול כמה כסף נקבל. זה מטורף!

2. השקעה לטווח ארוך

בהשקעה לטווח ארוך כמו בשוק ההון עם קרנות סל מחקות מדד הסיכוי לתשואה חיובית רב שנתית הוא גבוה יותר. כמה? לשנה זה בערך 50/50, אבל ל 5 שנות השקעה הסטטיסטיקה מדברת על כ- 80% סיכוי לצאת עם תשואה חיובית ואם מגדילים את הטווח ל 15 שנים זה 100%, וכל זה עם הנחת תשואה של 8% ממוצעת במדד ה S&P 500, תחשבו כמה כסף זה שווה! מזכיר - זה לפי העבר ואני לא יודע מה יהיה בעתיד.

3. השקעות קטנות

במיוחד בהתחלה, במיוחד בגילאים צעירים יחסית (וגם מבוגרים), אפשר להתחיל להשקיע סכומי כסף קטנים יחסית. עשרות ומאות שקלים. זה יעזור לתרגל את שריר ההשקעה שלנו, ולאט לאט להגדיל את סכומי ההשקעה. אפשר בקופת גמל להשקעה או בחשבון מסחר עצמאי עם FAIR, מה שמתאים לכם, העיקר להתחיל להשקיע.

לסיכום

תחשבו על זה: אם הייתם משקיעים 250 שקלים בגיל 18 למשך 30 שנים ועם תשואת שוק של 8% הייתי מקבלים כ- 370,000 שקלים. ואם הייתם משקיעים עוד 250 שקלים, כלומר 500 שקלים בכל חודש אז הייתם מקבלים בסוף התקופה כ 730,000 אלף שקלים. לא חבל להפסיד זמן?