בעולם הבורסה והשקעות בשוק ההון של 2025, הבחירה הנכונה בין קטגוריות מניות שונות היא המפתח להצלחה בבניית תיק השקעות רווחי ומאוזן. האם מניות ערך יחזרו לאופנה השנה אחרי שנים של שליטת מניות הצמיחה? מתי כדאי להעביר דגש למניות דיבידנד ישראליות בסביבת הריבית הנוכחית? איך לבנות תיק השקעות מאוזן שמשלב חכמה בין סוגי מניות שונים ומתאים לסיכון האישי שלכם? במדריך המתקדם הזה, אציג לכם מסגרת מעשית לקבלת החלטות חכמות בבחירת קטגוריות מניות, עם דגש על השוק הישראלי והטרנדים הגלובליים של 2025.

טיפים, תובנות, וקצת הומור שיעזרו לכם לקחת שליטה כלכלית.

תקציר: מערכת מדעית לבחירת קטגוריות מניות והשקעות בבורסה

המשקיע המוצלח של 2025 מבין שהבחירה בין קטגוריות מניות אינה עניין של אופנות או חוכמות עממיות, אלא החלטה מושכלת המבוססת על ניתוח סביבת השוק, מטרות אישיות ואופק השקעה. השוק הנוכחי מאופיין בתנודתיות גבוהה, שינויי ריבית משמעותיים, ומעבר טכנולוגי מואץ - גורמים שמשפיעים באופן שונה על קטגוריות מניות שונות. במדריך נלמד איך לזהות את הסביבה הנכונה לכל קטגוריה, איך לבנות מטריצת החלטות מעשית, וכיצד להתאים את התיק לתנאי השוק המשתנים. נציג כלים מעשיים לבחירה, טבלאות השוואה ברורות, מחשבון חלוקה אישי, ואסטרטגיות ספציפיות למשקיע הישראלי שרוצה להשקיע בבורסה בצורה מדעית ומושכלת.

מה זה בחירת קטגוריות מניות ולמה זה הגורם הקריטי בהשקעות בשוק ההון?

בחירת קטגוריות מניות היא תהליך של החלטה אסטרטגית על חלוקת ההשקעות בבורסה בין סגנונות השקעה שונים - מניות ערך, מניות צמיחה, מניות דיבידנד, וקטגוריות נוספות. זו אחת ההחלטות החשובות ביותר שמשפיעה על התשואה ארוכת הטווח של תיק ההשקעות.

המחקר המפורסם של בריצון-הוד-בריבאר, שזכה בפרס נובל בכלכלה, מראה שכ-90% מהתשואה ארוכת הטווח בהשקעות בשוק ההון נקבעת על ידי החלטת החלוקה בין קטגוריות נכסים (Asset Allocation), ורק 10% על ידי בחירת מניות ספציפיות או תזמון השוק. זה אומר שאפילו אם תבחרו במניות הטובות ביותר בבורסה, אבל תחלקו לא נכון בין הקטגוריות - התוצאה תהיה בינונית.

אתם יודעים איך אני זוכר את העיקרון של 90% חלוקה ו-10% בחירת מניות? אני חושב על זה כמו בישול - 90% מהטעם תלוי בבחירת הרכיבים הנכונים (הקטגוריות), ורק 10% בדרך שאתם מכינים אותם (המניות הספציפיות). אז תפסיקו להתעסק עם התבלינים ותתחילו לחשוב על הבסיס!

למה בחירת קטגוריות מניות קריטית להצלחה בבורסה?

הסיבות המרכזיות לחשיבות הבחירה:

- מחזוריות השוק - כל קטגוריית מניות מצליחה בתקופות שונות של המחזור הכלכלי

- ניהול סיכונים - פיזור בין קטגוריות מפחית תנודתיות תיק ההשקעות משמעותית

- מטרות השקעה שונות - כל קטגוריה משרתת צורך השקעה שונה (הכנסה, צמיחה, יציבות)

- התאמה אישית - הקטגוריות צריכות להתאים לפרופיל הסיכון והגיל של המשקיע

במצב הנוכחי של השוק הישראלי והבורסה בתל אביב, הבנת הקטגוריות השונות הופכת להיות קריטית במיוחד. חברות הטכנולוגיה הישראליות במדד תל אביב 125 מתנהגות לרוב כמו מניות צמיחה גלובליות, בעוד הבנקים הישראליים מציגים מאפיינים של מניות ערך עם רגישות לסיכונים מקומיים ולמדיניות הריבית של בנק ישראל.

כאשר אתם משקיעים בקרנות סל מחקות מדד כמו קרנות שעוקבות אחר מדד ה-S&P 500 או מדד תל אביב 35, אתם בעצם מקבלים חלוקה רעיונית שנקבעת על פי המדד. אבל כאשר אתם בונים תיק השקעות בעצמכם מבוסס מניות, השליטה בחלוקה הזו נותנת לכם יתרון משמעותי.

ההבדל בין משקיע פסיבי לאקטיבי בבחירת קטגוריות

גישה פסיבית: שמירה על חלוקה קבועה בין הקטגוריות לאורך זמן, עם איזונים תקופתיים. למשל: תמיד 60% צמיחה, 30% ערך, 10% דיבידנד.

גישה אקטיבית: שינוי החלוקה בהתאם לתנאי השוק והזדמנויות. למשל: בתקופות של עליית ריבית - העברת משקל לערך ודיבידנד.

גישה מאוזנת (המומלצת ברוב המקרים): חלוקה בסיסית קבועה עם התאמות קלות (5-15%) לפי תנאי השוק ושינויים במחזור החיים.

לפודקאסט חתול פיננסי על איך להשקיע בשוק ההון:

מניות ערך מול מניות צמיחה - מחקר מעמיק ומתי כל אחת מצליחה בבורסה

הבנת מחזור ההצלחה של כל קטגוריה בהשקעות בשוק ההון

הקרב הנצחי בין מניות ערך למניות צמיחה הוא אחד הנושאים המרכזיים בעולם ההשקעות בבורסה. בעשור 2010-2020, מניות הצמיחה שלטו בשווקי ההון עם תשואות מרשימות של חברות הטכנולוגיה הגדולות. אבל כפי שראינו בשנים 2022-2023, כאשר הריבית החלה לעלות, מניות הערך חזרו לתמונה בצורה דרמטית.

מניות ערך מצליחות בדרך כלל כאשר:

- סביבת ריבית עולה או גבוהה - המשקיעים מעדיפים תזרימי מזומנים נוכחיים על פני הבטחות עתידיות

- תקופות של התאוששות כלכלית - חברות ערך, במיוחד בענפים ציקליים, נהנות מחזרת הכלכלה

- כאשר האינפלציה עולה - חברות ערך עם נכסים קשיחים יכולות להעלות מחירים

- לאחר תקופות של בועות טכנולוגיות - כאשר מניות הצמיחה נסחרות במכפילים גבוהים מדי

- בתקופות של חיפוש אחר איכות ויציבות - כאשר המשקיעים מחפשים ביטחון

מניות צמיחה מצליחות בדרך כלל כאשר:

- סביבת ריבית נמוכה או יורדת - כסף זול מאפשר לחברות לגדול ולמשקיעים להשקיע בפוטנציאל עתידי

- תקופות של חדשנות טכנולוגית מואצת - כמו מהפכת האינטרנט או כעת מהפכת הבינה המלאכותית

- כאשר הצמיחה הכלכלית איטית אבל יציבה - משקיעים מחפשים חברות שיכולות לצמוח בלי תלות בכלכלה הרחבה

- בתקופות של אופטימיות לגבי העתיד - כאשר המשקיעים מוכנים לשלם פרמיה על פוטנציאל

- כאשר יש צורך בתשואות גבוהות - בסביבת ריבית נמוכה, מניות צמיחה הן האלטרנטיבה המרכזית

מטריצת החלטות מתקדמת: מתי לבחור מה בהשקעות בבורסה?

הנה מטריצה מקיפה שפיתחתי לקבלת החלטות מבוססת נתונים:

| מצב השוק | ריבית | צמיחה כלכלית | אינפלציה | מניות ערך | מניות צמיחה | החלוקה המוצעת |

|---|---|---|---|---|---|---|

| התאוששות חזקה | עולה | חזקה (+4%) | גבוהה (5%+) | ⭐⭐⭐⭐⭐ | ⭐⭐ | 70% ערך, 30% צמיחה |

| צמיחה יציבה | יציבה | בינונית (2-3%) | מתונה (2-4%) | ⭐⭐⭐ | ⭐⭐⭐⭐ | 50% ערך, 50% צמיחה |

| חדשנות + כסף זול | יורדת | איטית (0-2%) | נמוכה (<2%) | ⭐⭐ | ⭐⭐⭐⭐⭐ | 30% ערך, 70% צמיחה |

| מיתון עם אינפלציה | גבוהה | שלילית | גבוהה | ⭐⭐⭐⭐ | ⭐ | 80% ערך, 20% צמיחה |

| משבר דפלציוני | נמוכה | שלילית | שלילית | ⭐⭐ | ⭐⭐⭐ | 40% ערך, 60% צמיחה |

מדריך מעשי: איך לזהות מניות ערך איכותיות בבורסה ב-2025

זיהוי מניות ערך איכותיות בשוק ההון דורש הרבה יותר מבדיקה פשוטה של מכפילים נמוכים. יותר מדי משקיעים נופלים ב"מלכודות ערך" - חברות שנראות זולות אבל למעשה נמצאות בדעיכה מבנית. אני נותן פה דוגמה, כמובן ניתן "לשחק" עם המספרים.

מערכת הערכה מקיפה למניות ערך (ציון מ-1 עד 100):

- הערכת שווי (משקל 25%)

- מכפיל רווח (P/E) נמוך מהענף אבל לא פחות מ-8

- מכפיל הון (P/B) מתחת ל-1.5 עם ROE גבוה מ-10%

- מכפיל תזרים מזומנים חופשי (P/FCF) מתחת ל-15

- הכנסות יציבות או צומחות בשלוש השנים האחרונות

- איכות עסקית (משקל 30%)

- זרמי מזומנים חופשיים חיוביים ויציבים לפחות 3 שנים

- יחס חוב/הון מתחת לממוצע הענף או מתחת ל-50%

- תשואה על ההון העצמי (ROE) מעל 12% באופן עקבי

- מרווח הפעילות יציב או משתפר לאורך 5 שנים

- זרזים פוטנציאליים (משקל 25%)

- שינוי בהנהלה או באסטרטגיה עסקית

- משבר זמני בענף (לא מבני) שצפוי לחלוף

- הערכת שווי חסרה עקב מיעוט כיסוי אנליסטים

- פוטנציאל לשיפור התפעול או מכירת נכסים

- התאמה לטרנדים 2025 (משקל 20%)

- יכולת להפיק תועלת מטכנולוגיות חדשות

- עמידות בפני שינויי אקלים ורגולציה

- חוזק מול תחרות דיגיטלית וגלובליזצה

דוגמאות מעשיות למניות ערך ישראליות בבורסה תל אביב:

שימו לב: אלו דוגמאות לקטגוריות, לא המלצות השקעה ספציפיות

- בנקים ישראליים (בנק לאומי, בנק הפועלים, מזרחי טפחות) - כאשר הריבית גבוהה ואיכות האשראי טובה

- חברות ביטוח מבוססות (הראל, כלל ביטוח) - עם מודלים עסקיים יציבים

- חברות תשתית (בזק, נתיבי הגז) - עם תזרימי הכנסה צפויים

- חברות מזון ישראליות (שטראוס, אסם) - כשהמכפיל אטרקטיבי ויש חידוש מוצרים

הכלל הזהב שלי למניות ערך: אם זה נראה טוב מדי כדי להיות אמיתי - זה כנראה כך. חכמת רחוב: אם החברה באמת שווה פי 20 מהמחיר שלה, למה אף אחד לא קונה?

איך לזהות מניות צמיחה איכותיות בבורסה הישראלית והעולמית

מערכת הערכה למניות צמיחה איכותיות:

- צמיחה איכותית ובת-קיימא (משקל 35%)

- צמיחת הכנסות של 15%+ לשנה בשלוש השנים האחרונות

- שיפור במרווחי הרווח לאורך זמן (לא רק צמיחה בהיקפים)

- צמיחה מחדשנות ומהגדלת שוק, לא רק מעליית מחירים

- משמעת הוצאות - צמיחת הוצאות איטית מצמיחת הכנסות

- יתרון תחרותי וחפיר כלכלי (משקל 30%)

- טכנולוגיה קניינית, פטנטים, או ידע ייחודי

- אפקט רשת (Network Effect) - הערך עולה עם מספר המשתמשים

- כלכלת קנה מידה משמעותית

- מחסום כניסה גבוה לתחרות

- כוח מיתוג שמאפשר לגבות פרמיה

- איכות הנהלה וחזון (משקל 20%)

- הנהלה עם track record מוכח בצמיחה וביצוע

- שקיפות בתקשורת עם המשקיעים והצגת מטרות מדידות

- השקעה מתמדת במחקר ופיתוח (לפחות 5-10% מההכנסות)

- תרבות ארגונית חזקה ויכולת גיוס כישרונות

- פוטנציאל שוק וטרנדים (משקל 15%)

- פעילות בשווקים שצפויים לצמיחה ארוכת טווח

- יכולת להפיק תועלת ממגמות כמו דיגיטציה, AI, קיימות

- גמישות להתאמה לשינויים טכנולוגיים

דוגמאות למניות צמיחה ישראליות איכותיות:

- חברות סייברסיקיוריטי - צ'ק פוינט, CyberArk (אם נסחרות בישראל)

- חברות מדטק וטכנולוגיות רפואיות - אלביט מערכות, אלרן

- פלטפורמות דיגיטליות - Wix, Fiverr (תלוי במצב הערכת השווי)

- חברות תוכנה עסקית - נייס, אמדוקס

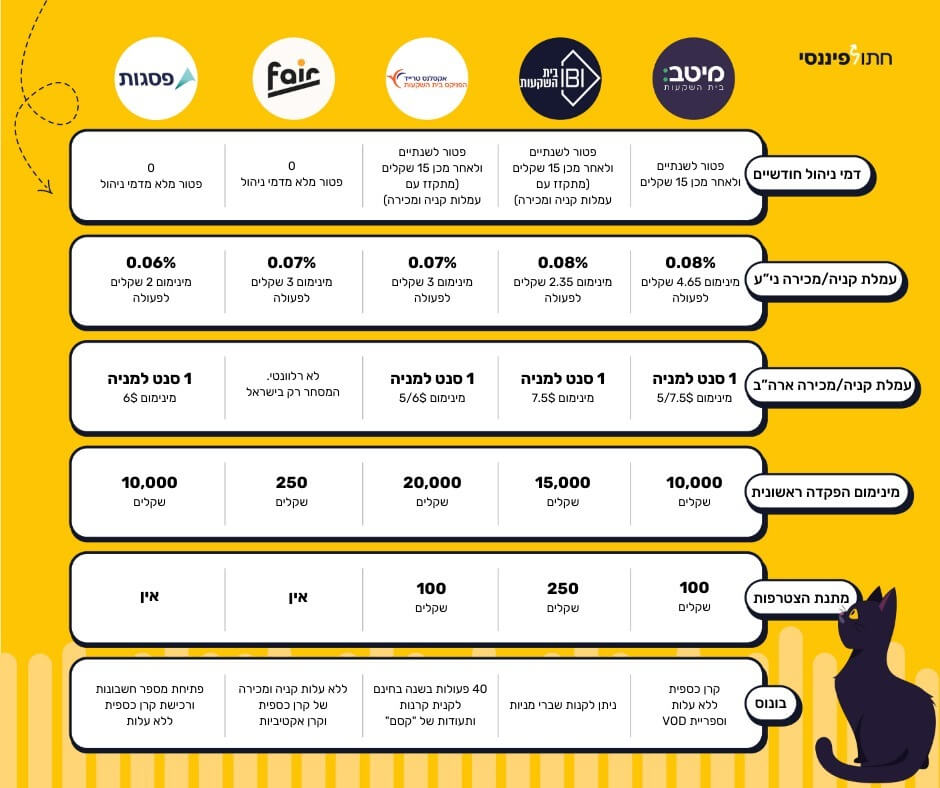

רוצים לקנות מניות ומניות דיבידנד בעמלות זולות? כנסו להטבות שלנו לפתיחת חשבון מסחר עצמאי והקליקו על התמונה:

מניות דיבידנד - מתי הן הבחירה החכמה בהשקעות בשוק ההון?

מניות דיבידנד יכולות להיות מקור מעולה להכנסה פסיבית ויציבות בתיק השקעות, אבל חשוב להבין בדיוק מתי הן מתאימות ומתי כדאי להימנע מהן.

אסטרטגיית בחירה חכמה במניות דיבידנד

מניות דיבידנד מומלצות כאשר:

- המשקיע זקוק להכנסה שוטפת מההשקעות

- פנסיונרים המחפשים תחליף לשכר עבודה

- הורים שחוסכים לילדים ורוצים הכנסה שוטפת לחינוך

- משקיעים המתכננים פרישה מוקדמת

- סביבת ריבית נמוכה יחסית

- כאשר דיבידנד של 4-5% נראה אטרקטיבי מול פיקדון בנקאי של 2-3%

- כאשר קרנות כספיות נותנות תשואה נמוכה

- תקופות של תנודתיות גבוהה בשוק

- הדיבידנד מספק "כרית ביטחון" פסיכולוגית ומפצה על חלק מהירידות

- במשברים, הדיבידנד מפחית את ההפסד הנתפס

- כחלק מאסטרטגיית פיזור ואיזון

- מוסיף יציבות לתיק עם מניות צמיחה תנודתיות

- מספק בסיס יציב לבניית עושר לטווח ארוך

מניות דיבידנד פחות מומלצות כאשר:

- הריבית עולה במהירות - תחרות קשה מפיקדונות וקרנות כספיות

- המשקיע צעיר ומחפש צמיחה מקסימלית - עדיף שהחברות יושקיעו הכל בהתרחבות

- תקופות של צמיחה כלכלית מואצת - עדיף חברות שמנצלות ההזדמנויות לצמיחה

- המשקיע בשכבת מס גבוהה - מס של 25% על דיבידנדים יכול להיות כבד

מערכת הערכה מקיפה למניות דיבידנד ישראליות

כדי להעריך מניות דיבידנד בבורסה בצורה מדעית, פיתחתי מערכת ניקוד מקיפה:

| קריטריון | משקל | דרך חישוב מדויקת | ציון מינימום | ציון מעולה |

|---|---|---|---|---|

| תשואת דיבידנד נוכחית | 25% | דיבידנד שנתי צפוי ÷ מחיר מניה נוכחי | מעל 3% | מעל 5% |

| יציבות תשלומי דיבידנד | 30% | מספר שנים רצופות ללא הפחתת דיבידנד | מינימום 5 שנים | מינימום 10 שנים |

| יחס כיסוי דיבידנד | 20% | רווח למניה ÷ דיבידנד למניה | מעל 1.5 | מעל 2.0 |

| איכות עסקית כוללת | 15% | ROE ממוצע + גדילת הכנסות 3 שנים | ROE>10%, גדילה חיובית | ROE>15%, גדילה 5%+ |

| חוזק פיננסי | 10% | יחס חוב/הון + current ratio | חוב/הון<60%, CR>1.2 | חוב/הון<40%, CR>1.5 |

איך להימנע ממלכודות דיבידנד נפוצות בבורסה

מלכודת התשואה הגבוהה החשודה:

כאשר מניה בבורסה מציעה תשואת דיבידנד של 8%+ בעוד הממוצע בשוק הוא 3-4%, זה לעיתים קרובות סימן אזהרה:

- השוק צופה קיצוץ בדיבידנד בעתיד הקרוב

- החברה בצרות פיננסיות ומשתמשת בדיבידנד כ"פיתיון"

- המחיר ירד הרבה עקב בעיות (מה שהגדיל את התשואה החישובית)

- החברה לוקחת חובות או מוכרת נכסים כדי לממן דיבידנדים

מלכודת "יציבות כוזבת":

חברות שמשלמות דיבידנד יציב אבל על חשבון העתיד:

- חברות בענפים בדעיכה שמחלקות נכסים במקום להשקיע בחידוש

- חברות שמקצצות בהשקעות מחקר ופיתוח כדי לשמור על הדיבידנד

- חברות שמוכרות נכסים אסטרטגיים לטווח קצר כדי לממן תשלומים

מלכודת המס הישראלית:

בישראל, דיבידנדים חייבים במס דיבידנד של 25%, בדומה למס רווחי הון של 25% רק במכירה. חישוב אמיתי:

- דיבידנד ברוטו של 5% → 3.75% נטו אחרי מס

- בנוסף, אין זכאות למיסוי ריאלי על דיבידנדים, אלא מיסוי נומינלי ראינו מתחשב באינפלציה

- לכן למשקיעים בשכבות מס גבוהות כדאי לשקול מניות צמיחה במקום

יש לי כלל פשוט לדיבידנדים: אם התשואה גבוהה מדי מריבית הפרמיה בבנק, אני מתחיל לחשוד. למה? כי השוק בדרך כלל לא נותן ארוחות חינם. דיבידנד של 8% בעידן ריבית של 4%? תבדקו פעמיים!

רשימת מניות דיבידנד ישראליות איכותיות לבדיקה ב-2025

הערה חשובה: אלו קטגוריות לבדיקה לפי הקריטריונים שהצגתי, לא המלצות השקעה ספציפיות:

בנקים ישראליים (בתנאים מתאימים של ריבית ואשראי):

- בנק לאומי - דיבידנד יציב, נפח גדול, מגוון פעילויות

- בנק הפועלים - חזק במשכנתאות וניהול נכסים

- בנק מזרחי טפחות - התמחות במשכנתאות ושירותי פרטיים

חברות ביטוח מבוססות:

- הראל השקעות וביטוח - מובילה בביטוח חיים ופנסיה

- כלל ביטוח - חזקה בביטוח כללי ורכב

תשתיות ותקשורת:

- בזק החברה הישראלית לתקשורת - תפעול הרשת הקבועה

- פרטנר תקשורת - שירותי סלולר ואינטרנט

חברות צריכה בסיסית:

- שטראוס גרופ - מזון, משקאות וקפה

- תנובה מוצרי חלב - מובילה בשוק החלב הישראלי

השוואה בין מניות ערך, מניות צמיחה ומניות דיבידינד

| מאפיין | מניות צמיחה (Growth) | מניות ערך (Value) | מניות דיבידנד (Dividend) |

|---|---|---|---|

| הגדרה | חברות עם פוטנציאל צמיחה גבוה ברווחים | חברות מבוססות שנסחרות מתחת לערך הכלכלי שלהן | חברות שמחלקות רווחים שוטפים למשקיעים בצורת דיבידנד |

| התמקדות | הגדלת שווי שוק וצמיחה מהירה | השקעה במחיר נמוך יחסית לשווי האמיתי | הכנסה שוטפת ממשית על בסיס קבוע |

| מדיניות דיבידנד | לרוב לא מחלקות – reinvestment פנימי | עשויות לחלק, אך לא בהכרח | מחלקות דיבידנד קבוע ולעיתים גם עולים עם הזמן |

| תמחור | מכפילים גבוהים (P/E גבוה, P/S גבוה) | מכפילים נמוכים יחסית | מכפילים משתנים, אך הדגש הוא על תשואת הדיבידנד (Dividend Yield) |

| סיכון | גבוה – תלוי בציפיות עתידיות ובשוק | בינוני – תלוי בחזרה לערך הפנימי | נמוך עד בינוני – תלוי ביציבות החברה |

| ביצועים בתקופות שוק שונות | מצטיינות בתקופות גאות בשוק (Bull) | מצליחות בתקופות תיקון/משבר | חזקות בתקופות של ריבית גבוהה או שוק תנודתי |

| מגזרים נפוצים | טכנולוגיה, אנרגיה מתחדשת, ביוטכנולוגיה | פיננסים, תעשייה, צריכה בסיסית | תשתיות, בנקים, ביטוח, חברות נדל"ן ותקשורת |

| דוגמאות (2024) | Tesla, Nvidia, Amazon, MercadoLibre | IBM, Intel, JPMorgan Chase, Ford | Coca-Cola, AT&T, Verizon, Realty Income |

| פרופיל משקיע מתאים | משקיע שמוכן לקחת סיכון תמורת פוטנציאל תשואה גבוהה | משקיע שמאמין בניתוח ערך ורוצה לקנות בזול | משקיע שמחפש הכנסה פסיבית סולידית וקבועה |

מחשבון אישי: איך לבנות תיק השקעות מאוזן של קטגוריות מניות

שלב ראשון: קביעת החלוקה הבסיסית לפי גיל ומטרות השקעה

הנה המודל המתקדם שלי לחלוקה אופטימלית בהשקעות בשוק ההון מבוססות מניות:

גילאי 20-40 (שלב הצטברות הון):

- 50% מניות צמיחה - דגש על טכנולוגיה, חדשנות, חברות צעירות עם פוטנציאל גדול

- 30% מניות איכותיות מאוזנות - Large-Cap יציבות שמספקות בסיס עם פוטנציאל צמיחה

- 15% מניות ערך מוכחות - הזדמנויות מיוחדות וחברות איכותיות במחיר אטרקטיבי

- 5% מניות דיבידנד יציבות - יסוד יציבות ולמידה על הכנסה פסיבית

הרציונל: בגיל הזה זמן עובד עבורכם. כל שקל שתרוויחו עכשיו יהפוך למספר שקלים בפרישה בעזרת ריבית דריבית.

גילאי 40-50 (שלב בישול וביסוס):

- 35% מניות צמיחה - עדיין חשוב, אבל עם פחות סיכון קיצוני

- 30% מניות ערך איכותיות - זמן להתמקד בחברות יציבות עם הערכת שווי אטרקטיבית

- 25% מניות מאוזנות - גרעין יציב לתיק ההשקעות

- 10% מניות דיבידנד - התחלת הכנת "רצפת הכנסה" לעתיד

הרציונל: איזון בין צמיחה עדיין אגרסיבית לבין הכנת הקרקע לשלבי החיים המאוחרים.

גילאי 50-65 (שלב קרוב לפרישה):

- 25% מניות צמיחה איכותיות - עדיין חשוב להגנה מפני אינפלציה

- 35% מניות ערך מוכחות - יציבות ופוטנציאל תשואה ללא סיכון מופרז

- 20% מניות מאוזנות - עוגן לתיק

- 20% מניות דיבידנד - הכנה לצורך בהכנסה שוטפת

הרציונל: מעבר מדגש על הגדלת ההון לשמירה עליו עם התחלת הכנה להכנסה שוטפת.

מעל גיל 65 (שלב הפרישה):

- 20% מניות צמיחה יציבות - הגנה מפני אינפלציה לטווח ארוך

- 30% מניות ערך איכותיות - בטחון עם פוטנציאל תשואה סביר

- 15% מניות מאוזנות - יציבות וגמישות

- 35% מניות דיבידנד מובחרות - מקור ההכנסה השוטפת העיקרי

הרציונל: המעבר מצמיחה להכנסה תוך שמירה על הגנה מפני אינפלציה וכוח הקנייה, וכמובן במידת הצורך לבסס תיק מניב תזרימית

שלב שני: התאמה דינמית לתנאי השוק הנוכחיים

מערכת הניקוד המתקדמת לקבלת החלטות (עדכון ל-2025):

זו רק הצעה, סוג של כללי אצבע שיכולים לעזור לך בתהליך קבלת החלטות

- מצב הריבית הנוכחי (משקל 30%)

- ריבית יורדת מהר (מעל 1% בשנה): +2 נקודות לצמיחה

- ריבית יורדת לאט (עד 0.5% בשנה): +1 נקודה לצמיחה

- ריבית יציבה (שינוי של עד 0.25%): 0 נקודות

- ריבית עולה לאט (עד 0.5% בשנה): +1 נקודה לערך

- ריבית עולה מהר (מעל 0.5% בשנה): +2 נקודות לערך

- מצב כלכלי כללי (משקל 25%)

- צמיחה מואצת (מעל 4% שנתי): +2 לצמיחה

- צמיחה רגילה (2-4% שנתי): +1 לצמיחה

- צמיחה איטית (0-2% שנתי): +1 לדיבידנד

- מיתון קל (0 עד -2%): +1 לערך

- מיתון עמוק (מתחת ל-2%): +2 לערך

- רמת הערכת השוק (משקל 25%)

- שוק זול מאוד (P/E מתחת ל-15): +2 לערך

- שוק זול (P/E 15-18): +1 לערך

- הערכה נורמלית (P/E 18-22): 0 נקודות

- שוק יקר (P/E 22-25): +1 לדיבידנד

- שוק יקר מאוד (P/E מעל 25): +2 לדיבידנד

- רמת חדשנות טכנולוגית (משקל 20%)

- מהפכה טכנולוגית (כמו עכשיו עם AI): +2 לצמיחה

- חדשנות מואצת: +1 לצמיחה

- חדשנות רגילה: 0 נקודות

- חדשנות איטית: +1 לערך

- האטה טכנולוגית: +2 לערך

איך להשתמש במערכת הניקוד: כל נקודה = 5% שינוי בהקצאה מהבסיס (מקסימום שינוי מותר: 20% לכל כיוון)

הסוד שלי לא לפחד מההתאמות לפי גיל: זה לא אומר שבגיל 60 אתם הופכים ל"משקיעים שמרנים משעממים". זה אומר שאתם חכמים מספיק להבין שהזמן שלכם להתאושש מטעויות קצר יותר

דוגמה מעשית: חישוב לשנת 2025

הנחות למצב הנוכחי (עדכני יוני):

- ריבית בנק ישראל: 4.5% (יציבה אחרי עליות) = 0 נקודות

- כלכלה ישראלית: צמיחה של 2.5% (רגילה למרות האתגרים) = +1 לצמיחה

- הערכת בורסה: P/E של 19 במדד תל אביב 125 (נורמלי) = 0 נקודות

- חדשנות: מהפכת AI בעיצומה + ישראל מובילה = +2 לצמיחה

סכום נקודות: +3 לצמיחה (נטו)

תוצאה למשקיע בן 40:

- בסיס לגיל: צמיחה 35%, ערך 30%, מאוזן 25%, דיבידנד 10%

- התאמה: +15% לצמיחה (3 נקודות × 5%)

- חלוקה סופית מותאמת: צמיחה 45%, ערך 25%, מאוזן 25%, דיבידנד 5%

כלים מעשיים לניהול ואיזון תיק ההשקעות

אסטרטגיות איזון מתקדמות:

- איזון תקופתי קלאסי:

- בדיקת התיק: כל חודש

- איזון בפועל: כל רבעון אם יש סטייה של 5%+

- סקירה מעמיקה: כל שנה עם עדכון החלוקה לפי גיל

- איזון לפי סטיות דינמי:

- איזון מיידי כאשר קטגוריה חורגת ב-10%+ מהמטרה

- איזון חלקי (חצי מהסטייה) ב-15%+

- איזון מלא ב-20%+ או אחרי שנה בלי איזון

- איזון "לחיצת ידיים" (המומלץ לרוב המשקיעים):

- בדיקה חודשית עם רישום התוצאות

- איזון רק בסטיות של 12%+ או אחרי 6 חודשים

- מטרה: לא יותר מ-4 פעולות איזון בשנה

התחשבות חכמה בעלויות ומיסוי:

עלויות מסחר בבורסה הישראלית:

- חשבונות מסחר עצמאי - עמלות מסחר של בין שקלים בודדים לעשרות שקלים

- קרנות נאמנות ישראליות - דמי ניהול שנתיים 0.5-2%

- קרנות סל (ETF) בישראל ובחו"ל - דמי ניהול 0.1-0.8%

למשקיעים שכבר מחזיקים תיק במקום אחר, ניוד תיק השקעות ללא אירוע מס יכול לחסוך אלפי שקלים בעמלות לאורך זמן

לסיום: מסגרת מושלמת להצלחה בהשקעות בקטגוריות מניות

הבנה מעמיקה של איך לבחור ולאזן בין קטגוריות מניות שונות בבורסה היא אחד הכישורים החשובים והמשמעותיים ביותר של המשקיע המוצלח בשוק ההון. המפתח להצלחה ארוכת טווח אינו בניסיון למצוא את הקטגוריה ה"מנצחת" או לתזמן את השוק, אלא בבניית תיק השקעות מגוון, מאוזן ומדעי שמתאים למטרות האישיות שלכם, לשלב החיים שלכם, ולתנאי השוק המשתנים.

הטכנולוגיה הפיננסית והמידע הזמין לנו ב-2025 מאפשרים קבלת החלטות השקעה מושכלות יותר מאי פעם בעבר. השימוש בכלים דיגיטליים מתקדמים, מעקב ביצועים בזמן אמת, הבנת המחזורים הכלכליים, והיכולת לגשת למידע איכותי על חברות ברחבי העולם - כל אלה יכולים לתת לכם יתרון משמעותי כמשקיעים פרטיים.

העקרונות המרכזיים שחשוב לזכור:

- פיזור הוא המלך - אל תשימו את כל הביצים בסל אחד, גם לא בקטגוריה אחת

- זמן מנצח תזמון - עקביות לטווח ארוך עדיפה על ניסיונות תזמון שוק

- התאמה דינמית - התאימו את התיק לשינויים בחיים ובשוק, אבל לא בתדירות מופרזת

- עלויות חשובות - שימו לב לעמלות, דמי ניהול ומיסוי - הם יכולים לכרסם בתשואות

- השכלה מתמדת - עולם ההשקעות משתנה, המשיכו ללמוד ולהתעדכן

המדריך המלא לניוד תיק השקעות יכול לעזור לכם להפחית עלויות משמעותית. השכלה מתמדת - עולם ההשקעות משתנה, המשיכו ללמוד ולהתעדכן

הטעות הכי גדולה שאני רואה: אנשים שמשנים אסטרטגיה כל שנה. בחירת קטגוריות זה כמו חינוך ילדים - צריך עקביות וסבלנות. אני מעדיף משקיע עם אסטרטגיה בינונית שדבק בה 10 שנים על גאון שמשנה כיוון כל שנה!

זכרו תמיד: הצלחה בהשקעות בשוק ההון זה לא רק על הבחירות הנכונות שתעשו היום, אלא על העקביות, הסבלנות, המשמעת הפיננסית, והיכולת להתאים את התיק לתנאים משתנים לאורך זמן. ההחלטות החכמות שתקבלו היום על חלוקת קטגוריות המניות בתיק ההשקעות שלכם יקבעו במידה רבה את רמת העצמאות הכלכלית והחופש הפיננסי שלכם בעתיד.

איזו קטגוריית מניות הכי מעניינת אתכם ב-2025? איך אתם מחלקים כיום את תיק ההשקעות שלכם בין הקטגוריות השונות? האם יש לכם שאלות נוספות על האסטרטגיות שהצגתי?

שתפו את החתול הפיננסי בתגובות בחוויות שלכם, בהצלחות, באתגרים, ובשאלות - ביחד נמשיך ללמוד, להשתפר ולבנות עתיד פיננסי מוצלח!

בהצלחה רבה בדרך להשגת החלומות הפיננסיים שלכם ולבניית תיק השקעות מנצח!