חיסכון לילדים לעתיד טוב יותר

החלטה לחסוך עבור הילדים היא אחת ההחלטות החשובות שמשפיעות על העתיד הכלכלי של המשפחה. בעוד שבעבר היה ברור מאליו שהורים חוסכים לילדיהם כדי להעניק להם התחלה כלכלית יציבה, כיום ניתן לראות מגמה הפוכה. ישנם הורים שבוחרים לא לחסוך ומעדיפים לשים את הדגש על ההווה, מתוך הנחה שהילדים ימצאו את הדרך להסתדר בעצמם. אך מנגד, רוב ההורים עדיין רואים בחיסכון כלי חשוב ליצירת ביטחון כלכלי לילדים ולהענקת תמיכה בעתיד.

אם אתם נמנים עם ההורים שרוצים להבטיח לילדיהם עתיד כלכלי יציב, עליכם להבין מהי הדרך הנכונה לחסוך, איך לבחור אפיקי חיסכון ואילו סכומים כדאי להפקיד כדי למקסם את החיסכון. המטרה היא לא רק לחסוך כסף, אלא להפיק ממנו את המיטב לאורך זמן.

חיסכון לכל ילד - מה זה ואיך זה עובד?

תוכנית "חיסכון לכל ילד" היא יוזמה ממשלתית שיצאה לדרך בשנת 2017, מתוך מטרה ברורה להבטיח לכל ילד בישראל התחלה כלכלית יציבה כשהוא מגיע לבגרות. מדובר בתוכנית שמהווה חלק מהביטוח הלאומי, ומסייעת להורים לחסוך עבור ילדיהם סכום כסף שיעמוד לרשותם בעתיד, תוך שמירה על נזילות ואפשרויות השקעה גמישות.

איך עובדת תוכנית חיסכון לכל ילד?

במסגרת התוכנית, נכון לשנת 2024, המדינה מפקידה מדי חודש 57 ש"ח לחשבון חיסכון ייעודי על שמו של כל ילד, החל מגיל הלידה ועד גיל 18. מדובר בהפקדה אוטומטית שמבצעת המדינה, וההורים אינם נדרשים לעשות דבר על מנת להפעיל אותה. עם זאת, המדינה מאפשרת להורים להוסיף סכום נוסף של 57 ש"ח לחודש, ובכך להכפיל את החיסכון ל-114 ש"ח לחודש. הסכומים הללו מצטברים לאורך השנים ומגיעים לסכומים משמעותיים עד הגיעו של הילד לגיל 18.

לצד ההפקדה של המדינה, להורים יש אפשרות לבחור היכן לנהל את החיסכון. קיימות שתי אפשרויות עיקריות:

- קופות גמל להשקעה: מכשיר חיסכון שבו הכספים מושקעים בשוק ההון במסלולים שונים. הקופות מנוהלות על ידי בתי השקעות מקצועיים, ומאפשרות ניהול גמיש של החיסכון. מדובר במכשיר שמאפשר מעבר חופשי בין מסלולי השקעה שונים מבלי לשלם מס על הרווחים עד למועד המשיכה, מה שהופך אותו לאטרקטיבי במיוחד.

- פיקדון בנקאי: אפשרות נוספת היא ניהול החיסכון בפיקדון בנקאי שבו הכסף נשמר בריבית קבועה או משתנה. זו אפשרות סולידית יותר, אך התשואה שלה בדרך כלל נמוכה בהשוואה למסלולים המנוהלים בשוק ההון.

המסלולים הזמינים להורים

לאחר שבחרו את הגוף המנהל (קופת גמל להשקעה או פיקדון בנקאי), ההורים נדרשים לבחור את מסלול ההשקעה שבו ינוהל הכסף. אחרי הרבה שנים שברירת המחדל היתה בבנקים, היום היא עברה לקופת גמל להשקעה וזה טוב יותר עבור ילדינו כי פוטנציאל התשואה הוא גבוה יותר.

קיימים שלושה מסלולים עיקריים, הנבדלים זה מזה ברמת הסיכון ובפוטנציאל התשואה:

- מסלול מנייתי: מסלול בעל סיכון גבוה, שבו מושקע הכסף בעיקר במניות. מסלול זה מתאים להורים שמוכנים לקחת סיכון במטרה להשיג תשואה גבוהה יותר לאורך זמן. מחקרים רבים מראים כי השקעה במניות לתקופות ארוכות מספקת תשואה עודפת על פני מסלולים סולידיים כמו אג"ח או פיקדונות, ולכן מסלול זה מתאים במיוחד לחיסכון ארוך טווח כמו "חיסכון לכל ילד."

- מסלול כללי: מסלול זה משלב בין מניות לאג"ח, ומציע סיכון בינוני עם תשואה בינונית. הוא מתאים להורים שמעדיפים לאזן בין סיכון לתשואה, אך אינם מעוניינים בהשקעה מסוכנת במיוחד. מדובר באפשרות שמספקת יציבות יחסית עם סיכון נמוך יותר ממסלול מנייתי, אך עדיין עם פוטנציאל תשואה עדיף על פני מסלולים סולידיים לחלוטין.

- מסלול סולידי: מסלול שמבוסס על אג"ח ממשלתיות ואג"ח קונצרניות איכותיות, ומיועד להורים שמעוניינים להימנע לחלוטין מסיכון ולשמור על יציבות מרבית. התשואה במסלול זה נמוכה יותר לעומת מסלולים מנייתיים או כלליים, אך היא גם בטוחה יותר. מסלול זה אינו מומלץ כשמדובר בחיסכון ארוך טווח, שכן תשואותיו הנמוכות עלולות להוביל לכך שהחיסכון יגדל בצורה מועטה בלבד לאורך השנים.

יתרונות תוכנית "חיסכון לכל ילד"

לתוכנית ישנם מספר יתרונות משמעותיים שהופכים אותה לאטרקטיבית להורים המעוניינים לחסוך לילדיהם:

- סבסוד דמי ניהול: המדינה מכסה את דמי הניהול עד הגיעו של הילד לגיל 21, מה שמפחית את העלויות של ניהול החיסכון. בממוצע, דמי ניהול בקופות גמל להשקעה נעים בין 0.6% ל-0.8% בשנה, אך במסגרת התוכנית ההורים אינם נדרשים לשלם את דמי הניהול עד הגיע הילד לגיל זה.

- אפשרות להכפלת החיסכון: כאמור, ההורים יכולים להכפיל את סכום ההפקדה באמצעות תוספת של 57 ש"ח לחודש. אפשרות זו מבטיחה חיסכון גדול יותר ללא עלויות נוספות של דמי ניהול, מה שהופך אותה לאפשרות משתלמת במיוחד.

- גמישות במסלולי ההשקעה: ההורים יכולים לבחור מסלולים בהתאם להעדפותיהם - מסלול סולידי עבור אלה המחפשים יציבות, או מסלול מנייתי עבור אלה שמוכנים לקחת סיכון בתמורה לתשואה גבוהה יותר. מעבר לכך, ניתן לעבור בין מסלולים בכל עת ללא תשלום מס על הרווחים. שימו לב שבקופת גמל להשקעה הגמישות היא גבוהה, ובעוד שבבנקים היא נמוכה מאוד.

- משיכה מגיל 18: הילד יוכל למשוך את הכספים שהצטברו בחשבון בגיל 18, אך קיימת אפשרות להמשיך ולחסוך עד גיל 21, ובמקרה כזה הילד יקבל מענק חד-פעמי נוסף של 500 ש"ח מהמדינה. כלומר כ 500 שקלים בגיל 18 ועוד סכום דומה בגיל 21.

- דחיית מס רווחי הון, תשואה ללא מס: במהלך תקופת החיסכון, הכספים מושקעים במסלולים שונים, וכל הרווחים שנצברים פטורים ממס על רווחי הון עד למשיכה. המשמעות היא שהרווחים מצטברים בצורה אפקטיבית יותר לאורך זמן, במיוחד במסלולים מנייתיים שיכולים להניב תשואה עודפת.

על פי רב, תשקלו לחיוב חיסכון לכל ילד בקופת גמל להשקעה.

איפה כדאי להשקיע את הכסף?

ההחלטה היכן להשקיע את כספי החיסכון של הילדים היא אחת ההחלטות החשובות ביותר, שכן היא משפיעה ישירות על הסכום שיצטבר לאורך השנים. בחירת אפיק ההשקעה תלויה במידת הסיכון שההורים מוכנים לקחת ובאופק ההשקעה - האם מדובר בהשקעה לטווח קצר או ארוך. בנוסף, על ההורים לקחת בחשבון את מטרותיהם הפיננסיות העתידיות, כמו תמיכה בילדים בלימודים אקדמיים, חתונה, או עזרה בקניית דירה.

השקעה במניות - בחירה נבונה לחיסכון ארוך טווח

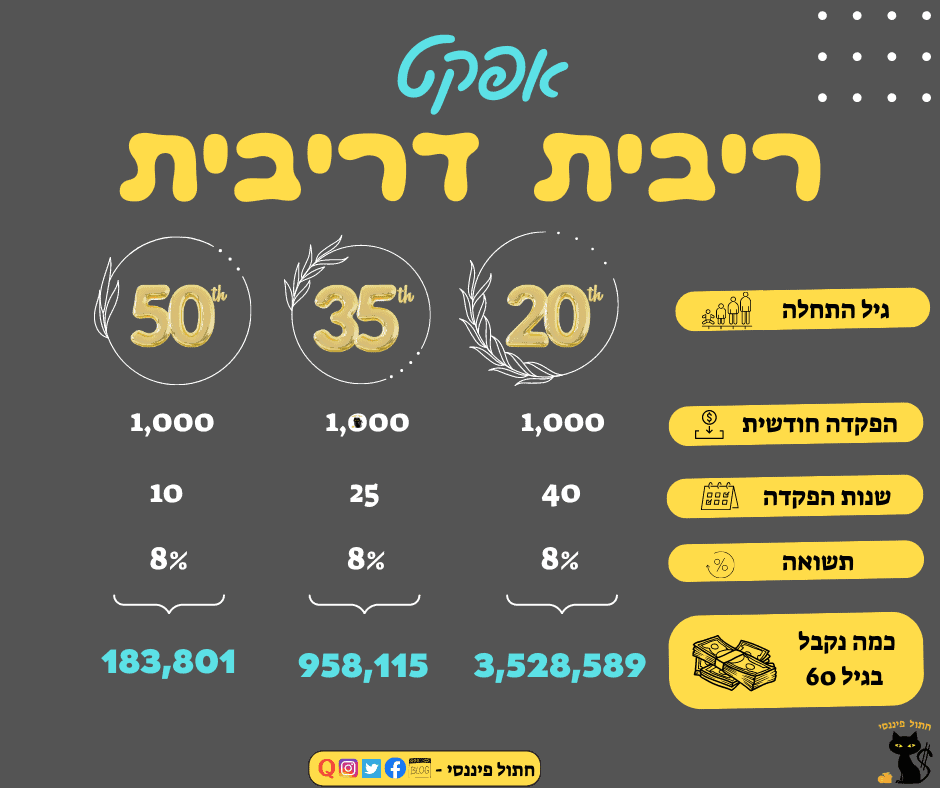

אחת האפשרויות המומלצות ביותר עבור חיסכון לטווח ארוך, כמו חיסכון לילדים, היא השקעה במניות. מחקרים שנעשו לאורך השנים מראים שמניות מספקות תשואה עודפת ביחס לאפיקי השקעה סולידיים כמו אג"ח או פיקדונות בנקאיים. התשואה השנתית הממוצעת על מניות בשוק ההון נעה בין 7%-9%, ולעומת זאת, השקעות באג"ח ובפיקדונות מספקות תשואה ממוצעת נמוכה בהרבה של כ-3%-4%.

פער זה של 3%-6% בשנה עשוי להיראות קטן בטווח הקצר, אך כשמדובר בהשקעות ארוכות טווח, הפער מצטבר לסכומים משמעותיים.

לדוגמה, אם נחסוך במשך 21 שנים ונשקיע במסלול מנייתי, התשואה המצטברת יכולה להוביל להפרש של עשרות אלפי שקלים לעומת השקעה באפיק סולידי. ילד שהוריו בחרו להשקיע במסלול מנייתי עשוי לקבל סכום של כמעט 100,000 ש"ח בגיל 21, בעוד ילד שהוריו השקיעו באפיק סולידי יעמוד בפני סכום נמוך יותר של כ-40,000 ש"ח בלבד.

היתרונות של השקעה במניות לטווח הארוך

השקעה במניות מספקת מספר יתרונות בולטים בהשוואה לאפיקים סולידיים:

- פוטנציאל תשואה גבוה יותר: מניות נחשבות לאפיק השקעה בעל סיכון גבוה, אך גם בעל פוטנציאל התשואה הגבוה ביותר. למרות שמדובר באפיק תנודתי, הנתונים ההיסטוריים מראים שעל פני זמן, שוק המניות מתקן את עצמו לאחר ירידות. בטווח הארוך, השקעה במניות נוטה לספק תשואה משמעותית יותר מאשר אג"ח או פיקדונות.

- היכולת להתמודד עם תנודתיות: כאשר מדובר בחיסכון לילדים המיועד להיפתח רק בגיל 18 או 21, יש מספיק זמן כדי להתגבר על התנודתיות שקיימת בשוק המניות. במקרים של ירידות זמניות, לשוק יש את הזמן הנחוץ להתאושש ולחזור לתשואה ממוצעת גבוהה, מה שמבטיח שההשקעה תהיה רווחית בטווח הארוך.

- ריבית דריבית: השקעה במניות מאפשרת למקסם את ההשפעה של ריבית דריבית - מצב שבו הרווחים על ההשקעה מניבים רווחים נוספים. ככל שהרווחים גדלים, התשואה עליהם מגדילה עוד יותר את הסכום המצטבר. זהו יתרון מכריע כשמדובר בהשקעה לטווח של שנים רבות.

השקעות סולידיות - ביטחון על חשבון תשואה

מנגד, השקעות סולידיות כגון אג"ח או פיקדונות בנקאיים נחשבות לבחירה בטוחה יותר עבור הורים המעוניינים במינימום סיכון. אמנם מדובר בהשקעות שמבטיחות תשואה יציבה ואינן נתונות לתנודתיות כמו מניות, אך התשואה שלהן נמוכה בהרבה. למעשה, פער של 3%-6% בתשואה השנתית, כפי שנראה בין מניות לאג"ח, הופך משמעותי מאוד לאורך זמן.

- אג"ח ממשלתיות: השקעה באג"ח נחשבת בטוחה יותר מאשר מניות, שכן מדובר בניירות ערך שמונפקים על ידי הממשלה. האג"ח מבטיחות תשלום קבוע לאורך זמן, אך התשואה נמוכה בהשוואה למניות. עם זאת, מדובר בהשקעה שמפחיתה את הסיכון לתנודתיות.

- פיקדונות בנקאיים: הפיקדונות בבנקים מספקים ריבית קבועה ומובטחת, אך התשואה בהם נמוכה משמעותית בהשוואה למניות. נוסף על כך, לרוב לא ניתן לשבור את הפיקדון לפני מועד הפירעון מבלי לשלם קנס, מה שמפחית את הגמישות של ההשקעה.

התאמה אישית לצורכי המשפחה

בסופו של דבר, בחירת אפיק ההשקעה תלויה בצורכי ההורים והילדים ובמידת הסיכון שההורים מוכנים לקחת. חשוב לזכור שהשקעה לטווח ארוך כמו חיסכון לילדים צריכה להיות מותאמת להעדפות המשפחה, אך גם להבטיח שהתשואה תהיה מספקת כדי למקסם את הסכומים שיצטברו לאורך זמן.

משחק כיפי מעורר מחשבה פיננסית לכל המשפחה מבית חתול פיננסי

כיצד להגדיל את החיסכון מעבר ל"חיסכון לכל ילד"?

לצד התוכנית הממשלתית "חיסכון לכל ילד," הורים רבים שואפים להבטיח עתיד כלכלי רחב יותר לילדיהם על ידי הגדלת החיסכון מעבר להפקדות הקבועות של המדינה. בעוד שתוכנית "חיסכון לכל ילד" מספקת בסיס טוב, רבים מחפשים דרכים נוספות להגדיל את הסכומים שיצטברו עד שהילדים יגיעו לבגרות. לשם כך קיימות מספר אפשרויות חיסכון והשקעה נוספות שניתן לנצל, כל אחת מהן מציעה יתרונות שונים המתאימים לצרכים כלכליים מגוונים.

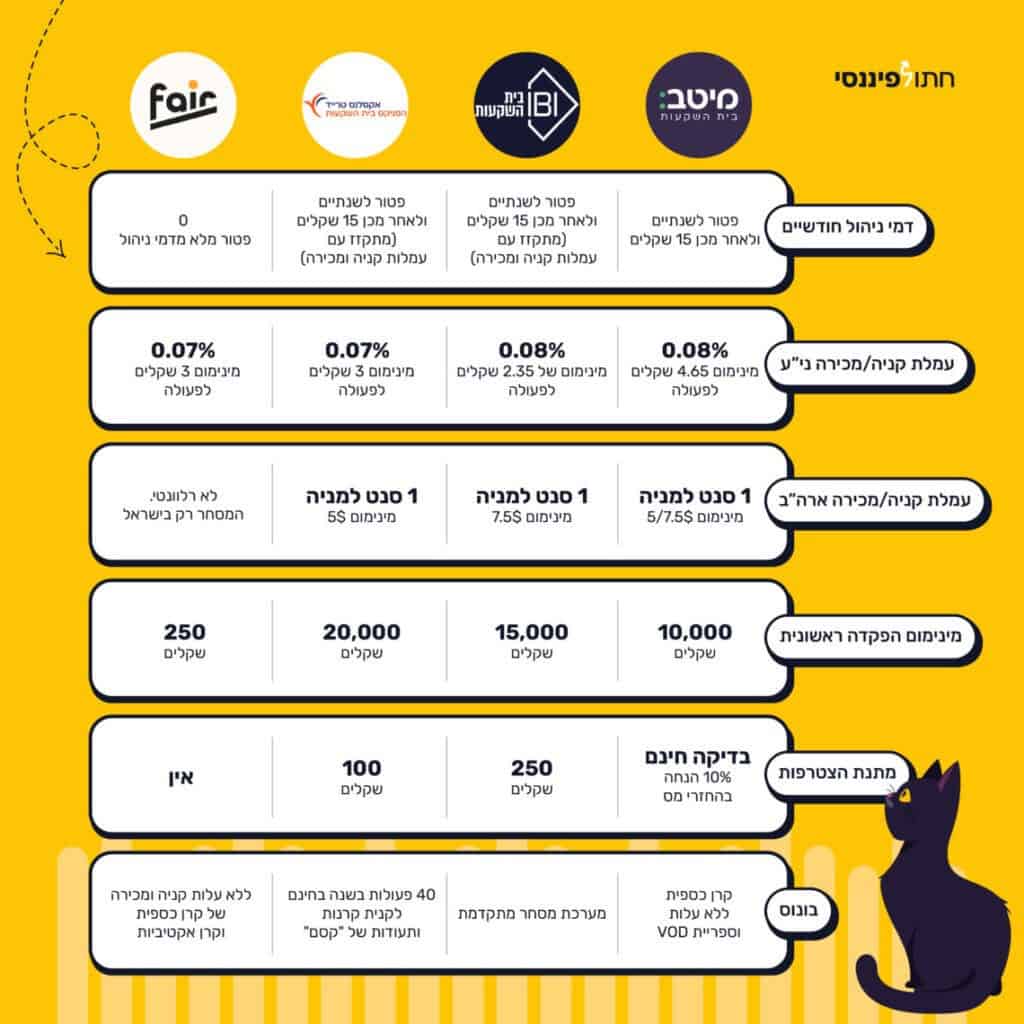

קופות גמל להשקעה

קופות גמל להשקעה הן אחד מהמכשירים הפיננסיים הפופולריים ביותר לחיסכון והשקעה בישראל. קופות אלו מציעות גמישות מרבית, כאשר ניתן להפקיד אליהן באופן חודשי או חד-פעמי בהתאם להעדפות ההורים. כמו כן, הן מספקות מגוון רחב של מסלולי השקעה שניתן לבחור מהם, כמו מסלולים מנייתיים, מסלולים כלליים (המשלבים מניות ואג"ח) ומסלולים סולידיים המבוססים על אג"ח ממשלתיות. הקופות מנוהלות על ידי גופי השקעות מקצועיים, ומאפשרות לעבור בין מסלולים ללא חיוב במס על הרווחים, מה שמעניק גמישות רבה למנהלי ההשקעות.

יתרון חשוב בקופות גמל להשקעה הוא נזילות הכספים - ההורים יכולים למשוך את הכסף בכל שלב מבלי לשלם מס על הרווחים עד למשיכה, דחיית מס, ובכך להמשיך לנהל את ההשקעה ביעילות רבה לאורך זמן. בנוסף, קופות גמל להשקעה מאפשרות הפקדות סכומים שונים, כך שניתן להתחיל מהפקדות חודשיות קטנות ולגדול עם הזמן.

קרנות נאמנות

קרנות נאמנות הן מכשיר השקעה נוסף שמציע גישה נוחה ומגוונת לשוק ההון. קרן נאמנות היא למעשה תיק השקעות מנוהל המורכב ממגוון ניירות ערך כמו מניות, אג"ח, מט"ח ועוד. הקרנות מנוהלות על ידי בתי השקעות מקצועיים או חברות ביטוח, והן מציעות למשקיעים אפשרות להשקיע בתיק מגוון של נכסים, מבלי הצורך לנהל את ההשקעות באופן אישי.

אחד היתרונות המשמעותיים של קרנות נאמנות הוא הגישה להשקעות מגוונות, הכוללות נכסים כמו מניות, אג"ח, מטבעות חוץ ואפילו סחורות. בכך הן מאפשרות להורים ליהנות מגידול רחב יותר של החיסכון במגוון תחומים בשוק ההון. בנוסף, קרנות נאמנות פאסיביות, כמו קרנות שעוקבות אחר מדדים דוגמת S&P 500, מציעות דמי ניהול נמוכים מאוד, מה שמוסיף לאטרקטיביות שלהן לטווח הארוך.

מצד שני, ישנה גם אפשרות להשקיע עצמאית ובאופן זול ויעיל יותר באמצעות חשבון מסחר עצמאי. וגם פה ניתן להתחיל להשקיע החל מ 250 שקלים בחודש, ובכך להבטיח השקעה לילדים עם פוטנציאל תשואה גבוה ולשלם על זה כמה שפחות דמי ניהול לגופים השונים - להשאיר את הכסף בבית.

פה תוכלו לקרוא בהרחבה על עוד דרכים להשקיע בשוק ההון בצורה עצמאית ולחסוך כסף על דמי ניהול.

פוליסות חיסכון

פוליסות חיסכון הן מוצר פיננסי דומה לקופות גמל להשקעה, אך הן מנוהלות על ידי חברות ביטוח במקום בתי השקעות. פוליסות החיסכון מציעות גם הן מסלולים מנייתיים, כלליים וסולידיים, אך דמי הניהול שלהן לרוב מעט גבוהים יותר בהשוואה לקופות גמל להשקעה. יחד עם זאת, לפוליסות החיסכון יתרון משמעותי בכך שהן מאפשרות משיכה חודשית קבועה לאחר גיל מסוים - יתרון עבור הורים שמעוניינים לספק הכנסה קבועה לילדיהם בבגרותם.

הפוליסות נחשבות לאפיק השקעה המתאים לחיסכון ארוך טווח, והן מספקות נזילות גבוהה וגמישות במעבר בין מסלולים. בנוסף, פוליסות החיסכון מאפשרות להפקיד כספים באופן חד-פעמי או בהפקדות חודשיות קבועות, מה שמאפשר גמישות רבה בהתאמת החיסכון לצורכי המשפחה.

תוכניות חיסכון בבנקים

למי שמחפש פתרונות השקעה סולידיים במיוחד, תוכניות חיסכון בנקאיות מציעות אפשרות לחיסכון די בטוח ללא סיכון כמעט. תוכניות אלו מבטיחות ריבית קבועה או משתנה על ההפקדות, וההורים יכולים להפקיד סכומים קטנים או גדולים בהתאם ליכולותיהם הכלכליות. התשואה בתוכניות אלו נמוכה יותר לעומת האפיקים המנייתיים או קופות גמל להשקעה, אך היא מבטיחה יציבות וביטחון מוחלט.

תוכניות חיסכון בנקאיות הן אפיק שמרני, המיועד להורים המעוניינים לשמור על סיכון נמוך ככל האפשר. עם זאת, חשוב לקחת בחשבון שהתשואה הנמוכה עלולה להוביל לכך שהחיסכון שיצטבר לאורך השנים יהיה קטן יותר בהשוואה לאפיקים עם סיכון גבוה יותר.

איזו אפשרות הכי מתאימה?

הבחירה באפיק החיסכון או ההשקעה הנכונים תלויים בגורמים רבים, כמו מידת הסיכון שההורים מוכנים לקחת, טווח הזמן עד שהילדים יזדקקו לכסף, והמטרות הכלכליות של המשפחה. אם אתם מעוניינים בחיסכון לטווח ארוך ובאפשרות להגדיל את הסכום בצורה משמעותית, ייתכן שהשקעה במניות דרך קופת גמל להשקעה או קרנות נאמנות תהיה הבחירה הנכונה עבורכם. מצד שני, אם אתם מעדיפים יציבות וביטחון על פני תשואה גבוהה, תוכניות חיסכון בנקאיות או פוליסות חיסכון יכולות להתאים יותר.

בסופו של דבר, מומלץ לגוון את ההשקעות ולבחור באפיקים שמאזנים בין סיכון לתשואה, בהתאם להעדפות האישיות שלכם ולתוכניות הכלכליות לעתיד.

ההטבות הכי זולות לפתיחת חשבון מסחר עצמאי

החשיבות של השקעה במסלול מנייתי לטווח ארוך אל תעשו טעות לילדכם!

כאשר מדובר על חיסכון לילדים, הטווח הארוך מאפשר להורים לנצל את היתרונות של השקעה במסלולים מנייתיים, המספקים תשואה גבוהה יותר על פני הזמן. אחת הטעויות הנפוצות היא לבחור באפיקי השקעה סולידיים מתוך חשש לסיכון בטווח הקצר, אך ההחלטה הזו עלולה לפגוע ביכולת למקסם את החיסכון לאורך זמן. לעומת זאת, השקעה במסלול מנייתי מציעה את הפוטנציאל לתשואה גבוהה יותר לאורך זמן, מה שהופך אותה לאסטרטגיה משתלמת במיוחד כאשר מדובר בחיסכון לטווח ארוך, כמו חיסכון לילדים.

מדוע מסלול סולידי לא תמיד מתאים לחיסכון ארוך טווח?

המסלולים הסולידיים, המבוססים על אג"ח ממשלתיות או פיקדונות בנקאיים, נחשבים בטוחים יחסית, אך התשואה שלהם נמוכה בהרבה מאשר מסלולים מנייתיים. השקעות סולידיות מתאימות כאשר מדובר בחיסכון לטווח קצר, שבו יש חשש מאי-וודאות בשוק ההון או מהתנודתיות של שוק המניות. אולם כשמדובר בחיסכון ארוך טווח, ההשקעה באג"ח או פיקדונות עלולה להוביל לכך שהחיסכון יצמח באיטיות רבה, מה שיגביל את הסכום שיצטבר בסוף התקופה.

הבחירה במסלול סולידי נובעת לרוב משאיפה ליציבות, אך בטווח הארוך היא עלולה לפספס את הפוטנציאל לרווחים משמעותיים יותר. מאחר שהחיסכון לילדים נמשך לרוב בין 18 ל-21 שנים, זהו אופק זמן מספיק רחב שמאפשר להשקיע במסלול מנייתי וליהנות מהתשואה העודפת שמניות מספקות לאורך זמן, גם אם בדרך ישנן ירידות זמניות.

היתרון שבמסלול מנייתי

היתרון המרכזי של מסלול מנייתי טמון כאמור בפוטנציאל התשואה השנתית הממוצעת הגבוהה שמניות מספקות לאורך זמן. מחקרים רבים מראים שהתשואה השנתית הממוצעת בשוק המניות עומדת על 9%-7%, לעומת כ-3%-4% בלבד במסלולים סולידיים. פער זה של באחוזים כל שנה מצטבר לאורך זמן, ומוביל להבדלים גדולים בסכום הסופי שיצטבר בחיסכון.

מעבר לתשואה השנתית העודפת, למסלול מנייתי יש את היתרון של ריבית דריבית - כלומר, הרווחים שהושגו על ההשקעה עצמה נושאים גם הם רווחים נוספים. התופעה הזו, המוכרת כ"קסם הריבית דריבית," מאפשרת לחיסכון לגדול בצורה משמעותית לאורך זמן, במיוחד כאשר מדובר בטווח השקעה ארוך כמו חיסכון לילדים. הרווחים המצטברים יוצרים אפקט של צמיחה אקספוננציאלית, שבו גם עליות קטנות בתשואה מובילות בסופו של דבר לסכומים גבוהים בהרבה.

ראינו בדוגמה למעלה את ההשפעה של המסלולים לפי רמות הסיכון למול פוטנציאל התשואה - תמקסמו את הרווחים עבור הילדים.

כיצד להתמודד עם התנודתיות בשוק המניות?

אחד החששות המרכזיים בהשקעה במניות הוא התנודתיות של השוק בטווח הקצר. ערך המניות עשוי לרדת בזמנים מסוימים, מה שעלול להוביל לירידה זמנית בערך החיסכון. עם זאת, כאשר מדובר בחיסכון ארוך טווח כמו חיסכון לילדים, יש די זמן לשוק להתאושש ולהחזיר את התשואות לרמה הממוצעת שלו. לאורך השנים, שוק המניות נוטה להתייצב ולספק תשואה יציבה וטובה יותר מאשר אפיקים סולידיים.

המפתח להצלחה בהשקעה במניות לטווח ארוך הוא סבלנות והתמדה. תנודות קצרות טווח הן חלק טבעי משוק המניות, אך בטווח הארוך, התשואות הממוצעות נוטות להיות חיוביות ולספק רווחים עודפים. לכן, השקעה במסלול מנייתי היא בחירה נבונה כאשר מדובר בחיסכון ארוך טווח שמטרתו למקסם את הרווחים עבור הילדים.

השקעה במסלול מנייתי בחיסכון לילדים מהווה אסטרטגיה יעילה לניצול היתרונות של הטווח הארוך. בעוד שמסלולים סולידיים עשויים להרגיש בטוחים יותר, התשואה הנמוכה שלהם פוגעת בצמיחת החיסכון. לעומת זאת, מסלול מנייתי, אף שהוא בעל סיכון גבוה יותר בטווח הקצר, מציע פוטנציאל לתשואה גבוהה משמעותית לאורך זמן, במיוחד הודות לאפקט של ריבית דריבית. לכן, עבור הורים שמעוניינים להבטיח חיסכון משמעותי לילדיהם, מסלול מנייתי הוא בחירה נבונה המאפשרת למקסם את הכסף לאורך השנים.

מסלול סולידי וחסר סיכון יניב תשואה נמוכה, בעוד שמסלול עתיר סיכון יניב פוטנציאל תשואה גבוה - ביחרו טוב עבור ילדכם שכן זמן ההשקעה הוא החבר הכי טוב שלכם.

האם חיסכון לילדים יכול להיות מוגזם?

חיסכון לילדים הוא כמובן דבר חשוב, אך כמו בכל החלטה כלכלית, חשוב לשמור על איזון ולהבין את ההשלכות. בעוד שהרצון של הורים להעניק לילדיהם עתיד כלכלי בטוח הוא מובן, לעיתים הפקדת סכומים גדולים מדי לחיסכון עלולה להוביל לבעיות בלתי צפויות בהמשך הדרך.

הסיכון בכסף רב מדי בגיל צעיר

כאשר הורים מחליטים להפקיד סכומים גדולים לחיסכון עבור ילדיהם - כמו 400-500 ש"ח בחודש במשך 18-21 שנים - הם עלולים ליצור מצב שבו הילד מגיע לגיל בגרות עם סכום משמעותי, שלעיתים עשוי להיות גבוה מ-250,000 ש"ח. סכום כזה עלול להיות מפתה לילד בן 18 או 21, שייתכן שעדיין אינו מוכן לנהל סכום כזה באחריות ובזהירות הנדרשת.

השקעות קטנות למתחילים יכולים לתת מענה מצוין עבור חיסכון נוסף לילדים לטווח ארוך כדי להבטיח עתיד כלכלי טוב יותר עבורם.

בלי כלים מתאימים של חינוך פיננסי והבנה כיצד להתנהל נכון עם כספים, קיים סיכון ממשי שהילד יבזבז את הכסף באופן מהיר ולאו דווקא על דברים חיוניים או חכמים כלכלית. הכסף יכול להפוך לכלי בידיים צעירות שטרם למדו להתמודד עם האחריות הכבדה שבאה עם ניהול הון משמעותי. זהו סיכון שבו חיסכון שכוונתו לסייע לעתיד הילד עלול להוביל לתוצאות הפוכות - בזבוז מיותר, ואולי אף הפסד כלכלי.

חשיבות החינוך הפיננסי

כדי להתמודד עם הסיכון הזה, יש חשיבות רבה לחינוך פיננסי כחלק מהתהליך. חינוך פיננסי כולל למידה והבנה של מושגים כמו תקציב, השקעות, ריבית דריבית, ניהול סיכונים, ואפילו כיצד לקבל החלטות כלכליות נכונות. ההורים צריכים לשקול לא רק כמה לחסוך לילדיהם, אלא גם כיצד להעניק להם את הכלים לניהול הכסף בצורה חכמה ואחראית.

ילדים ובני נוער שאינם מקבלים חינוך פיננסי עשויים לראות בכסף הזדמנות להגשמת חלומות לטווח הקצר, כמו טיולים, רכב או קניות מיותרות, מבלי להבין את החשיבות של תכנון לטווח הארוך. חינוך נכון יכול לסייע לילדים להבין שכסף שנחסך לטובת העתיד אמור לשמש אותם לדברים משמעותיים כמו לימודים, קניית דירה או הקמת עסק.

איזון בחיסכון

מלבד חינוך פיננסי, חשוב גם להורים לשמור על איזון בחיסכון. במקום להפקיד סכומים גדולים מדי לחיסכון שמיועד כולו לשימוש של הילד בגיל 18 או 21, ניתן לשקול חיסכון מתון יותר או להפקיד את הכסף במכשירים פיננסיים שמגבילים את השימוש בו למטרות מסוימות. לדוגמה, ניתן לחלק את החיסכון כך שחלק ממנו יופנה ללימודים, חלק לרכישת דירה, וחלק נוסף למטרות אחרות, בהתאם לצורכי המשפחה.

כמו כן, יש הורים שבוחרים לשמור על שליטה חלקית בכסף גם לאחר שהילד מגיע לגיל בגרות, כדי לוודא שההון ישמש למטרות חשובות ולא יבוזבז במהירות. אפשרות נוספת היא לפתוח את החיסכון בצורה מדורגת, כך שהילד יקבל סכום קטן בתחילה ולאחר מכן סכומים גדולים יותר, בהתאם להתקדמותו בחיים ובשיקול הדעת הפיננסי שלו.

לסיכום

חיסכון לילדים הוא חיוני, אך יש לשים לב שלא ליצור מצב שבו החיסכון הופך לנטל או פיתוי בעייתי עבור הילדים. הפקדה של סכומים גדולים מדי עשויה להוביל להתנהלות כלכלית לא נכונה אם הילדים לא מצוידים בכלים המתאימים. על כן, חשוב לשלב חינוך פיננסי בתהליך ולשקול לחסוך סכומים מתונים יותר, תוך פיקוח על השימוש בכספים והדרכת הילדים כיצד להשתמש בהם בצורה נבונה ומחושבת. החיסכון צריך להיות כלי שמקדם את עתידם הכלכלי של הילדים ולא מקור לפיתוי שיגרום לנזק כלכלי בטווח הארוך.

חיסכון לילדים הוא כלי חשוב ליצירת ביטחון כלכלי והתחלה טובה בחיים הבוגרים. באמצעות תוכנית "חיסכון לכל ילד" שמציעה המדינה, בשילוב עם השקעות נוספות כמו קופות גמל, קרנות נאמנות ופוליסות חיסכון, ניתן לבנות חיסכון משמעותי שיסייע לילדים להתקדם בעתיד.

הדגש החשוב ביותר הוא להשקיע בצורה נכונה ולטווח ארוך, תוך הבנה של היתרונות והחסרונות של כל אפיק השקעה. השקעה במסלול מנייתי היא לרוב הבחירה הנבונה בחיסכון לטווח הארוך, בזכות היתרונות של ריבית דריבית והאפשרות לתשואה עודפת. לצד זאת, יש לוודא שהילדים מבינים את הערך של הכסף ומקבלים את ההכוונה הנכונה לשימוש חכם בו בעתיד.