מה הוא מדד תל אביב 35?

מדד תל אביב 35 (TA-35) הוא מדד הדגל של הבורסה לניירות ערך בתל אביב, המכיל את 35 החברות הגדולות ביותר בבורסה הישראלית במונחי שווי שוק, העומדות בתנאי הסף של המדד. זהו המדד המרכזי והמצוטט ביותר בשוק ההון הישראלי, המשמש כמדד ייחוס ("בנצ'מרק") לביצועי שוק המניות המקומי.

למה המדד נקרא ת"א 35?

עד פברואר 2017, המדד היה מוכר בשם "ת"א 25" והכיל 25 חברות בלבד. במסגרת רפורמה שהובילה הבורסה, המדד הורחב ל-35 חברות ושמו שונה בהתאם. המטרה הייתה להגדיל את הנגישות למדד, להרחיב את הפיזור הענפי ולהפחית את הריכוזיות.

אני חייב לציין שלא רק השם התארך - גם התוכן התרחב, וזה בדרך כלל דבר טוב למשקיעים. פיזור רחב יותר מפחית סיכון לאורך זמן!

טיפים, תובנות, וקצת הומור שיעזרו לכם לקחת שליטה כלכלית.

תנאי הסף לכניסה למדד ת"א 35

לא כל חברה יכולה להיכלל במדד ת"א 35, גם אם שווי השוק שלה גבוה. החברות נדרשות לעמוד במספר קריטריונים:

- שיעור מינימלי של אחזקות ציבור - לפחות 25% מהמניות חייבות להיות מוחזקות בידי הציבור

- שווי אחזקות ציבור מינימלי - הציבור חייב להחזיק מניות בשווי של לפחות 500 מיליון ש"ח

- סף סחירות מינימלי - נדרש מחזור מסחר מינימלי במהלך ששת החודשים האחרונים

- ותק מינימלי - החברה חייבת להיות נסחרת לפחות שישה חודשים בבורסה

תנאים אלו נועדו להבטיח שהחברות במדד הן יציבות, נזילות ומייצגות היטב את הכלכלה הישראלית.

ההיסטוריה של המדד וביצועיו לאורך השנים

המדד הושק לראשונה ב-2 בינואר 1992 עם ערך בסיס של 100 נקודות. מאז, המדד עבר תהפוכות רבות, משקף את ההתפתחויות בכלכלה הישראלית והעולמית.

נקודות ציון בהיסטוריית המדד

- 1992-2000: תקופת צמיחה עקבית עם עליות משמעותיות

- 2000-2003: "התפוצצות בועת הדוט-קום" גרמה לירידות חדות

- 2003-2007: תקופת התאוששות וצמיחה מהירה

- 2008-2009: המשבר הפיננסי העולמי הוביל לנפילה של כ-50%

- 2009-2022: התאוששות הדרגתית עם תנודתיות בעקבות אירועים גיאופוליטיים ומגפת הקורונה

- 13 בינואר 2022: המדד רשם שיא היסטורי של 2,080.12 נקודות

ביצועי המדד לאורך זמן

בין השנים 2000-2022, המדד הניב תשואה שנתית ממוצעת של כ-6.3%. נתון זה מרשים במיוחד בהתחשב במשברים ובאתגרים הרבים שעברו על המשק הישראלי והעולמי בתקופה זו, ומדגיש את החוסן של החברות המובילות בישראל.

תשואות היסטוריות לפי תקופות

תשואות שנתיות במדד ת"א-35/25 בשנים 2005–2024

| שנה | תשואה שנתית |

|---|---|

| 2005 | 33.3% |

| 2006 | 12.5% |

| 2007 | 31.4% |

| 2008 | 46.2%- |

| 2009 | 74.9% |

| 2010 | 15.8% |

| 2011 | 18.2%- |

| 2012 | 9.2% |

| 2013 | 12.1% |

| 2014 | 10.2% |

| 2015 | 4.4% |

| 2016 | 3.8%- |

| 2017 | 2.7% |

| 2018 | 3.0%- |

| 2019 | 14.9% |

| 2020 | 10.9%- |

| 2021 | 31.9% |

| 2022 | 9.2%- |

| 2023 | 3.8% |

| 2024 | 28.4% |

הערה: מדד ת"א-35 הושק רשמית בפברואר 2017 כהמשך למדד ת"א-25. לפיכך, התשואות בשנים 2005–2016 מבוססות על מדד ת"א-25 (מדד המעו״ף) כאומדן להשוואה היסטורית, ואילו החל מ-2017 הנתונים מתייחסים ישירות לביצועי מדד ת"א-35. נתוני התשואות לעיל הם נכונים ומעודכנים בהתאם לדיווחי הבורסה לניירות ערך בתל אביב וגורמים רשמיים אחרים.

טיפ למשקיעים: בעוד שביצועי העבר אינם מבטיחים תשואות עתידיות, נתונים היסטוריים מראים שהשקעה במדד ת"א 35 לטווח ארוך היא אסטרטגיה יציבה יחסית עם פוטנציאל תשואה משמעותי.

מה נכלל במדד תל אביב 35?

המדד מכיל את 35 החברות בעלות שווי השוק הגבוה ביותר בבורסה הישראלית, בכפוף לתנאי הסף שהוזכרו. עדכון הרכב המדד מתבצע פעמיים בשנה (בפברואר ובאוגוסט), כאשר חברות שאינן עומדות עוד בקריטריונים עשויות לצאת מהמדד, ובמקומן נכנסות חברות חדשות.

הרכב המדד ופיזור ענפי

החברות המובילות במדד ת"א 35

להלן עשר החברות הגדולות במדד ומשקלן (נכון לאמצע 2025):

- בנק דיסקונט (7.36%) - אחד מחמשת הבנקים הגדולים בישראל

- בנק לאומי (7.25%) - מהבנקים המובילים והוותיקים בישראל

- בנק הפועלים (7.18%) - בנק מוביל עם נוכחות בינלאומית

- נייס (7.16%) - חברת תוכנה ישראלית גלובלית לניתוח נתונים

- טבע (6.92%) - ענקית תרופות גנריות עם פעילות עולמית

- מזרחי טפחות (6.55%) - בנק מוביל בתחום המשכנתאות

- אלביט מערכות (5.98%) - מהחברות המובילות בעולם בתחום הביטחוני

- איי.סי.אל (4.68%) - חברת כימיקלים מובילה בתחום האשלג והפוספטים

- אורמת טכנולוגיות (3.80%) - מובילה עולמית באנרגיה גיאותרמית

- נובה (3.63%) - חברת מוליכים למחצה בעלת טכנולוגיה פורצת דרך

כפי שניתן לראות, עשר החברות הגדולות במדד מהוות יחד יותר מ-60% ממשקל המדד כולו, מה שמצביע על ריכוזיות מסוימת.

חשיפה ענפית של המדד

הענפים המרכזיים במדד ת"א 35 (נכון לאמצע 2025):

- בנקאות (30.88%) - דומיננטיות משמעותית של ענף הבנקאות

- נדל"ן מניב בישראל (9.67%) - חברות נדל"ן מסחרי ולמגורים

- מוליכים למחצה (8.87%) - חברות ישראליות מתחום השבבים

- תוכנה ואינטרנט (8.24%) - חברות היי-טק וסייבר

- פארמה (6.93%) - חברות תרופות ומכשור רפואי

- אנרגיה מתחדשת (6.93%) - חברות אנרגיה ירוקה

- חברות ביטחוניות (5.98%) - תעשיות ביטחוניות ישראליות

- חיפוש נפט וגז (4.94%) - חברות אנרגיה מסורתית

- כימיה, גומי ופלסטיק (4.69%) - תעשייה כימית

- ענפים נוספים (12.87%) - תקשורת, ביטוח, מזון ועוד

ניתוח מעמיק: הדומיננטיות של ענף הבנקאות במדד (כמעט שליש!) היא נקודה חשובה למשקיעים, שכן היא יוצרת חשיפת יתר לענף אחד. זו אחת הסיבות שמשקיעים רבים בוחרים לשלב את ת"א 35 עם מדדים אחרים בתיק ההשקעות שלהם.

היתרונות בהשקעה במדד ת"א 35

1. חשיפה לחברות המובילות את הכלכלה הישראלית

מדד ת"א 35 מציע גישה נוחה ופשוטה לחברות הגדולות והמבוססות ביותר בישראל. אלו חברות שעברו מבחן זמן, בעלות תזרימי מזומנים יציבים ופוטנציאל צמיחה טוב. בניגוד להשקעה במניות בודדות, המדד מאפשר חשיפה מגוונת למגזרים רבים בכלכלה הישראלית בעסקה אחת.

2. המדד מכיל "סיפורי צמיחה" ישראליים מרשימים

התעשייה הישראלית ידועה בחדשנות ובחברות טכנולוגיה פורצות דרך. מדד ת"א 35 מכיל חברות שצמחו מסטארט-אפים קטנים לחברות ענק עולמיות, ומאפשר למשקיעים ליהנות מסיפורי ההצלחה של הכלכלה הישראלית.

3. דיבידנדים משמעותיים

חברות רבות במדד ת"א 35, ובמיוחד הבנקים וחברות התשתית, ידועות במדיניות חלוקת דיבידנדים נדיבה. תשואת הדיבידנד המשוקללת של המדד הייתה בשנים האחרונות בין 2.5% ל-3.5% בממוצע שנתי, תוספת משמעותית לתשואה הכוללת. לא מבינים עד הסוף מה זה אומר דיבידנד? תצפו בזה:

4. יתרון הידע המקומי

כתושבי ישראל, יש לנו היכרות עם החברות הנכללות במדד ועם השירותים שהן מספקות. ההיכרות הזו נותנת למשקיע הישראלי יתרון בהבנת הדינמיקה של החברות הללו, מה שעשוי לספק ביטחון רב יותר בהשקעה.

5. נגישות מידע בעברית

העובדה שכל המידע הפיננסי והעסקי על החברות במדד זמין בשפה העברית מקלה על משקיעים רבים בביצוע מחקר ומעקב אחר ההשקעה שלהם.

6. עלויות נמוכות וסחירות גבוהה

השקעה במדד ת"א 35 באמצעות קרנות סל מציעה עלויות נמוכות יחסית (דמי ניהול כמעט אפסיים בקרנות מסוימות) ונזילות גבוהה - ניתן לקנות ולמכור בקלות בכל יום מסחר.

החסרונות וניהול הסיכונים בהשקעה במדד

1. ריכוזיות ענפית

כפי שציינו, כמעט שליש מהמדד מורכב מבנקים, ועשר החברות הגדולות מהוות יותר מ-60% ממשקל המדד. ריכוזיות זו חושפת את המשקיעים לסיכון ענפי - למשל, משבר בענף הבנקאות ישפיע באופן חמור על ביצועי המדד כולו.

2. חשיפת יתר לכלכלה הישראלית

על אף הפעילות הבינלאומית של חלק מהחברות במדד, רובן עדיין קשורות בטבורן לכלכלה הישראלית. אירועים גיאופוליטיים, בטחוניים או כלכליים המשפיעים על ישראל ישפיעו באופן ישיר על ביצועי המדד.

3. חשיפה מוגבלת לענפים צומחים

בעוד שבעולם, בעיקר בארה"ב, סקטורים כמו טכנולוגיה ותוכנה תופסים נתח משמעותי מהמדדים המובילים, במדד ת"א 35 החשיפה לענפים אלו מצומצמת יחסית. זה עלול להוביל לתת-ביצוע של המדד בתקופות של פריחה טכנולוגית.

אסטרטגיות לניהול הסיכונים

- פיזור גיאוגרפי - שילוב השקעות במדדים בינלאומיים כמו S&P 500 או MSCI World

- פיזור בין מדדים מקומיים - שילוב ת"א 35 עם מדדים כמו ת"א 90 (המכיל חברות בינוניות) או מדדים סקטוריאלים כמו ת"א טכנולוגיה

- פיזור זמנים - השקעה הדרגתית לאורך זמן (DCA) במקום השקעה חד-פעמית

- הקצאת נכסים מאוזנת - שילוב השקעה במדדי מניות עם אפיקים סולידיים יותר כמו אג"ח או פיקדונות

השוואת ת"א 35 למדדים אחרים בישראל ובעולם

ת"א 35 מול ת"א 125

מדד ת"א 125 מכיל את כל 35 החברות במדד ת"א 35, ובנוסף עוד 90 חברות בעלות שווי שוק נמוך יותר. בעוד שקיימת חפיפה של יותר מ-70% בין שני המדדים, ת"א 125 מציע חשיפה גדולה יותר לחברות בינוניות וקטנות יותר.

ביצועים היסטוריים (2000-2022):

- ת"א 35: תשואה שנתית ממוצעת של 6.3%

- ת"א 125: תשואה שנתית ממוצעת של 6.4%

ההבדל בתשואות בין המדדים הוא מינימלי, מה שמעיד על ההשפעה המכרעת של החברות הגדולות (שנכללות בשניהם) על התוצאה הכוללת.

ת"א 35 מול מדדים עולמיים מובילים

השוואת ביצועי מדדים מובילים, שימו לב כי תל אביב 35 הפך לזה מתל אביב 25 לאחר שנת 2017 ולכן התשואה היא משולבת.

| מדד | תשואה שנתית ממוצעת (10 שנים אחרונות, 2015–2024) | תשואה שנתית ממוצעת (20 שנים אחרונות, 2005–2024) |

|---|---|---|

| ת"א 35 | ~9.7% | ~7% |

| S&P 500 (ארה"ב) | 13.8% | 11.8% |

| MSCI World | 10.7% | 9.4% |

| DAX (גרמניה) | 7.1% | 8.6% |

| FTSE 100 (בריטניה) | 5.0% | 5.6% |

הנתונים מראים שמדדים אמריקאים וגלובליים נטו להציג ביצועים טובים יותר מאשר ת"א 35 בעשורים האחרונים, בעיקר בזכות הדומיננטיות של חברות הטכנולוגיה האמריקאיות. עם זאת, ת"א 35 הציג ביצועים טובים יותר ממספר מדדים אירופאיים.

המדריך המעשי: איך קונים מדד ת"א 35?

שיטות להשקעה במדד ת"א 35

קיימות מספר דרכים להשקיע במדד ת"א 35, כאשר הנפוצה והנגישה ביותר היא באמצעות קרנות סל (ETFs). להלן תהליך הרכישה צעד אחר צעד:

צעד 1: פתיחת חשבון השקעות

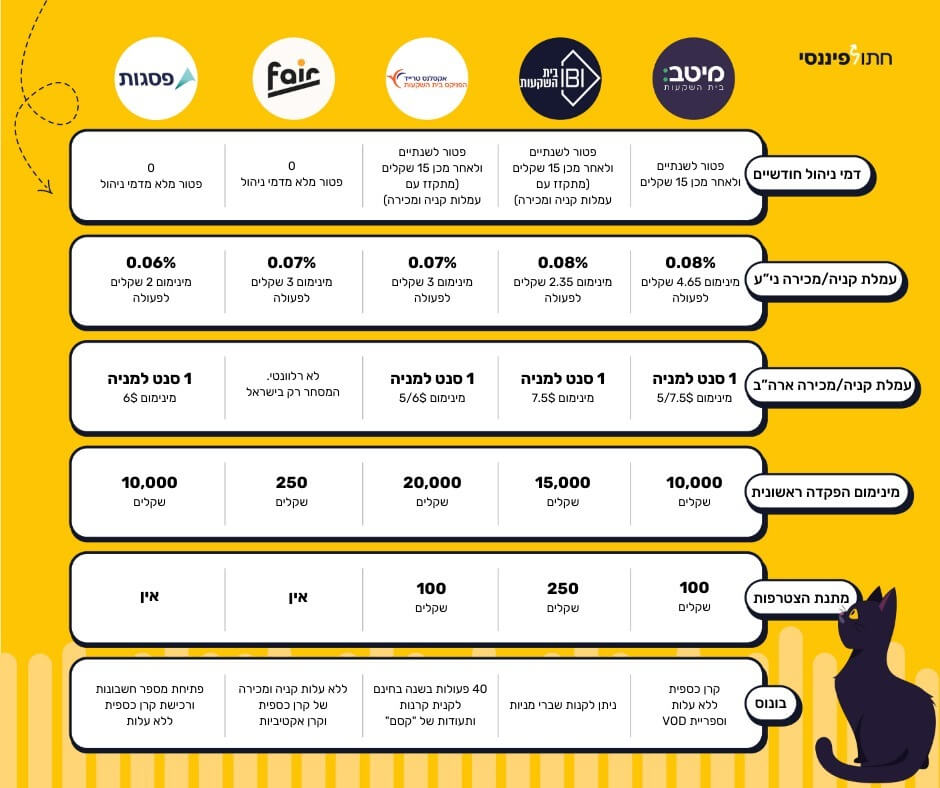

הדרך היעילה ביותר היא לפתוח חשבון בבית השקעות ישראלי כמו IBI טרייד, מיטב טרייד או אקסלנס. אמנם ניתן לקנות קרנות סל גם דרך הבנק, אך העמלות גבוהות משמעותית.

השוואת עמלות:

| פלטפורמה | עמלת קנייה/מכירה | דמי ניהול שנתיים |

|---|---|---|

| בית השקעות | כ-0.07 מינימום של כמה שקלים | מקסימום 15 שקלים לחודש, 180 שקלים לשנה |

| בנק | 0.4% - 0.6% | 0.6% - 0.8% מערך תיק ההשקעות |

טיפ לחיסכון: בבתי השקעות רבים ניתן להשיג הטבות משמעותיות בעמלות, כולל קרדיט התחלתי לחשבון המסחר וללא דמי ניהול.

צעד 2: בחירת קרן הסל המתאימה

לאחר פתיחת החשבון, יש לבחור קרן סל שעוקבת אחר מדד ת"א 35. בישראל יש מספר קרנות כאלה, והשיקול המרכזי הוא בדרך כלל דמי הניהול.

צעד 3: ביצוע ההשקעה במערכת המסחר

- היכנסו למערכת המסחר של בית ההשקעות

- חפשו את קרן הסל לפי שמה או מספר הקרן

- בחרו את סכום ההשקעה הרצוי

- שלחו פקודת קנייה מסוג "מרקט" (לביצוע מיידי במחיר השוק) או "לימיט" (לביצוע במחיר מקסימלי שתקבעו) אם מדובר בקרן סל, או אם את משקיעים באמצעות וקרנות מחקות אז פקודת KRN לרכישה

- אשרו את הפקודה והמתינו לביצוע

הידעת? רבים בוחרים לבצע השקעות קבועות במדד ת"א 35 מדי חודש (לדוגמה, 1,000 ש"ח בכל תחילת חודש). אסטרטגיה זו, הנקראת "השקעה ממוצעת" (DCA - Dollar Cost Averaging), עוזרת לפזר את הסיכון ולנטרל תנודות שוק.

קרנות הסל המובילות למדד ת"א 35 - השוואה מלאה

להלן הקרנות המובילות המחקות את מדד ת"א 35 (נכון לאמצע 2025), שימו לב להבדל בין קרן מחקה לקרן סל.

הראל מחקה (4A) ת"א 35

- מספר קרן: 5130661

- דמי ניהול: 0%

- דמי נאמנות: 0.02% לשנה

- דמי ניהול משתנים: 0%

- היקף נכסים: 1.2 מיליארד ש"ח

- סטיית תקן (שנתית): 16.8%

- יתרונות: הקרן הזולה ביותר בשוק, ללא דמי ניהול

- חסרונות: סטיית התקן מעט גבוהה יותר מקרנות אחרות

MTF מחקה (4A) ת"א 35

- מספר קרן: 5109897

- דמי ניהול: 0.10%

- דמי נאמנות: 0.015% לשנה

- דמי ניהול משתנים: 0.10%

- היקף נכסים: 980 מיליון ש"ח

- סטיית תקן (שנתית): 16.5%

- יתרונות: דמי נאמנות נמוכים במיוחד, סטיית תקן נמוכה יחסית

- חסרונות: דמי ניהול גבוהים יותר מהראל

קסם 4A) KTF) ת"א 35

- מספר קרן: 5124490

- דמי ניהול: 0.10%

- דמי נאמנות: 0.025% לשנה

- דמי ניהול משתנים: 0.10%

- היקף נכסים: 1.05 מיליארד ש"ח

- סטיית תקן (שנתית): 16.6%

- יתרונות: היקף נכסים גדול המבטיח נזילות

- חסרונות: דמי נאמנות גבוהים יחסית

מור סל (4A) ת"א-35

- מספר קרן: 1194380

- דמי ניהול: 0.20%

- דמי נאמנות: 0.02% לשנה

- דמי ניהול משתנים: 0.10%

- היקף נכסים: 860 מיליון ש"ח

- סטיית תקן (שנתית): 16.7%

- יתרונות: מנפיק ותיק ומוכר

- חסרונות: דמי ניהול גבוהים יחסית

אי.בי.אי. מחקה (4A) ת"א 35

- מספר קרן: 5130687

- דמי ניהול: 0.20%

- דמי נאמנות: 0.02% לשנה

- דמי ניהול משתנים: 0.10%

- היקף נכסים: 750 מיליון ש"ח

- סטיית תקן (שנתית): 16.7%

- יתרונות: אינטגרציה טובה למשקיעים בפלטפורמת IBI

- חסרונות: דמי ניהול גבוהים יחסית, היקף נכסים קטן יחסית

המלצת המומחים: עבור רוב המשקיעים, קרנות מחקות זולות יהיו הפתרון המושלם. היום, נכון למאי 2025, הקרן של הראל, מציעה את דמי הניהול הזולים יותר. עם זאת, חשוב לדעת כי יתכן והקרנות תעלנה את דמי הניהול בעתיד.

ולמי שמחפש כאלו קרנות איריות אז אין כאלו.

אסטרטגיות השקעה חכמות במדד ת"א 35

אסטרטגיה 1: השקעה קבועה (Dollar Cost Averaging)

אחת האסטרטגיות הפופולריות והיעילות ביותר להשקעה במדד ת"א 35 היא השקעה חודשית קבועה. במקום להשקיע סכום גדול בבת אחת, משקיעים סכום קבוע (למשל 1,000 ש"ח) מדי חודש.

יתרונות:

- מנטרלת את השפעת תנודות השוק לאורך זמן

- מפחיתה את הסיכון של כניסה לשוק בשיא

- יוצרת הרגל של חיסכון והשקעה

דוגמה מספרית: משקיע שהשקיע 1,000 ש"ח מדי חודש במדד ת"א 35 במשך 10 השנים האחרונות (סה"כ 120,000 ש"ח) היה מגיע לשווי של כ-198,000 ש"ח (תשואה של כ-65% על כלל ההשקעה).

אסטרטגיה 2: פיזור בין מדדים ישראליים ובינלאומיים

אסטרטגיה מומלצת נוספת היא לחלק את ההשקעה בין מדד ת"א 35 למדדים אחרים בארץ ובעולם.

דוגמה לפיזור ישראלי, אמריקאי ועולמי:

- 30% מדד ת"א 35 (חשיפה לחברות הגדולות בישראל)

- 20% מדד ת"א 90 (חשיפה לחברות בינוניות בישראל)

- 30% מדד S&P 500 (חשיפה לחברות האמריקאיות המובילות)

- 20% מדד MSCI World (חשיפה גלובלית)

שימו לב כי ישנה חפיפה בין מדד ה S&P 500 לבין המדד העולמי.

יתרונות:

- הפחתת הסיכון הגיאוגרפי והענפי

- חשיפה למגוון רחב יותר של שווקים וחברות

- איזון בין חשיפה לכלכלה המקומית והעולמית

אסטרטגיה 3: השקעה לטווח ארוך עם משיכות דיבידנדים

אסטרטגיה זו מתאימה למשקיעים המחפשים הכנסה שוטפת לצד צמיחת הון.

איך זה עובד:

- השקעה משמעותית במדד ת"א 35 (לדוגמה, 200,000 ש"ח)

- משיכת הדיבידנדים השוטפים (כ-2.5%-3.5% בשנה) באופן אקטיבי לצורך הכנסה שוטפת

- השארת הקרן להמשך צמיחה לאורך זמן

יתרונות:

- יצירת זרם הכנסה פסיבי

- שמירה על פוטנציאל הצמיחה של ההשקעה המקורית

- הגנה מסוימת מפני אינפלציה

עם זאת, שיטה שכזו אמנם תגדיל את התזרים, אז תפגע משמעותית בהגדלת ההון בחישוב הריבית דריבית לאור משיכת דיבידינד, תשלום מס רווחי הון

טיפ מס: בישראל, דיבידנדים מחברות ישראליות חייבים במס בשיעור של 25% (או 30% לבעלי מניות מהותיים). חשוב לקחת זאת בחשבון בתכנון המס שלך.

סיכום: האם ת"א 35 מתאים לך?

מדד ת"א 35 הוא כלי השקעה מצוין עבור משקיעים ישראלים המעוניינים בחשיפה לשוק המניות המקומי. הוא מציע פיזור, עלויות נמוכות, נזילות טובה וביצועים יציבים לאורך זמן.

מדד ת"א 35 מתאים במיוחד למשקיעים ש:

- מעוניינים בחשיפה לחברות המובילות בישראל

- מעדיפים השקעה פסיבית על פני בחירת מניות בודדות

- רוצים ליהנות מתשואת דיבידנד נאה

- מעוניינים להשקיע לטווח בינוני-ארוך (5 שנים ומעלה)

מדד ת"א 35 פחות מתאים למשקיעים ש:

- זקוקים לנזילות בטווח הקצר (פחות ממספר שנים ספורות)

- מעוניינים בחשיפה ספציפית לענפים שאינם מיוצגים היטב במדד (כמו טכנולוגיה)

- מחפשים את פוטנציאל התשואה הגבוה ביותר (שעשוי להימצא במדדים אמריקאיים או בחברות צמיחה קטנות יותר)

המלצה מעשית: שקלו להקצות חלק מתיק ההשקעות שלכם למדד ת"א 35, לצד השקעות במדדים בינלאומיים ואפיקים מפוזרים יותר. פיזור נכון יסייע לכם ליהנות מהיתרונות של המדד תוך ניהול הסיכונים.

חשוב לדעת: כל השקעה בשוק ההון כרוכה בסיכון. התשואות ההיסטוריות אינן מבטיחות תשואות עתידיות. מומלץ להתייעץ עם יועץ השקעות מוסמך לפני ביצוע החלטות השקעה משמעותיות.

לעוד מידע על מדדים בארץ ובעולם תאזינו לפרק שלנו בפודקאסט חתול פיננסי