הטיקרים הפופולריים ביותר הם 1183441 של אינבסקו ו-1159250 של איישרס. במדריך הזה של החתול הפיננסי נסקור את כל מה שצריך לדעת כדי לבחור את הקרן המתאימה, נשווה בין האפשרויות, ונעזור לכם להתחיל להשקיע בצורה חכמה.

קרן אירית היא כלי השקעה פסיבי המאפשר חיסכון במס דיבידנד ודחיית מס רווחי הון.

מה זה קרן אירית ולמה היא עדיפה למשקיעים ישראלים?

בואו נעשה את זה פשוט: קרן אירית היא קרן סל רגילה לכל דבר, שעוקבת אחר המניות הגדולות בעולם כמו אפל, מיקרוסופט או אנבידיה. ההבדל היחיד הוא שהיא רשומה באירלנד ולא בארה"ב, ודווקא הפרט הקטן הזה חוסך לכם כסף.

למה דווקא אירלנד? בגלל אמנת מס ייחודית בין אירלנד לארצות הברית (Ireland-US Double Taxation Treaty). כשקרן אמריקאית כמו VOO או SPY מקבלת דיבידנד מאפל, היא צריכה לנכות 30% מס במקור עבור משקיעים זרים כמונו. קרן אירית משלמת רק 15%. נשמע כמו הבדל קטן? לאורך 20-30 שנה של השקעה, זה מצטבר ליתרון של 0.3%-0.4% בשנה על התשואה שלכם.

הקרנות האלה פועלות תחת רגולציית UCITS האירופית שנחשבת לתקן הזהב בהגנת משקיעים, והן נהנות ממנגנון של רישום כפול (Dual Listing) שמאפשר להן להיסחר בבורסות רבות בעולם. בישראל הן נסחרות ישירות בבורסה בתל אביב בשקלים, בלי להמיר דולרים ובלי עמלות מט"ח. זה הפתרון האידיאלי למי שמחפש השקעה לטווח ארוך בלי כאב ראש.

זה הפתרון האידיאלי למי שמחפש השקעה לטווח ארוך בלי כאב ראש, כחלק מניהול נכון של טבלת הוצאות והכנסות ובניית בסיס איתן לכלכלת המשפחה.

היתרונות המרכזיים לקרנות איריות שקליות

| יתרון | הסבר | השפעה על התשואה |

|---|---|---|

| מס דיבידנד מופחת | 0% עד כ 15% במקום 30% על דיבידנדים אמריקאיים | כ- 0.2%-0.3% בשנה |

| קרנות צוברות | דיבידנדים מושקעים חזרה אוטומטית, מס נדחה למכירה | ריבית דריבית מוגברת |

| פטור ממס עיזבון | בניגוד לנכסים אמריקאיים ישירים | אין חשש למס עיזבון |

| מסחר בשקלים | בבורסה בת"א, בלי המרת מט"ח | חיסכון בעמלות |

| דמי ניהול נמוכים (TER) | Total Expense Ratio עלות ניהול הקרן שנשלם | יקר מעט למול קרנות אמריקאיות |

קרן פיזית מול קרן סינטטית - מה ההבדל?

לפני שנצלול לרשימת הקרנות, צריך להבין הבדל חשוב. יש שני סוגים של קרנות איריות, והם עובדים אחרת:

קרנות פיזיות (Physical Replication) פשוט קונות את המניות. הקרן של איישרס מחזיקה פיזית מניות של אפל, מיקרוסופט וכל שאר ה-500 חברות במדד. בשל האחזקה הפיסית והחוק האמריקאי, קרן אירית פיזית כמו איישרס (1159250) תהיה ממוסת ב 15%, מיסוי פנימי של הקרן, למס דיבידנד.

קרנות סינטטיות (Swap-based) עובדות אחרת. במקום לקנות את המניות, הקרן חותמת על חוזה SWAP עם בנק גדול שמתחייב לתת לה את התשואה של המדד. הקסם פה? היא מצליחה להימנע לגמרי ממס הדיבידנד הפנימי ומגיעה ל-0%. זה נותן לה יתרון של בערך 0.3% בשנה על הקרן הפיזית.

מילה על סיכון הצד הנגדי: נשמע מפחיד, אבל בפועל הוא מוגבל מאוד. רגולציית UCITS מחייבת את הקרנות להחזיק בטוחות (Collateral) בשווי של לפחות 90% מערך הקרן. גם אם הבנק שחתום על ה-SWAP יקרוס (תרחיש קיצוני), רוב הכסף שלכם מוגן.

רשימת קרנות איריות S&P 500

נתחיל מהפופולריות ביותר - קרנות שעוקבות אחר מדד S&P 500 שכולל את 500 החברות הגדולות בארה"ב:

| פרמטר | איישרס (iShares) | אינבסקו (Invesco) |

|---|---|---|

| מספר נייר | 1159250 | 1183441 |

| שם בבורסה | אשס.חוץ SPX 500 | אינ.חוץ S&P500 |

| תשקיף רשמי | iShares Official | Invesco Official |

| סוג עקיבה | פיזית | סינטטית (SWAP) |

| דמי ניהול (TER) | 0.07% | 0.05% + 0.072% swap = 0.122% |

| מס דיבידנד פנימי | עד 15% | 0% |

| יתרון תשואה שנתי | - | כ-0.3%* |

| מחיר יחידה (ינואר 2026) | כ-2,350 ש"ח | כ-45 ש"ח |

| AUM (נכסים מנוהלים) | ~90 מיליארד $ | ~25 מיליארד $ |

| הצמדה למס רווחי הון | דולר | מדד המחירים לצרכן |

אינבסקו או איישרס - מה עדיף?

זו השאלה שכולם שואלים, ואין תשובה אחת נכונה. שתי הקרנות עוקבות אחרי אותו מדד בדיוק, אך יש הבדל חשוב במיסוי: אינבסקו צמודה למדד המחירים לצרכן (מיסוי ריאלי), ואיישרס צמודה לדולר ארה"ב.

יתרון המיסוי הריאלי של אינבסקו: ההצמדה למדד המחירים לצרכן משמעותה שבמכירה, מס רווחי הון יחושב על הרווח הריאלי בלבד, לאחר ניכוי האינפלציה. בתקופות של אינפלציה גבוהה בישראל (כמו 2021-2023), זה יתרון משמעותי שיכול לחסוך מס ניכר. לעומת זאת, איישרס צמודה לשינויים בשער הדולר-שקל - עלייה של הדולר מול השקל מקטינה את מס רווחי ההון

בשורה התחתונה אינבסקו או איישרס על מדד הS&P500, שניהם בסדר גמור, עם יתרון קל בתשואה הרב שנתית לאינבסקו.

ההבדלים האמיתיים בין הקרנות:

מי שרוצה פשטות ושקיפות יבחר באיישרס. היא הקרן הגדולה בעולם על S&P 500. גודל הקרן מבטיח נזילות גבוהה ומרווחי קנייה-מכירה (Spread) נמוכים יחסית. אתם יודעים בדיוק מה בפנים.

מי שרוצה למקסם מעט יותר תשואה באופן סטטיסטי רב שנתי פה יש יתרון קל לאינבסקו. היתרון מחוסר מס דיבידנד פנימי מצטבר יפה לאורך זמן, והמיסוי הריאלי הוא בונוס בתקופות אינפלציה. בנוסף, מחיר יחידה נמוך יותר מקל על השקעה בסכומים קטנים ומאפשר דיוק טוב יותר בהשקעה החודשית.

אם הבחירה בין השתיים תוקעת אתכם כבר שבועות - פשוט תתחילו. ההבדל בין אינבסקו לאיישרס הוא קטן. ההבדל בין להשקיע לבין לא להשקיע הוא עצום. אפשר גם לקנות את שתיהן ולישון טוב בלילה

לפני שבוחרים, כדאי להעמיק במדריך המלא על איך לבחור קרן מחקה מדד S&P 500 מומלצת ולבחון את תשואות מדד ה-S&P 500 לאורך השנים כדי להבין את פוטנציאל הצמיחה.

קרן אירית נאסדק 100: חשיפה טכנולוגית מנצחת ב-2026

עבור משקיעים המעוניינים ב"פלפל" נוסף ובחשיפה ממוקדת לענקיות הטכנולוגיה, קרן אירית נאסדק 100 היא הבחירה הפופולרית ביותר. בעוד שקרן S&P 500 מעניקה פיזור רחב, מדד הנאסד"ק 100 מאפשר לכם להשקיע במובילות סקטור ה-AI, התוכנה והשבבים (כמו אפל, אנבידיה ומיקרוסופט) עם דמי ניהול תחרותיים במיוחד.

גם כאן יש חשיבות עליונה למבנה האירי: דחיית המס על הדיבידנדים, מסחר השקלים והפטור ממס עיזבון הופכים את הטיקרים הישראליים למשתלמים הרבה יותר מהחזקה ישירה של QQQ האמריקאית.

שתי האפשרויות המובילות בבורסה בתל אביב:

איישרס נאסדק 100 (טיקר 1159243): קרן פיזית (Physical Replication) של בלאקרוק. דמי ניהול (TER) של 0.33%. מתאימה למי שמעדיף עקיבה ישירה אחרי הנכסים.

אינבסקו נאסדק 100 (טיקר 1186063): קרן סינטטית (Swap-based). כאן יש יתרון משמעותי בעלויות עם דמי ניהול של 0.20%.

שימו לב: אם אתם משקיעים לטווח ארוך, ההפרש בדמי הניהול בין אינבסקו (0.20%) לאיישרס (0.33%) בנאסד"ק הוא משמעותי. לאורך 20 שנה, מדובר באחוזים שלמים מהתיק שיישארו אצלכם במקום לעבור למנהל הקרן

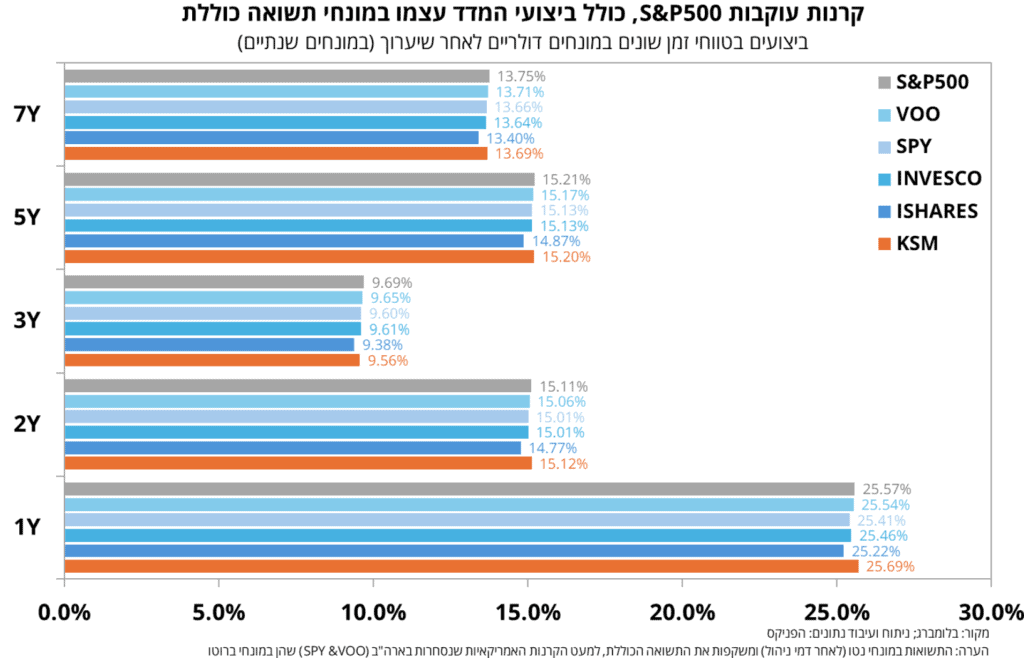

השוואת תשואות שממחישה את היתרון של קרנות סינטטיות בזכות יעילות המס.

רשימת קרנות איריות מדד עולמי

למי שרוצה פיזור גלובלי בנייר אחד במקום שילוש קדוש שדורש איזון:

| שם הקרן | מספר נייר | TER | עקיבה | AUM | חשיפה |

|---|---|---|---|---|---|

| iShares MSCI ACWI | 1159235 | 0.20% | פיזית | ~15 מיליארד $ | 2,517 חברות, מפותחים + מתפתחים |

| Invesco MSCI World | 1185164 | 0.08% | סינטטית | ~5 מיליארד $ | ~1,500 חברות, מפותחים בלבד |

| Invesco FTSE All-World | 1209220 | 0.15% | פיזית | ~2 מיליארד $ | מפותחים + מתפתחים |

ההבדל בין ACWI ל-WORLD: הראשון כולל גם שווקים מתפתחים (סין, הודו, ברזיל), השני רק מפותחים. אם אתם רוצים הכל בנייר אחד, ACWI עדיף. שימו לב ש-AUM גבוה יותר בדרך כלל מבטיח נזילות טובה יותר ומרווחי מסחר צרים יותר. וגם Invesco MSCI World 1185164, צמוד למדד המחירים לצרכן לצורך מס רווחי הון.

רשימת קרנות איריות נאסדק 100

למי שרוצה חשיפה ממוקדת לטכנולוגיה דרך מדד הנאסדק 100:

| שם הקרן | מספר נייר | TER | עקיבה | AUM |

|---|---|---|---|---|

| iShares NASDAQ 100 | 1159243 | 0.33% | פיזית | ~15 מיליארד $ |

| Invesco NASDAQ 100 | 1186063 | 0.25% | סינטטית | ~3 מיליארד $ |

שימו לב גם פה יש הבדל בדמי ניהול: 0.33% מול 0.25%.

רשימת קרנות איריות נוספות

שווקים מתפתחים

| שם הקרן | מספר נייר | TER | עקיבה | AUM |

|---|---|---|---|---|

| iShares MSCI EM IMI | 1159169 | 0.18% | פיזית | ~20 מיליארד $ |

| Invesco MSCI EM | 1183490 | 0.22% + swap | סינטטית | ~1 מיליארד $ |

אירופה

| שם הקרן | מספר נייר | TER | עקיבה | AUM |

|---|---|---|---|---|

| iShares MSCI Europe | 1159094 | 0.12% | פיזית | ~8 מיליארד $ |

| Invesco STOXX 600 | 1185172 | 0.223% | סינטטית | ~1 מיליארד $ |

ראסל 2000 (מניות קטנות בארה"ב)

| שם הקרן | מספר נייר | TER | עקיבה | AUM |

|---|---|---|---|---|

| Invesco Russell 2000 | 1206895 | 0.25% | סינטטית | ~2 מיליארד $ |

לעוד מידע על מדד ראסל 2000 ואיך הוא משלים את התיק.

איך לבנות תיק השקעות עם קרנות איריות

יש שתי גישות, ושתיהן לגיטימיות:

הגישה הפשוטה: קרן אחת

קונים קרן אחת על מדד עולמי כמו MSCI ACWI (מספר נייר 1159235) ומקבלים חשיפה ל-85% מכלכלת העולם. לא צריך לחשוב על איזון, לא צריך להחליט כמה אחוז לאירופה וכמה לאמריקה. פשוט לקנות כל חודש ולשכוח.

הגישה המפוזרת: כמה קרנות

בונים תיק עם S&P 500 כבסיס, מוסיפים אירופה ושווקים מתפתחים לפי הפיזור שרוצים. דורש איזון מחדש פעם בשנה, אבל נותן שליטה טובה יותר ודמי ניהול ממוצעים נמוכים יותר.

בשני המקרים, כדאי לשלב גם רכיב סולידי כמו קרן כספית או אג"ח, בהתאם לטווח ההשקעה. השקעה מנייתית מתאימה בעיקר לטווח של 5 שנים ומעלה.

אל תנסו לבנות מפלצת של 10 קרנות שונות כדי לכסות כל פינה בעולם. בחרו 1-3 קרנות, קבעו הוראת קבע, ותנו לזמן לעשות את העבודה. הפשטות היא חברה של התשואה

איך קונים קרן אירית בפועל

ארבעה שלבים פשוטים:

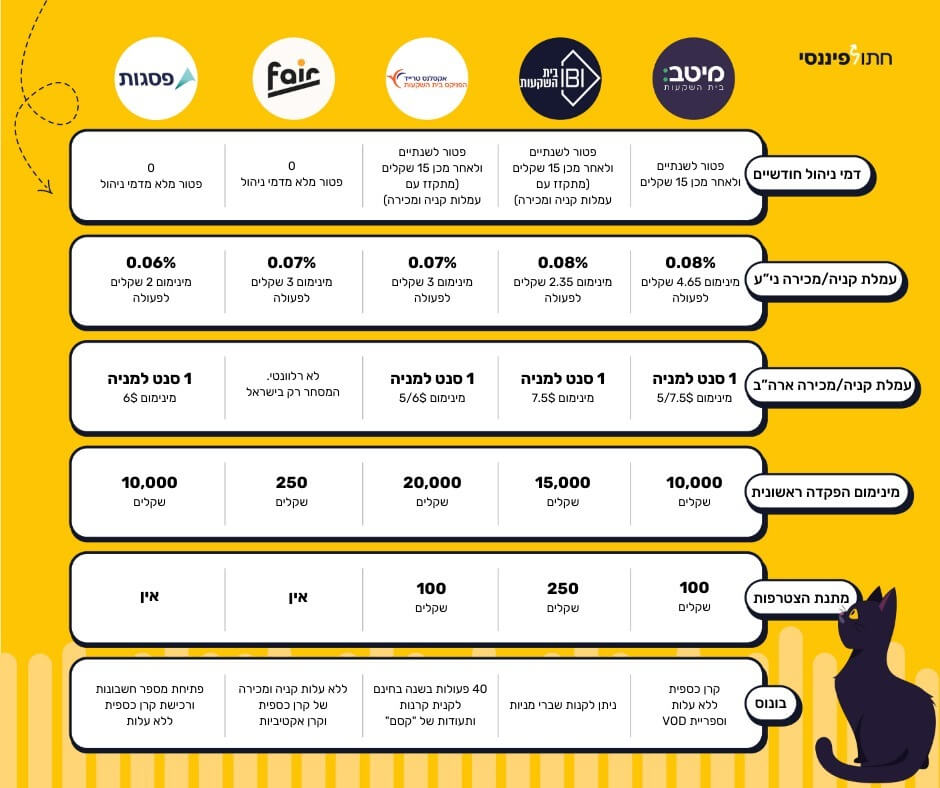

שלב 1: פותחים חשבון מסחר עצמאי בבית השקעות. לא בבנק - הם גובים דמי משמורת מיותרים. הברוקרים המומלצים: אקסלנס, IBI, מיטב טרייד, פסגות.

שלב 2: בוחרים את הקרן לפי הטבלאות למעלה. S&P 500 לחשיפה אמריקאית, ACWI לעולמית.

שלב 3: נכנסים למערכת המסחר, מחפשים את מספר הנייר, ומבצעים פקודת קנייה.

שלב 4: מגדירים הוראת קבע לרכישה חודשית. זו אסטרטגיית DCA שמונעת מכם לנסות לתזמן את השוק.

סיכום

קרנות סל מחקות מדד הן כלי מצוין להשקעה פסיבית, וקרנות איריות מוסיפות שכבת יעילות מס שרלוונטית במיוחד למשקיעים ישראלים. החיסכון של 15% במס דיבידנד, דחיית המס עד המכירה, והפטור ממס עיזבון - כל אלה מצטברים לאורך השנים.

בחרו את המדד שמתאים לכם, החליטו בין פיזית לסינטטית, והתחילו להשקיע בעקביות. זה לא צריך להיות מסובך.

רוצים להתחיל עם ההטבות הטובות ביותר? הצטרפו לחתול הפיננסי - הפורטל המוביל בישראל להשקעות וחיסכון וקבלו גישה להטבות הברוקרים המובילים. לחצו כאן להשוואה המלאה.