מה זה קרן חירום

קרן חירום זו למעשה קופת חיסכון סולידית למקרה שבו צריכים כסף רב נזיל. קרן חירום נועדה לספק לנו את הגנה כלכלית למקרי קיצון בשעת חירום כדי שלא נצא משיווי משקל פיננסי, סוג של בולם זעזועים פיננסי.

כרית ביטחון, קרן ביטחון קרן חירום - שמות שונים לאותו הייעוד.

כדי לא להתבלבל יש שמות נוספים לקרן חירום כמו כרית ביטחון, קרן בלת"מ או כרית חירום - הכל אותו הדבר. אני מבטיח לפשט את הקונספט הזה ולתת לכם כלים שימושיים איך לבחור את קרן החירום הנכונה והמומלצת לכם.

קרן חירום זו קופת חיסכון סולידית למקרה שבו צריכים כסף רב נזיל

המאמר אמנם עוסק בקרן חירום, אך הוא רלוונטי מאוד לחיסכון והשקעות סולידיות, הוא פורט את מרבית האפיקים במיינסטרים הפיננסי עבור חיסכון והשקעות סולידיות.

אמל"ק: איפה לחסוך ולשמור את החיסכון של לקרן חירום?

ישר לעניין - קרן חירום לטעמי צריכה להיות בקרן כספית.

למה קרן חירום היא בקרן כספית?

- היא נזילה מאוד, אפשר לקנות ולמכור כל יום.

- היא סולידית והסיכוי להפסד הוא נמוך מאוד.

- היא צמודה למדד המחירים לצורך מס רווחי הון ופחות מושפעת מעליה באינפלציה, עד גבול מסוים.

למה בכלל צריך קרן חירום?

קרן חירום כחיסכון סולידי, בראייתי צריכה לתת מענה לאירועים גדולים בלתי צפויים, סוג של קטסטרופה גדולה, שעלולים להכניס את משק הבית לקריסה ולכן חשוב שתהיה נזילה יחסית. מה זה אומר קטסטרופה גדולה? פגיעה במקורות הכנסה כמו פיטורים או אפילו מקרים של בעיה רפואית מידית.

מה זה לא חיסכון חירום?

שדרוג רכב, טיסה לחו"ל, בת מצווה וכו'. לטובת זה זה תפתחו תוכנית חיסכון ייעודית.

תשמרו לכם קצת "שומן" בעו"ש על מנת שלא מכל זעזוע פיננסי תצטרכו למשוך מקרן החירום. אם משכתם? תמלאו בהקדם!

מה זה לא ייעוד קרן חירום?

חשוב להבין שחיסכון בקרן חירום לא אמורה להגדיל את ההון שלכם, זו לא השקעה, זה עוד מרכיב בתיק שלכם לעבר עצמאות כלכלית אלא חיסכון חירום. החיסכון צריך להיות סולידי מאוד, נזיל ולא תנודתי ככל הניתן להוציא אינפלציה. בעבור השקעות קיראו את המאמר אודות איך להתחיל להשקיע כסף? חיסכון לשעת חירום זה לא המקום לעשות בו השקעות ולא חשב כמה הון יהיה לכם לאחר 10 שנים במחשבון ריבית דריבית.

קרן חירום לרב תהיה בין 3 ל 6 חודשי מחיה, כלומר הוצאות מחיה

כמה כסף צריך בקרן חירום?

אתחיל מכך שאין פה מספר קבוע לכמה כסף צריך בקרן חירום, אלא יותר כללי אצבע. הגישה הרווחת היא שגובה קרן החירום צריכה לעמוד על 3 עד 6 חודשי מחיה. שימו לב כי מדובר על חודשי מחיה, כלומר סך ההוצאה החודשית שלכם. לא יודעים כמה אתם מוציאים? היעזרו בטבלת ההוצאות וההכנסות של חתול פיננסי.

למה 3 עד 6 חודשי מחיה בקרן חירום?

זה יאפשר מרווח זמן סביר להתמודד עם מקרה מורכבים. אם זה פיטורים לדוגמה, אז בתקופה הזו אפשר לחפש עבודה חדשה. למה קרן חירום היא בין 3 ל 6 חודשים דווקא? כי כל משק בית הוא שונה ביציבות מקורות ההכנסה, איתנותם וגיוונם. כמו כן גם בסוגיות רפואיות למול ביטוחים אפשריים. לכן זו קשת של טווחים. יש כאלו ששומרים חודש אחד וזה מספיק להם כי יש להם מספיק מקורות הכנסה נוספים.

אל תשכחו שיש לכם דמי אבטלה

אין חיסכון אחד שמתאים לכולם

גם פה, אין כדאי או לא כדאי ושכל אחד ואחת יעשו מה שנכון להם, זה מאוד פרטני. אני אביא לכם כלים שימושיים לבחירה. מה שמתאים לי, הוא לא בהכרח יתאים לך, לצורך הדוגמה האחד ירצה לשמור על ערך הכסף גם במחיר שחיקתו מהאינפלציה ויעדיף עו"ש או פק"מ, והאחר יעדיף "להמר" מעט יותר ולהגדיל מעט את הסיכון בקרנות כספיות או לקנות מק"מ ואפילו במסלול כללי בקופת גמל להשקעה.

איפה אני חוסך לקרן חירום?

קרן כספית שקלית! צפו בסרטון זה בעיני המקום הנכון לחיסכון סולידי שכזה. לקרן כספית יש את המאפיינים של קרן חירום:

- נזילות - אפשר לקנות ולמכור בטווח של יום או יומיים.

- סולידי - הסיכוי להפסיד את הכסף הוא נמוך מאוד.

- מתחשב באינפלציה - יש לו מיסוי ריאלי כזה שאם האינפלציה עולה אז נשלם פחות מס.

- תשואה משתנה - אם הריבית תעלה אז נקבל יותר תשואה, וההפך.

אגב, איפה לא הייתי מציע לשמור אותה, או לפחות לא כמקום מקובל? במקומות עתירי סיכון כמו מניות ומדדים בשוק ההון סטייל קרן מחקה מדד ה-S&P-500 שכולם מחבבים.

קרן כספית זה מקום מעולה לחסוך לקרן חירום - נזיל וסולידי

הרחבה על מסלולי החיסכון השונים

שמירת הכסף בית

- מה זה - לשמור את הכסף בבית בבלטות, מתחת למזרון או בכספת.

- נזילות - מיידית. הכסף אצלכם בכל עת.

- סיכון - תלוי ברמת האבטחה שיש לכם בבית.

- תשואה אפשרית - אין כלום ואתם עוד מפסידים על האינפלציה.

- דמי ניהול/עלות - כלום ושום דבר.

- מענה לאינפלציה - אין. הכסף שלכם נשחק כאשר האינפלציה עולה.

- בעד - זמינות מיידית.

- נגד - לא חוקי בסכומים גבוהים. סכנה לאיבוד הקרן בשניה אם יגנבו לכם.

חיסכון בעו"ש

- מה זה - עובר ושב, החשבון הפרטי שלכם בבנק.

- נזילות - גבוהה מאוד, רק שימו לב שלא ניתן למשוך סכומי מזומן גבוהים.

- סיכון - אפסי, אלא אם אתם מעריכים שהבנק יקרוס.

- תשואה אפשרית - אין תשואה פה, ואתם שוחקים כסף בגלל האינפלציה.

- דמי ניהול/עלות - כלום. רק עמלות רגילות של חשבון הבנק.

- מענה לאינפלציה - ממש לא.

- בעד - זמינות גבוהה מאוד וכמעט מיידית.

- נגד - ללא משמעת עצמית עלול להתערבב עם כספי היום-יום.

פק"מ

- מה זה - פקדון קצר מועד שהבנק מאפשר ללקוחותיו.

- נזילות - גבוהה מאוד אפשר באותו היום או למחרת.

- סיכון - רק אם אתם חושבים שהבנק יקרוס.

- תשואה אפשרית - משתנה, סביב ה-3.5%.

- דמי ניהול/עלות - אין פה דמי ניהול.

- מענה לאינפלציה - ללא.

- בעד - פשוט ונוח ואפשר לייצר גם הוראת קבע חודשית.

- נגד - תשואה נמוכה למול החלופות, אבל גם הסיכון בהתאם.

מק"מ

- מה זה - מלווה קצר מועד, סוג של אג"ח (אגרת חוב), אבל לא של מדינת ישראל, אלא בנק ישראל.

- נזילות - נמוכה אם באמת רוצים להנות מהתשואה.

- סיכון - נמוך מאוד, אחרי הכל מדובר באג"ח ממשלתי.

- תשואה אפשרית - כ-4.5%. נדרש להישאר עד סוף התקופה.

- דמי ניהול/עלות - כ-0.1% בקניה ו-0.1% במכירה.

- מענה לאינפלציה - ללא. זו ריבית נומינלית, ללא התחשבות באינפלציה.

- בעד - תשואה שאינה אפסית בסיכון מאוד נמוך.

- נגד - נזילות נמוכה אם רוצים לממש ולהנות מהתשואה בתום התקופה.

פיקדון בנקאי

- מה זה - פיקדון שמוצע על ידי הבנקים.

- נזילות - נמוכה יחסית ומשתנה בהתאם למסלול, יש כאלו חלון יציאה של אחת לחודש.

- סיכון - נמוך, אלא אם הבנק יקרוס.

- תשואה אפשרית - משתנה בהתאם למסלול ולמשכו, נכון לשנת 2025 כ-3.5%-4.5% שנתי.

- דמי ניהול/עלות - ללא.

- מענה לאינפלציה - כן, יש מסלולים שניתן לבחור פיקדון צמוד מדד. אך התשואה תרד.

- בעד - מספר מסלולי חיסכון מגוונים ומענה בחלקם לאינפלציה.

- נגד - סכום קבוע ללא שינוי ונזילות חלקית.

פיקדון בנקאי שאינו נזיל, לא יתאים כקרן חירום

קרן כספית שקלית

- מה זה - קרן נאמנות סולידית ונזילה לחיסכון בשקלים ודולר.

- נזילות - גבוהה מאוד, ניתן למכור כמו כל נייר ערך.

- סיכון - נמוך. חלקו מושקע באג"חים ופיקדונות ג'מבו בבנקים.

- תשואה אפשרית - משתנה, נכון לשנת 2025 עומדת על כ- 4.5% בהתאם לריבית בנק ישראל ומשתנה איתו.

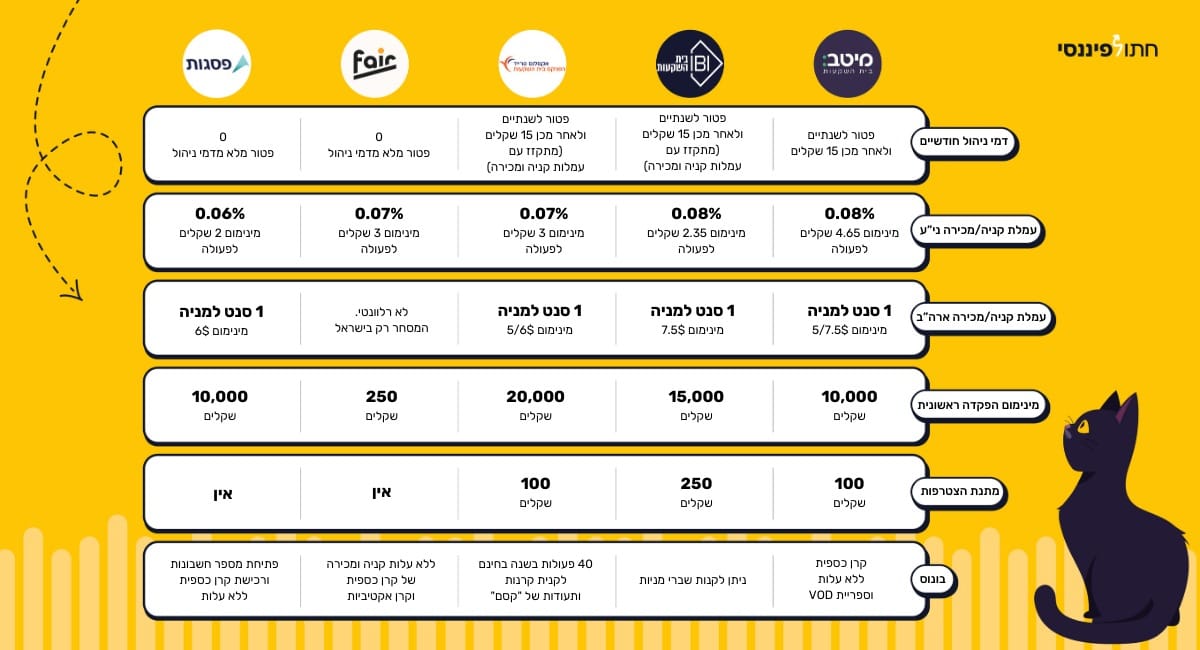

- דמי ניהול/עלות - נעים בין 0.8% ל-2.5%. וכאן אפשר לקרוא על קרן כספית מומלצת. וכאן איך קונים קרן כספית.

- מענה לאינפלציה - ללא.

- בעד - קרן כספית היא מענה טוב לסביבת ריבית עולה ויתרונות מיסוי בסביבת אינפלציה גבוהה. פתרון טוב ל"חניית" ההון שלכם לתקופה קצרה.

- נגד - בסביבת ריבית נמוכה התשואה נמוכה.

היכן לשמור את כספי קרן החירום?

השאלה היכן להחזיק את כספי קרן החירום היא קריטית להצלחת התכנון הפיננסי. מצד אחד, הכסף צריך להיות נזיל וזמין בשעת הצורך, ומצד שני, חבל להחזיק סכום משמעותי בעו"ש ללא כל תשואה. אחד הפתרונות המועדפים היום הוא קרן כספית, המציעה נזילות מלאה (אפשר למשוך את הכסף תוך 1-2 ימי עסקים) יחד עם תשואה סבירה בהתאם לסביבת הריבית במשק. יתרונה המרכזי על פיקדונות בנקאיים הוא היעדר קנסות שבירה והאפשרות ליהנות משינויי ריבית בזמן אמת, כאשר התשואה מתעדכנת באופן שוטף בהתאם לתנאי השוק.

הגנה על קרן החירום בתקופות של פיתויים צרכניים

קרן חירום היא רשת הביטחון הפיננסית החשובה ביותר למשק הבית, אך מה שרבים לא מודים הוא עד כמה קל לפגוע בה בתקופות של לחץ צרכני. תכנון פיננסי נכון לבלאק פריידי חיוני במיוחד להגנה על קרן החירום, כאשר הפיתוי להשתמש בכספים שנחסכו למצבי חירום עבור "מבצעים חד פעמיים" הוא גדול. הנתונים מטרידים - סקרים מראים כי כ-30% מהישראלים מודים שפגעו בקרן החירום שלהם לטובת קניות בלאק פריידי. כלל זהב להגנה על הקרן: הגדירו אותה כ"קדושה" וקבעו שלושה מצבי חירום ספציפיים בלבד שמצדיקים שימוש בה (כמו אובדן עבודה, תיקון חירום לרכב, או טיפול רפואי דחוף). מבצעי קניות, גם הטובים ביותר, לעולם לא נכנסים להגדרה זו.

מה עדיף כחיסכון לשעת חירום? פיקדון בנקאי או קרן כספית?

אם אתם לא סגורים איפה אתם רוצים לפתוח קרן חירום בבנק או בקרן כספית, תקראו את המדריך על האם לחסוך לקרן חירום בפיקדון בנקאי או בקרן כספית שקלית. שניתן לקנות ללא עלות בבנק וב FAIR.

קרן חירום צריכה להיות נזילה ובטוחה, אך משקיעים מתקדמים יכולים לשקול חלוקה חכמה. חלק בחיסכון נזיל וחלק בהשקעות סולידיות מקטגוריות מניות יציבות כמו מניות תשתיות או נדל"ן מניב שמספקות הכנסה שוטפת.

אם זה פיקדון בנקאי, תוודאו שהוא נזיל ושהריבית טובה יותר ממה שיש בקרן כספית

חשבון מנוהל כמו קופת גמל להשקעה

- מה זה - קופת גמל להשקעה או פוליסת חיסכון.

- נזילות - גבוהה, ניתן למכור את התיק ובתוך מספר ימים להיפגש עם הכסף.

- סיכון - בהתאם למסלולי ההשקעה, אג"ח יהיה בסיכון נמוך שלרב יהיה תואם כחיסכון לשעת חירום.

- תשואה אפשרית - משתנה בהתאם למסלול ולתקופה. ניתן לבדוק פה במייגמלנט.

- דמי ניהול/עלות - בין 0.6% ל- 0.8% לקופת גמל להשקעה וכ-1% לפוליסת חיסכון. בפועל זה אף יותר מכך, ומשלמים עוד כ 0.15% דמי ניהול בסעיף "הוצאות ניהול".

- מענה לאינפלציה - כן.

- בעד - כמה סיבות להשקיע בגמל להשקעה - פשוט, נוח, ניתן גם בהוראת קבע וניתן להתאים מסלול השקעה.

- נגד - דמי ניהול גבוהים שלעיתים אף עלולים לשחוק את הקרן.

חשבון מסחר עצמאי

- מה זה - תיק השקעות באמצעות חשבון מסחר עצמאי בבית ההשקעות או אפילו בבנק.

- נזילות - גבוהה, ניתן למכור את התיק וקבל את הכסף.

- סיכון - בהתאם לתמהיל המניות שאתם בוחרים, אג"ח או קרנות נאמנות סולידיות וגם קרנות כשרות אפשריות יהיו בסיכון נמוך שלרב יהיה תואם כרית חירום.

- תשואה אפשרית - משתנה בהתאם לתמהיל המניות.

- דמי ניהול/עלות - משתנה, יחסית נמוך בבתי ההשקעות, וגבוה מאוד בבנקים. פה תוכלו לראות השוואה בין חשבון מנוהל כמו קופת גמל להשקעה, חשבון מסחר עצמאי ובנקים.

- מענה לאינפלציה - כן. יש מס רווחי הון 25% ריאלי לרב ניירות הערך.

- בעד - עלות נמוכה יחסית (בבתי ההשקעות), ואפשר לבנות תיק תפור ומותאם אישית.

- נגד - דורש לימוד וידע, השקעת משאבים. לא בשמיים, אבל לא אינטואיטיבי. אם סוחרים דרך הבנק אז העמלות יקרות.

- נקודה נוספת - לטעמי זה לא המקום לשמור בו כרית חירום, אבל יש כאלו שכן בוחרים. לרב המכריע זה לא יתאים. קל וחומר אם זה מבוסס קרנות סל מחקות מדדים בבורסה כמו מדד S&P 500 או נאסדק 100 וכמובן לא כל מיני סקטורים ממוקדים בשוק ההון.

סיכום

קרן חירום מיועדת למקרה קיצון פיננסי. לרב מיוחס לפיטורים ונועד לאפשר מחיה של עד כחצי שנה. אין מקום אחד שהוא הנכון ביותר, אלא יש מספר מקומות לחיסכון חירום שכזה שמשתנים בהתאם למשקי הבית. הפופולארים יותר יהיו בבנק בדמות פק"מ, קרן כספית שקלית, מק"מ ואולי אף בעו"ש. בחרו נכון איפה אתם רוצים לשמור את הקרן שלכם ליום שחור.