מבוסס על פוסט שהתפרסם בקבוצת הפייסבוק חתול פיננסי

1. הצעד הראשון: פתיחת חשבון מסחר

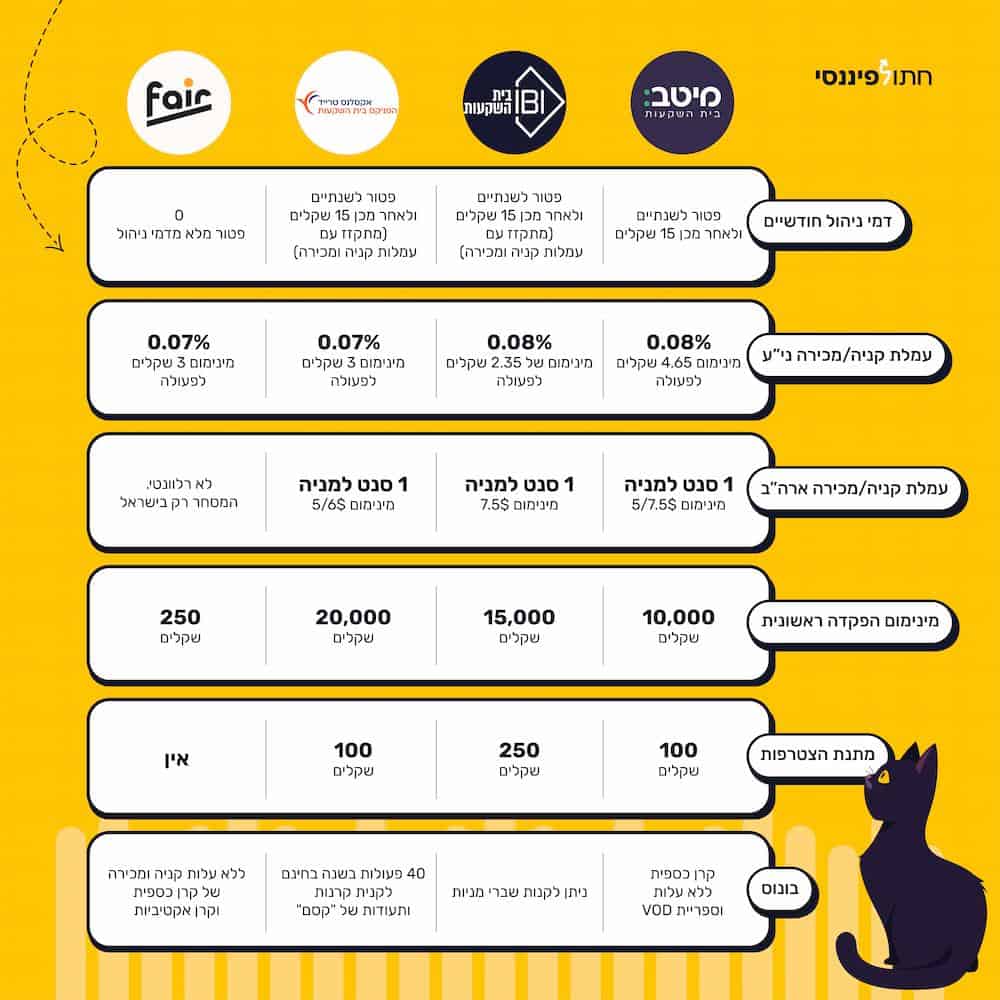

פתיחת חשבון מסחר עצמאי היא אכן הצעד הראשון והבסיסי ביותר. חשוב לבחור ברוקר אמין ומפוקח עם דגש על דמי ניהול נמוכים ככל האפשר. בלי ברוקר, הגוף שמתווך בין המשקיעים לבין הבורסה ושוק ההון, לא ניתן להשקיע בשוק ההון. אפשר כמובן להשקיע דרך הבנק, אבל היי… שימו לב כמה זה יקר ברב המקרים, חבל על הכסף שלך.

אז איך לבחור ברוקר לחשבון מסחר עצמאי? מה כדאי לבדוק? ומה מומלץ?

- עמלות מסחר: חפשו פלטפורמה עם עמלות נמוכות על פעולות קנייה ומכירה, דמי ניהול ועמלות המרת מטח.

- אפשרויות השקעה: יש ברוקרים שלא מאפשרים רכישת מניות וקרנות סל ישראלים או זרים. האם ניתן להשקיע במניות, קרנות סל ואג"ח לדוגמה. כדאי להבין מה הברוקר יכול להציע.

- פיקוח ומהימנות: תבדקו האם הברוקר הוא מפוח על ידי הרגולטור, והאם אמין? כדי שלא תפלו בטעות על זירת מסחר קיקיונית.

ממליץ בחום לנצל את ההטבה שלי לקוראי החתול הפיננסי וליהנות מהטבות משמעותיות, בפתיחת חשבון באחד מבתי ההשקעות המובילים: "מיטב טרייד", IBI ו"אקסלנס".

2. תכנון טווח ההשקעה

אחד הנושאים הכי חשובים בתהליך הוא תכנון טווח ההשקעה. אם המטרה שלכם היא השקעה לטווח ארוך, כמו 7 ואפילו 10 שנים ומעלה, יש לכם יתרון גדול – הזמן. השקעות לטווח ארוך נוטות להתמקד בעיקר בקרנות סל מחקות מדדים, כי לאורך זמן הסיכון קטן יחסית למול תשואת השוק. וכמובן ניתן לרכוש מניות בודדות ואג"ח.

עם זאת, תנודתיות היא חלק בלתי נפרד משוק ההון, ולכן חשוב להיות מוכנים נפשית לעליות ולירידות בערך התיק. אם אתם מתחילים, תוכלו לשקול חלוקה של 70% מניות ו-30% אג"ח או אפילו תיק שכולו מניות, בהתאם ליכולת שלכם לקחת סיכונים.

3. בחירת קרנות סל

קרנות סל הן אחד הכלים הכי פופולריים להשקעה פסיבית. הן מאפשרות לכם להשקיע במדדים רחבים, כמו S&P 500, בלי צורך לבחור מניות ספציפיות. כשאתם ניגשים לבחור קרן סל (ETF), אתם עשויים לגלות שיש המון אפשרויות, אפילו אם כולן נראות דומות במבט ראשון. אבל בפועל, יש כמה הבדלים חשובים שכדאי לקחת בחשבון כדי לבחור את הקרן המתאימה ביותר לצרכים ולמטרות שלכם.

1. מדד הקרן

קרנות סל מחקות מדדים שונים, ולכן השאלה הראשונה היא איזה מדד הקרן עוקבת אחריו. לדוגמה:

- מדדי שוק רחבים: כמו S&P 500, שמייצג את 500 החברות הגדולות בארה"ב.

- מדדים בינלאומיים: כמו MSCI World (שמייצג חברות מכל העולם) או MSCI Emerging Markets (למדינות מתפתחות).

- מדדים סקטוריאלים: יש קרנות שמתמקדות בסקטורי השקעה ספציפיים בשוק ההון, כמו טכנולוגיה, בריאות או אנרגיה מתחדשת.

- מדדים מיוחדים: קרנות שמתמקדות במניות דיבידנד, חברות בעלות צמיחה גבוהה, או מניות בעלות ערך נמוך, SMALL CAP, כמו מדד ראסל 2000.

- דמי ניהול: דמי הניהול הם עלות שנתית שמשולמת לקרן עבור ניהולה. אפילו הבדל קטן בדמי הניהול יכול להשפיע משמעותית על התשואה שלכם לאורך זמן, תוכלו לעשות חישוב של דמי הניהול במחשבון ריבית דריבית, ולראות את ההשפעות של דמי ניהול בקרנות סל, גם הקטנים ביותר, כמה הם דרמטים בהשקעה ארוכת טוווח.

- דמי ניהול נמוכים (כמו 0.1%-0.2%) נפוצים במדדים רחבים ומוכרים כמו S&P 500.

- דמי ניהול גבוהים יותר נפוצים במדדים מתמחים או נישתיים.

3. סוג הקרן – צוברת או מחלקת

קרן צוברת משקיעה מחדש את הרווחים (דיבידנדים או ריביות), בעוד קרן מחלקת מעבירה את הרווחים למשקיעים.

- קרן צוברת: מגדילה אוטומטית את השקעתכם, מה שחוסך מיסוי מיידי על הרווחים.

- קרן מחלקת: מתאימה יותר למי שרוצה תזרים מזומנים שוטף, כמו משקיעים שזקוקים להכנסה תקופתית.

4. מדינת הרישום והיבטי מיסוי

המדינה שבה הקרן רשומה משפיעה על האופן שבו רווחים ממוסים. לדוגמה:

- קרנות ישראליות: קרנות מחקות ישראליות מציעות לעיתים דמי ניהול זולים יחסית, כמובן לא להתבלבל עם קרנות סל ישראליות, שלטעמי לא יתאימו למשקיעים ישראלים.

- קרנות איריות: גם חלק מהקרנות האיריות בדומה לקרנות המחקות הישראליות נהנות מיתרונות מיסוי על דיבידנדים מארה"ב, מה שהופך אותן לאטרקטיביות להשקעה במדדים כמו S&P 500. יתרון זה יכול לתת תשואה עודפת של כ- 0.2% שנתי ובטווח ארוך ובריבית דריבית - זה המון!

אם אתם קונים קרנות ישראליות, מציע לשקול קרנות מחקות ולא קרנות סל, הן יותר תתאמנה למשקיעי ריטייל, כמוני - כמוך

5. גודל הקרן ונזילות

גודל הקרן (נכסים מנוהלים) והיקפי המסחר בה חשובים לשמירה על נזילות ותמחור הוגן:

- קרן גדולה עם נזילות גבוהה: מאפשרת קנייה ומכירה קלה ללא עיוותים במחיר.

- קרן קטנה עם נזילות נמוכה: עשויה להיות פחות יציבה מבחינת מחיר הקנייה/מכירה.

6. מטבע ההשקעה

קרנות סל עשויות להיסחר במטבעות שונים, כמו שקלים, דולרים או אירו.

- קרנות בשקלים נוחות למי שלא רוצה להתמודד עם המרות למט״ח וסיכוני מטבע.

- קרנות בדולרים מתאימות למי שרוצה חשיפה ישירה יותר לכלכלה האמריקאית.

7. הצמדה לצורך מס רווחי הון

יש קרנות סל וקרנות מחקות שהן צמודות למדד המחירים לצרכן, וכאלו שהן צמודות למט"ח - תראו מה נכון לכם.

4. פיזור תיק ההשקעות

פיזור תיק ההשקעות הוא כלי חשוב להפחתת סיכון. במקום לשים את כל הכסף במדד אחד, אפשר לשקול להשקיע גם בקרנות סל שמחקות מדדים של חברות מאירופה, המזרח או מדינות מתפתחות. מדינות מתפתחות, למשל, מציעות פוטנציאל תשואה גבוה, אך גם כרוכות בסיכון גבוה יותר. לחילופין, ניתן לקנות קרן סל עולמית אחת שמכילה למעשה כמעט את כל כלכלות העולם, וככה להיות הכי מפוזרים שיש.

5. השקעה באג"ח

גם אג"ח משחק תפקיד חשוב בתיק השקעות מאוזן. אג"ח צמוד מדד יכול להיות מתאים במיוחד בסביבה של אינפלציה, בעוד קרנות כספיות יכולות להציע פתרון נזיל. עם זאת, שימו לב: קרנות כספיות עשויות לאבד מהאטרקטיביות שלהן אם הריבית יורדת.

6. איזון תקופתי

איזון תיק ההשקעות הוא שלב קריטי בתהליך. אחת לרבעון או חצי שנה כדאי לבדוק אם יש נכסים שצברו משקל עודף בתיק, ולמכור חלק מהם כדי לקנות נכסים שירדו במשקלם. כך שומרים על איזון ומוודאים שהתיק נשאר נאמן למטרות המקוריות שלכם. תוכלו להוריד מפה גליון אקסל שיעזור לכם לאזן את תיק ההשקעות שלכם בשוק ההון.

האם באמת כל כך קל להתחיל להשקיע?

מצד אחד, הצעדים הבסיסיים האלה אכן פשוטים להבנה. מצד שני, יש דברים שדורשים מחשבה נוספת. תכנון מותאם אישית הוא המפתח להצלחה – זכרו שמה שמתאים לאחרים לא בהכרח יתאים לכם. אל תשכחו לקחת בחשבון היבטי מיסוי ודמי ניהול שיכולים להשפיע על התשואה נטו שלכם. חשוב להמשיך ללמוד, להתייעץ ולהתפתח.

בשורה התחתונה, השקעה בשוק ההון אכן יכולה להיות פשוטה וכל אחד ואחת יכולים לעשות זאת, אפילו עם סכומים קטנים, אבל חשוב לגשת אליה מתוך הבנה ותכנון מוקפד. הפוסט בקבוצת הפייסבוק שלנו הציף שאלות חשובות, וכמו שהכותב ציין, זו רק תחילת הדרך.