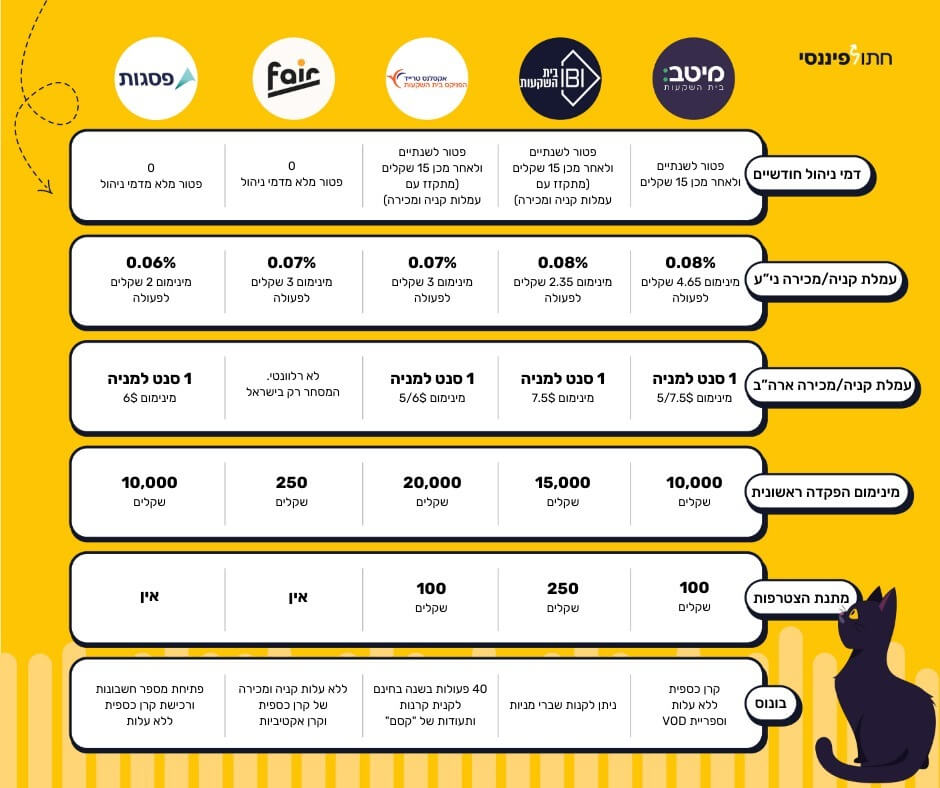

מה זה פיננסים מבוזרים בדיוק?

פיננסים מבוזרים, או בקיצור DeFi (Decentralized Finance), הם גרסה דיגיטלית מתקדמת של השירותים הפיננסיים שאנחנו מכירים מהבנקים המסורתיים. אבל יש כאן הבדל מהותי: במקום שבנקאי או מוסד פיננסי יחליט על גורל הכסף שלכם, המערכת פועלת באמצעות קוד מחשב אוטומטי שמבצע את כל הפעולות הפיננסיות באופן עצמאי ושקוף.

טיפים, תובנות, וקצת הומור שיעזרו לכם לקחת שליטה כלכלית.

המונח "מבוזר" מתייחס לעובדה שאין גוף מרכזי אחד ששולט במערכת. במקום זאת, המערכת פועלת על גבי רשת של מחשבים ברחבי העולם, כשכל משתתף יכול לראות ולאמת את הפעולות שמתבצעות. זה שונה בתכלית מהמערכת הבנקאית המסורתית, שבה הבנק מחזיק בכסף שלכם ומחליט איך לנהל אותו מאחורי קלעים.

הטכנולוגיה שמאפשרת את כל זה נקראת "חוזים חכמים" (Smart Contracts) - תוכניות מחשב שכתובות מראש ופועלות אוטומטי כשמתקיימים התנאים שהוגדרו בהן. לדוגמה, אם אתם מפקידים כסף לחיסכון ב-DeFi, החוזה החכם מבטיח שתקבלו את הריבית שהובטחה לכם, ללא צורך להתווכח עם בנקאי או לחתום על מסמכים מסובכים. זה דומה לעקרונות של השקעה לטווח ארוך שבה התשואות נקבעות מראש לפי כללים ברורים.

חשבו על DeFi כמו על בנק אוטומטי שעובד 24/7 ולא לוקח חופש - רק שבמקרה הזה, אתם השולטים בכסף ולא הבנק

איך פיננסים מבוזרים שונים מהבנקאות המסורתית?

המערכת הבנקאית המסורתית נבנית על עקרון של מוסד מרכזי שמחזיק בכסף שלכם ומחליט איך לנהל אותו. הבנק לוקח את הפקדונות שלכם, מלווה אותם לאחרים בריבית גבוהה, ונותן לכם חזרה חלק קטן מהרווח. פיננסים מבוזרים הופכים את המשוואה הזאת - אתם הופכים להיות הבנק. במקום שהבנק מרווח מהכסף שלכם, אתם מרוויחים ישירות מהשירותים הפיננסיים שאתם מספקים לאחרים.

בניגוד לרכישה פשוטה של מטבעות דיגיטליים כנכס השקעה, DeFi מאפשר לכם להפוך למלווים פעילים בפרוטוקולי הלוואות, ספקי נזילות בבורסות מבוזרות, ואפילו מנהלי קרנות השקעה דיגיטליות. זה מצריך הבנה מעמיקה של איך המערכת עובדת ובהחלט לא מתאים לכולם.

| השוואה | בנקאות מסורתית | פיננסים מבוזרים |

|---|---|---|

| שליטה | הבנק שולט בכסף | אתם שולטים בכסף |

| זמינות | שעות פעילות מוגבלות | 24/7 ללא הפסקה |

| אישורים | נדרש אישור בנק | ללא אישורים |

| עמלות | גבוהות (2-3%) | נמוכות (0.1-0.5%) |

| שקיפות | מוגבלת | מלאה וציבורית |

ההבדל המשמעותי ביותר הוא בשליטה ובאחריות. במערכת הבנקאית המסורתית, הבנק אחראי לשמירה על הכסף שלכם ולניהולו. ב-DeFi, אתם האחראים הבלעדיים לכסף שלכם. זה יתרון גדול מבחינת עצמאות, אבל גם אחריות כבדה מבחינת אבטחה וניהול סיכונים. זה דומה להבדל בין לגור בדירה שכורה עם דמי ניהול לבין לקנות דירה להשקעה שבה אתם אחראים לכל התחזוקה.

משום שאין מתווכים, העמלות ב-DeFi בדרך כלל נמוכות יותר מאשר במערכת הפיננסית המסורתית. במקום לשלם לבנק, לברוקר ולמוסדות נוספים, אתם משלמים רק עמלות רשת קטנות למי שמפעיל את הטכנולוגיה. כמו חתול פיננסי שתמיד מחפש דרכים להפחית עלויות ולמקסם תשואות באמצעות השוואת דמי ניהול, גם DeFi מתמקד ביעילות כלכלית.

לעוד תכנים ועדכונים הצטרפו לקבוצת הווטסאפ השקטה שלנו

היתרונות המרכזיים של פיננסים מבוזרים

נגישות גלובלית ללא הגבלות

אחד היתרונות הגדולים ביותר של DeFi הוא נגישות גלובלית מלאה. בבנקאות מסורתית, אם אתם רוצים להשקיע באג"ח אמריקני או לקחת הלוואה מבנק שוויצרי, זה יכול להיות מורכב, יקר ולעיתים בלתי אפשרי. בפיננסים מבוזרים, כל השירותים זמינים לכם מהמחשב הביתי, ללא הגבלות גיאוגרפיות או דרישות אישור מוקדמות. אדם בתל אביב יכול להלוות כסף לאדם בטוקיו באותה קלות שבה הוא מעביר כסף לחבר בוואטסאפ.

זה דומה לעקרונות של השקעה בזהב שמאפשרת פיזור גיאוגרפי, רק שב-DeFi זה קורה דיגיטלית ובמהירות של אור.

שקיפות מלאה וביקורת ציבורית

שקיפות מלאה היא עוד יתרון משמעותי של המערכת המבוזרת. כל פעולה ב-DeFi רשומה ברגיסטר ציבורי שכולם יכולים לראות. אתם יודעים בדיוק איפה הכסף שלכם נמצא, איך הוא מושקע ומה הסיכונים. זה כמו שהיה לכם חלון זכוכית לכספת של הבנק - אתם רואים הכל בזמן אמת. זה שונה בתכלית מבנקאות מסורתית, שבה רוב הפעולות הפיננסיות מתרחשות מאחורי קלעים וללא שקיפות מלאה כלפי הלקוחות.

עמלות נמוכות ותשואות גבוהות יותר

בעולם המסורתי, אם אתם רוצים להלוות כסף למישהו או להשקיע בחברה מסוימת, תצטרכו לעבור דרך ברוקרים, בתי השקעות, בנקים ומוסדות פיננסיים שיכולים לגבות עמלות גבוהות. לדוגמה: בבנק רגיל תקבלו כ-0.1%-0.5% ריבית על פיקדון, בעוד שב-DeFi אפשר להרוויח 3%-8% תשואה שנתית בפרוטוקולים יציבים (נתונים משתנים). בפיננסים מבוזרים, תוכלו לעשות את זה ישירות, ללא מתווכים. התוצאה? עמלות נמוכות יותר ותשואות גבוהות יותר עבורכם.

זה אותו עקרון שמנחה את איך להשקיע כסף בחכמה - מיקסום עלויות ומקסום תשואות באמצעות פיזור סיכונים נבון.

זמינות 24/7 ללא תלות במוסדות

DeFi פועל 24 שעות ביממה, 7 ימים בשבוע, ללא תלות בשעות פעילות של בנקים או חגים. אתם יכולים לבצע פעולות פיננסיות מורכבות בשלוש לפנות בוקר ביום שישי, דבר שבלתי אפשרי במערכת הפיננסית המסורתית. החוזים החכמים לא לוקחים חופש או ימי מחלה, והם לא ישכחו את השם שלכם אחרי 10 שנים של לקוח נאמן.

החסרונות והסיכונים של פיננסים מבוזרים

סיכונים טכנולוגיים וביטחוניים

הסיכון הראשון והגדול ביותר הוא סיכון טכנולוגי. הפרוטוקולים של DeFi הם קוד מחשב מורכב, וכמו כל תוכנה, גם בקוד הזה יכולים להיות באגים או פרצות ביטחון. פריצות ואובדן כספים הם לצערנו חלק בלתי נפרד מההיסטוריה של DeFi. פרוטוקולים שנחשבו בטוחים נפרצו בעבר, וכספי משתמשים אבדו לצמיתות. בניגוד לבנק רגיל, כאן אין ביטוח פקדונות ממשלתי, ואם הכסף אבד - הוא אבד לצמיתות.

זה דומה להבדל בין השקעות קטנות למתחילים בשוק המוסדר לבין השקעות בסיכון גבוה ללא רשת ביטחון.

תנודתיות קיצונית ואי-יציבות

תנודתיות קיצונית היא מאפיין של רוב המטבעות הדיגיטליים. סכום שהיה שווה 1,000 דולר בבוקר יכול להיות שווה 800 דולר בערב, ולחזור ל-1,200 דולר למחרת. התנודתיות הזאת יכולה לעבוד לטובתכם או נגדכם, אבל בכל מקרה היא דורשת עמידות נפשית חזקה ויכולת לחיות עם אי-ודאות. זה בדיוק מה שקורה כשמשקיעים מתמודדים עם שוק ההון יורד ונכנסים לפאניקה.

מורכבות טכנית ועקומת למידה תלולה

DeFi דורש הבנה טכנית מתקדמת של טכנולוגיות מורכבות. צריך להבין איך עובדים ארנקים דיגיטליים, חוזים חכמים, עמלות רשת, ופרוטוקולים שונים. הטעויות יכולות להיות יקרות, ואין דרך לבטל פעולה שנעשתה בטעות. זה שונה מהשקעה בקרן כספית שקלית שפשוטה ומובנת.

הונאות ופרויקטים רמאיים

הונאות ו-Rug Pulls הן תופעה נפוצה במיוחד בפרוטוקולים חדשים ולא מוכרים. יזמים יכולים ליצור פרוטוקול שנראה לגיטימי, למשוך השקעות מהקהל, ואז לרוקן את הכסף ולהיעלם. תמיד חשוב לבדוק את הפרוטוקול, הצוות מאחוריו, ואת הביקורות הביטחוניות שנעשו עליו לפני השקעה.

DeFi הוא תחום בסיכון גבוה מאוד - אל תשקיעו יותר ממה שאתם יכולים להרשות לעצמכם להפסיד לחלוטין

הפלטפורמות והפרוטוקולים המובילים בעולם ה-DeFi

Uniswap - הבורסה המבוזרת המובילה

Uniswap הוא כנראה השם הכי מוכר בעולם ה-DeFi, ותפקידו להיות תחליף דיגיטלי לבורסות המטבעות המסורתיות. במקום לפנות לבנק או לחברת החלפת מטבעות, תוכלו להחליף אתריום לביטקוין או כל מטבע דיגיטלי אחר ישירות דרך הפלטפורמה. הפלטפורמה משתמשת בטכנולוגיה שנקראת Automated Market Makers (AMM) שמחליפה את הצורך בספר הזמנות מסורתי.

המשתמשים יכולים להפקיד זוגות מטבעות בliquidity pools - בריכות נזילות שמאפשרות המרות, ובתמורה מקבלים חלק מהעמלות שהפלטפורמה גובה. זה כמו להיות בעלי מניות בחברת מטבעות דיגיטליים ולקבל דיבידנד מכל עסקה.

Compound ו-AAVE - מלכי ההלוואות הדיגיטליות

Compound ו-AAVE הם פרוטוקולי הלוואות מובילים שמאפשרים להלוות ולשאול כסף ללא צורך באישור מוקדם או בדיקת אשראי. אם יש לכם אתריום ואתם רוצים לקחת הלוואה בדולרים דיגיטליים, תפקידו את האתריום כביטחון (Collateral) ותקבלו את ההלוואה מיידית. לדוגמה: בCompound אפשר לקבל הלוואה עד 75% מערך הביטחון, כלומר על אתריום בשווי 1,000 דולר תוכלו לקבל הלוואה של 750 דולר.

הריבית נקבעת על פי היצע וביקוש - ככל שיותר אנשים רוצים לשאול, הריבית עולה, וככל שיותר אנשים מלווים, הריבית יורדת. זה שונה מקרן כספית שבה הריבית יציבה יחסית ונקבעת על ידי ריבית בנק ישראל.

MakerDAO - יוצר המטבע היציב

MakerDAO הוא פרוטוקול שמנפיק את המטבע היציב DAI, שקשור לדולר אמריקאי. זה חשוב כי רוב המטבעות הדיגיטליים תנודתיים מאוד, ו-DAI נותן יציבות שדרושה לפעילות פיננסית רצינית. אתם יכולים להפקיד נכסים דיגיטליים כביטחון ולקבל DAI שיציב בערכו מול הדולר.

זה דומה למושג של מיסוי ריאלי השוואה מדד מטח שמטרתו לשמור על יציבות הערך לאורך זמן.

PancakeSwap - האלטרנטיבה הזולה

PancakeSwap פועל על רשת Binance Smart Chain ומציע אלטרנטיבה זולה יותר ל-Uniswap, עם עמלות נמוכות משמעותית. זה חשוב במיוחד כשאתם מתחילים עם סכומים קטנים ולא רוצים שעמלות יאכלו לכם חלק גדול מההשקעה.

Governance Tokens - להיות בעל מניות דיגיטלי

לכל אחד מהפרוטוקולים האלה יש Governance Tokens - מטבעות ממשל שנותנים לכם זכות הצבעה על השינויים בפרוטוקול. זה כמו להיות בעל מניות בחברה, רק שבמקום לקבל דיבידנד אתם מקבלים זכות להחליט איך הפלטפורמה מתפתחת. החזקה בטוקנים אלו יכולה להיות גם השקעה מעניינת לטווח ארוך אם אתם מאמינים בעתיד הפלטפורמה.

DeFi מול מטבעות דיגיטליים רגילים - מה ההבדל?

רבים מבלבלים בין השקעה במטבעות דיגיטליים רגילים לבין פעילות ב-DeFi, אבל יש הבדל מהותי בין השניים. כשאתם קונים ביטקוין או אתריום ומחזיקים אותם, אתם בעצם משקיעים בנכס דיגיטלי בתקווה שהמחיר שלו יעלה. זה דומה להשקעה במניה או בזהב - קניתם משהו ומחכים שהערך שלו יגדל.

ב-DeFi, לעומת זאת, אתם משתמשים במטבעות הדיגיטליים כדי לספק שירותים פיננסיים ולהרוויח מהפעילות הזאת. במקום להחזיק ביטקוין ולקוות שהמחיר שלו יעלה, אתם יכולים להפקיד אותו בפרוטוקול הלוואות ולהרוויח ריבית מההלוואות שאתם מספקים לאחרים. זה כמו ההבדל בין לקנות דירה להשקעה ולקוות שהמחיר יעלה, לבין לקנות דירה ולהשכיר אותה כדי להרוויח שכר דירה חודשי.

הפעילות ב-DeFi גם מורכבת יותר ודורשת מעורבות אקטיבית. במקום פשוט לקנות ולהחזיק, אתם צריכים להבין איך הפרוטוקולים עובדים, לנהל סיכונים, ולבצע פעולות תחזוקה קבועות. זה יותר דומה לניהול תיק השקעות אקטיבי מאשר להשקעה פסיבית בקרנות סל מחקות מדד.

מה העתיד מבטיח לפיננסים מבוזרים?

עולם הפיננסים המבוזרים עדיין בתחילת דרכו, ואנחנו כנראה רואים רק את קצה הקרחון של מה שאפשר להשיג עם הטכנולוגיה הזאת. הצמיחה המהירה של DeFi - מכמעט אפס בתחילת 2020 ליותר מ-40 מיליארד דולר כיום (נתון מעודכן לשנת 2025) - מעידה על ביקוש אמיתי לאלטרנטיבה למערכת הפיננסית המסורתית.

הבנקים המסורתיים כבר מבינים שמשהו משתנה ומתחילים לבחון איך להציע שירותי DeFi ללקוחותיהם או איך לשלב טכנולוגיות בלוקצ'יין בשירותים הקיימים. זה לא אומר שהבנקים ייעלמו מחר בבוקר, אבל זה כן אומר שהם נאלצים להתפתח או להישאר מאחור. זה דומה למה שקורה עם השקעות בבינה מלאכותית שמשנות תעשיות שלמות.

אחד השינויים המעניינים ביותר שאנחנו רואים הוא פיתוח מטבעות דיגיטליים של בנקים מרכזיים (CBDCs). ממשלות ברחבי העולם, כולל הסינים והאירופים, מפתחות גרסאות דיגיטליות של המטבעות הלאומיים שלהן. זה יכול ליצור גשר בין עולם המטבעות הדיגיטליים הפרטיים לבין הפיננסים המסורתיים.

אחד התחומים המעניינים ביותר שצפוי להתפתח הוא DeFi לעסקים קטנים. במקום שעסק קטן יאבק לקבל הלוואה מהבנק, יוכל להשתמש בפרוטוקולי DeFi כדי לגייס מימון מהקהילה ישירות. זה עשוי לשנות את כללי המשחק במימון עסקי, במיוחד במדינות מתפתחות שבהן הגישה לבנקאות מוגבלת. גם תכנון פיננסי עסקי ואישי יצטרך להתאים לשינויים החדשים האלה.

כשמסתכלים על התמונה הגדולה, נראה שהעתיד לא יהיה החלפה מלאה של הפיננסים המסורתיים ב-DeFi, אלא שילוב והיברידיזציה. הטכנולוגיות החדשות יאלצו את המערכת הקיימת להתפתח ולהיות יותר יעילה, שקופה ונגישה. זה כמו מה שקרה עם המוזיקה - הדיסקים לא נעלמו בבת אחת, אבל הטכנולוגיות החדשות בהחלט שינו את כללי המשחק. בעוד עשור אנחנו כנראה נסתכל אחורה על המערכת הפיננסית של היום ונתפלא איך הסתפקנו עם מה שהיה.

DeFi הוא עתיד מרגש, אבל התחילו עם כמויות קטנות וחנכו את עצמכם לפני שמתעמקים יותר

אתם מתעניינים להעמיק בעולם ההשקעות הדיגיטליות? כדאי להתחיל עם יסודות איך להשקיע כסף בחכמה, או לחקור אפשרויות מוסדרות יותר דרך חשבון מסחר עצמאי שתומך בקריפטו. למתחילים בעולם ההשקעות, מומלץ להכיר את השקעות קטנות למתחילים ועקרונות השקעה בסיסיים לפני שמתקדמים לעולם המורכב יותר של DeFi. חתול פיננסי ילווה אתכם בכל שלב של המסע הפיננסי - מהיסודות ועד להשקעות המתקדמות ביותר!

שימו לב, לפני שאתם מתחילים חשוב מאוד לקרוא את המדריך המעשי לפיננסים מבוזרים צעד אחרי צעד שמסביר לכל משקיע מתחיל וגם למתקדמים, איך לפעול בהצלחה ב DeFi.