השוק הישראלי חווה תופעה מעניינת - מניות הבנקים הפכו למנוע הצמיחה של הבורסה המקומית. בנק לאומי ובנק הפועלים הם השתי החברות הגדולות ביותר בבורסה, וארבע מתוך שש החברות הגדולות הן מוסדות פיננסיים. זה לא קרה במקרה.

סיפור מהשטח: דניאל חבר קהילת חתול פיננסי, מנהל חשבונות בן 34 מתל אביב, החליט לפני שנה לחלק 100,000 שקל שקיבל מהמרת דירה בין שתי דרכים: 50,000 שקל השקיע ישירות במניות לאומי והפועלים, ו-50,000 שקל הכניס לקרן סל בנקים של מיטב. התוצאות? השקעה הישירה הכניסה לו 34,000 שקל רווח עם דיבידנדים, בעוד הקרן הכניסה 29,500 שקל. "ההפרש של 4,500 שקל שכנע אותי לעבור לגמרי להשקעה ישירה", הוא מספר. ואני אוסיף - לפני מס.

טיפים, תובנות, וקצת הומור שיעזרו לכם לקחת שליטה כלכלית.

מה הופך את מניות הבנקים הישראליים לכל כך אטרקטיבית למשקיעים?

הסביבה הרגולטורית התומכת ובנק ישראל שמפקח ושומר על יציבות המוסדות הפיננסיים יוצרים יתרון ייחודי למשקיעים. בנקי ישראל הגדולים נהנים מסביבת ריבית גבוהה יחסית (4.5% נכון לאמצע 2025), המאפשרת רווחים נאים על הלוואות החל ממשכנתאות ועד "מינוס" בחשבונות עו"ש.

המצב הגיאופוליטי - סיכון או הזדמנות? המלחמה הנמשכת בעזה ופגיעה משמעותית במלחמה עם איראן, יצרה פרדוקס מעניין: מצד אחד, אי הוודאות והפגיעה בכלכלה יוצרים סיכונים עד כדי כאלו שאמרו שיהיה משבר בשוק ההון המקומי. מצד שני, המלחמה דחפה את הממשלה להגדיל באופן דרמטי את ההוצאה הציבורית (מ-260 מיליארד שקל לכ-350 מיליארד), מה שמזרים כסף רב למשק ולבסוף גם לבנקים. בנוסף, הצרכים המוגברים לאשראי - גם מהמילואים וגם מעסקים הנתונים בלחץ - מגדילים את נפחי הפעילות.

המערכת הבנקאית מספקת תשואה של 10% פלוס בסיכון יחסית קטן. הנתונים תומכים בטענה הזאת - הבנקים מדווחים על תוצאות שיא ומספקים הערכות אופטימיות לשנתיים הבאות.

אם אתם רואים שמחירי הבנקים כבר עלו הרבה ותוהים אם לא פיספסתם את הרכבת, חשוב לזכור שהבנקים מדברים על עלייה של 10% ברווח בכל אחת מהשנתיים הבאות. זה עדיין מבטא תשואה פוטנציאלית של מעל 10% בשנה

השקעה ישירה במניות בנקים לעומת ממד תל אביב בנקים 5 - מה באמת עדיף?

כאן מתחיל הויכוח המעניין. מדד הבנקים הישראלי - תל אביב בנקים או תל אביב 5, מורכב מחמש מניות בלבד, מה שהופך אותו לפשוט יחסית לשחזור. בניגוד להשקעה במדדים רחבים כמו S&P 500 שכוללים מאות מניות, כאן די ב-2-3 מניות בולטות כדי להיות קרובים למדד.

מה זה מדד תל אביב 5 בנקים?

מדד תל אביב בנקים 5 מורכב מחמשת הבנקים הגדולים הנסחרים בבורסה לניירות ערך בתל אביב: בנק לאומי, בנק הפועלים, בנק דיסקונט, בנק מזרחי טפחות, ובנק הבינלאומי.

להלן פירוט מרכיבי המדד לפי אתר הבורסה

- בנק לאומי: שווי השוק שלו הוא 87,623 מיליון ש"ח

- בנק הפועלים: שווי השוק שלו הוא 61,257 מיליון ש"ח

- בנק דיסקונט: שווי השוק שלו הוא 37,583 מיליון ש"ח

- בנק מזרחי טפחות: שווי השוק שלו הוא 51,270 מיליון ש"ח

- בנק הבינלאומי: שווי השוק שלו הוא 21,691 מיליון ש"ח על

שימו לב שניתן לקנות כל מרכיב מהמדד, כלומר כל מנית בנק בנפרד.

יתרונות ההשקעה הישירה במניות בנקים:

חיסכון בדמי ניהול: קרנות הבנקים גובות דמי ניהול ממוצעים של 0.5%, עם פערים דרמטיים בין הקרנות השונות. בעוד שקרן איילון גובה 1.15%, ילין לפידות גובה רק 0.24% ומיטב 0.2%. על השקעה של 100,000 שקל, ההפרש בין הקרן הזולה ביותר לקרן היקרה ביותר מגיע ל-950 שקל בשנה! בנוסף לכך קרנות סל ישראליות עלולות להעלות דמי ניהול.

קבלת דיבידנדים ישירות: בנק לאומי הודיע על חלוקת דיבידנד של 40% מהרווח הנקי, עם כוונה להגדיל ל-50% בשנתיים הקרובות. בנק הפועלים חילק אף הוא 40% עם הצהרה דומה. כשאתם מחזיקים במניות ישירות, הכסף מגיע אליכם ללא תיווך. שימו לב כי דיבידנדים ממניות מחויבים במס רווחי הון. זה יהיה טוב לחלק של הגדלת התזרים אבל יפגע בהגדלת ההון, תבחרו את קטגורית ההשקעה בבורסה בחכמה.

שליטה מלאה: אתם מחליטים מתי לקנות ומתי למכור, ללא תלות בהחלטות מנהל קרן או במדיניות החברה המנהלת.

החסרונות של השקעה ישירה במניות בנקים:

איזון תיק ההשקעות: שמירה על המשקל הנכון של כל מניה במדד מצריכה מעקב ועדכונים תקופתיים, וכל הוראת קניה היא עולה כסף בחשבון מסחר עצמאי.

אירוע מס על דיבידנדים: כל דיבידנד שתקבלו יוצר אירוע מס שצריך לדווח עליו.

מתי כדאי להשקיע בקרנות סל תל אביב בנקים 5?

קרנות סל נסחרות בבורסה כמו מניות, עם נזילות גבוהה אך עם עלויות שאין במניות כמו דמי ניהול ועלויות מרווח. אתם קונים מעט מעל המחיר ההוגן ומוכרים מעט מתחתיו.

קרנות מחקות, לעומת זאת, הן קרנות נאמנות לכל דבר ועניין. עלויות מרווח, המחיר תמיד הוגן כלכלית, ולרוב דמי הניהול נמוכים יותר מקרנות הסל.

קרנות מחקות יתאימו יותר למשקיעים פרטיים

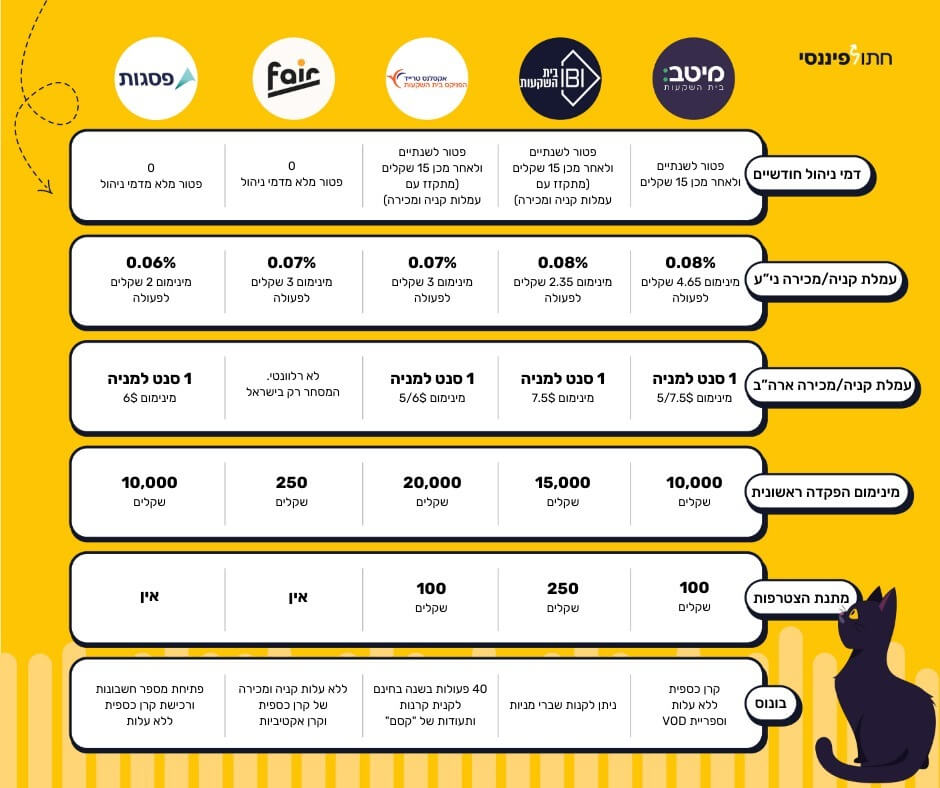

השוואת קרנות סל בנקים למדד תל אביב 5 בנקים - דמי ניהול ונתונים מלאים 2025

כדי לעזור לכם לקבל החלטה מושכלת, הנה השוואה מלאה של כל קרנות הבנקים הזמינות בשוק הישראלי. שימו לב להפרשים הדרמטיים בדמי הניהול:

| מספר קרן | שם הקרן | מנהל קרן | דמי ניהול (%) | גודל הקרן (במיליון שקל) |

|---|---|---|---|---|

| 1148774 | איי.בי.אי סל אינדקס בנקים ישראל | איי.בי.אי | 0.65 | 10905 |

| 1143726 | מיטב סל אינדקס בנקים ישראל | מיטב | 0.50 | 3125 |

| 1148949 | הראל סל אינדקס בנקים ישראל | הראל | 0.50 | 2267 |

| 1146430 | קסם ETF אינדקס בנקים ישראל | קסם | 0.65 | 1417 |

| 1206549 | ילין לפידות סל אי בנקים | ילין לפידות | 0.24 | 1054 |

| 5104922 | איילון מניות בנקים | איילון | 1.15 | 907 |

| 5134168 | איי.בי.אי מחקה אינדקס בנקים ישראל | איי.בי.אי | 0.50 | 552 |

| 5137302 | ילין לפידות מחקה סל א בנקים | ילין לפידות | 0.24 | 330 |

| 5131925 | מיטב ETF אינדקס בנקים ישראל | מיטב | 0.20 | 193 |

| 5139175 | ATF מח אינדקס בנקים ישראל | אנליסט | 0.20 | 185 |

| 5133616 | הראל מחקה אינדקס בנקים ישראל | הראל | 0.50 | 160 |

| 5139183 | מגדל מניות בנקים | מגדל | 0.49 | 49 |

מסקנות חשובות מהטבלה:

הפערים מדהימים בעלויות:

- מיטב ETF (0.20%) ואנליסט ATF מח אינדקס בנקים ישראל הן הקרנות הזולות ביותר

- איילון (1.15%) גובה פי 5.75 ממיטב!

- על השקעה של 100,000 שקל, ההפרש השנתי בין הזולה ביותר ליקרה ביותר הוא 950 שקל

גודל הקרן משמעותי?

- איי.בי.אי מנהלת כמעט 11 מיליארד שקל - הקרן הגדולה ביותר

- קרנות גדולות = יותר נזילות אבל לא בהכרח זולות יותר

הבחירות הטובות ביותר:

- למשקיעים פרטיים פסיביים: קרנות מחקות זולות כמו מיטב ETF (0.20%) או ילין לפידות מחקה (0.24%)

- למי שרוצה נזילות גבוהה ומסחר רציף: מיטב סל או הראל סל (0.50%) רק שימו לב לדמי ניהול

אל תשלמו יותר מ-0.5% דמי ניהול על קרן בנקים! המדד פשוט מדי בשביל לשלם עמלות גבוהות. קרנות כמו איילון (1.15%) פשוט מנצלות משקיעים שלא בדקו חלופות

*הנתונים עדכניים לתחילת 2025. דמי הניהול יכולים להשתנות - מומלץ לוודא לפני השקעה. מקור: אתרי חברות הניהול והבורסה לניירות ערך.

מתי כדאי לבחור בקרנות מחקות בנקים 5?

- משקיעים שלא רוצים להתעסק בניהול פעיל של התיק

- גופים מוסדיים שחייבים לעקוב אחרי מדד באופן מדויק

- משקיעים שמעוניינים בפיזור מלא של כל המניות במדד

אם החלטתם על קרן, אל תשלמו בהכרח 0.65% כמו קרן איביאי הפופולרית. תוכלו למצוא קרנות עם דמי ניהול של 0.2%-0.24% שיחסכו לכם מאות שקלים בשנה

איך אני משקיע במניות בנקים ומדד תל אביב 5 בנקים?

- שלב 1 - בוחר בית השקעות זול. תוכלו להיעזר בהטבה לפתיחת חשבון מסחר עצמאי

- שלב 2 - בוחר האם לקנות קרן סל מחקה מדד בנקים או מנית בנק ספציפית.

- שלב 3 - קונה את קרן הסל או המניה הרלוונטית הם הוראת קניה בבורסה.

לכל ההטבות לבתי ההשקעות המומלצים

מה עדיף מניות בנקים או קרן סל?

לטעמי, וזו לא המלצה/ייעוץ - כל עוד אתם לא רוצים דיבידנד ולנסות להימנע מדיבידנד ולדחות מס, אז אני אעדיף קרנות סל מחקות תל אביב בנקים. אם בכל זאת חשקה נפשכם לדיבידנד או שאתם יודעים איזה בנק ייתן תשואה עודפת - לכו על זה.

הסיכונים שחייבים לדעת לפני השקעה בבנקים

למרות התשואות המרשימות, מניות הבנקים הישראליות מתמודדות עם כמה אתגרים משמעותיים:

הורדת ריבית צפויה

בנק ישראל צופה שתי הורדות ריבית במהלך 2025, שיביאו אותה ל-4%-4.25% בסוף השנה. זה יכול לפגוע ברווחיות, אבל המשך עליית מדד המחירים לצרכן עשוי לדחות את ההורדות לסוף השנה, אם אכן האינפלציה תישאר מעל לטווח התחזית של בנק ישראל.

חשיפה מוגברת לנדל"ן

כדאי לשים לב לאזהרות מפני הסיכון הגובר בהיקפי האשראי לסקטור הנדל"ן. הצמיחה השנתית בהיקפי האשראי זינקה מ-3%-4% לכדי 15%-20%. "אשראי ליזמים קבלנים היה פעם 11% מהתיק של הבנקים, היום הוא 18%".

תלות בהתאוששות הכלכלה

תוצאות הבנקים תלויות במידה רבה בקצב ההתאוששות של המשק מהמשבר. יש כלכלנים שצופים פריחה כלכלית עם סיום המלחמה, ואחרים חוזים התאוששות איטית וקשיים ניכרים. אני מעריך שתהיה צמיחה, אבל תעשו את שיעורי הבית שלכם.

איך לבנות אסטרטגיית השקעה במניות בנקים?

לחזקים כלכלית שרוצים גם תזרים - השקעה ישירה

אם אתם מוכנים להשקיע זמן בניהול, השקעה ישירה יכולה להיות אופטימלית. קנו מניות של 2-3 הבנקים הגדולים (לאומי, הפועלים ואולי גם דיסקונט או בינלאומי) במשקלים דומים למדד.

דוגמה מהשטח: מיכאל, חבר קהילת חתול פיננסי, רואה חשבון בן 42 מבאר שבע, מנהל תיק של 300,000 שקל. "אני קונה כל רבעון לאומי והפועלים ב-50%-50%, וכשיש דיבידנד אני מחליט אם להשקיע מחדש או לקחת הביתה. השנה לקחתי הביתה 8,000 שקל דיבידנדים - זה שילם לי על החופשה במשפחה. קרן לא הייתה נותנת לי את הגמישות הזאת."

למתחילים או משקיעים פסיביים - קרן מחקה זולה

בחרו בקרן עם דמי ניהול נמוכים כמו ילין לפידות (0.24%) או מיטב (0.2%). תקבלו חשיפה לשוק ההון מפוזרת יותר ללא הטרחה של ניהול עצמי.

פתרון היברידי

חלקכם יכולים לשלב - השקיעו לדוגמה 70% בקרן סל בנקים לסוג של פיזור ויציבות, ו-30% במניות ישירות של הבנק שאתם הכי מאמינים בו. כך תקבלו את היתרונות של שני העולמות.

זכרו שגם אם הבנקים נראים אטרקטיביים עכשיו, חשוב לא לשכוח את עקרון הפיזור. הבנקים לא צריכים להיות יותר מ-15%-20% מתיק ההשקעות הכולל שלכם.

האם זה הזמן הנכון להיכנס להשקיע בבנקים ב2025?

תגובות טיפוסיות שאני מקבל בנושא "קצת מאוחר מידי", "אחרי שכבר עשו את כל העליות!".

האמת? אף אחד לא יודע לתזמן את השוק בדיוק. מה שכן ידוע הוא שהבנקים צופים עלייה ברווחים גם בשנתיים הקרובות, והדיבידנדים הנדיבים ממשיכים לזרום. אמנם מכפילי הרווח הם גבוהים ועולים, אבל כאמור הצפי הוא גידול בבנקים.

במקום לנסות לתזמן, שקלו אסטרטגיית DCA - כניסה מדורגת על פני מספר חודשים. כך תפחיתו את הסיכון של כניסה בנקודת זמן לא מוצלחת.

הדיבידנדים מהבנקים - הקסם הסודי של המערכת הבנקאית

אחד היתרונות הגדולים של השקעה במניות ישראליות עם דיבידנדים הוא קבלת תשלומים קבועים. הבנקים המקומיים מפורסמים בדיבידנדים הנדיבים שלהם.

כשאתם מחזיקים במניות ישירות, אתם מקבלים את הכסף ישירות לחשבון. כשאתם מחזיקים בקרן סל בנקים אז דעו שהן קרנות צוברות דיבידנד ולא מחלקות אותן.

הטריק שלא מספרים לכם: רבים מבעלי מניות הבנקים מעדיפים להשקיע מחדש את הדיבידנדים במקום לחלק אותם, כדי להגדיל את היקף האחזקה במניות הבנקים.

חישוב מעשי: השקעה ישירה מול קרן - מי מרווח יותר?

בואו נראה מה קרה למשקיע שהשקיע 100,000 שקל במניות בנקים לפני שנה, לפני מס:

השקעה ישירה במניות:

- תשואה: ~60% = 60,000 שקל

- דיבידנדים: ~4% = 4,000 שקל נוספים

- עלויות: עמלות קנייה/מכירה ~100 שקל

- רווח נטו: 63,900 שקל

קרן איביאי (0.65% דמי ניהול):

- תשואה דומה אך בניכוי דמי ניהול: 60,000 - 650 = 59,350 שקל

- דיבידנדים: ייתכן שלא חולקו או חולקו חלקית

- רווח נטו: ~59,350 שקל

ההפרש: 4,550 שקל לטובת ההשקעה הישירה!

המלצת חתול פיננסי להשקעה בבנקים?

אני רואה הרבה פוטנציאל במניות הבנקים, אבל חשוב להיות ריאליים. הם לא ימשיכו לעלות 60% ואפילו 80%בשנה לנצח. מה שכן יכול להמשיך זה תשואות סולידות יותר של 10%-15% בשנה עם דיבידנדים יפים, שבואו נודה על העובדות - אלו אחלה תשואות!

לגבי ההחלטה בין השקעה ישירה במניות הבנקים לבין קניה של קרנות סל מחקות תל אביב בנקים 5 - זה תלוי בכם. אם אתם אוהבים להשקיע כסף ולהיות מעורבים, השקעה ישירה במניות יכולה להיות מעולה. אם אתם מעדיפים פתרון פסיבי, קרן זולה תעשה את העבודה.

כלל הזהב שלי: אל תשקיעו במה שאתם לא מבינים. אם אתם לא מכירים את ההבדלים בין הבנקים השונים, התחילו עם קרן מחקה. כשתרכשו ידע, תוכלו לעבור להשקעה ישירה

לסיכום - האסטרטגיה הזוכה להשקעה במניות בנקים ב2025

המערכת הבנקאית הישראלית מציעה שילוב נדיר של תשואות גבוהות ויציבות יחסית. הם נותנים גישה לכלכלה הישראלית החזקה ולסביבה רגולטורית תומכת.

למרות המצב הביטחוני המורכב - או אולי בגללו - הבנקים המקומיים מוכיחים עמידות מרשימה. ההוצאה הציבורית הגדולה למימון המלחמה יוצרת זרימת כסף למשק, וחלק נכבד ממנה מגיע לבסוף אל הבנקים בצורת פעילות מוגברת.

בין אם תבחרו בהשקעה ישירה או בקרן, חשוב לכם לזכור:

- אל תשקיעו יותר מ-20% מהתיק בסקטור אחד - גם אם הוא נראה מבטיח

- השוו דמי ניהול לפני השקעה בקרן - ההפרש יכול להגיע לאלפי שקלים בשנה

- התכוננו לתנודתיות - הבנקים יכולים לרדת גם כן, במיוחד במצב גיאופוליטי מורכב

- נצלו את הדיבידנדים אם אתם זקוקים להכנסה שוטפת

מבט קדימה: עם כל הסיכונים הקיימים, המערכת הבנקאית הישראלית נראית יציבה יחסית. השאלה היא לא אם להשקיע, אלא איך - ישירות או דרך קרנות. שתי הדרכים יכולות להיות נכונות, התלוי בפרופיל שלכם כמשקיעים.

הבנקים המקומיים יכולים להיות חלק מעולה מתיק השקעות מאוזן, אבל כמו כל השקעה טובה - באמתלא ובמידה הנכונה.

רוצים לקבל עוד טיפים על השקעות? הצטרפו לחתול הפיננסי והישארו מעודכנים בכל החדשות הכלכליות שחשובות לכם. כי בסוף, השקעה מוצלחת מתחילה בידע נכון.