230 מיליארד ש"ח נשחקים בעו"ש: איך תצילו את ה-7.5% שנעלמים מדי שנה מהחשבון שלכם

כסף מזומן בעובר ושב הוא לא רק שלא מושקע עבורך, אלא גם מפסיד כסף לאור האינפלציה והישחקות השקל. ההפסד המצרפי של להשאיר כסף בעו"ש יכול להגיע למעל 7% הפסד שנתי. נצלו את הכסף חכם ותחסכו אותו באפיק סולידי ונזיל לטווח קצר כמו קרן כספית, לפחות עד למועד שתצטרכו את הכסף.

האם הכסף מת בעו"ש שלכם - המדריך השלם להצלת הכספים הרדומים

לפי נתוני בנק ישראל, יש מעל ל-230 מיליארד שקלים בחשבונות הבנק של הישראלים שפשוט "שוכבים" להם בעובר ושב ולא עושים כלום. למעשה הם כן עושים משהו - נשחקים בגלל כסף לא מנוהל ומאבדים מערכם מדי יום בגלל האינפלציה.

המשמעות היא כפולה:

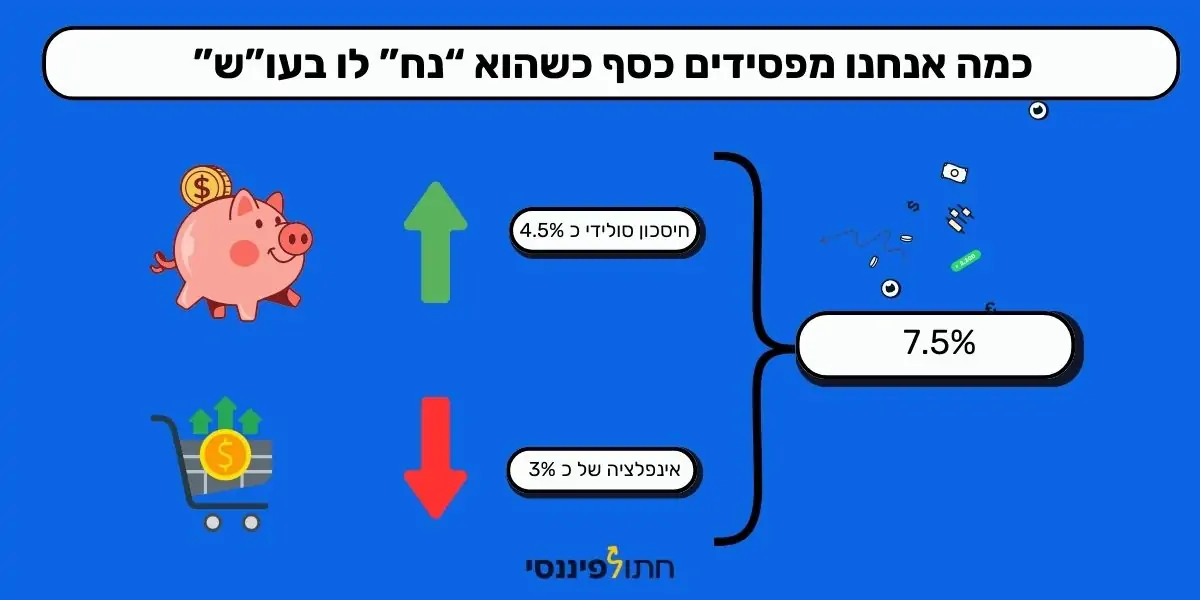

הכסף הסטטי בחשבון הבנק נשחק מהאינפלציה בשיעור של יותר מ-3% בשנה

אתם מפספסים כ-4.5% תשואה שניתן לקבל היום מאפיקי חיסכון סולידיים

במילים אחרות - עו"ש שלא מניב תשואה גורם לאיבוד של כ-7.5% מהכסף שלכם כל שנה! זה כמו לזרוק שטרות לפח האשפה בהתנהלות כלכלית לא יעילה.

הכסף שיושב לו בעו"ש מפסיד כל שנה כ 7.5%. מצד אחד הוא נשחק מהאינפלציה ומהצד השני הוא לא נחסך סולידית ומקבל תשואה

הנה דוגמה מספרית להמחשת הפסד כספי בעו"ש

אם יש לכם 20,000 שקלים בעו"ש, כל שנה אתם:

מאבדים כ-600 שקלים לאור שחיקת כוח הקנייה בגלל אינפלציה של 3%

לא מרוויחים כ-900 שקלים שהייתם יכולים לקבל מחיסכון באלטרנטיבות לעו"ש (וזה עוד לפני ריבית דריבית)

סך הכל, אתם מפסידים פוטנציאלית כ-1,500 שקלים בשנה על כל 20,000 שקלים. חישבו על זה - אתם עובדים קשה, חוסכים שקל לשקל, ואז הכסף המוזנח בחשבון העו"ש פשוט נשחק לכם בין האצבעות.

יש לכם כסף פנוי שאתם לא צריכים לטווח קרוב? תחסכו אותו בקרן כספית

חוק ההתראה על כסף בעו"ש שאושר לאחרונה אמור לעזור, אבל הוא לא מספיק

בתאריך 20.5.2025 הכנסת אישרה בקריאה שנייה ושלישית את הצעת חוק התראת עודף כספים בעו"ש שמחייבת את הבנקים ליידע את בעלי החשבון אם יש להם מעל ל-15,000 שקלים בעו"ש. זה צעד בכיוון הנכון, אבל הוא עדיין לא מספק.

למה חוק התראת יתרות עו"ש טוב אבל לא מצוין?

1. לא רלוונטי לכולם

ראשית, החוק רלוונטי רק לכמחצית מהלקוחות. כ-50% מלקוחות הבנקים מחזיקים פחות מ-15,000 שקלים בעו"ש ולכן לא יקבלו התראה על כספים רדומים כלל.

2. הבנק שומר על האינטרסים שלו ולא שלך

אם אתם נמנים על ה-50% שיש להם מעל ל-15,000 שקלים בעו"ש, דעו שהבנק יציע לכם בעיקר פיקדון בנקאי – שברוב המקרים מציע ריבית נמוכה יחסית למה שאפשר להשיג בשוק. בבנקים עושים הבנקים הם לא חברים שלנו.

למה לא תקבלו הצעה טובה יותר? כי פתרונות משתלמים יותר כמו קרן כספית מוצעים תחת מעטפת של ייעוץ השקעות, והבנקים עושים הרבה כסף מהכספים הלא מנוצלים בעו"ש שלכם. אז למה שיציעו לכם להוציא את הכסף משם?

אלטרנטיבות לכסף מבוזבז בעו"ש - מה עושים עם הכסף הרדום?

נזילות גבוהה לחסכונות נגישים: אפשר לקנות ולמכור בכל יום מסחר (הכסף זמין תוך 1-2 ימי עסקים)

ללא עמלות על חיסכון בקרן כספית: בדרך כלל ניתן לקנות ולמכור ללא עלות

פטור מדמי ניהול נוספים על קרנות כספיות: אם יש לכם רק קרן כספית בחשבון ההשקעות, ברוב הבנקים לא משלמים דמי ניהול

תשואה עדיפה על פיקדונות רגילים: מציעה תשואה התואמת את ריבית בנק ישראל (כ-4.5% נכון להיום)

עכשיו הבנתם למה לבנק לא משתלם להציע לכם קרן כספית? היא פוגעת ברווחי הבנק מכספים שנשארים בעו"ש.

אם לא מעוניינים לרכוש קרן כספית דרך הבנק, ניתן לרכוש אותה באמצעות חשבון מסחר עצמאי למניעת הפסדים כמו חשבון מסחר עצמאיFAIR -ללא עלות ב .

רכישת קרן כספית להצלת כספי העו"ש היא פעולה פשוטה שלוקחת פחות מדקה. אפשר לעשות זאת באפליקציית הבנק או ללמוד איך קונים קרן כספית בחשבון מסחר עצמאי.

קרן כספית זו קרן נאמנות סולידית שמיועדת לחיסכון בסיכון נמוך ולרב לטווחים קצרים, עם ריבית שדומה לריבית בנק ישראל.

פיקדון בנקאי במקום עו"ש - האלטרנטיבה השמרנית

אם אינכם מעוניינים בקרן כספית, פיקדון בנקאי יכול להיות אלטרנטיבה סבירה, אך יש לשים לב לתנאים:

רוב הפיקדונות אינם נזילים והבנק מחייב אתכם להפקיד לתקופה מוגדרת - חסרון גדול לחיסכון בפיקדון בנקאי

במקרה של שבירת פיקדון לפני הזמן, ישנו קנס כספי משמעותי

הריבית בפיקדונות בנקאיים בדרך כלל נמוכה יותר מזו של קרן כספית

לכן, לפני שאתם בוחרים בפיקדון, ודאו שתקופת ההפקדה מתאימה לצרכים שלכם והאם אובדן הנזילות של הכסף שווה את הריבית המוצעת.

השוואה בין אפיקי חיסכון: עו"ש, קרן כספית ופיקדון בנקאי

שימו לב: נתונים בטבלה הם להמחשה בלבד נכון למאי 2025, ועשויים להשתנות בהתאם לתנאי השוק, המוסד הפיננסי הספציפי והמוצר המדויק. מומלץ תמיד לבדוק את התנאים העדכניים לפני קבלת החלטה

קריטריון

חשבון עו"ש

קרן כספית שקלית

פיקדון בנקאי

תשואה שנתית

0%

~4.5%

~3-4%

נזילות

✓✓✓ מיידית

✓✓ 1-2 ימי עסקים

✗ לרוב כרוך בקנס שבירה

חשיפה לאינפלציה

✗✗✗ חשיפה מלאה

✓ מיסוי ריאלי

✗✗ אלא אם צמוד מדד

עמלות

עמלות חשבון שוטפות

אין עמלות קנייה/מכירה

אין עמלות

דמי ניהול

אין

~0.1-0.2%

אין

מיסוי

אין

25% על הרווח (מיסוי ריאלי)

15-25% על הרווח

מינימום להשקעה

אין

החל מכמה שקלים בודדים

לרב החל ממאות שקלים

התאמה לטווח קצר

✓ מתאים, אך לא משתלם

✓✓✓ מתאים מאוד

✓✓ תלוי בתקופת הפיקדון

סיכון

✓ ✓ נמוך

✓✓✓ נמוך מאוד

✓✓ נמוך

אפשרות הפסד קרן

אין הפסד קרן אלא בקריסת הבנק

נמוכה מאוד

אין הפסד קרן אלא בקריסת הבנק

מסקנות: עו"ש מתאים רק לכסף שזקוקים לו באופן מיידי (הוצאות שוטפות), קרן כספית היא האפיק המומלץ לכספים שלא נדרשים באופן מיידי ממש ולקרן ביטחון, ופיקדון בנקאי מתאים למי שנרתעים ממש מלעשות פעולה קטנה בשוק ההון

קצת על המספרים:

הם נועדו בכוונה לטלטל! להוציא אתכם מאזור הנוחות ולהתחיל לחשוב על הכסף שלכם יותר ברצינות. שימו לב - הרווח הריאלי קרן כספית במקרה הזה הוא כ 1.5%.

לסיכום: אל תשאירו כסף "מת" בעו"ש

כסף שיושב בעו"ש או במזומן מפסיד מערכו מדי יום. קרן כספית כמקלט לכסף רדום היא פתרון מצוין לחיסכון בטוח, נזיל ומשתלם יותר, ואף פיקדון בנקאי עדיף על השארת הכסף בעו"ש.

כסף בעו"ש נשחק מאינפלציה. העברה להשקעה אפילו בקטגוריות מניות שמרניות כמו חברות תשתית או בנקים גדולים תעצור את השחיקה ותייצר צמיחה.

המסר העיקרי: כחתולים פיננסיםהכסף שלכם צריך לעבוד עבורכם, לא לפעול נגדכם. לכן, אל תשאירו יותר מדי כסף בעו"ש!

האם כדאי לשים את כל חסכונותיי בקרן כספית במקום בעו"ש?

מומלץ להשאיר סכום מסוים בעו"ש לצרכים שוטפים (בדרך כלל 1-2 משכורות). איך לבחור קרן חירום את היתרה, שמהווה את קרן החירום וחסכונות לטווח קצר, כדאי להעביר לקרן כספית או לאפיק חיסכון סולידי אחר כדי למנוע שחיקת ערך מכסף שעומד ללא תנועה.

חשוב לזכור: חיסכון סולידי לטווח קצר אפיקים סולידיים כמו קרן כספית מתאימים לחסכונות לטווח קצר. לחסכונות לטווח בינוני וארוך, כדאי לשקול אפיקי השקעה אחרים שעשויים להניב תשואה גבוהה יותר ולהגן טוב יותר על

האם עדיף לבחור קרן כספית או פיקדון בנקאי במקום להשאיר כסף בעו"ש?

התשובה תלויה בצרכי הנזילות האישיים שלכם.קרן כספית או פיקדון בנקאי אם אתם זקוקים לנזילות גבוהה, קרן כספית עדיפה. אם אתם יודעים שלא תזדקקו לכסף לתקופה מסוימת, פיקדון בנקאי עם ריבית טובה יכול להיות אטרקטיבי. בכל מקרה, שתי האופציות עדיפות על השארת כסף רדום בעו"ש.

מה קורה אם אני צריך את הכסף באופן דחוף והוא לא זמין כמו בעוש?

קרן כספית היא נזילה מאוד לצרכים דחופים ואפשר למכור אותה בכל יום מסחר. הכסף יהיה זמין בחשבונכם בתוך 1-2 ימי עסקים, בהתאם לבנק או לפלטפורמת המסחר שבה אתם משתמשים. זהו פתרון מצוין לכסף שעלול להידרש בהתראה קצרה אך בינתיים רק נשחק בעו"ש.

האם קרן כספית בטוחה לכספים שלא בשימוש שיושבים בעו"ש?

קרן כספית שקלית היא אפיק סולידי מאוד עם סיכון נמוך ביותר. אמנם אינה בטוחה כמו עו"ש באופן מוחלט, אך הסיכון הוא זניח ביחס לרוב אפיקי ההשקעה. הקרן משקיעה באג"ח ממשלתיות קצרות ופיקדונות בנקאיים, המוגנים היטב. הסיכון של כסף רדום בקרן כספית נמוך בהרבה מהסיכון של אובדן ערך הכסף בעו"ש.

האם אצטרך לשלם מס על הרווחים מקרן כספית שנועדה להציל את הכסף הרדום בעו"ש?

כן, על הרווחים מקרן כספית יש לשלם מס רווחי הון בשיעור של 25%. חישוב מס רווחי הון הניכוי נעשה באופן אוטומטי בעת מכירת הקרן. יתרון משמעותי הוא שהמיסוי על קרנות כספיות הוא ריאלי – כלומר, אתם משלמים מס רק על הרווח שמעל האינפלציה, מה שמקטין את שיעור המס האפקטיבי.

חתול פיננסי

מומחה להשקעות, חיסכון וניהול כלכלה בצורה קלילה ומהנה. שואף להנגיש את הידע הכלכלי ולהפוך אותו למובן לכל אחד, עם הרבה סבלנות ואהבה לכסף. גם חתול חכם יודע שזה מידע בלבד ולא ייעוץ פיננסי. כשמגיעים להחלטות גדולות, שווה להתייעץ עם מומחה.