לפני כמה ימים קפץ לי לפיד סרטון של הסטנדאפיסטית יונה קפח על שבועות ויוקר המחיה. צחקתי בקול, אבל ככל שהמשכתי לראות הבנתי שהיא לא רק מצחיקה - היא מדברת על דפוס כלכלי אמיתי, מבני, שכולנו חיים בו ומקבלים אותו. ישבתי לכתוב את הכתבה הזו כי היא פוגעת בול, לקחת את החוויה שכולנו חולקים - האבטיח של 'תחילת עונה', השמפו שהפך לסבון - ולתת לה תרגום פיננסי. כי האבסורד שאנחנו צוחקים עליו הוא בדיוק הסיפור הפיננסי החשוב ביותר שלא מספרים לנו.

אני דב נודל מהחתול הפיננסי, ובמשך שנים אני יזם נדל"ן, אסטרטג פיננסי ומלווה משפחות ישראליות בתכנון פיננסי ובניית מסגרת יציבה והשקעות. בכתבה הזו לא תמצאו 50 טיפים לחיסכון בסופר, ולא רשימה של מבצעים לחג. תמצאו משהו אחר - שינוי גישה, שיכול להפוך אתכם מקורבן של יוקר המחיה לרוכבים עליו.

הסיטואציה שכולנו מכירים לפני שבועות

אתם בסופר. החג בפתח. מישהי במשפחה ביקשה עוגת גבינה - "משהו מפנק, זה הכבוד של החג". אתם מוציאים את הרשימה: גבינת שמנת, קצפת, ביצים, חמאה, פירות יער. אתם מתחילים לחשב בראש. אתם עוצרים. אתם עושים את החישוב שוב. אתם מבינים שהעוגה הזאת תעלה כמו ארוחה במסעדה. ולא במסעדה זולה.

טיפים, תובנות, וקצת הומור שיעזרו לכם לקחת שליטה כלכלית.

אתם נכנסים למחלקת הגבינות. אתם זוכרים שלפני כמה שנים הייתם קונים גבינה צהובה במשקל. כיום אתם קונים פרוסות, ולא בגלל שהפרוסות יותר טעימות - בגלל שהאריזה קטנה יותר וזה משאיר אותכם בתחושה שזה זול. בעצם המחיר לקילו עלה משמעותית, רק שהמוח שלכם רואה את המספר על האריזה ומרגיע את עצמו. זה נקרא shrinkflation - כשהאריזה מצטמצמת, המחיר נשאר, והקופאית מחייכת. אתם פשוט מנהלים אסטרטגיית הישרדות מול גל מחירים שלא נגמר. ואתם עייפים.

זה הסיפור של כולנו. זה האבסורד שאנחנו חיים בו, ועושים ממנו בדיחות כי אין לנו מה לעשות. אבל מתחת לבדיחה הקיומית הזו עובד מנגנון שקט, מסודר ויעיל מאוד - מנגנון שגוזל מהכיס שלכם כסף בכל חודש בלי שתשימו לב. ובניגוד לבדיחה, מהמנגנון הזה אפשר להיגמל.

ארץ זבת חלב ודבש - אבל לא בכיס שלנו

בשבועות אנחנו חוזרים אל הביטוי "ארץ זבת חלב ודבש" - הבטחה תנכ"ית עתיקה לארץ של שפע. הפרדוקס המודרני הוא שדווקא בארץ הזאת, גם החלב וגם הדבש הם בין היקרים בעולם המערבי. הפרה הישראלית הממוצעת היא אחת היעילות בעולם - תפוקת חלב גבוהה במיוחד, חקלאות מתקדמת, טכנולוגיה. ובכל זאת, מחירי החלב בישראל הם מהגבוהים באירופה. תפוקה גבוהה אמורה להוזיל. אצלנו היא לא מצליחה.

למה זה קורה? המחיר הסופי לא נקבע לפי עלות הייצור - הוא נקבע לפי מבנה השוק. בענפי מזון רבים בישראל פועלות מעט מאוד חברות גדולות שמייצרות חלק נכבד מהסל הצרכני. כשיש מעט שחקנים, התחרות מוגבלת. גורם שני הוא יבוא: רוב המוצרים מיוצרים מקומית, ולפעמים יש מכסות, מכסים או רגולציה שמקשה על יבוא חלופי. גורם שלישי הוא המע"מ - שיעור המע"מ על מזון בישראל הוא מהגבוהים באירופה. במדינות רבות יש מע"מ מופחת או אפס על מוצרי מזון בסיסיים. אצלנו אין.

| גורם | השפעה על המחיר | עד כמה זה משתנה? |

|---|---|---|

| מבנה שוק מרוכז | מעט תחרות, מחירים גבוהים | שינוי מבני אורך שנים |

| יבוא מוגבל | חוסר אלטרנטיבה לתוצרת מקומית | תלוי ברגולציה ופוליטיקה |

| מע"מ גבוה על מזון | הוספת אחוזים על כל מוצר בקופה | תלוי בהחלטות פוליטיות |

| תזמון לפני חגים | העלאות נבלעות בגל הקניות | קבוע, לא משתנה |

החדשות הטובות הן שאתם לא צריכים להיות כלכלנים כדי להפיק את המסקנה: רוב הגורמים האלה לא תלויים בכם, לא ישתנו בעקבות הצבעה שלכם, ולא ייעלמו אם תכתבו פוסט זועם. הם קבועים. וכשמשהו קבוע, יש שתי אפשרויות: להמשיך להילחם בו ולהפסיד שוב ושוב, או להפסיק להילחם ולשנות את הצד שלכם של המשוואה.

זו לא בדיחה - זה דפוס

הדבר הראשון שצריך להבין על יוקר המחיה בישראל הוא שהוא לא צירוף מקרים. ההתייקרויות לא מפוזרות אקראית לאורך השנה - הן מתוזמנות. רגע לפני חגים, רגע אחרי חגיגות שיא הצריכה, רגע כשהציבור עסוק במשהו אחר. תזמון ההתייקרות מנוצל כדי שלא תרגישו אותה. כשאתם בלחץ של קניות לחג, התייקרות של אחוזים בודדים נבלעת בתוך גל ההוצאות הכללי. אתם זוכרים שהחג היה יקר - לא שהמחיר הקבוע התייקר.

הדבר השני שצריך להבין הוא שמחירים בישראל לא חוזרים אחורה. כשמחיר עולה, הוא הופך לבסיס החדש שמעליו תקרה ההעלאה הבאה. אין "תיקון". אין "חזרה לנורמלי". המחיר של היום הוא הרצפה של המחיר של מחר. זו לא קפיצה - זו זחילה. וזחילה היא הרבה יותר מסוכנת מקפיצה, כי קפיצה אתם מרגישים, וזחילה אתם פשוט מתרגלים אליה.

אני זוכר את עצמי לפני כמה שנים מסביר לאשתי שהאבטיח שכל החיים עלה כמה שקלים, פתאום עולה כמעט פי שלושה. "זה זמני, זה תחילת עונה." היא הסתכלה עלי במבט הזה שאומר "אתה גם מאמין למה שאתה אומר?" וצדקה. זה לא היה זמני. זה היה הבסיס החדש. שנה אחר כך כבר התרגלנו ולא ניסינו להתווכח. וזה בדיוק מה שהמערכת רוצה - שתתרגלו, שתפסיקו לשאול, שתסתכלו על המחיר של אתמול כעל "פעם".

כלל אצבע: אם אתם זוכרים בכמה עלה מוצר מסוים לפני שלוש שנים, וקצת מוטרדים מהמחיר היום - אתם לא טועים, וזה לא בראש שלכם. הזחילה הזאת היא המנגנון שעובד ברקע, ולעיתים הוא מהיר יותר מהשיעור הרשמי של מדד המחירים לצרכן

השגיאה הקלאסית - להילחם במחיר במקום להגדיל את הכוח

הניסיון הראשון של רוב האנשים מול עליית המחירים הוא לקצץ. להחליף מותגים. להשוות מחירים בין סופרים. לקנות במבצע. לצמצם את עמלות כרטיסי האשראי, לחפש קופונים. כל אלה הם פעולות לגיטימיות, ובטווח הקצר הן עוזרות. הבעיה היא שאי אפשר לחסוך את הדרך החוצה מיוקר המחיה. הסיבה פשוטה מתמטית: לחיסכון יש רצפה (לא תרדו מתחת לאפס הוצאות), ולאינפלציה אין תקרה. אתם יכולים להוריד הוצאות באחוזים בודדים. המחירים יכולים לעלות בלי גבול - וגם אם תורידו 5% מההוצאות, תוך שנה-שנתיים הזחילה תאכל את החיסכון.

יש עוד בעיה עם אסטרטגיית "לחסוך יותר": היא דורשת אנרגיה מתמדת, ויתורים מצטברים, ויותר ויותר זמן בעמידה ליד מקרר במכולת ולחישוב בראש אם הסבון של המבצע באמת זול יותר. בסוף אתם מותשים, ועדיין יקר. זה לא קרב הוגן.

הבעיה היסודית היא שיוקר המחיה הוא לא בעיית הוצאות. הוא בעיית כוח קנייה. כוח קנייה זה היחס בין כמה אתם מרוויחים לבין כמה דברים אתם יכולים לקנות בכסף הזה. כשמחירים עולים מהר יותר מהשכר, כוח הקנייה יורד - גם אם אתם מרוויחים את אותו סכום במספרים. הפתרון הוא לא להוציא פחות, הוא לוודא שהכסף שלכם גדל מהר יותר מהמחירים. וזה כבר פיננסי, לא צרכני.

טעות נפוצה שאני רואה כל הזמן: אנשים גאים בעצמם שירדו עם הוצאות הסופר במאה שקלים בחודש, ובאותו זמן יש להם עשרות אלפי שקלים בעו"ש שלא עובדים. החיסכון הצרכני מצטבר באלפים בודדים בשנה. ההפסד מכסף שלא עובד מצטבר בעשרות אלפים על פני שני עשורים. נלחמים במלחמה הלא נכונה

הגישה הפיננסית: לבנות מבנה במקום להגיב לסימפטומים

במקום להילחם בכל מחיר בנפרד, האסטרטגיה היא לבנות מבנה פיננסי שעוקף את עליית המחירים ולא נכנע לה. זה לא דורש להיות מומחה השקעות, וזה לא דורש להוציא פחות. זה דורש לוודא שכל שקל שאתם מחזיקים נמצא במקום שמתאים לתפקיד שלו. הנה הבסיס.

1. כסף שיושב בעו"ש מאבד ערך - נקודה

הכסף שלכם בעו"ש לא צובר ריבית משמעותית. כל יום שהוא יושב שם, שחיקת הערך אוכלת ממנו חלק. אם אתם מחזיקים בעו"ש סכום משמעותי "ליתר ביטחון", אתם משלמים על הביטחון הזה במטבע של אובדן ערך. הפתרון הקלאסי הוא קרן כספית שקלית. זה כלי נזיל לחלוטין, ללא דמי ניהול גבוהים, שמתאים בדיוק לסוג הכסף הזה - כסף שאתם רוצים שיישאר זמין, אבל לא רוצים שיתפורר. הפעולה הזו לוקחת חצי שעה ויכולה להחזיר לכם מאות עד אלפי שקלים בשנה, תלוי בסכום.

אותו עיקרון תקף לכסף של קרן חירום - הוא צריך להיות נזיל, אבל הוא לא חייב להיות במקום שלא צובר תשואה. קרן חירום בקרן כספית שקלית עומדת בכל הדרישות של נזילות, ובינתיים מקבלת ריבית.

הצטרפו לקבוצת העידכונים השקטה שלנו, אתם תהיו טובים יותר עם הכסף שלכם

2. הגדלת הכנסה מנצחת קיצוץ הוצאות

הזכרנו שלקיצוץ הוצאות יש רצפה. להגדלת הכנסה אין תקרה. כשאתם מפנים סכומים לחיסכון והשקעות כמו חשבון מסחר עצמאי או קופת גמל להשקעה, חשבון מסחר עצמאי, או כל מכשיר שצובר תשואה לאורך זמן - אתם בונים זרם הכנסה שעובד 24/7 בלי שתעשו כלום. עם הזמן ההכנסה הפסיבית הזו יכולה להפוך משלמת על האבטיח של תחילת עונה ולא רק על העגלה.

השילוב האידיאלי הוא לחתוך הוצאות שלא מוסיפות איכות חיים (מנויים שלא בשימוש, ביטוחים כפולים, בזבוזים שכחתם עליהם) ואת ההפרש להפנות באופן אוטומטי לחיסכון משקיע. ככה הקיצוץ הופך למנוע צמיחה ולא רק לוויתור. אתם גם יכולים לעשות את זה פסיבי בהשקעה אוטוטמטית.

3. תיק שעוקף את עליית המחירים, לא עוקב אחריה

זה אולי הסעיף הכי חשוב. תיק השקעות שמניב תשואה זהה לקצב עליית המחירים הוא לא חיסכון - הוא שמירת ערך. תיק שמניב פחות מקצב המחירים הוא הפסד שקט. רק תיק שמניב יותר במרווח משמעותי באמת בונה הון. כשאתם בודקים את התיק שלכם פעם בשנה, אל תסתכלו רק על "כמה הרווחתי" - תסתכלו על "כמה הרווחתי מעל מדד המחירים לצרכן". זה המספר שמשנה.

| פעולה | למה זה עובד | זמן ביצוע |

|---|---|---|

| העברת כסף מעו"ש לקרן כספית | הכסף עובד בלי לוותר על נזילות | 10 דקות |

| פתיחה או הגדלת קופת גמל להשקעה | חיסכון משקיע עם הטבות מס משמעותיות | חצי שעה |

| בדיקת תשואות תיק ההשקעות למות האינפלציה | גילוי האם אתם בפלוס אמיתי או בפלוס מדומה | חצי שעה |

| הוראת קבע חודשית לחיסכון משקיע | בניית הרגל שעוקף את הזחילה לאורך זמן | 20 דקות |

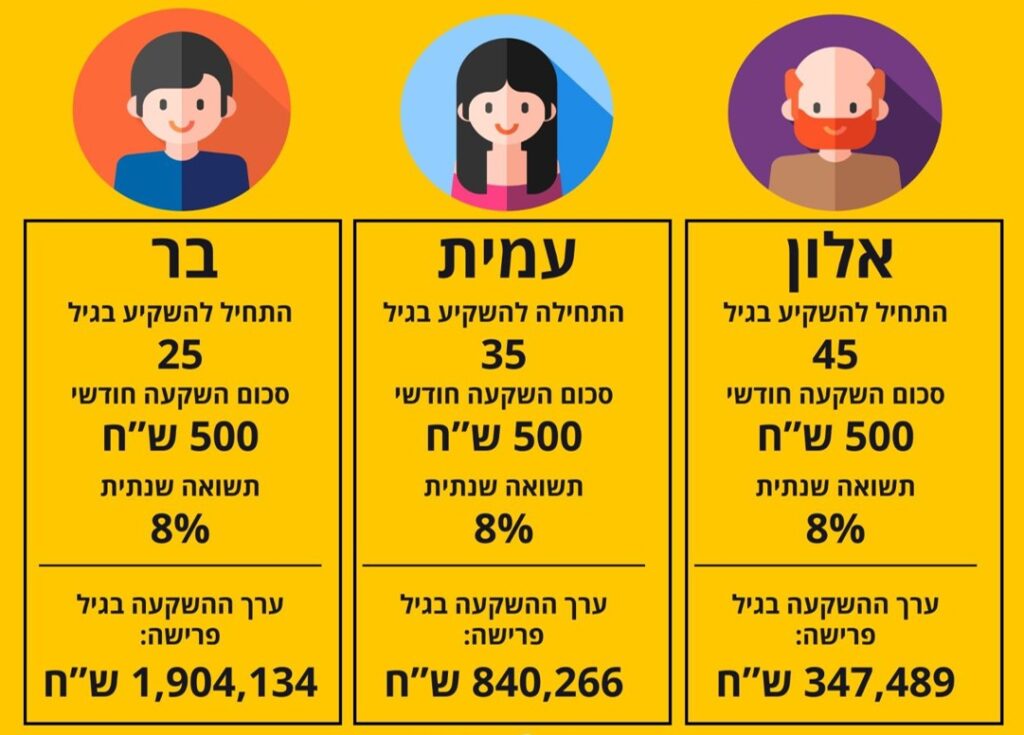

כמה התיק שלכם צריך לעקוף את מדד המחירים?

זה כלל אצבע שאני נותן ללקוחות, ואני חושב שהוא חשוב כמו כלל גודל החיסכון או יחס ההון העצמי במשכנתא: על כל אחוז של עליית מחירים שנתית, התיק שלכם צריך לעקוף אותו במרווח משמעותי כדי לבנות הון אמיתי. תיק שעוקב צמוד למדד = שמירה על מצב קיים. תיק שמפגר אחרי המדד = ירידה בכוח קנייה. תיק שעוקף את המדד במרווח של אחוזים בודדים = בנייה איטית אבל בטוחה של עצמאות פיננסית.

איך מגיעים לזה? לא בקופת גמל סולידית, ולא בפיקדון בנקאי דל-תשואה. וגם לא בקרו כספית. נדרשת חשיפה לשוק ההון, שמתבטאת בקרנות סל מחקות מדדים עולמיים או מכשירים דומים. חשיפה כזו דורשת אופק זמן של לפחות חמש שנים, עדיף עשר. אם הכסף שלכם מיועד לטווח קצר, הוא לא צריך להיות שם. אם הוא מיועד לטווח ארוך והוא יושב בעו"ש - אתם מאבדים שם הון משמעותי כל חודש.

ואם אתם לא יודעים איך לעשות את זה, בואו ללמוד בליווי אישי שלי ותצאו עם תיק השקעות פסיבי שעובד עבורכם.

המחשבון של ריבית דריבית ימחיש לכם בדיוק מה קורה לכסף שלכם לאורך 10, 20, 30 שנה בתשואות שונות. ההפרש בין תשואה של 2% לבין תשואה של 7% נראה קטן בקריאה הראשונה. בסוף תקופה ארוכה הוא הופך לפער של פי שלושה ויותר בהון הסופי. זה לא קסם. זה מתמטיקה. ומתמטיקה לא משקרת.

שאלה ששווה לשאול את עצמכם פעם בשנה: אם הייתי צריך להעביר את הכסף שלי היום, באיזו רמת תשואה היה נמצא כל חלק ממנו? אם יש לכם סכומים גדולים שעומדים בעו"ש או בפיקדון יומי בלי תכנון מודע, זה לא "ביטחון" - זה דליפה

למה זה לא תרגיל אקדמי - זה ההבדל בין עתיד פיננסי לקיומי

אנשים נוטים לחשוב שהשקעות זה משחק של רווחים. הן לא. בעולם של עליות מחירים מתמדות, השקעה היא הגנה על כוח הקנייה. הסכום שיספיק לכם לחיים בעוד 20 שנה הוא לא הסכום שמספיק לכם היום. הוא משמעותית גדול יותר. אם הכסף שאתם חוסכים היום עומד בעו"ש או במכשיר דל-תשואה, הוא לא ימשיך להספיק. בסוף תגיעו לגיל פרישה עם הון נומינלי גדול אבל בכוח קנייה קטן בהרבה.

זה גם הסיבה שכל פעם שמישהו אומר לי "הכסף בעו"ש זה הכי בטוח", אני שואל אותו - בטוח ממה? מירידה במחירים? אבל מחירים לא יורדים. הם רק עולים. אז "ביטחון" של עו"ש זה ביטחון מירידות שלא יקרו, ובמחיר של הפסד אמיתי שכן קורה. זה לא ביטחון - זה חוסר תשומת לב מאורגן.

לסיכום - שבועות, חלב ודבש, והצד שלכם של המשוואה

שבועות הוא חג של חלב ודבש, חג של שפע. אבל השפע האמיתי בעולם המודרני לא נמדד בקרטון חלב או בקילו דבש - הוא נמדד בכוח הקנייה שלכם. כל שנה תגיעו לסופר ותגלו שהעוגה השנה יקרה יותר מאשתקד. זו עובדה. השאלה היא רק האם הכסף שלכם גדל באותו קצב, מהר ממנו - או נשאר מאחור. הצד שלכם של המשוואה הוא הצד שאתם שולטים בו.

אם אתם רוצים לקחת את הצעד הראשון השנה, העמוד ההטבות של החתול מציע השוואה מעודכנת בין כלי החיסכון המשקיע - קרנות כספיות, קופות גמל להשקעה, וברוקרים לחשבון מסחר עצמאי - עם הטבות בלעדיות לקוראי האתר. תבחרו את הכלי שמתאים לסוג הכסף שלכם, ותתחילו השבוע. שבועות הבא יגיע. השאלה היא איך הוא ימצא אתכם.

חג שבועות שמח לכם ולמשפחה - ושלא תרגישו את ההתייקרות בכיס.