מה זה קרן סל (ETF) ולמה כל המתחילים מתחילים משם?

קרן סל (ETF) היא סל של ניירות ערך שנסחר בבורסה כמו מניה רגילה. במקום לקנות עשרות מניות בנפרד, אתם קונים יחידה אחת שמכילה פיזור רחב. יש קרנות סל שמחקות מדדים כמו S&P 500 או מדד עולמי, ויש כאלה שמתמקדות בסקטור מסוים. הפופולריות שלהן עלתה בצורה חסרת תקדים בעשור האחרון, בעיקר בגלל דמי ניהול נמוכים לעומת קרנות נאמנות אקטיביות. אבל הנגישות הזו יוצרת תחושת ביטחון מוגזמת אצל מתחילים, ומפה מגיעות הטעויות.

טעות 1: להניח שכל קרן סל היא "זולה"

המיתוס הנפוץ ביותר אצל מתחילים הוא שקרנות סל הן אוטומטית זולות. זה פשוט לא נכון. קרן סל אירית על S&P 500 גובה דמי ניהול של 0.07%, וקרן מחקה ישראלית על אותו מדד עומדת על סביבות 0.1%. אבל קרנות סקטוריאליות, אקטיביות יכולות לגבות 0.5%, 0.75% ואפילו יותר. ההבדל הזה נשמע זניח? בואו נעשה חשבון קטן.

המתמטיקה של החתול

השקעה של 10,000 שקלים ל-20 שנה בתשואה שנתית ממוצעת של 9%. בדמי ניהול של 0.1% תסיימו עם בערך 56,044 שקלים. בדמי ניהול של 0.75% תסיימו עם כ-48,625 שקלים. התוצאה? הפסדתם כ-7,400 שקלים רק על עמלות בהשקעה קטנה אחת. עכשיו דמיינו את זה על תיק של מאות אלפי שקלים. מי שרוצה להבין לעומק איך דמי ניהול ועמלות אוכלים לכם את התשואה, שיקרא את המדריך המלא. אגב, אלו גם העמלות היקרות של קופת גמל להשקעה.

| סוג הקרן | דמי ניהול סבירים | דוגמאות |

|---|---|---|

| קרנות פסיביות על מדדים רחבים | 0.03% עד 0.2% | קרנות מחקות ישראליות, קרנות סל איריות, קרנות אמריקאיות |

| קרנות סקטוריאליות ותמטיות | 0.2% עד 0.7% | טכנולוגיה, אנרגיה נקייה, בינה מלאכותית |

| קרנות אקטיביות או נישתיות | 0.7% ומעלה | קרנות ממונפות, מומנטום, גידור בנאמנות |

לפני שאתם קונים כל קרן, בדקו את ה-Expense Ratio. אם אתם משקיעים לטווח ארוך במדד רחב, אין סיבה לשלם מעל 0.2%. זה המספר שכמעט אף מתחיל לא מסתכל עליו, ודווקא הוא הכי חשוב

טעות 2: להתעלם מהסיכון שהקרן תיסגר

נכון, זו לא הטעות הכי גדולה ברשימה, חכו למספר 5, אבל מתחילים רבים לא מודעים לזה בכלל. דווקא מי שרק נכנס לעולם נוטה להתלהב מקרנות נישתיות עם שמות מפוצצים, בלי לבדוק כמה כסף יש בקרן ואם מישהו בכלל סוחר בה. מאות קרנות סל נסגרות בכל שנה ברחבי העולם. כשקרן לא מצליחה לגייס מספיק נכסים, המנפיק פשוט מחסל אותה. אתם מקבלים את הכסף בחזרה, אבל לעיתים קרובות זה קורה בהפסד ותחת אירוע מס שלא תכננתם. קחו לדוגמה את סגירת קרן הסל של קסם על שורט ממונף על הנפט במהלך מרץ 2026 . משקיעים שהחזיקו אותה מצאו את עצמם עם פחות ממה שהשקיעו, ובנוסף חטפו חיוב מס.

הפתרון פשוט: העדיפו קרנות עם היקף נכסים גדול ונפח מסחר סביר. קרן עם נכסים של מאות מיליוני דולרים ומעלה נמצאת בסיכון נמוך מאוד להיסגר. קרן נישתית שגייסה כמה מיליונים בלבד? סיפור אחר לגמרי. למי שרוצה להבין את ההשלכות המיסויות של מכירה לא מתוכננת, יש לנו מדריך מפורט על חישוב מס רווחי הון.

טעות 3: לחשוב שאי אפשר להפסיד כסף ב-ETF

אם הייתי מקבל שקל על כל פעם שמתחיל אמר לי "אבל קניתי קרן מפוזרת, אז אני מוגן", אז יכולתי לתת פייט לאילון מאסק. פיזור מקטין את הסיכון של קריסת חברה בודדת, אבל הוא לא מגן מנפילה של השוק כולו. בשנת 2022, מדד הנאסד"ק צנח ביותר מ-30%. אפילו קרנות מפוזרות שנחשבות יציבות יכולות לחוות ירידת שיא-לשפל של 20% עד 30% בשנה קשה.

ואני רואה את זה המון כשפונים אלי לתכנון פיננסי ברגעי ירידות. כולם נכנסים להיסטריה כי התיק מאבד עשרות אחוזים ורוצים למכור הכל. הבעיה? בדיוק הרגע הזה הוא בדרך כלל הגרוע ביותר למכור. לכן, לפני שקונים קרן מסוימת, בדקו את היסטוריית הדרודאון (Drawdown) המקסימלית שלה. אם אתם לא מסוגלים לראות ירידה של 30% בחשבון בלי למכור בלחץ, הקרן הזו לא מתאימה לרמת הסיכון שלכם. אין מחיר לשקט נפשי.

כלל אצבע: אם ירידה מסוימת בתיק תגרום לכם לאבד שינה, אתם חשופים יותר מדי למניות. שלבו רכיב סולידי כמו אגרות חוב כדי לאזן את התיק ולישון בשקט

טעות 4: קונים מבלי להבין

מי מכם לא חווה את זה? אין לכם מושג מה לקנות ואז חבר טוב, או קולגה מהעבודה, אומר לכם: "אתם חייבים לקנות קרן סל S&P 500, היא מתפוצצת..." לא. זה לא עובד ככה. בהרבה מקרים כשקונים מבלי להבין, פשוט מהמרים. אתם משקיעים, לא מהמרים. ההבדל? משקיע שמבין למה בחר את ההשקעה שלו ידע גם להחזיק אותה בירידות. מי שקנה כי "חבר אמר" ימכור ברגע הראשון שהשוק ירעד.

אתם לא צריכים תואר בכלכלה. גם כמה שעות טובות של קריאה יכולות לתת לכם בסיס מוצק. מי שרוצה מקום מסודר להתחיל ממנו יכול לקרוא את המדריך להשקעה ראשונה או לצלול לקורס שיטת החתול. כלל אצבע לבחינה: נסו להסביר להדיוט למה בחרתם את ההשקעה הזו. הצלחתם? אתם בכיוון הנכון. לא הצלחתם? חזרו לעשות שיעורי בית.

טעות 5: אשליית הפיזור (חפיפת קרנות)

הנה הטעות הכי נפוצה שאני רואה אצל מתחילים, ולדעתי גם הכי יקרה: לקנות קרן מחקה מדד עולמי, ולידה גם קרן על S&P 500, וגם קרן על נאסד"ק. נשמע כמו שלוש השקעות מפוזרות, נכון? טעות. אתם למעשה קונים את אותו הדבר שלוש פעמים. ה-S&P 500 מוכל במדד העולמי בכשני שלישים ממנו. מניות כמו אפל, מיקרוסופט ואנבידיה הן האחזקות המובילות בכולן. אתם פשוט קונים את אותה ריכוזיות תחת שמות שונים.

מי שרוצה להבין את החפיפה בין שני המדדים המרכזיים, כדאי שיקרא את ההשוואה המקיפה שעשינו בין S&P 500 למדד העולמי. הפתרון: אם שתי קרנות חופפות באחוז גבוה מהאחזקות שלהן, אתם כנראה צריכים רק אחת מהן. פיזור אמיתי אומר לשלב נכסים עם מתאם נמוך ביניהם, למשל מניות לצד אגרות חוב, או שווקים מפותחים לצד שווקים מתעוררים. מי שרוצה ללמוד איך לבנות תיק מאוזן באמת בקרנות סל, יש לנו מדריך שעושה את זה צעד אחר צעד.

| שילוב קרנות | חפיפה משוערת | מסקנה |

|---|---|---|

| S&P 500 + מדד עולמי (ACWI) | 60%-65% | בדרך כלל מיותר, בחרו אחד |

| S&P 500 + נאסד"ק 100 | 75% ומעלה | חפיפה גבוהה מאוד, שקלו רק אחת |

| מדד עולמי + שווקים מתעוררים | 10%-15% | פיזור אמיתי, שילוב הגיוני |

| מניות + אגרות חוב | 0% | מושלם לאיזון סיכון |

טעות 6: לנסות לתזמן את שוק ההון עם קרנות סל

טעות קלאסית של מי שרק התחיל ועדיין לא למד לשבת על הידיים. אתם מחזיקים קרן סל על מדד עולמי, ופתאום יש אירוע גיאופוליטי, הנפט מזנק, ואתם אומרים לעצמכם: "למה שלא אעשה סיבוב? אעבור לקרן אנרגיה ואחזור אחר כך." למה לא? כי סביר מאוד שאת הרווח כבר עשו לפניכם, ואתם נשארים לשאריות. אל תנסו לתזמן קנייה ומכירה של קרנות סל. תהיו בשוק.

המחקרים בנושא חד-משמעיים: חלק ניכר מהתשואה השנתית מרוכז במספר קטן מאוד של ימי מסחר חיוביים, ואם אתם מחוץ לשוק באותם ימים, התשואה נפגעת דרמטית. מי שרוצה להעמיק בנושא הזה, כתבנו על זה מאמר שלם על תזמון שוק ההון. האסטרטגיה שעובדת לרוב המשקיעים? השקעה שיטתית במנות (DCA) ולהישאר בשוק גם כשזה מפחיד.

אם אתם מרגישים דחף למכור כל פעם שהשוק יורד, כנראה שרמת הסיכון בתיק גבוהה מדי עבורכם. התאימו את התיק לעצמכם, לא את עצמכם לתיק

טעות 7: קונים קרן שראו ביוטיוב בלי לבדוק אם היא מתאימה להם

הנה תרחיש שאני פוגש שוב ושוב אצל מתחילים: מישהו צפה בסרטון שאמר "תקנו VOO וזהו", הוא פתח חשבון מסחר ולחץ "קנה" בלי לבדוק שום דבר. אבל לא כל קרן סל מתאימה לכל משקיע. אם אתם ישראלים וקניתם קרנות אמריקאיות כמו VOO או SPY, נהנים מדמי ניהול נמוכים מאוד, בואו נודה על האמת, הן הכי גדולות בעולם. אבל אתם חשופים למס עיזבון אמריקאי, לניכוי דיבידנד של 25% במקור, ולמיסוי צמוד לדולר. מהצד השני, קרנות סל איריות מציעות בחלקן דמי ניהול נמוכים ומיסוי דיבידנד פנימי יעיל מאוד וללא חשיפה למס עיזבון. ואם אתם אמריקאים? קרנות ישראליות מסווגות כ-PFIC ויחויבו במיסוי דרקוני. מתחיל שלא בדק את זה מראש עלול לגלות את הטעות רק כשמגיע חשבון המס.

ובהמשך לזה, יש דברים שמתחיל פשוט לא חושב עליהם כי אף אחד לא אמר לו. קניתם קרן שמחלקת דיבידנד בזמן שהמטרה שלכם היא דווקא להגדיל את ההון לטווח ארוך? אתם פוגעים בעיקרון הריבית דריבית ומשלמים מיסים שוטפים שלא לצורך. קניתם קרן חשופה לדולר כשאתם צורכים בשקלים? תנודות מטבע יאכלו לכם חלק מהתשואה. מי שרוצה להבין את ההבדל כדאי שיקרא על קרנות מנוטרלות מט"ח ועל מיסוי ריאלי מול נומינלי. התאימו את הקרן למצב שלכם, לא הפוך.

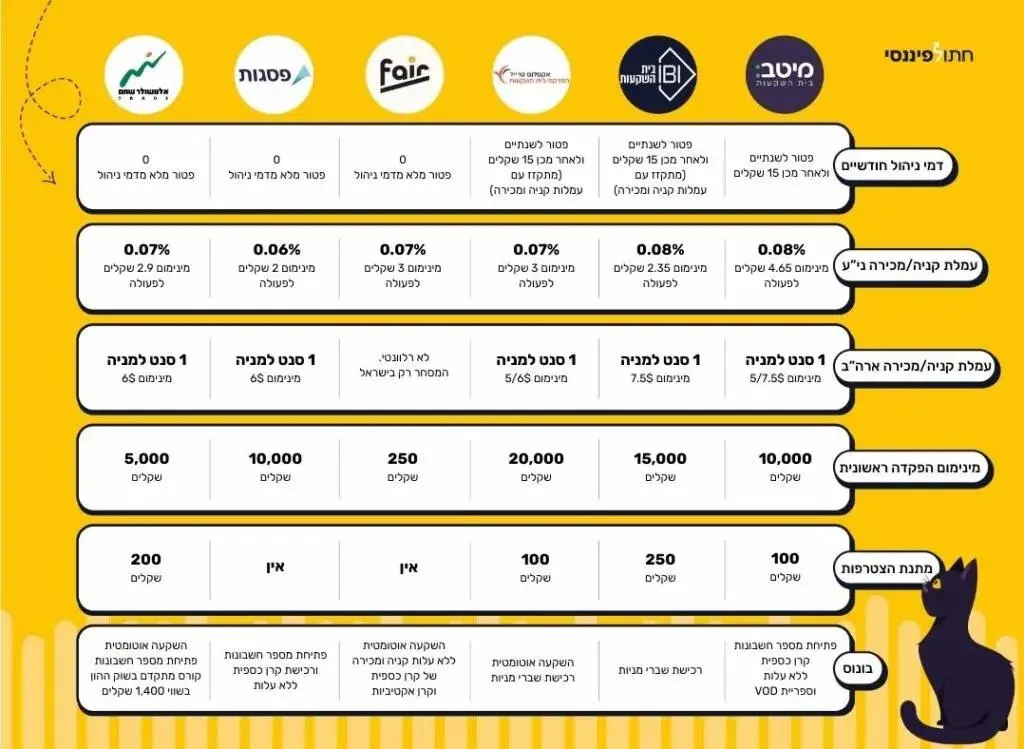

איך קונים קרנות סל בזול?

זה עוד מרכיב חשוב, עלות הקניה והמכירה של הקרנות בברוקרים השונים. מבלי לחפור יותר מדי, יש סקר שוק מקיף על פתיחת חשבון מסחר עצמאי, לרב הישראלים יתאים ברוקר ישראלי מפוקח כי הוא מאפשר מסחר בישראל בעלות נמוכה מאוד, עד כדי שקלים בודדים ויש כאלו אפילו ברוקרים מומלצים עם 0 דמי ניהול לכל החיים.

השורה התחתונה של חתול פיננסי

השקעה בקרנות סל היא כלי רב עוצמה לבניית עושר, כפי שניתן לראות מההבדל הדרמטי בין בר לאלון: בר התחילה להשקיע בגיל 25 ואלון רק בגיל 35, והריבית דריבית יצרה פער עצום ביניהם. ככל שמתחילים מוקדם יותר, הכסף עובד חזק יותר. אבל כדי להגיע ליעד, אתם חייבים להכיר את העלויות הנסתרות, להבין מה בתוך הקרנות שלכם, ולבחור את סוג הקרן שמתאים לכם באמת. וכמו שוורן באפט ניסח את זה, "שוק המניות הוא מכשיר להעברת כסף מחסרי הסבלנות לבעלי הסבלנות". תהיו סבלנים, תהיו חכמים, ובעיקר תלמדו לפני שאתם לוחצים על "קנה".

מוכנים להפסיק לעשות טעויות עם הכסף שלכם?

אם הגעתם עד לכאן, אתם כבר צעד אחד לפני רוב המתחילים. עכשיו הזמן לבדוק את התיק, לוודא שאין חפיפת קרנות, לבחון את דמי הניהול, ולוודא שסוג הקרן מתאים למצב שלכם. צריכים עזרה מקצועית? תמצאו מומחים מאומתים בספריית היועצים של החתול. מעדיפים ללמוד לבד? הצטרפו ללומדים עם החתול ותבנו את הבסיס שלכם נכון. הכסף שלכם עובד 24/7, אז כדאי לוודא שהוא עובד בכיוון הנכון.