מה זה אומר להתחיל להשקיע בגיל 50?

כשאנחנו מדברים על השקעות לאחר גיל 50, אנחנו מתייחסים למצב שבו אדם מחליט לראשונה בחייו להכניס את הכסף שלו לעבודה מעבר לחשבון העו"ש, לפיקדון בנקאי וחסכונות פנסיונים. זה יכול להיות מישהו שכל חייו עבד קשה אבל תמיד העדיף "לשמור את הכסף בצד", מישהו שעבר אירוע חיים משמעותי כמו גירושין או ירושה, או פשוט מישהו שרק עכשיו הבין שהפנסיה לבדה לא תספיק. ויודעים מה? סביר מאוד שהיא לא תספיק.

המציאות היא שרבים מגיעים לגיל הזה גם מבלי שהשקיעו אי פעם מחוץ למסגרות הפנסיוניות. לפי הערכות שונות, הגיל החציוני של משקיעים עצמאיים בישראל הוא סביב 36, מה שאומר שמחצית מהמשקיעים מתחילים אחרי גיל זה. אתם בהחלט לא לבד, ויותר מזה - יש לכם יתרונות משמעותיים על פני משקיעים צעירים יותר.

בניגוד לצעיר בן 25 שמרוויח משכורת התחלתית ומתמודד עם הוצאות של בניית בית ומשפחה, בגיל 50 המצב הפיננסי בדרך כלל יציב יותר. הילדים לרוב כבר גדולים, המשכנתא קרובה לסיום או כבר נגמרה, והמשכורת יחסית גבוהות. זה בדיוק הזמן לנצל את הפער הזה בין ההכנסות להוצאות ולהתחיל לבנות הון שיעבוד בשבילכם.

טיפים, תובנות, וקצת הומור שיעזרו לכם לקחת שליטה כלכלית.

למה דווקא עכשיו? 5 יתרונות של משקיעים בגיל 50+

1. יציבות כלכלית גבוהה יותר

בגיל 50 רוב האנשים נמצאים בנקודת שיא מבחינת היחס בין הכנסות להוצאות. הילדים כבר עצמאיים או בדרך לשם, המשכנתא מתקרבת לסיום, והקריירה בשיאה. זה אומר שיש יכולת חיסכון גבוהה יותר מאשר בכל תקופה אחרת בחיים. משקיע צעיר אולי יכול לשים בצד 1,000-2,000 ש"ח בחודש, אבל בן 50 עם הכנסה טובה יכול להגיע ל-5,000-10,000 ש"ח ואף יותר. הסכום הזה משנה את התמונה לחלוטין.

2. ניסיון חיים ובגרות רגשית

אחד האויבים הגדולים של משקיעים צעירים הוא הפאניקה. כשהשוק יורד 20%, משקיע צעיר נוטה למכור בהפסד ולברוח. בן 50 כבר ראה משברים בחיים - כלכליים, אישיים, מקצועיים - ויודע שדברים משתקמים. הבגרות הרגשית הזו שווה הרבה כסף בשוק ההון, כי היא מונעת החלטות אימפולסיביות שעולות ביוקר.

3. מטרות ברורות יותר

צעיר בן 25 לא באמת יודע מה יהיה עליו בעוד 40 שנה. בגיל 50, התמונה הרבה יותר ברורה. אתם יודעים בערך מתי תרצו לפרוש, מה רמת החיים שאתם רוצים לשמור, ומה המטרות הספציפיות שלכם. בהירות היעדים מאפשרת לבנות תכנית השקעה מדויקת ואפקטיבית יותר.

4. גישה למוצרים פיננסיים ייחודיים

דווקא בגיל הזה נפתחות אפשרויות שלא היו זמינות קודם. למשל, האפשרות להגדיל הפקדות לקופת גמל להשקעה עם הטבות מס משמעותיות לקראת גיל 60. בנוסף, יש מסלולי השקעה בקרנות פנסיה שמותאמים ספציפית לגיל 50+, עם איזון נכון בין סיכון לסיכוי.

5. פחות זמן לטעויות = פחות פיתויים מיותרים

זה אולי נשמע כמו חיסרון, אבל בפועל זה יתרון. כשאין לכם 40 שנה לשחק איתן, אתם פחות מפותים לנסות "לתזמן את השוק", להשקיע במניות ספקולטיביות, או לרדוף אחרי הטרנד החם של הרגע. אופק השקעה קצר יותר מכריח אתכם להיות ממוקדים, שקולים ומחושבים - בדיוק מה שמשקיע טוב צריך להיות.

האמת? הרבה משקיעים צעירים היו מרוויחים מלאמץ את הגישה הזהירה והממוקדת של משקיעים מבוגרים. לפעמים "פחות זמן" זה בעצם "יותר חוכמה".

אתם רוצים להשקיע ועדיין חוששים? בדיוק עבור זה הקמתי את סדנת VIP להשקעות מבית חתול פיננסי, אל תפספסו את המחזור הקרוב.

האתגרים האמיתיים (ואיך מתמודדים איתם)

אופק השקעה קצר יותר

נתחיל מהפיל שבחדר: עם 15-17 שנים עד גיל פרישה רשמי (67 לגברים, 62-65 לנשים בהתאם לשנת הלידה), אין לכם את המותרות של טעויות גדולות. ירידה של 50% בתיק בגיל 30 זה עניין של כמה שנים להתאוששות. אותה ירידה בגיל 60 יכולה להיות הרסנית.

הפתרון: בניית תיק מאוזן עם חשיפה מבוקרת למניות. הכלל המקובל אומר שאחרי גיל 50 כדאי להגביל את החשיפה למניות ל-50% מהתיק לכל היותר. השאר צריך להיות באפיקים יציבים יותר כמו אג"ח ממשלתי וקונצרני, קרנות כספיות, ופיקדונות. זה בדיוק מה שאני מלמד בסדנת ההשקעות VIP.

אם הכסף מיועד לטווח ארוך, לנכדים, אז יש לכם המון שנים להשקיע, נצלו את הקסם של הריבית דריבית.

הפער הפסיכולוגי

"פספסתי את הרכבת", "מאוחר מדי בשבילי", "לא שווה להתחיל עכשיו" - אלה משפטים שאני שומע שוב ושוב. הבעיה היא שהם הופכים לנבואה שמגשימה את עצמה. מי שמשוכנע שמאוחר מדי, לא יתחיל, ואז באמת יהיה לו מאוחר מדי.

הפתרון: מתמטיקה פשוטה. נניח שיש לכם 200,000 ש"ח לחיסכון ואתם יכולים לשים בצד 5,000 ש"ח נוספים כל חודש. עם תשואה שנתית ממוצעת של 6% (מתונה יחסית), אחרי 15 שנה יהיו לכם כ-2.1 מיליון ש"ח. זה כסף אמיתי שישנה את איכות חייכם בפרישה. האלטרנטיבה - להשאיר את הכסף בעו"ש - תשאיר אתכם עם הרבה פחות.

חוסר ידע והיכרות עם שוק ההון

רבים בגיל הזה גדלו בתקופה שבה "השקעות" היו נחלת העשירים בלבד, והבורסה נתפסה כמקום מסוכן ומפחיד. היום הכל השתנה, אבל חסמי הידע עדיין קיימים.

הפתרון: התחלה הדרגתית עם מוצרים פשוטים. אין צורך להפוך למומחה בשוק ההון. קרן כספית היא נקודת התחלה מצוינת - בטוחה יחסית, נזילה, ומניבה תשואה טובה מפיקדון בנקאי. משם אפשר להתקדם בהדרגה לקרנות סל מחקות מדד, ורק אחרי שמרגישים בנוח - לנכסים מורכבים יותר. ובתכלס? לא צריך יותר מדי פרט לקרנות סל מחקות מדד בשוק ההון.

איפה להשקיע בגיל 50+? האפיקים המומלצים

קרן כספית שקלית - הבסיס הבטוח

לפני שמדברים על מניות ואג"ח, כל משקיע צריך בסיס יציב. קרן כספית מומלצת היא המקום האידיאלי לכסף שאתם עלולים להזדקק לו בטווח הקצר. התשואה היום נעה סביב 4%-4.5% שנתי, הרבה יותר מכל פיקדון בנקאי, והכסף נזיל לחלוטין. זה המקום לקרן החירום שלכם ולכסף שמיועד להוצאות בשנה-שנתיים הקרובות.

קופת גמל להשקעה - הטבת המס שאסור לפספס

עבור משקיעים בגיל 50+ זה אחד הכלים החזקים ביותר. משנת 2026 אפשר להפקיד עד כ-83,000 ש"ח בשנה (לכל אחד מבני הזוג), והכסף צומח ללא מיסוי עד למשיכה. אם תמשכו כקצבה אחרי גיל 60, תיהנו מפטור ממס על חלק משמעותי מההכנסה. ההבדל לאורך 10-15 שנים יכול להגיע למאות אלפי שקלים. חשוב לבחור קופת גמל להשקעה עם דמי ניהול נמוכים ותשואות טובות.

חשבון מסחר עצמאי

אתם קונים לבד את ניירות הערך שלכם וחוסכים הון תועפות על דמי ניהול. איך אפשר לעשות את זה?

קרנות סל מחקות מדד - פשטות ויעילות

קרנות סל מחקות מדד S&P 500 או קרן סל עולמית הן דרך פשוטה ויעילה להיחשף לשוק המניות. במקום לנסות לבחור מניות בודדות (משחק שרוב המשקיעים המקצועיים מפסידים בו), אתם פשוט "קונים את כל השוק" ונהנים מהצמיחה הכללית. עם דמי ניהול נמוכים של 0%-0.6% בקרנות המקומיות, זו הדרך הזולה והיעילה ביותר להשקיע במניות.

אג"ח - היציבות שמאזנת את התיק

איגרות חוב הן החלק ה"משעמם" של התיק, אבל בגיל 50+ הן קריטיות. אג"ח ממשלתי צמוד מדד מגן מפני אינפלציה, ואג"ח קונצרני איכותי יכול להניב תשואה טובה יותר עם סיכון מבוקר. היחס בין מניות לאג"ח בתיק צריך להשתנות עם הגיל - ככל שמתקרבים לפרישה, האג"ח צריך לתפוס חלק גדול יותר.

טבלת השוואה: אפיקי השקעה לגיל 50+

התשואות בטבלה הן אומדנים המבוססים על ממוצעים היסטוריים ואינן מבטיחות תשואה עתידית

| אפיק השקעה | רמת סיכון | תשואה צפויה* | נזילות | מתאים ל... |

|---|---|---|---|---|

| קרן כספית | נמוכה מאוד | 4%-4.5% | גבוהה מאוד | קרן חירום, כסף לטווח קצר |

| קופת גמל להשקעה | בינונית-גבוהה | 5%-9% | גבוהה | חיסכון לפרישה עם הטבת מס |

| קרן סל מחקה מדד | בינונית-גבוהה | 7%-10% | גבוהה | צמיחת הון לטווח בינוני-ארוך |

| אג"ח ממשלתי בדירוג גבוה | נמוכה | 3%-5% | משתנה | יציבות ושמירה על הקרן |

| פוליסת חיסכון | בינונית-גבוהה | 5%-9% | גבוהה | גמישות והפקדות גדולות |

כמה להשקיע במניות? כלל האצבע לגיל 50+

אחת השאלות הנפוצות היא כמה מהתיק צריך להיות חשוף למניות. יש מספר גישות מקובלות:

הגישה השמרנית: הפחיתו את גילכם מ-100. בן 50 = 50% מניות מקסימום. בן 60 = 40% מקסימום. זו גישה פשוטה שמתאימה לרוב האנשים. ויש כאלו שיאמרו להפחית מ 120.

הגישה המתונה: עד גיל 60, אפשר לשמור על 50%-60% מניות אם יש לכם קיבה חזקה לתנודתיות. אחרי גיל 60, כדאי לרדת ל-40%-50%.

הגישה לפי צורך: אם יש לכם פנסיה טובה שתכסה את רוב ההוצאות, אפשר לקחת יותר סיכון בתיק האישי. אם אתם תלויים בתיק למחייה - פחות סיכון.

כאמור, תמהיל ההשקעה בתיק הוא נגזרת מסיבולת הסיכון שלכם, אלו רק כללי אצבע ולא מעבר לכך ונדרש להתאים פרטנית.

אל תשכחו שהפנסיה שלכם כבר כוללת חשיפה מסוימת למניות. אם אתם במסלול "תלוי גיל 50+" בקרן הפנסיה, כנראה שכבר יש לכם שם 30%-40% מניות. קחו את זה בחשבון כשאתם בונים את התיק האישי

צעדים מעשיים להתחלה - תוכנית פעולה

שלב 1: מיפוי המצב הקיים (שבוע 1)

לפני שמשקיעים שקל אחד, צריך להבין איפה עומדים. בדקו את כל החשבונות שלכם:

- כמה יש בעו"ש ובפיקדונות?

- מה המצב בפנסיה? (היכנסו לאתר הר הכסף לאיתור כל הכספים) תוכלו לקרוא כאן איך מחפשים כספים אבודים בהר הכסף

- יש קרנות השתלמות ישנות? קופות גמל רדומות?

- מה ההוצאות החודשיות הקבועות?

- כמה אפשר לשים בצד כל חודש?

- הם יש לכם חובות?

שלב 2: הגדרת מטרות (שבוע 2)

שאלו את עצמכם שאלות קונקרטיות:

- מתי אני רוצה לפרוש? (גיל 60? 65? 67?)

- כמה אני צריך בחודש כדי לחיות ברמת החיים שאני רוצה?

- מה הפנסיה הצפויה שלי תכסה?

- מה הפער שצריך להשלים?

שלב 3: בניית קרן חירום (חודשים 1-3)

לפני כל השקעה, וודאו שיש לכם בין 3 ל 6 חודשי הוצאות בצד במקום נזיל. קרן חירום היא הבסיס. בלעדיה, כל ירידה בשוק תכריח אתכם למכור בהפסד.

שלב 4: פתיחת חשבון השקעה (חודש 2)

יש שתי אפשרויות עיקריות:

- קופת גמל להשקעה - מומלץ כנקודת התחלה בגלל הטבות המס

- חשבון מסחר עצמאי - לשליטה מלאה ובחירה עצמאית

שלב 5: התחלת ההשקעה (חודש 3 והלאה)

אל תחכו לרגע המושלם - הוא לא קיים. התחילו עם סכום קטן, תרגישו בנוח עם המערכת, ואז הגדילו בהדרגה. אסטרטגיית DCA - השקעה של סכום קבוע כל חודש - היא הדרך הטובה ביותר להתחיל.

במיוחד לגילאי 50+ אני ממליץ לעשות גם תכנון פרישה

טעויות נפוצות שחייבים להימנע מהן

טעות #1: לנסות "להשלים" את מה שפספסתם

הפיתוי לקחת סיכונים גבוהים כדי "לפצות" על שנים אבודות הוא אמיתי אבל מסוכן. מי שמנסה להכפיל את הכסף שלו ב-5 שנים דרך מניות ספקולטיביות או קריפטו, יכול באותה מידה להפסיד 80% ממנו. בגיל הזה אין מקום לקזינו.

טעות #2: להיות שמרנים מדי

הקיצון השני גם מסוכן. להשאיר הכל בפיקדון ב-2% שנתי זה להפסיד לאינפלציה. חשיפה מבוקרת לשוק ההון היא הכרחית כדי לשמור על ערך הכסף לאורך זמן.

טעות #3: להתעלם מדמי הניהול

כשאופק ההשקעה קצר יותר, כל אחוז של דמי ניהול כואב יותר. הפרש של 1% בדמי ניהול על פני 15 שנה יכול להגיע לעשרות אלפי שקלים. תמיד בדקו דמי ניהול ועמלות לפני שבוחרים מוצר.

טעות #4: לשים את כל הביצים בסל אחד

פיזור וגיוון זה לא מותרות - זה הכרח. לא רק פיזור בין סוגי נכסים (מניות, אג"ח, מזומן), אלא גם פיזור גיאוגרפי. השוואה בין S&P 500 למדד עולמי ACWI יכולה לעזור להחליט מה מתאים לכם.

טעות #5: להתעלם מהפנסיה

לפני שבונים תיק השקעות אישי, וודאו שהפנסיה שלכם מסודרת. בחירת קרן פנסיה נכונה והורדת דמי ניהול יכולות להיות שוות יותר מכל השקעה אחרת. כאמור - חשוב ביותר להיוועץ עם יועצ/ת לתכנון פרישה. יש לנו יועצי פרישה מומלצים באתר המומחים FINCAT.

סיפור מהשטח: להתחיל בגיל 52

יוסף (שם בדוי) הגיע אליי בגיל 52 עם 300,000 ש"ח בעו"ש ושאלה אחת: "האם עוד לא מאוחר מדי?" הוא עבד כל חייו במשרד ממשלתי, חסך בהתמדה, אבל אף פעם לא העז להשקיע. "הבורסה זה קזינו", הוא אמר לי, "אבא שלי תמיד אמר לשמור את הכסף בבנק." הוא מהאלו שעוד זוכרים את כל הבלגן שהיה בישראל בשנות 80 במניות.

עשינו יחד חישוב פשוט. עם הפקדה חודשית של 4,000 ש"ח (שהוא יכול היה להרשות לעצמו בקלות) ותשואה שנתית ממוצעת של 6%, עד גיל 67 הוא יכול להגיע ל-מעל 1.5 מיליון ש"ח מעבר לפנסיה הרגילה שלו. האלטרנטיבה - להשאיר את הכסף בעו"ש - הייתה משאירה אותו עם הרבה פחות, ובערך קנייה נמוך יותר בגלל האינפלציה.

היום, שלוש שנים אחרי, יוסף מסתכל על התיק שלו ומחייך. "הלוואי שהתחלתי קודם," הוא אומר, "אבל לפחות התחלתי."

סיכום: הזמן הטוב ביותר להתחיל הוא עכשיו

להתחיל להשקיע בגיל 50 זה לא "מאוחר מדי" - זה פשוט נקודת התחלה אחרת. יש לכם יתרונות שלצעירים אין: יציבות כלכלית, בגרות רגשית, מטרות ברורות, ויכולת חיסכון גבוהה יותר. נכון, אופק ההשקעה קצר יותר, אז צריך להיות חכמים יותר - פחות סיכונים מיותרים, יותר פיזור, יותר התמקדות במה שבאמת עובד.

הצעד הראשון הוא תמיד הכי קשה. אבל כשתסתכלו אחורה בעוד 10 או 15 שנה, תודו לעצמכם שעשיתם אותו. הכסף לא ישקיע את עצמו, והזמן עובד גם בעד וגם נגד - זה תלוי במה שתבחרו לעשות איתו.

החתול הפיננסי מלווה אלפי משפחות בדרך לעצמאות כלכלית - בכל גיל. אם אתם מרגישים שאתם צריכים עזרה בצעדים הראשונים, אתם מוזמנים לעיין במדריכים הנוספים באתר או לפנות לייעוץ מקצועי.

רוצים להתחיל אבל לא בטוחים מאיפה?

התחילו מהמדריכים שלנו איך להתחיל להשקיע בשוק ההון ואיך לבחור קופת גמל להשקעה מומלצת.

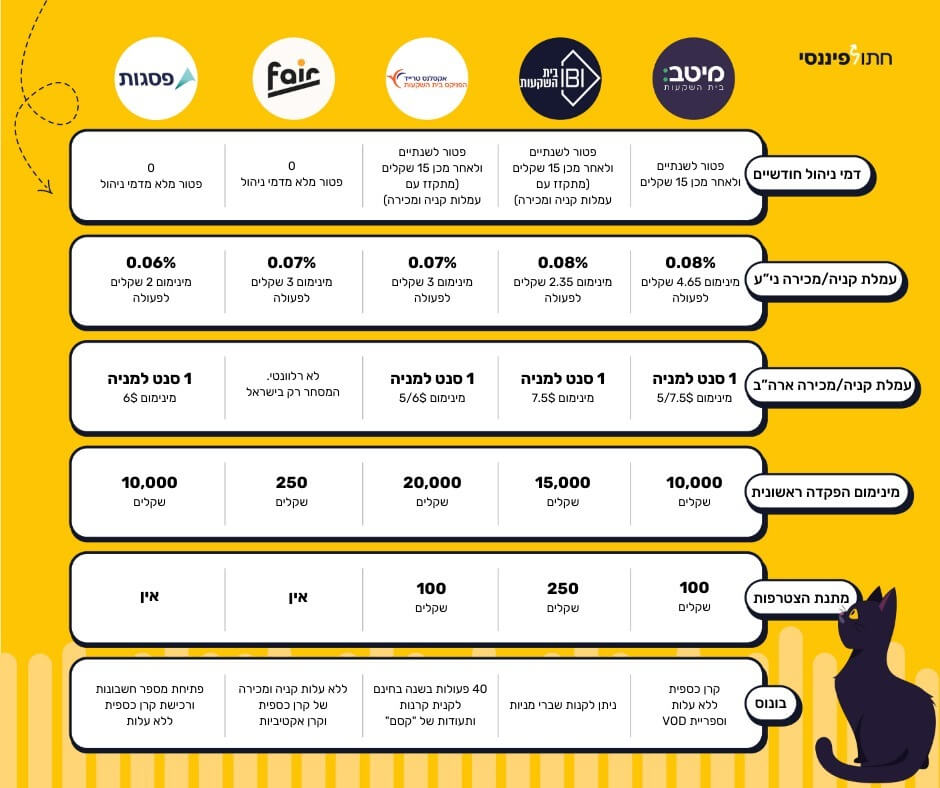

ואם אתם מעדיפים ליווי אישי לפתיחת חשבון מסחר, הנה ההטבות שלנו לפתיחת חשבון מסחר עצמאי עם התנאים הטובים ביותר בשוק.