חתולופדיה - מילון מונחים פיננסי

חתולופדיה - מילון מונחים פיננסי מכיל מגוון מילים וביטויים נפוצים בתחום הפיננסיים, כלכלת משפחה, צרכנות, השקעות, כלכלה ועוד ובא לפרק אותם בקלות ובשפה ברורה, להנגיש אותם לכולם בפשטות ובגובה העיניים. מילון המונחים הפיננסי יעזור למתחיל בתחום וגם למתקדם להבין יותר בעולם הפיננסי.

שיטה - איך בונים את מילון המונחים הפיננסי

מילון המונחים הפיננסי הוא מילון "נושם", כלומר מתעדכן עם הזמן בערכים נוספים. ראיתם שגיאה? רוצים להוסיף? לחדד? אנא צרו קשר במייל - [email protected], או צרו קשר בפייסבוק.

מילון מונחים פיננסי

הטבה לפתיחת חשבון מסחר עצמאי חתול פיננסי אקסלנס מיטב IBI

אג"ח (איגרת חוב) – נייר ערך באמצעותו חברות (אג"ח קונצרני) או מדינות (אג"ח ממשלתי) מגייסות כסף. בעבור גיוס הכסף המגייס משלם קרן וריבית (ייתכן שילוב או רק ריבית) לאורך חיי איגרת החוב עד לפדיונו ובסוף התקופה משלם חזרה את הקרן (הסכום המקורי אותו גייס). מרבית האג"ח הם ניירות ערך סחירים ולכן לאורך חייו מחירו הנקוב משתנה לפי כללי השוק (היצע וביקוש).

אג"ח מיועדות – אגרות חוב שמונפקות על-ידי מדינת ישראל עם התחייבות מצידה לריבית של 4.86% צמוד למדד. לא ניתן לרכוש את האג"ח האלו והן מרכיב בקרן הפנסיה המקיפה ומהווה 30% ממנה.

אופציה – חוזה בין כותב האופציה (מוכר) לבין קונה האופציה. האופציה היא זכות לקנות או למכור את נכס הבסיס במחיר מוסכם מראש. אופציות משמשות לגידור מחירים.

אופצית מכר (PUT) – מקנה זכות למחזיק האופציה למכור את נכס הבסיס במחיר מוסכם מראש.

אופצית רכש (CALL) – מקנה זכות למחזיק האופציה לרכוש את נכס הבסיס במחיר מוסכם מראש.

אינפלציה - אחוז השינוי השנתי הנגזר ממדד מחירי הצרכן.

אית'ריום – מטבע קריפטוגרפי בשם את'ר (Ether), שני בפופולריות העולמית לאחר מטבע הביטקוין.

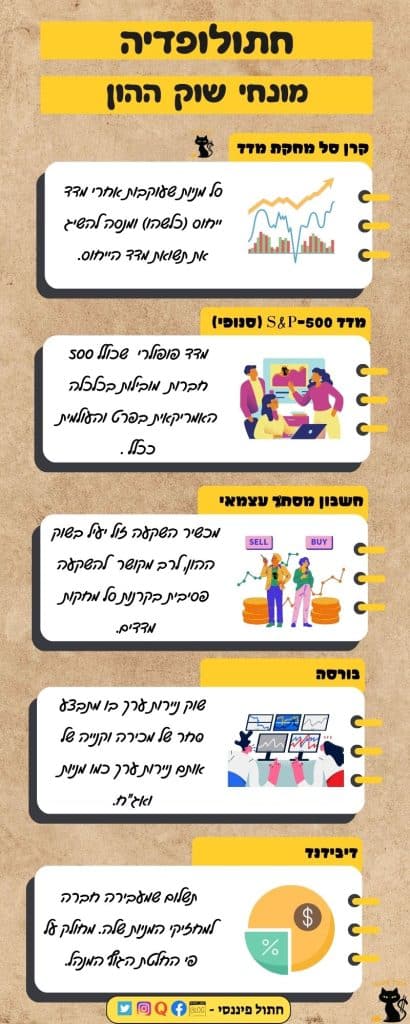

בורסה – שוק ניירות ערך בו מתבצע סחר של מכירה וקנייה. רק חבר בורסה יכול לבצע פעולות קנייה ומכירה. לכל אדם המעוניין לסחור בבורסה נדרש לבצע פעולות דרך חבר בורסה רשום. הבורסה מאפשרת לחברות ומדינות לגייס כסף מהציבור תמורת בעלות על חוב או בעלות על החברה.

ביטקוין – המטבע הדיגיטלי הכי פופולרי ונפוץ בעולם. מטבע דיגיטלי חופשי שאינו מושפע מכסף פיאט (FIAT) ותקן הזהב. על פי ה"אגדה" אמור להגיע ל 21 מיליון מטבעות ולא ניתן לייצר עוד.

בית השקעות – בתי השקעות הם מתווכים מסדר שני בין חבר הבורסה למשקיעים. לרוב מתווכים גם בין משקיעים להשקעות נוספות באמצעות מנהל השקעות מטעמם.

ברוקר – חבר בורסה שמורשה לבצע פעולות ומוציא לפועל פעולות שמבקש המשקיע לבצע.

גוף מסחרי - ארגון או חברה המפעילה מסחר במוצרים ושירותים כלשהם.

גידור – מצב שבו מגבילים את מחיר המכירה/קנייה וכך מונעים הפסד גדול ומגבילים רווח. פעולת גידור מקובלת כדי להקטין סיכוי להפסד, אך במקביל גורמת להגבלת פוטנציאל הרווח.

גיוון מקורות הכנסה – להרחיב ככל האפשר את מספר מקורות ההכנסה ולא להיות תלויים במקור אחד כמו משכורת, או אפיק עסקי. זה יכול להיות בדבידנדים בבורסה, שיעורים פרטיים, חנות און ליין וכו.

דיבידנד – תשלום שמעבירה חברה למחזיקי המניות שלה. הדיבידנד מחולק על פי החלטת הגוף המנהל. על מנת לקבל דיבידנד נדרש להחזיק את המניה בתאריך שנקרא יום ה-X.

דירוג אשראי – יכולת הלווה להחזיר את ההלוואה. ככל שדירוג האשראי גבוה יותר, הסיכוי לפדיון מלא של ההלוואה הוא גדול יותר, ובהתאם הריבית המשולמת כל החוב קטנה יותר. דירוג האשראי הפרטי של כל אדם משפיע על תנאי ההלוואה שהוא יכול לקבל.

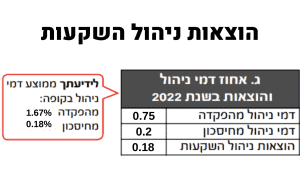

דמי משמורת – עמלה שנגבית בגין אחזקת ניירות ערך בבנק. היסטורית ניירות ערך היו רישומים פיזיים ואכן הייתה שמירה על ניירות ערך בכספת הבנק, ולכן הייתה הצדקה לתשלום כזה. היום העמלה נקראת בבנקים מסוימים גם "דמי ניהול חשבון ניירות ערך".

דמי ניהול – סכום אותו גובה גוף מנהל על פעולות שהוא מבצע עבור הלקוח. זה יכול להיות לקרן השתלמות או לקרן פנסיה, וזה יכול להיות לנייר ערך כמו קרן כספית או קרן סל מחקת מדד. דמי ניהול מחושבים שנתית באחוזים.

דמי ניהול מהפקדה – בית השקעות יגבה דמי ניהול מהפקדה עבור הכסף החדש שנכנס לניהולו, כלומר על ההפקדות.

דמי ניהול מצבירה –דמי ניהול מצבירה יגבו עבור הכסף שכבר נמצא בקרן, כלומר מסך כל הכסף שלכם.

דאו ג'ונס, מדד (Dow Jones) – מרכז 30 מניות המייצגות את השינויים בתעשייה בשוק האמריקאי לפי הגדרה של חברת דאו ג'ונס אנד קומפני. נקרא על שמו של מייסד המדד צ'ארלס דאו, והיה לבין המדדים הראשונים בשוק ההון.

הגדלת הכנסה - להגדיל את סך ההכנסות שלך. זה יכול להיות בהעלאת המשכורת, שעות נוספות, פתיחת עסק נוסף וכו'. הגדלת הכנסה היא חשובה מאוד לצמיחה פיננסית ארוכת טווח. ניתן כמובן להגדיל הכנסה מהבית און ליין.

הון עצמי - כמות הכסף או הנכסים המבוססים על השקעה פרטית של הבעלים או המנהלים בחברה. בתכלס, כמה יש לך ביד.

הוצאות ניהול השקעות – עוד עמלת דמי ניהול שגובים בתי ההשקעות, אך פה היא מחושבת רק מהתשואה. העמלות הן בגין פעולות שהקרן עושה וניתן למצוא אותם בחסכונות הפנסיונים.

היצע וביקוש – תמחור של מוצר או שירות בשוק החופשי, ללא הגבלה בחוק או התערבות בתחרות, נקבע על ידי כמה מעוניינים יש שמוכנים להשקיע וכמה יכולים לספק את התוצר. לדוגמא בשוק ניתן למצוא בסוף יום מוצרים שלא נמכרו והם בעודף היצע וללא ביקוש במחיר זול יותר מהרגיל.

הלוואה – נטילת כסף מגורם אחר תמורת החזרתו בעתיד, לרב עם ריבית.

הכנסה אקטיבית – הכנסה התלויה ביגיעה, פעולה, ובהשקעה של זמן ומשאבים. עבודה היא דוגמה נהדרת להכנסה אקטיבית.

הכנסה פסיבית – קבלת תזרים ללא ביצוע פעולה. בניגוד להשקעה פסיבית, פה מדובר על קל קבלת הכסף אלינו

הקצאת נכסים – כדי לצמצם סיכונים ולייצר פיזור נכון ניתן לבצע הקצאת נכסים בה המשקיע ירכז את כל ההון שלו ויפזר בצורה שמתאימה ונכונה עבורו. אחת לתקופה כדאי לבצע איזון מחדש בעקבות עלייה או ירידה של הנכסים.

הר הביטוח – אתר שיש בו ריכוז הנתונים איפה כל הביטוחים שלנו. ניתן להקליד ת.ז. ולקבל את כל הביטוחים שיש לאותו אדם.

השקעה – שימוש בנכס קיים לייצר ערך עודף בעתיד. לדוגמא רכישת השכלה שבעתיד תאפשר להשתלב בתעשייה ולייצר מוצרים מתקדמים. דוגמא נוספת היא העברת סכום כסף לרכישת נכס פיזי או נייר ערך, וקבלת ערך גבוה בעתיד בעקבות השבחה או עליית ערך.

השקעה לטווח קצר – השקעה עד לכשנתיים-שלוש.

השקעה לטווח בינוני – השקעה בין שלוש ל-7 שנים.

השקעה לטווח ארוך – השקעה לכל הפחות ל-7 שנים ורצוי.

השקעה פסיבית – השקעה שאינה דורשת מעורבות של המשקיע. בפועל כל השקעה דורשת מעורבות של המשקיע ולכן ניתן לייחס השקעה פסיבית לכזו שדורשת מינימום התערבות של המשקיע.

השקעת ערך – מתייחס להשקעה בשוק ההון. בבחירת נייר ערך להשקעה המשקיע בוחן את החברה אותה הנייר ערך מייצג ובוחר להשקיע לפי הביצועים והפוטנציאל העתידי של החברה. בחינת הערך נעשית באמצעות הערכת נכסי החברה והתפתחותה, לרבות תזרים מזומנים ונכסים ועל בסיס זה ניתוח ערך החברה, וערך מניה בודדת של החברה. בהתאם למחיר המשקיע בוחר האם לקנות מניות בחברה אותה ניתח או למכור אחזקות.

זהב – מתכת נדירה ששימשה בהיסטוריה כבעלת ערך, ובהתאם למשקלה שימשה למסחר. כיוון שלא ניתן לייצר זהב אלא רק למצוא אותו, משמש כעוגן בעל ערך אל מול הכסף ה"רגיל". לרוב משמש כערך היציב אל מול האינפלציה בתיק ההשקעות.

זירת מסחר (סוחר) – אישור לגוף מפוקח על ידי הבורסה, לסחור בנכסיו אל מול לקוחותיו. זירת המסחר למעשה היא מערכת סגורה מול לקוחות. העסקאות מבוצעות מול הזירה בלבד בניגוד להשקעות בבורסה שזה מול כל העולם.

חבר בורסה – גוף מתווך בין המשקיע הפרטי או המוסדי לבורסה. המשקיע נותן לחבר הבורסה פקודות לביצוע ועל חבר הבורסה לבצע את הפקודות מול הבורסה הרלוונטית.

חדר מסחר – מקום בו מבצעים את פעילות המסחר בשוק ההון בברוקרים ומהווה גם מעין שירות לקוחות.

חוזה אופציות - חוזה שבו מסכים הבעלים למכור או לקנות מניה או מוצר פיננסי במחיר קבוע במועד קבוע בעתיד. נעזרים בחוזים עתידיים בקרנות סל סינטטיות ובמסלולי ההשקעה של בתי ההשקעות כמו מסלול מנייתי בקופת גמל להשקעה וקרן השתלמות.

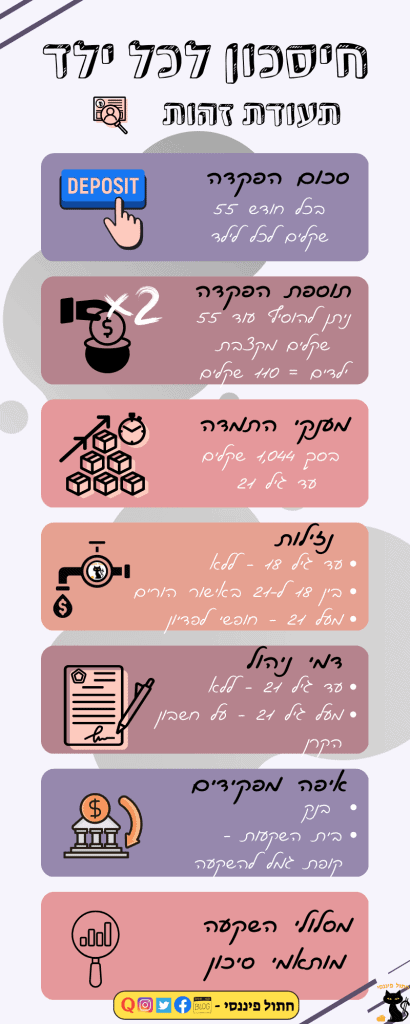

חיסכון לכל ילד – תוכנית ממשלתית לחיסכון עבור הילדים. המדינה מפקידה 55 שקלים וניתן להוסיף עוד 55 שקלים. החיסכון ללא דמי ניהול עד גיל 21.

יועץ השקעות – בעל מקצוע שתפקידו להמליץ ללקוח על השקעות בהתאם לפרופיל הלקוח שאותו בנה.

כלל 300 – שיטת חישוב פשוטה, כחלק ממחקר טריניטי, לקביעת יעד החיסכון לפנסיה על מנת לשמור על רמת מחיה מותאמת בעת הפרישה. היעד הסופי של ההון יהיה הוצאות חודשיות כפול 300.

לונג (LONG) – רכישת נייר ערך למטרת עליה ורווחים.

מאזן – אחת לתקופה משקיע, חברה או מנהל עושים מעקב על המספרים הכנסות, הוצאות וצפי עתידי. לאחר ביצוע המעקב נלקחות החלטות על מנת להגיע למאזן אותו מצפים לראות בעתיד.

מדד (INDEX) – אוסף של מניות עם מאפיין משותף (מניות בבורסה מסוימת, שווי שוק, סקטור וכו').

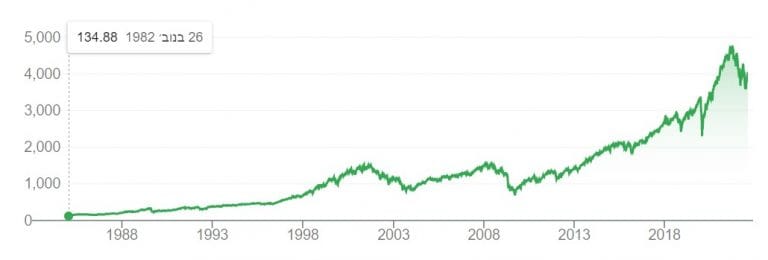

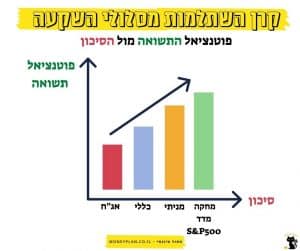

מדד S&P-500 (סנופי) – מדד המנוהל על ידי חברת standard and poor's או בקיצור S&P. המדד כולל 500 חברות (רובן אמריקאיות) הנבחרות בהתאם להחלטה של ועדת השקעות של החברה המנהלת. משמש כיום למצפן הכלכלה האמריקאית בפרט והעולמית ככלל (כל עוד ארה"ב מובילה את הכלכלה העולמית).

מדד המחירים לצרכן - מודד את אחוז השינוי של מוצרים קבועים במשך תקופת זמן מסוימת, זה מעין "סל מוצרים" קבוע שניתן למדוד.

מדד הפחד (VIX) - מדד של תנודתיות שוק המניות. מדד הפחד משקף את התנודתיות הצפויה בשוק המניות האמריקאי ל-30 הימים הבאים מבוסס על מדד ה S&P 500.

מדד תשומות הבניה - מודד את אחוז השינוי ל"סל מוצרים" קבוע הקשור לבניה כמו בין היתר חומרי גלם.

מדד ייחוס – כמה מדד מסוים עשה למול השקעה מאותו מכנה משותף. כאשר התשואה המצטברת של השקעה גדולה יותר מהתשואה של מדד הייחוס הביצוע נקרא "להכות את המדד".

מדד שארפ – מדד לביצועי תיקי השקעות. הוא מודד את התשואה מול הסיכון. ככל שיחס התשואה גבוה יותר ביחס לסיכון כך המדד יהיה גבוה יותר. נפוץ מאוד בקרב קרנות הפנסיה.

מושע – מונח בנדל"ן בישראל, קרקע עם שותפים רבים שלכל אחד חלק יחסי ולא מוגדר בקרקע

מחיר ממוצע – הערך הממוצע של ניירות הערך שנרכשו במחירים שונים לאורך זמן. המחיר הממוצע יוצג ולפיו תבוצע מדידה של רווח או הפסד עבור צבר ניירות הערך הספציפי.

מחקר טרינטי – עבודת מחקר שהשפיעה באופן משמעותי על תכנון פרישה ותכנון פיננסי. המחקר נערך על ידי שלושה פרופסורים למימון, ויליאם בנגן, פיליפ קרלסון ומייקל קיצ'ס, ופורסם לראשונה בשנת 1994. המחקר ניתח את התשואות ההיסטוריות של שוקי המניות והאג"ח ואת נתוני האינפלציה ומטרתו לקבוע את שיעור המשיכה הבטוח לגמלאים.

מטבע – יחידת המדידה הרלוונטית עבור המשקיע. עבור משקיע ישראלי מטבע הבסיס הוא ש"ח.

מטבע חוץ (מט"ח) – כל נייר ערך או השקעה נמדדת במטבע המקומי שלה. כדי לקבל תשואה כוללת נדרשת המרה בין המטבע בו משתמש המשקיע למטבע החוץ בו נקוב מחיר ההשקעה. לרוב נכסים נמדדים בדולר אמריקאי ($) וסופגים את התנודתיות בהמרה בין מטבע מקומי למטבע חוץ.

מטבעות קריפטוגרפיים - מטבעות דיגיטלים בעלי ערך שניתן לסחור בהם לצרכים שונים. מטבעות נפוצים הם בין היתר ביטקוין ואית'ריום

מינוף – שימוש בעזרים שאינם ברשות המשתמש על מנת לקדם אותו בתחום הרלוונטי.

מינוף כסף (OPM) – שימוש בכסף של אחרים וקבלת חלק מהרווחים לדוגמא משכנתא.

מינוף ידע (OPE) – תשלום לבעל מקצוע עבור עזרה מקצועית ושיפור הביצועים.

מינוף זמן (OPT) – תשלום עבור פעילות שמישהו אחר יכול לעשות ולקבל את התוצאה שרצינו ללא השקעה של זמן מצידנו.

מיצוע (DCA) – אסטרגית השקעה על מנת להקטין סיכונים של הפסד משמעותי. ניתן למצע את מחיר נייר הערך בצורה של השקעה קבועה לאורך זמן. כאשר מכניסים סכום כסף במנות על פני זמן כלשהו המחיר הממוצע יהיה נמוך מהשיא וגבוה מהשפל. לרוב ישמש עבור רכישת מדדים וכך ניתן לנצל את התשואה החיובית לאורך זמן ולהקטין סיכוי לרכוש מדד בשיאו ולחוות ירידה בשל תנודתיות.

מכירה (פקודת מכירה) – פקודה הניתנת על ידי המשקיע לחבר הבורסה שיבצע בשמו. פקודות נפוצות לביצוע:

לימיט (Limit) – פקודה בה המשקיע מציין מספר מניות לרכישה והמחיר המקסימלי בו הוא מוכן לרכוש את המניה. אם המחיר לא פגש את הערך הנקוב או נמוך ממנו הפקודה לא תתבצע.

הטבה לפתיחת חשבון מסחר עצמאי חתול פיננסי אקסלנס מיטב IBI

מרקט (Market) – פקודה לרכישת מספר המניות שהמשקיע ביקש במחיר השוק. כלומר ביצוע מיידי ללא תלות במחיר הרכישה בפועל.

מכפיל הון - חישוב שעוזר להגדיר ערך של חברה. החישוב מבוצע באמצעות חלוקת שווי השוק של החברה (מספר המניות כפול שווי מניה) בהון העצמי של החברה (נכסים פחות התחייבויות).

מכפיל רווח - חישוב שעוזר להגדיר ערך של חברה. החישוב מבוצע באמצעות חלוקת שווי השוק של החברה (מספר המניות כפול שווי מניה) ברווח הנקי של החברה. ניתן לבצע את החישוב על ידי חלוקת מחיר מניה בודדת ברווח למניה.

מנהל קרן - מחליט על פעולות קנייה ומכירה של ניירות ערך בתיק הלקוח. כפוף למדיניות ההשקעה של הקרן הנקבעת באמצעות ועדת השקעות של בית ההשקעות המנהל את הקרן.

מניה - יחידת בעלות בחברה מסוימת. כל רכש של מניה הוא בעצם רכש חלק יחסי מהבעלות בחברה לה שייכת המניה. בעל המניה צריך לקבל עדכונים וזכאי להשתתף בהצבעות בחברה, וגם זכאי לקבל דיבידנד במידה שהוחלט בהנהלת החברה על חלוקה שכזו.

מניה (שווי) - חברה מוערכת במחיר שבו יש הסכמה בין הקונה למוכר. שווי המניה הוא המחיר המוסכם שבו יש מספיק קונים שהציעו את המחיר ומספיק מוכרים שהסכימו למכור במחיר הנקוב. שווי המניה כפול מספר המניות שהונפקו לחברה מסוימת מהווה את שווי החברה.

מניות ערך - כינוי למניות של חברות גדולות אשר ערכם הגיע למצב של תנודתיות נמוכה, ולכן גם פוטנציאל הרווח קטן יחסית למניות צמיחה.

מניות צמיחה - כינוי למניות של חברות בעיקר בתחילת דרכן בהן פוטנציאל הרווח גדול מאוד, אך גם הסיכון לפירוק החברה ואיבוד הקרן לחלוטין.

מס רווחי הון - מס המוטל אל רווחים מהשקעות וחסכונות. היום בישראל מס רווחי הון עומד על 25% ריאלי לרב ההשקעות, ואילו 15% נומינלי להשקעות הנושאות ריבית כמו פיקדון בנקאי.

מסלקה פנסיונית - גוף פרטי המפוקח על ידי משרד האוצר, שיש בו את ריכוז הנתונים איפה כל הקופות והקרנות שלנו.

מס הכנסה - מס שהמדינה גובה מהכנסות פרט וחברה. הס הוא משתנה בהתאם לגובה ההכנסה. ניתן לקבל החזר מס הכנסה עד 6 שנים אחורה.

מסלול אג"ח - איגרות חוב, רב התיק יהיה בנוי סביב האג"ח. הסיכון נמוך יחסית, אך גם התשואה בהתאם. יתאים לתקופות קצרות של עד שנים ספורות.

מסלול כללי - אחוז החשיפה גבוה יותר למניות ויעמוד בממוצע על כ-40%. ויתאים לתקופות ביניים של 3-7 שנים.

מסלול מנייתי - אחוז חשיפה גבוה למניות ויעמוד בממוצע על כ-90%. יתאים לתקופות זמן ארוכות מעל לכ-7 שנים.

מסלול מחקה מדד - חשיפה מרבית למניות, אך עם מיקוד למדדים כמו בין היתר למדד ה-S&P-500. יתאים לתקופות זמן ארוכות מעל לכ-7 שנים.

מע"מ - מס ערך מוסף. מיסוי מדינה על עסקאות בישראל בגובה 17%.

משך חיים ממוצע (מח"מ) - ממוצע הזמן בו מתרחש פדיון הקרן ותשלומי הריבית. ככל שהמח"מ ארוך יותר קיים סיכון גדול יותר כיוון שיש סיכוי לאי פרעון ההלוואה והריבית עליה.

משכנתא - הלוואה לצרכי דיור. מאפשרת נטילת הון גדול לתקופת זמן ארוכה ובכך להעמיד אשראי לקניית נכסים בעלי ערך גבוה בהרבה מבעל העניין בקניית מגורים. הלוואה זו משמשת למינוף ההון העצמי עבור רוכשי דירות, אם להשקעה או אם למגורים.

נאסד"ק (בורסה) - בורסה אמריקאית עם כ 3,500 חברות, מוטות טכנולוגיה למסחר בניירות ערך.

נאסד"ק 100 - (NASADQ-100) מדד אמריקאי המכיל בתוכו את 100 חברות הטכנולוגיה הכי גדולות בארה"ב שנסחרות בבורסת נאסדק . יש לו קרנות פופולריות כמו ה-QQQ ואחותה הזולה יותר QQQM, וניתן אף לקנות אותה בשקלים, כקרן אירית בישראל, תחת הסימון 11836063 או 1159243.

סטגנציה - מונח כלכלי המתאר תקופה של צמיחה איטית מאוד, האטה ואף קיפאון.

סטגפלציה - מונח כלכלי המתאר תקופה של צמיחה מאוצת.

עמלת הפצה - זה לא מעניין אתכם. זו עמלה שהקרן נאמנות/קרן סל משלמת לבנק בעבור השיווק שלה. תגמול לבנק. לא משולם על ידי הרוכשים.

עקיבה טבעית - שיטת עקיבה אחר מדדים כמו S&P-500, בשיטה זו יש ניסיון לחקות את המדד אחד לאחד, כלומר לרכוש בכל רגע נתון ולאזן את הקרן על ידי התאמה מרבית של הקרן למדד עצמו.

עקיבה סינטטית - שיטת עקיבה אחר מדדים כמו S&P-500, בשיטה זו יש ניסיון לחקות את באופן סינטטי, כלומר בין היתר על ידי חוזים עתידיים. שיטה זו היא פחות מדויקת אחר המדד ולעיתים משיאה תשואה עודפת ולעיתים פחות, וכן טומנת בחובה סיכון מעט גדול יותר. בשיטה זו נוהגים הן בקרנות סל כמו 1183441, וכן בקרן פנסיה, קופת גמל להשקעה, פוליסת חיסכון וקרן השתלמות.

ערך נומינלי - זה הערך של המוצר כפי שהוא לאותה נקודת זמן ללא התחשבות באינפלציה ומשתנים אחרים. זה המחיר של המוצר או המס שצריך לשלם אם משלמים מס רווחי הון נומינלי, ללא קיזוז אינפלציה - 15%

ערך ריאלי - זה הערך של המוצר כפי שהוא לאותה נקודת זמן, אך בהתחשבות באינפלציה, כלומר מקוזז ממנו ערך האינפלציה. לדוגמה מס רווחי הון עומקים על 25% מהם מקוזזים אחוזי האינפלציה.

ערבות אישית - התחייבות משפטית שבמסגרתה אדם (הערב) מתחייב לשלם את חובותיו של אדם אחר (החייב העיקרי) במקרה שהחייב העיקרי לא עומד בהתחייבויותיו. ערבות אישית יכולה להיות מוגבלת בסכום או בלתי מוגבלת, רגילה או 'לפי דרישה ראשונה'. בנקים מתייחסים לערבות כאל התחייבות פיננסית של הערב, גם אם החייב משלם את תשלומיו בזמן, מה שעלול להשפיע על יכולתו של הערב לקבל הלוואות בעתיד.

פיקדון בנקאי - פיקודונות שהבנקים מציעים. לרב אלו יהיו פיקדונות סולידים יחסית וישמשו כחיסכון סולידי. בין היתר יש אפשרות להצמיד למדד, לריבית הפריים אלו פיקדונות אלו פיקדונות משתנים. ניתן גם להפקיד לפיקדון עם ריבית קבועה.

קיבוע הפסד - מעבר בין מסלול עתיר סיכון למופחת סיכון. לדוגמה מעבר בין מסלול מנייתי או מחקה מדד, למסלול סולידי יותר כמו אג"ח או שקלי, וזה לאחר ירידות בשווקים, אז לכאורה יש פה קיבוע ההפסד כי במסלול סולידי שכזה שלא תתאפשר תשואה גבוהה כאשר השוק יעלה.

קרן גידור (Hedge Fund) - זה מוסד פיננסי שמנהל השקעות עבור קבוצת משקיעים. הקרנות מנהלות השקעות בהיקפים גדולים, ולרב מתייחסות לאנשים עשירים במיוחד, לחברות ביטוח, לקרנות פנסיה, ודומיהן שמחפשות להוסיף תשואה גבוהה לקרנותיהן. המטרה של קרנות הגידור היא להביא תשואה עודפת גם בתקופות שבהן שוק ההון משנה כיוון למטה.

קרן השתלמות - צורת השקעה מנוהלת בשוק ההון, באמצעות חברת ביטוח או בית השקעות. קרן ההשתלמות מהווה הטבת מס בהיותה פטורה ממס רווחי הון (עד תקרה משתנה משנה לשנה). קרן השתלמות ניתנת כהטבת מעסיק עבור שכירים או ניתן לפתוח בצורה עצמאית לעובדים עצמאיים.

קרן כספית שקלית - קרן נאמנות סולידית המבוססת על מח"מ קצר של 90 ימים ובנויה ברובה ממק"מ ופיקדונות ג'מבו בנקאים. נחשבת סולידית וצמודה באופן יחסי לריבית בנק ישראל. יכולה לשמש גם כקרן חירום.

קרן כספית דולרית - קרן נאמנות סולידית דומה בעקרונותיה לקרן כספית שקלית, אבל היא מבוססת על ריבית הדולר, ובהתאם התשואה שלה. יש קרן כספית דולרית נקובה שניתן לקנות את הקרן עצמה בדולרים, ויש קרן כספית חשופה שניתן לקנות את הקרן בשקלים והיא חשופה לדולר.

קרן כספית יורו– קרן נאמנות סולידית דומה בעקרוניתיה שלקרן כספית שקלית, אבל היא מבוססת על ריבית היורו. ניתן לרכוש אותה גם כן דרך הבנק או FAIR ללא עלות, אבל במקרה של היורו ניתן רק לקנות קרן כספית יורו חשופה. כלומר קונים בשקלים וחשופים ליורו.

קרן מחלקת - כשמה כן היא, מחלקת את הדיבידנדים ומייצרת תזרים עבור המשקיעות.

קרן מחקה - קרן השואפת להשיג את תשואת המדד אותו היא מחקה. ישנם מספר סוגי עקיבה עם יתרונות וחסרונות לכל שיטה.

קרן נאמנות (ETN) – מכשיר השקעה אשר מגייס כסף ממשקיעים ומנהל את ההשקעות כקבוצה בהתאם למדיניות הקרן. קרן הנאמנות אינה נסחרת במהלך שעות המסחר של הבורסה.

קרן סל (ETF) – סל מניות שעוקבות אחרי מדד ייחוס (כלשהו) ומנסה להשיג את תשואת מדד הייחוס, תוך כדי מסחר בכל שעות הפעילות של הבורסה.

קרן סל אירית – קרן סל שבסיסה הוא באירלנד. קרנות אלו פועלות תחת חוקי המיסוי האיריים בעיקר בהקשרי מיסוי דבידנדים. לא מדובר בקרן שהיא נסחרת באירלנד, אלא בכל מיני מקומות בעולם ואפילו ישראל. קרנות אלו שהן צוברות ונסחרות בשקלים ניתן לרכוש בבורסה הישראלית כמו 1159250 שהיא קרן אירית צוברת, מחקת מדד ה S&P-500, ונסחרת בשקלים. קרנות אלו, כאשר הן צוברות ולא מחלקות, הם פתרון יעיל ונכון בהרבה מקרים למשקיע הישראלי. ניתן לקנות את אותן הקרנות בבורסות שונות בחו"ל, לדוגמה CSPX, הנסחרת בלונדון בדולרים.

קרן סל אמריקאית - קרן סל שבסיסה הוא בארה"ב, קרנות אלו פועלות תחת חוקי המיסוי האמריקאים בעיקר בהקשרי מיסוי דבידנדים ומס עיזבון. לדוגמה קרן סל אמריקאית כזו היא SPY.קרנות אמריקאיות הן עם דמי ניהול זולים מאוד, אך חסרונן הגדול הוא במס העיזבון.

קרן סל ישראלית (קרן מחקה) - קרן סל שבסיסה הוא בישראל. קרנות אלו פועלות תחת חוקי המיסוי הישראלים בעיקר בהקשרי מיסוי דבידנדים. לדוגמה קרן סל ישראלית כזו היא KSM ETF S&P 500. קרנות ישראליות נוטות להיות תחילה עם דמי ניהול נמוכים ועם הזמן להעלותן.

קרן פטורה - קרן שבה מנהלי הקרן לא משלמים למדינה על ההכנסות, ולכן מי שקונה את הקרן (משקיעים), יחוייבו לשלם מס רווחי הון 25% ריאלי. ניתן לקזז מס בגין הפסדים.

קרן פנסיה - חיסכון פנסיוני מובנה לגיל הפנסיה, עם מגוון מסלולים כמו הין היתר מנייתי, מחקה מדד, מתחת לגילאי 50 וכו, הכוללת בטוחה מרכיבים ביטוחיים של ביטוח שאירים ואובדן כושר עבודה.

קרן פנסיה מקיפה - קרן הפנסיה הבסיסית, בעלת 2 רכיבים: כיסוי ביטוחי וחיסכון. כ-30% מכלל נכסיה הם אג"ח מיועדות, שמונפקות על ידי המדינה ועם אחוז תשואה מובטח של 4.86%. ישנה הגבלה בגובה הסכום החודשי שניתן להפקיד וגם בגובה ביטוח הקופה.

קרן פנסיה כללית (משלימה) - משלימה את קרן הפנסיה המקיפה, לא כוללת מרכיבים ביטוחיים ואין תקרת הפקדה.

קרן צוברת - משקיעה מחדש את הדיבידנדים המתקבלים מהאחזקות של הקרן ובכל מממשות את עיקרון ריבית דריבית.

ריבית (קופון/נשך) - עלות הכסף, הערך המתווסף לקרן ההשקעה או ההלוואה. במקרה של השקעה הריבית היא הקופון אותו מרוויח המשקיע, במקרה של הלוואה הריבית היא הנשך אותו משלם הלווה במקביל לתשלום הקרן. הריבית נמדדת לרוב לפי שנה.

ריבית בנק ישראל - נקבעת על ידי בנק ישראל ומתעדכנת אחת למספר שבועות. מהווה את הבסיס לריבית הפריים, ממנו גם גוזרים את שיעור הריבית שבנק ישראל מלווה לבנקים המסחריים.

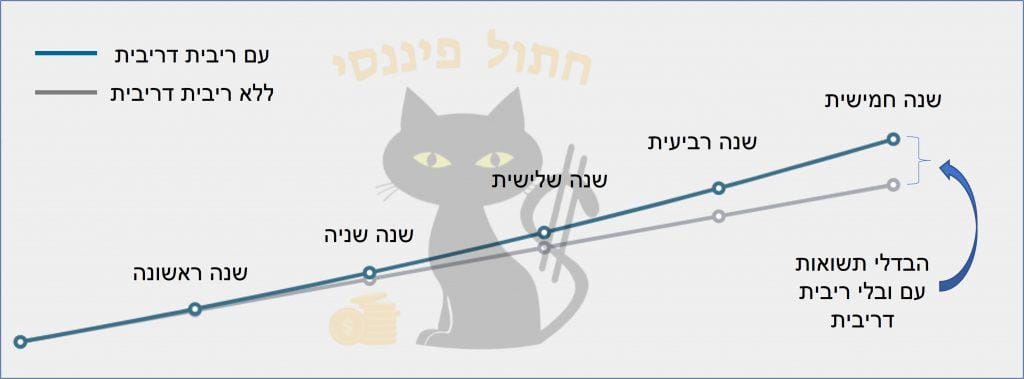

ריבית דה ריבית - "הפלא השמיני". הערך שנצבר כאשר ממשיכים להשקיע את הקרן והתשואה שלה שוב ושוב. עבור השקעה שצוברת את הריבית מתקבל אפקט שמאיץ את קצב הגדילה של הקרן ככל שעובר זמן רב יותר.

ריבית פריים – מסומלת באות P, וזו בעצם ריבית הבסיס בעזרתה בנקים שונים או חברות אשראי לדוגמה קובעות את סכום וגובה הריבית שתשלמו, ריבית פריים מורכבת ממספר קבוע של 1.5% + ריבית בנק ישראל.

שוק ההון - השוק הפיננסי הכולל מסחר במניות, אג"ח, נגזרים ומגוון מוצרים פיננסיים נוספים. בשוק ההון הרחב יש בורסות, חלקן הן של מדינות מסוימות וחלקן לסקטורים ספציפיים.

שיטקוין – מטבע דיגיטלי קיקיוני שלא שווה כלום

שיעור הוספה - דומה למס רכישה בנדל"ן. נפוץ בקרנות הכספיות. התשלום הוא אחוז מסך הקניה, ומשולם באחוזים לקרן עצמה.

תזמון שוק - לרב מתייחס לתזמון שוק ההון. ניסיון למכור ניירות ערך שהן בשיא לקנות חזרה כשהן בשפל.

תל אביב 125 - מדד ישראלי הכולל את 125 החברות המובילות בשוק הישראלי. הוא התחיל כתל אביב 100 ובשנת 2017 הורחב לתל אביב 125. יש עוד מדדים של תל אביב כמו תל אביב 35 המורכב מ 35 החברות הגדולות בכלכלה הישראלית ונכון לאמצע 2023 הוא מורכב בעיקר מבנקים, נדל"ן מניב, תעשיות ההייטק ועוד.

תשואה - נמדדת באחוז שנתי. מחושבת כרווח השנתי לחלק לקרן המושקעת.

תשואה הונית - התשואה המתקבלת בסוף ההשקעה. לדוגמה במכירת הדירה להשקעה ממחיר הרכישה ההתחלתי ולמחיר הסופי במכירה.

תשואה מצרפית - התשואה המתקבלת בסוף ההשקעה, לאחר מימושה, המשלבת את התשואה הפירותית והתשואה ההונית.

תשואה פירותית - התשואה המתקבלת באופן שוטף מההשקעה. לדוגמה שכר דירה המתקבל מנכס להשקעה.

DCA – ובאנגלית Dollar-cost averaging. הכוונה היא אסטרגיית מיצוע השקעות, כלומר לא לנסות לתזמן את שוק ההון, אלא לקנות באופן שוטף, אחת לחודש לדוגמה, ללא קשר לפעילות השוק.

iSHARES – חברת ניהול השקעות גלובלית עצמאית שבין היתר משווקת קרנות סל (ETF).

ETF – קרן סל (בלועזית: Exchange Traded Fund), הנסחרת בבורסות בעולם.

ESG – השקעות (ESG (Environmental Social Governance הן מבוססות על 3 קבוצות עיקריות: הסביבתי, החברתי והממשל התאגידי. לרב הן תהיינה נגד תעשיות הנשק, טבק וכו, ובעד קיימות, דמוקרטיה, אנרגיה ירוקה וכו. ניתן בין היתר להשקיע ב ESG על ידי קנית קרנות סל מחקות מדד.

INVESCO – חברת ניהול השקעות גלובלית עצמאית שבין היתר משווקת קרנות סל (ETF).

MSCI – ראשי תיבות של Morgan Stanley Capital International. זוהי חברת מחקר השקעות המספקת בין היתר מדדי מניות (ETF), ניתוח סיכונים וביצועים של תיקי השקעות.

QQQ – קרן סל אמריקאית העוקבת אחר מדד הנסד"ק. קרן הסל מחלקת דבידנדים וחשופה למס עיזבון.

SPY – קרן סל אמריקאית העוקבת אחר מדד S&P-500. קרן הסל מחלקת דבידנדים וחשופה למס עיזבון.

VANGAURD – חברת ניהול השקעות גלובלית עצמאית שבין היתר משווקת קרנות סל (ETF).

RUSSEL 2000 - מדד אמריקאי העוקב אחר 2,000 החברות הקטנות (SMALL CAP) של ארה"ב.

מילון המונחים הפיננסי נכתב בעזרתו האדיבה של צחי פוקס